Отже, соняшник однолітній (Helianthus annuus L.) - однолітня, трав'яниста рослина висотою до 2,5 м з великим верхівковим золотаво-жовтим кошиком квіток, діаметром до 25 див.

Насіння соняшника мають високу біологічну цінність - по змісту білка вони багатші, ніж м'ясо, яйця або курчата. Легко перетравлюються. Як джерело вітаміну Д насіннячка цінніше жиру печінки тріски й до того ж не дають побічних ефектів. Крім того, вони мають приблизно такі ж цілющі властивості, що й горіхи, багаті вітамінами, які зміцнюють шкірний покрив і слизові оболонки, нормалізують кислотно-лужний баланс. У насіннях соняшника втримується до 35% жирного масла, багато вуглеводів (24-27%). Є фітин (близько 2%), хлорогенова кислота (близько 2%), трохи дубильних речовин й органічних кислот, безліч фтору і йоду, кальцій, залізо й достатня кількість необхідного для костей фосфору й магнію для серця. Білки насіння соняшника містять майже всі незамінні амінокислоти.

Олія соняшника - головний його продукт - одержують шляхом пресування з очищених насінь.

Цілющі властивості соняшникового масла широко використаються в народній медицині при лікуванні тромбофлебіту, зубного болю, хронічних захворювань шлунка, кишечнику, печінки, легенів. Соняшникову олію використають у косметичних процедурах, у готуванні лазневих настойок.

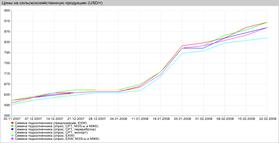

Аналіз цін на соняшник

Аналіз цін на соняшник проводимо згідно отриманих даних «АПК-інформ» USD дол..т.

| Показник (насіння соняшника) | 07.2005 | 12.2005 | 07.2006 | 12.2006 | 07.2007 | 12.2007 |

| Пропозиція EXW | 295 | 205 | 245 | 239 | 428 | 628 |

| Спрос ,СРТ, МЕЗ-и та МЖК | 315 | 205 | 237 | 226 | 422 | 632 |

| Спрос ,СРТ переробка | 314 | 210 | 251 | 227 | 416 | 627 |

| Спрос, СРТ, експорт | 255 | 199 | 248 | 232 | 424 | 616 |

| Спрос EXW | 280 | 193 | 228 | 225 | 410 | 615 |

| Спрос EXW, МЕЗ-и та МЖК | 301 | 195 | 224 | 226 | 420 | 628 |

Умова EXW (Франко-завод) означає, що єдиний обов'язок продавця по доставці товару полягає в тому, щоб надати товар на своєму підприємстві (наприклад: на заводі, фабриці, складі й т.п.) у розпорядження покупця. Зокрема , продавець не відповідає за навантаження товару на надане покупцем транспортний засіб або за "очищення" товару для експорту, якщо не обговорене інше. Покупець має всі витрати й ризики у зв'язку з перевезенням товару від даного пункту до місця призначення. Ця умова покладає, таким чином, мінімальні зобов'язання на продавця. Це умова не може, застосовується, коли покупець не може виконати прямо або побічно (через посередників) експортні формальності. В останньому випадку повинне застосовуватися умова FCA - "Франко-перевізник". Супутні Документи. Необхідні Документи: Комерційний рахунок-інвойс. Можливі Документи:Інші Документи, необхідні для виконання формальностей по відвантаженню.

Термін CPT (Перевезення оплачене до) означає, що Продавець оплачує фрахт за перевезення товару до погодженого місця призначення. Ризик втрати, ушкодження товару, а також будь-яких додаткових витрат, що виникають після передачі товару Перевізникові переходить із Продавця на Покупця, коли товар переданий у розпорядження Перевізника. Відповідно до терміна CPT, в обов'язку Продавця входить виконання митних формальностей, необхідних для вивозу товару. Даний термін може бути використаний для будь-яких видів перевезень .

Супутні Документи. Необхідні Документи: Комерційний рахунок-інвойс, Транспортний документ, Експортна ліцензія. Можливі Документи: Інші Документи, необхідні для вивозу або транзиту товару через третю країну або для виконання митних формальностей ввозу.

Розділ 2 Правове та економічне обґрунтування можливостей здійснення зовнішньоторговельної угоди

Тарифне регулювання

Правові засади митно-тарифного регулювання закріплено в МК України та конкретизовано в Законі України «Про єдиний митний тариф» та інших правових актах підзаконного характеру. Як правило, це постанови KM України, які періодично змінюються і доповнюються відповідно до змін ринкової кон'юнктури. Втім митно-тарифне регулювання у світі поступово здійснюється на основі одних і тих самих принципів і підходів, що відображено у багатосторонніх та двосторонніх міжнародних угодах. Митно-тарифне регулювання — один із видів державного регулювання зовнішньоекономічної діяльності, який заснований на використанні цінового фактора впливу на зовнішньоторговий обіг. Його сутність полягає у стягненні мита з імпортного товару, що прямо захищає внутрішній ринок і внутрішні ціни і дає можливість національним товаровиробникам одержувати додатковий прибуток за рахунок підвищення загального рівня цін на вітчизняні товари. З метою координації такого регулювання при KM України створено Митно-тарифну раду України, на яку покладено:

1) розроблення пропозицій щодо основних напрямів митно-тарифної політики України, включаючи пропозиції щодо встановлення, скасування або зміни ставок мита, надання тарифних пільг і преференцій, а також щодо внесення змін до номенклатури Єдиного Митного тарифу України;

2) підготовка та розгляд проектів законодавчих актів України і міжнародних договорів України з питань митно-тарифного регулювання;

3) розроблення комплексу заходів тарифного регулювання, спрямованих на захист українського ринку та вітчизняного товаровиробника під час здійснення зовнішньоторговельних операцій.

Функції робочого апарату Митно-тарифної ради України здійснює спеціально уповноважений центральний орган виконавчої влади у галузі митної справи.

Тобто таким є ДМСУ, де створено відповідний відділ.

Під час переміщення через митний кордон України товарів і транспортних засобів, а також в інших випадках та відповідно до діючих законів України справляються такі податки:

1) податок на додану вартість під час здійснення експортно-імпортних операцій;

2) акцизний збір із товарів, що ввозяться на митну територію України;

3) мито;

4) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

5) плата за митне оформлення товарів і транспортних засобів поза місцем розташування митних органів або поза робочим часом.

Нетарифне регулювання

Нетарифне регулювання - це комплекс заходів обмежено-заборонного порядку, що перешкоджають проникненню іноземних товарів на внутрішній ринок країни.

Мета не тарифного регулювання полягає:

1.В покращенні конкурентних умов в імпортуючій країні;

2. І головне - в захисті національної промисловості, здоров'я населення, охороні навколишнього середовища, моралі, релігії і національній безпеці. Нетарифні обмеження являються заходами прихованого протекціонізму. На думку спеціалістів, у зовнішній торгівлі використовуються більше 50 таких заходів і можуть здійснюватися як через адміністративні, так і фінансові інструменти регулювання.

До нетарифних заходів регулювання відносяться:

1. Заборони експорту та імпорту. Це вимушені заходи, визнані міжнародною практикою. Заборони можуть виступати у відкритій і закритій формі. Різновидом заборони відкритої форми являються часткові заборони, які, в свою чергу, можуть мати безумовний і умовний характер. Заборони безумовного характеру встановлюються на імпорт товарів, здатних заподіяти шкоду різним сферам життєдіяльності держави. Умовні заборони використовують тоді, коли постачальник імпортної продукції не дотримується встановлених правил і норм. Крім постійно діючих заборон, використовуються також сезонні і тимчасові заборони на ввіз.

2. Кількісні обмеження експорту та імпорту. Вони являються традиційними методами кількісного обмеження в міжнародній торгівлі. До них відносяться квотування і ліцензування.

Квотування являє собою лімітування розміру імпорту (експорту) з допомогою квот (контингентів). Квота - це встановлення у вартісному чи фізичному вираженні певного об'єму експорту (імпорту) на визначений період (рік, квартал, і т.ін.). Квотування здійснюється з метою ліквідації торгового і платіжного дисбалансу з окремими країнами; регулювання попиту і пропозиції на внутрішньому ринку; виконання міжнародних зобов'язань і досягнення взаємовигідних домовленостей.

В Україні використовують такі види квот:

- глобальні - встановлюються для товарів без визначення конкретних країн, куди вони експортуються чи з яких вони імпортуються;

- групові - для товарів з визначенням групи країн, куди вони експортуються чи з яких вони імпортуються;

- індивідуальні - для товарів з визначенням конкретної країни, куди вони можуть експортуватися чи з якої вони можуть імпортуватися.

Ліцензування - це обмеження у вигляді одержання права чи дозволу(ліцензії) від уповноважених державних органів на ввіз (вивіз) певного об'єму товарів.

На Україні використовуються такі види ліцензій:

- генеральна - відкритий дозвіл на експортні (імпортні) операції по окремому товару чи окремій країні (групі країн) на протязі періоду дії режиму ліцензування по даному товару;

- разова (індивідуальна) - одноразовий дозвіл, який має іменний характер і видається для здійснення кожної окремої операції конкретним суб'єктом ЗЕД на період, необхідний для її здійснення;

- відкрита (індивідуальна) - дозвіл на експорт (імпорт) товару на протязі конкретного періоду (але не менше одного місяця) з визначенням його загального об'єму.

Ліцензії на експортно-імпортні операції видаються на основі заявок суб'єктів ЗЕД згідно з формою, затвердженою в даний час Міністерством економіки України.

Рішення про встановлення режиму ліцензування і квотування зовнішньоекономічних операцій приймається Кабінетом Міністрів України з визначенням списку конкретних товарів, які підлягають під режим ліцензування і квотування, а також періоду дії цього режиму. Реалізація квот і ліцензій на окремі товари здійснюється Міністерством економіки України.

3. "Добровільні" обмеження експорту. Їх відносять в особливу групу кількісних обмежень. Вони являють собою неофіційну домовленість між експортером та імпортером про обмеження ввозу певних товарів на ринок імпортера. Ще в кінці 50-х рр. США почали нав'язувати азіатським країнам угоду про добровільне обмеження в односторонньому порядку в США текстилю, а пізніше - стального прокату і ряду інших товарів. З 1969 р. система "добровільних" квот почала діяти на світовому ринку чорних металів, охопивши майже 2/3 світового ринку цих товарів.

І таких прикладів можна навести багато. В даний час в світі країнами досягнуто більше 100 угод про "добровільне" обмеження експорту і про встановлення мінімальних імпортних цін.

Ці угоди в першу чергу торкаються торгівлі текстильної, швейної, взуттєвої промисловості, чорної металургії, молочними продуктами, побутовою електронікою, легковими автомобілями, металооброблюваними станками та ін.

4. Антидемпінгові заходи - специфічні заходи нетарифного регулювання являють собою судові та адміністративні тяжби, претензії, які пред'являють національні підприємці іноземним постачальникам, звинувачуючи їх у продажу товарів по занижених цінах (нижче "нормальних" цін), що може нанести шкоду місцевим виробникам.

Антидемпінгові заходи часто використовуються країною-імпортером для здійснення тиску на експортерів з метою захисту свого ринку. Демпінгові санкції можуть бути різними: чи демпінговий товар обкладається антидемпінговим митом, чи експортеру знижується квота доставки товару.

5.Технічні бар'єри. Це перешкоди для імпорту іноземних товарів, що виникають в зв'язку з їх невідповідністю до національних стандартів систем виміру та інспекції якості, вимог техніки безпеки, санітарно-ветеринарних норм, правил упаковки, маркерування та інших вимог. Перевірка відповідності ввезеного в країну товару всім цим вимогам обумовлюється об'єктивними вимогами виробництва і споживання продукції. В той же час вони можуть виконувати протекціоністську роль.

6. Заходи, пов'язані з виконанням митних формальностей. До них відносяться:

- прикордонний податок, який накладається на товари за факт перетину кордону;

- платежі, пов'язані з оформленням документів на митниці, митним оглядом товарів, перевіркою їх якості;

- інші платежі (портові, статистичні, фітосанітарні і т.д.). Наприклад, в Україні за митне оформлення товарів в залежності від митної вартості при перевищенні 1000дол. США береться митний збір в розмірі 0,2% від митної вартості.

7. Імпортний депозит. Це попередня застава, яку імпортер повинен внести в свій банк перед закупівлею іноземного товару.

Розмір застави залежить від вартості угоди. Імпортер не одержує по депозиту проценти, і через кілька місяців сума застави повертається. Протекціоністське значення імпортних депозитів полягає в тому, що вони збільшують витрати імпортера під час даної операції і підвищують ціну імпортного товару.

Вкінці можна зробити висновок про те, що успішна зовнішньоекономічна діяльність багато в чому залежить не тільки від ступеня нормалізації конкуренції на внутрішньому ринку, підвищення конкурентноздатності вітчизняної продукції, але й від знання можливостей її збуту, дотримання умов роботи на зовнішніх ринках, норм і правил національних і міжнародних засобів впливу на зовнішню торгівлю. Основні поняття: економічні методи регулювання ЗЕД, адміністративні методи регулювання ЗЕД, митно-тарифне регулювання, нетарифне регулювання, митні тарифи, прості (одноколонні) тарифи, складні (багатоколонні) тарифи; мито, адвалерне мито, специфічне і змішане мито, антидемпінгове мито, компенсаційне мито, заборона експорту й імпорту; квотування, ліцензування, "добровільні" обмеження експорту, антидемпінгові заходи, технічні бар'єри, прикордонні податки, імпортний депозит.

2.3 Митні процедури пов`язані з експортом-імпортом соняшника.

Експорт

Відповідно до пункту 2 статті 195 Кодексу вивезення товарів за межі митної території України в режимі експорту передбачає "сплату податків і зборів, встановлених на експорт товарів".

1. Вивізне (експортне) мито сплачується на загальних підставах за ставками, встановленими на експорт відповідними законами України.

2. Акцизний збір не сплачується відповідно до статті 5 Декрету Кабінету Міністрів України від 26.12.92 № 18-92 "Про акцизний збір".

3. ПДВ у відповідності до пункту 6.2.1 пункту 6.2 статті 6 Закону України "Про податок на додану вартість" не сплачується.

Імпорт

Відповідно до пункту 2 статті 189 Кодексу ввезення товарів на митну територію України в режимі імпорту передбачає "сплату податків і зборів, якими обкладаються товари під час ввезення на митну територію України відповідно до законів України".

1. Ввізне (імпортне) мито сплачується на загальних підставах за ставками Митного тарифу України, чинними на день оформлення вантажної митної декларації (далі - ВМД).

2. Акцизний збір сплачується на загальних підставах за ставками, встановленими відповідними законами для підакцизних товарів, що імпортуються в Україну.

3. Податок на додану вартість (далі - ПДВ) сплачується на загальних підставах відповідно до Закону України від 03.04.97 № 168/97-ВР "Про податок на додану вартість" за ставкою, що діє на день оформлення ВМД.

Вивізне мито справляється при здійсненні митного оформлення товарів, що вивозяться за межі митної території України, з урахуванням винятків, передбачених законодавством.

Вивізне мито справляється за ставками, установленими слідуючими законами України:

- Закон України від 10.09.99 № 1033-ХІV „ Про ставки вивізного (експортного) мита на насіння деяких видів олійних культур ”.

Статтею 1 цього Закону затверджено слідуючи ставки вивізного (експортного) мита на насіння таких видів олійних культур:

| Код товару згідно з ТН ЗЕД | Опис товару згідно з ТН ЗЕД | Ставки вивізного (експортного) мита у відсотках до митної вартості товару |

| 120600900 | Насіння соняшнику, дроблене або недроблене | 17 |

Дата: 2019-05-28, просмотров: 321.