Для оценки социально-экономической эффективности предложенного мной метода расчета платежей необходимы некоторые данные, расчеты по которым предложены ниже. Предложенный мной метод совершенствования платежной системы банка в первую очередь направлен на снижение затрат банка на оплату платежей. Тарифы на услуги устанавливаются Постановлением Совета директоров Национального Банка Республики Казахстан, за участие в межбанковской системе перевода денег и в межбанковском клиринге. Оказываемые Республиканским государственным предприятием на праве хозяйственного ведения "Казахстанский центр межбанковских расчетов Национального Банка Республики Казахстан" (КЦМР) за участие в межбанковской системе перевода денег и межбанковском клиринге тарифы введены с 01 февраля 2002 года (таблица 1).

Таблица 1

Межбанковская система переводов денег (МСПД):

| Время проведения платежа | Стоимость в тенге |

| с 8-00 до 13-00 | 57,00 |

| с 13-00 до 20-00 | 114,00 |

| с 20-00 до 24-00 | 740,00 |

Межбанковский клиринг (СРП):

| Время проведения платежа | Стоимость в тенге |

| с 16-00 до 9-00 | 9,00 |

| с 9-00 до 13-00 | 11,00 |

| С 13-00 до 16-00 | 22,00 |

До 1 февраля 2002 года действовали следующие тарифы, представленные в таблице 2.

Таблица 2

Межбанковская система переводов денег (МСПД):

| Время проведения платежа | Стоимость в тенге |

| с 8-00 до 13-00 | 60,00 |

| с 13-00 до 20-00 | 120,00 |

| с 20-00 до 24-00 | 740,00 |

Межбанковский клиринг (СРП):

| Время проведения платежа | Стоимость в тенге |

| с 16-00 до 9-00 | 8,00 |

| с 9-00 до 13-00 | 12,00 |

| С 13-00 до 16-00 | 24,00 |

В начале каждого месяца КЦМР предоставляет банкам счет - фактуры за предыдущий месяц по оплате платежей соответственно по системам МСПД, СРП, VISA. Для сравнения предоставляю счет – фактуры за январь и февраль месяц АО ДБ «Альфа-Банк» (таблица 3).

Таблица 3

Счет - фактура за январь 2007 г. по МСПД:

| Время приема платежа | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| С 07:00 до 08:00 | 1 | 15,00 | 15.00 | |

| С 10:00 до 11:00 | 5 | 15,00 | 15.00 | |

| С 10:00 до 11:00 | 7 | 60,00 | 420.00 | |

| С 11:00 до 12:00 | 19 | 60,00 | 1140.00 | |

| С 12:00 до 13:00 | 15 | 60,00 | 900.00 | |

| С 13:00 до 14:00 | 8 | 120,00 | 960.00 | |

| С 14:00 до 15:00 | 1 | 15,00 | 15.00 | |

| С 14:00 до 15:00 | 49 | 120,00 | 5880.00 | |

| С 15:00 до 16:00 | 589 | 120,00 | 70680.00 | |

| С 15:00 до 16:00 | 1 | 15,00 | 15.00 | |

| С 16:00 до 17:00 | 593 | 120,00 | 71160.00 | |

| С 17:00 до 18:00 | 773 | 120,00 | 92760.00 | |

| С 18:00 до 19:00 | 213 | 120,00 | 25560.00 | |

| С 19:00 до 20:00 | 45 | 120,00 | 5400.00 | |

| Итого | 2319 | 274920.00 | 274920.00 |

Таблица 4

Счет – фактура за январь 2007 года по СРП:

| Время приема платежа | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| с 10:00 до 11:00 | 68 | 12,00 | 816.00 | |

| С 11:00 до 12:00 | 293 | 12,00 | 3516.00 | |

| С 12:00 до 13:00 | 891 | 12,00 | 10692.00 | |

| С 13:00 до 14:00 | 335 | 24,00 | 8040.00 | |

| с 14:00 до 15:00 | 598 | 24,00 | 622.00 | |

| Итого. | 2185 | 23686.00 | 23686.00 |

Таблица 5

Счет - фактура за январь 2007 года по VISA:

| Месяц. Год. | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| Январь 2002год | 45 | 756,50 | 34042.50 | |

| Итого: | 45 | 34042.50 | 34042.50 |

Таблица 6

Счет - фактура за февраль 2007 г. по МСПД:

| Время приема платежа | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| С 07:00 до 08:00 | 1 | 15,00 | 15,00 | |

| С 08:00 до 09:00 | 1 | 15,00 | 15,00 | |

| С 09:00 до 10:00 | 1 | 57,00 | 57,00 | |

| С 10:00 до 11:00 | 11 | 57,00 | 627.00 | |

| С 11:00 до 12:00 | 19 | 57,00 | 1083.00 | |

| С 12:00 до 13:00 | 1 | 15,00 | 15.00 | |

| С 12:00 до 13:00 | 29 | 57,00 | 1653.00 | |

| С 13:00 до 14:00 | 9 | 114,00 | 1026.00 | |

| С 14:00 до 15:00 | 59 | 114,00 | 6726.00 | |

| С 15:00 до 16:00 | 620 | 114,00 | 70680.00 | |

| С 16:00 до 17:00 | 748 | 114,00 | 85272.00 | |

| С 17:00 до 18:00 | 952 | 114,00 | 108528.00 | |

| С 18:00 до 19:00 | 3 | 15,00 | 450.00 | |

| С 18:00 до 19:00 | 345 | 114,00 | 39330.00 | |

| С 19:00 до 20:00 | 1 | 15,00 | 15.00 | |

| С 19:00 до 20:00 | 6 | 114,00 | 684.00 | |

| С 20:00 до 21:00 | 9 | 15,00 | 135.00 | |

| Итого | 2815 | 316311.00 | 316311.00 |

Таблица 7

Счет – фактура за февраль 2007 года по СРП:

| Время приема платежа | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| с 10:00 до 11:00 | 69 | 11,00 | 759.00 | |

| С 11:00 до 12:00 | 491 | 11,00 | 5401.00 | |

| С 12:00 до 13:00 | 807 | 11,00 | 8877.00 | |

| С 13:00 до 14:00 | 302 | 22,00 | 6644.00 | |

| с 14:00 до 15:00 | 639 | 22,00 | 14058.00 | |

| Итого. | 2308 | 35739.00 | 35739.00 |

Таблица 8

Счет - фактура за февраль 2007 года по VISA:

| Месяц. Год. | Кол-во платежей, шт. | Цена одного платежа, тенге | Стоимость товаров(услуг), тенге | Всего стоимость реализации |

| Февраль 2007год | 52 | 759,50 | 39494.00 | |

| Итого: | 52 | 39494.00 | 39494.00 |

Итак, оплата услуг КЦМР за январь составила 332648,50 тенге, за февраль 391544,00 тенге. Теперь рассмотрим платежи по получателю (банк-бенефициар). В таблице 9 представлены банки, с которыми АО ДБ «Альфа-Банк» предположительно заключает договор по системе прямых корреспондентских отношений (СПК). Экономичнее отправлять платежи в формате МТ102 (сводный платеж), получается один платеж в день, а за месяц 20- 21 штук (в январе – 21 банковских рабочих дней, в феврале – 20 банковских рабочих дней). Основной поток платежей отправляется на эти банки (46%). Количество платежей за январь – 13697 штук, за февраль – 13951 штук.

Процент участи сводных платежей в общем количестве платежей составляет 33%, 3% - на банки не участвующие в СПК, но участники сводных платежей. В январе месяце банк оплатил за 4 504 платежа 298 606,00 тенге (данные из таблиц 3 и 4). Оплата за январь, после внедрения системы прямых корреспондентских отношений составит на 30% меньше реальной, то есть на 89 581,80 тенге меньше.

Анализ количества платежей осуществленных после внедрения системы прямых корреспондентских отношений позволяет проранжировать банки по количеству платежей в месяц. Все банки, приведенные в таблице 9, участники сводных платежей.

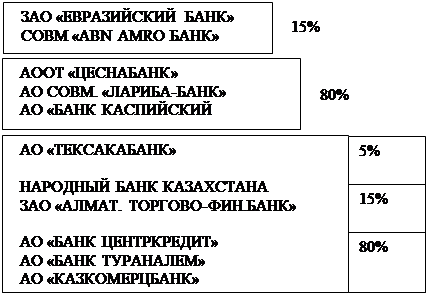

Таблица 9

Ранги банков по количеству платежей в месяц:

| Наименование банка | Кол-во платежей в месяц (январь), шт. |

| АО «КАЗКОМЕРЦБАНК» | 1580 |

| АО «БАНК ТУРАНАЛЕМ» | 990 |

| АО «БАНК ЦЕНТРКРЕДИТ» | 850 |

| НАРОДНЫЙ БАНК КАЗАХСТАНА | 840 |

| ЗАО «АЛМАТ. ТОРГОВО-ФИН.БАНК» | 700 |

| АО «ТЕКСАКАБАНК» | 460 |

| АООТ «ЦЕСНАБАНК» | 380 |

| АО СОВМ. «ЛАРИБА-БАНК» | 250 |

| АО «БАНК КАСПИЙСКИЙ» | 125 |

| ЗАО «ЕВРАЗИЙСКИЙ БАНК» | 125 |

| СОВМ «ABN AMRO БАНК КАЗАХСТАН» | 50 |

| 6350 |

|

Эти данные позволяют построить для анализа следующую схему (схема 2):

Эти данные позволяют построить для анализа следующую схему (схема 2):

| |||

| |||

Схема 2. Рейтинг банков по количеству платежей.

Итак, можно сделать вывод эффективности внедрения нового метода расчета платежей – системы прямых корреспондентских отношений (СПК).

Первое - оплата за платежи после внедрения метода (СПК) сократилась на 30%. Оплата за платежи до внедрения за январь – 298 606,00 тенге, за февраль – 352 050,00 тенге. После внедрения составит за январь – 209 024,20 тенге, за февраль 246 435,00 тенге.

Второе - для внедрения системы привлекается минимум затрат, только на создание условий и организацию мероприятий по совершенствованию платежной системы.

Третье - используются существующие форматы и техническое обеспечение.

Четвертое – по построенной схеме рейтинга банков можно увидеть с какими банками выгодно заключить контракт АО ДБ «Альфа-Банк» для

Заключение

В данной курсовой работе рассмотрены аспекты функционирования платежной системы Республики Казахстан, и совершенствование платежной системы на примере АО ДБ «Альфа-Банк» позволяют сделать следующие выводы:

Анализ платежной системы Республики Казахстан показал уникальность платежная система РК, которая заключается в следующем:

1. Осуществление платежей в режиме реальном времени.

2. Способность определить в любой момент операционного дня количество средств на корсчете, с тем чтобы выгодно использовать средства банка.

3. Возможность самостоятельно определять тот или иной способ осуществления расчетов с соблюдением соответствующих требований;

4. Наличие надежных средств защиты от несанкционированного доступа посторонних лиц;

Предложенный мной метод расчета платежей по совершенствованию платежной системы АО ДБ «Альфа-Банк» показал

1. Оплата за платежи после внедрения метода (СПК) сократилась на 30%. Оплата за платежи до внедрения за январь – 298 606,00 тенге, за февраль – 352 050,00 тенге. После внедрения составит за январь – 209 024,20 тенге, за февраль 246 435,00 тенге.

2. Для внедрения системы привлекается минимум затрат, только на создание условий и организацию мероприятий по совершенствованию платежной системы.

3. Используются существующие форматы и техническое обеспечение.

4. По построенной схеме рейтинга банков можно увидеть с какими банками выгодно заключить контракт АО ДБ «Альфа-Банк» для работы в новой системе.

Список используемой литературы

1. Указ Президента Республики Казахстан, имеющий силу Закона «О Национальном Банке», г.Алматы, 30 марта 1995 года.

2. Указ Президента Республики Казахстан, имеющий силу Закона «О банках и банковской деятельности», г.Алматы, 31 августа 1995 года.

3. Закон «О платежах и переводах» от 29 июня 1998 года № 237- I ЗРК.

4. Временная инструкция по кассовому исполнению республиканского и местных бюджетов Республики Казахстан № 74 от 19.03.97г., г.Алматы, Министерство Финансов Республики Казахстан.

5. Инструкция «О порядке применения системы программно-криптографической защиты при обмене электронными платежами между подразделениями Нацбанка, а также с банками Республики Казахстан» № 177 от 19.10.1995г., г.Алматы, Нацбанк РК, Сборник инструктивно-нормативных актов НБРК том IV.

6. «Правила проведения расчетов Казахстанским Центром Межбанковских Расчетов в системе крупных платежей», г.Алматы, 1997 год.

7. Положение «О требованиях, предъявляемых форматом передачи информации в платежной системе в Республики Казахстан «Правление Нацбанка РК», г.Алматы, 12.05.1997 год.

8. К.Садвокасов «Коммерческие банки. Управленческий анализ деятельности. Планирование и контроль» Москва 1998 г. С. 98-13.

9. А.Д. Шеремет, Г.Н. Щербаков. « Финансовый анализ в коммерческом банке» г.Москва 2004 г, С. 12-41.

10. «Банки Казахстана: Справачно – аналитическое издание», г.Алматы, 2007г.

11. Куанова Г. «Методика определения банками отраслевого риска при вложении капитала», г.Алматы, 2006г., С. 59-67.

12. Е.Олжабай «Нацбанк подвел итоги 2000 года», г.Алматы, 2001г., С.11-15.

13. «Правила осуществления безналичных платежей между клиентом и обслуживающим его банком», «Банки Казахстана», Алматы, 2001г., С. 2-15.

14. «Правила установления корреспондентских отношений между банками второго уровня Республики Казахстан, а также между банками второго уровня Республики Казахстан и организациями, осуществляющими отдельные виды банковских операций», «Банки Казахстана», г.Алматы, 2001г., С. 29-31.

15. Марченко Г. А. « Банковский сектор Казахстана: состояние и перспективы развития», г.Алматы, 2001г., С. 2-11.

16. Шишлов А.Н. «КЦМР - оператор платежной системы Казахстана», г.Алматы, 2001г.,С. 66-68.

Приложение 1

| |||

| |||

Дата: 2019-05-28, просмотров: 350.