Амортизация производственного помещения (А ЗД), руб.:

(2.29)

(2.29)

где Н А – норма амортизации производственного здания.

Азд = 12703080х 0,03 = 381092,4 руб.

Амортизация производственного инвентаря

Амортизация производственного инвентаря составляет от балансовой стоимости инвентаря, руб.

(2.30)

(2.30)

где Н А – норма амортизации производственного инвентаря, принято

12,5 %; С ИНВ – балансовая стоимость инвентаря, руб.

(2.31)

(2.31)

Аинв = 0,03 х 12703080х12,5/100 = 47636,55 руб.

Затраты на ремонт производственного инвентаря

Затраты на ремонт производственного инвентаря (З Р.ИНВ) составляют 9 % в год от его балансовой стоимости

З Р.ИНВ = 0,03 х 12703080х 0,09 = 34298,32 руб.

Затраты на охрану труда

Затраты на охрану труда и технику безопасности (З ОХР) принимаются условно на одно рабочее место. (500 руб. на 1 рабочее место).

З ОХР = 500 х 101 = 50500 руб.

Расходы на освещение

(2.32)

(2.32)

где Ц Э – тариф оплаты электроэнергии в руб. за 1 кВт·час. Принято 3,12 руб./кВт·час; П Э – потребность в электроосвещении (принимается 0,025 кВт на 1 кв.м. S ПР);

(2.33)

(2.33)

Ф ЭФ – эффективный фонд времени работы цеха, который не учитывает потери времени на планово-предупредительный ремонт:

(2.34)

(2.34)

Зосв = 3,12 х 0,025 х 488,58 х 4000 = 152438 руб.

Прочие расходы

Прочие расходы (отопление, канцелярские расходы и т.д.) (З ПР) составляют 20 % от расходов цеха

Расчеты необходимо свести в таблицу 2.12.

Таблица 2.12 - СМЕТА ОБЩЕЦЕХОВЫХ РАСХОДОВ

| Статьи расходов | Условное обозначение | Сумма, руб. |

| 1 Фонд оплаты труда начальника цеха, служащих, обслуживающего персонала | ФОТ сл | 12139155 |

| 2. Единый социальный налог | ЕСН СЛ | 3180459 |

| 3. Амортизация производственных помещений | А ЗД | 381092 |

| 4. Затраты на ремонт здания | З Р.ЗД | 317577 |

| 5. Амортизация производственного инвентаря | А ИНВ | 47637 |

| 6. Затраты на ремонт производственного инвентаря | З Р.ИНВ | 34298 |

| 7. Затраты на охрану труда и технику безопасности | З ОХР | 50500 |

| 8. Расходы на освещение | З ОСВ | 152436 |

| Итого: | 16303154 | |

| 9. Прочие расходы | З ПР | 3260631 |

| Всего: | ОЦР | 19563785 |

Общехозяйственные расходы.

В состав общехозяйственных расходов входят расходы непроизводственного назначения: содержание аппарата управления предприятием, содержание и обслуживание технических средств связи, оплата услуг банка, подготовка и переподготовка кадров и т.д.

Расходы эти условно составляют 120 % от общецеховых расходов:

= 1,2 х 19563785 = 23476542 руб.(2.35)

= 1,2 х 19563785 = 23476542 руб.(2.35)

Расчет цены единицы изделия

Расчет расходов на содержание и эксплуатацию оборудования, приходящихся на единицу изделия:

(2.36)

(2.36)

где ЗОТ ПР.Р – затраты на оплату труда производственных рабочих, руб. (табл. 2.2); Н РСЭО – норма расходов на содерж

(2.37)

(2.37)

где РСЭО – расходы на содержание и эксплуатацию оборудования (табл. 2.8); ФОТобщ – фонд оплаты труда для всего предприятия:

(2.38)

(2.38)

ФОТ общ = 45058600 + 48132630 + 12139155 = 105330385 руб.

Нрсэо = 64006078 /105330385х100 = 60,77

РСЭО1 = 243,56 х 60,77/100 = 148

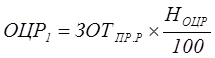

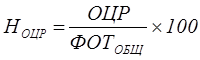

Определение общецеховых расходов, приходящихся на единицу изделия:

(2.39)

(2.39)

где Н ОЦР – норма общецеховых расходов, %.

(2.40)

(2.40)

где ОЦР – сумма общецеховых расходов, руб. (табл. 2.12).

Ноцр =19563785 /105330385х100=18,57

ОЦР1=243,56х18,57/100=45,24

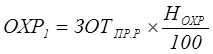

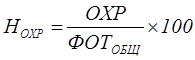

Определение общехозяйственных расходов, приходящихся на единицу изделия:

(2.41)

(2.41)

где Н ОХР – норма общехозяйственных расходов, %.

(2.42)

(2.42)

где ОХР – сумма общецеховых расходов, руб.

Нохр =23476542/105330385х100=22,29

ОХР1 = 243,56х22,29/100=54,29

Расчеты вводятся в таблицу 2.13.

Таблица 2.13 - СЕБЕСТОИМОСТЬ ЕДИНИЦЫ ИЗДЕЛИЯ

| Наименование статьи | Условное обозначение | Сумма, руб. |

| 1 . Материальные затраты | С МАТ | 39,85 |

| 2 Затраты на оплату труда производственных рабочих | ЗОТ ПР.Р | 243,56 |

| 3 Отчисления на социальные нужды производственных рабочих | ЕСН ПР.Р | 63,81 |

| 4 Расходы на содержание и эксплуатацию оборудования | РСЭО 1 | 148,00 |

| 5. Цеховые расходы | ОЦР 1 | 45,24 |

| 6 Общехозяйственные расходы | ОХР 1 | 54,29 |

| Итого: | 594,75 | |

| 7 Внепроизводственные расходы, 20% | 118,95 | |

| Итого полная себестоимость: | С ИЗД | 713,70 |

| В том числе: - переменные издержки – постоянные издержки | ПИ ПОИ | 347,23 366,48 |

Зная себестоимость, можно рассчитать цену изделия:

(2.43)

(2.43)

где Р – рентабельность = 20 %

Ц = 713,7 х 1,2 = 856 руб.

Дата: 2019-05-28, просмотров: 324.