Введение

Как правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Это вполне объяснимо. Ведь для большинства людей заработная плата является основным источником дохода. А для работодателей – это одна из значительных статей расходов на персонал.

Каждое учреждение начисляет заработную плату своим работникам. Одновременно производятся удержания, уменьшающие размер заработной платы. Поэтому работник заинтересован в том, чтобы размер удержаний был как можно меньше или причины для удержания отсутствовали вовсе. Трудовое законодательство устанавливает достаточно жесткие правила, которые определяют случаи, размеры и порядок удержаний из заработной платы работников. Их следует знать как работникам, так и ответственным лицам, занимающимся выплатой заработной платы работникам.

Тема, посвященная порядку осуществления удержаний из заработной платы работников не нова, но всегда актуальна, так как зачастую вызывает разногласия между работодателями и работниками. Кроме того, актуальность данной темы в настоящее время, связана и с недавним внесением изменений в Трудовой Кодекс, а также в Налоговый Кодекс.

Цель данной курсовой работы состоит в том, чтобы рассмотреть вопросы удержаний из заработной платы и практику их применения.

Для достижения этой цели, были выдвинуты следующие задачи:

1. Познакомиться с нормативно-правовой базой, регулирующей удержания из заработной платы;

2. Рассмотреть и проанализировать установленные законодательством случаи удержаний из заработной платы, а именно:

· обязательные удержания;

· удержания по инициативе администрации;

· удержания, по просьбе самого работника.

3. рассмотреть наиболее типичные ошибки и нарушения, при осуществлении удержаний из заработной платы.

Глава 1. Теоретические основы осуществления удержаний из заработной платы

Как правило, наибольшие разногласия во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Поэтому в целях охраны заработной платы удержания из нее могут производиться только в случаях, предусмотренных Трудовым Кодексом и иными федеральными законами [ст. 137.- 1].

Статья 137 ТК РФ устанавливает общие правила удержания из заработной платы. Согласно указанной норме, удержания для погашения задолженности работника работодателю могут производиться только в следующих случаях:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

· счетной ошибки;

· если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

· если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

ТК РФ ограничивает не только случаи удержания сумм из заработной платы, но и размеры такого уменьшения оплаты труда (ст. 138 ТК РФ):

1. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

2. При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50 процентов заработной платы.

3. в случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы.

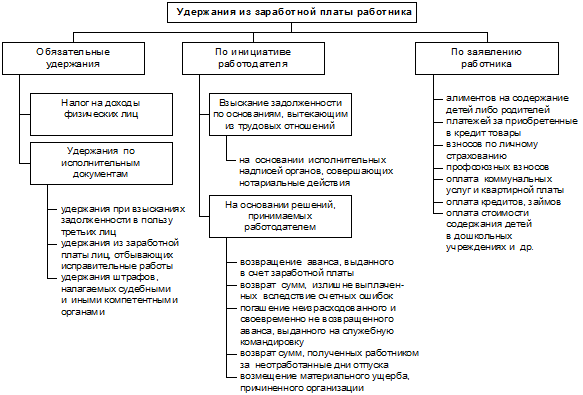

В зависимости от оснований различаются три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

· обязательные;

· по инициативе работодателя;

· по заявлению работника.

Вне зависимости от вида удержаний они осуществляются только работодателем. Связано это с тем, что именно работодатель начисляет и выплачивает заработную плату [ с. 32 - 14].

Заключение

По завершению нашей работы можно сделать следующие выводы:

· Из начисленной работникам организации заработной платы производят различные удержания, которые делятся на: обязательные удержания, удержания по инициативе организации и удержания по инициативе члена трудового коллектива;

· Существуют удержания, которым подвергаются абсолютно все граждане, получающие заработную плату это налог дохода на физические лица. Этот налог устанавливается законодательством, и ни кто на него не может повлиять, ни организация, ни работник. Важно помнить, что Налоговый Кодекс устанавливает различные ставки налогообложения по каждому из видов доходов. Также НК РФ предусматривает возможность предоставления физическим лицам стандартных, социальных, имущественных и профессиональных налоговых вычетов.

· Производимые удержания должны рассчитываться в строго установленной последовательности. В первую очередь рассчитываются и производятся обязательные удержания, в рамках которых последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию.

· Законодательством определены жесткие границы размеров удержаний из заработной платы: удержания, по инициативе работодателя не могут превышать 20 % от заработной платы, при исполнении удержаний по исполнительным листам общий размер удержаний ограничен 50 %, а если же по исполнительным листам взыскиваются алименты на содержание несовершеннолетних детей, максимально допустимый размер удержаний не может превышать 70 %.

ТК РФ предусмотрены меры защиты сотрудника от неправильных удержаний из заработной платы. Отсюда следует главный вывод: любые удержания возможны только тогда, когда это прямо указано в ТК РФ.

Список используемой литературы

1. Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ

2. Семейный кодекс РФ (СК РФ) от 29.12.1995 N 223-ФЗ,

3. Трудовой кодекс РФ (ТК РФ) от 30.12.2001 N 197-ФЗ

4. Федеральный закон "Об исполнительном производстве" от 02.10.2007 N 229-ФЗ

5. ФЗ «О профессиональных союзах, их правах и гарантиях деятельности» от 12.01.1996 №10-ФЗ

6. Бочкарева И.И., Левина Г.Г. Бухгалтерский учет: учеб. – М.:ТК Велби, Изд-во Проспект, 2008. – 368 с.

7. Брызгалин А.В., Берник В.Р., Головкин А.Н. Отражение хозяйственных операций: бухгалтерские проводки – 5-е изд., – М.: Юрайт-Издат, 2006. – 167 с.

8. Гейц, И.В. Удержания, производимые из заработной платы работников // Консультант бухгалтера. – 2006. - № 7 - с.100 – 120.

9. Гейц И.В. Удержания, производимые из заработной платы работников по инициативе работодателя // Консультант бухгалтера. – 2006. - № 8.- с. 99 – 119.

10. Гейц И.В. Удержания, производимые из заработной платы работников по инициативе работодателя // Консультант бухгалтера. – 2006. - № 9. -с. 81 – 87.

11. Исайчева Е.А. Энциклопедия трудовых отношений. – М.: «Альфа-Пресс», 2005. – 904 с.

12. Морозова Л.Л., Морозова Е.Л. Расчеты заработной платы в организациях и у индивидуальных предпринимателей. – СПб.: ООО «Актив», 2007. – 368 с.

13. Нестеров В.И. Удержания, производимые по согласованию между работниками и работодателями // Консультант бухгалтера. – 2006. - № 10 - с. 112 – 117.

14. Пошерстник Н.В., Мейксин М.С. Заработная плата в современных условиях. - 13-е изд. – СПб.: «Издательский дом Герда», 2007. – 528 с.

15. Сальникова Л.В. Оплата труда: порядок, правила и исключения. – М.: ООО «И.Д. Вильямс», 2008. – 192 с.

16. Фомичева Л.П. Удержания при увольнении за предоставленный «авансом» отпуск // БУХ 1С. – 2006. - № 10. - С. 32-38.

17. http://www.audit-it.ru

18. http://www.buh.ru/

19. http://www.consultant.ru

20. http://www.zarplata.ru

приложение

| Расчет налоговой базы и налога на доходы физического лица за 2008 г. | Декаб | 12000 | 6000 | 7000 | 224000 | 2000 | 22000 | 177200 | 1980+ 23036 | 25016 | |

| Нояб | 12000 | 5000 | 199000 | 2000 | 161200 | 1350+ 20956 | 22306 | ||||

| Октяб | 12000 | 5000 | 182000 | 2000 | 146200 | 1350+ 19006 | 20356 | ||||

| Сентяб | 12000 | 4000 | 5000 | 165000 | 2000 | 15000 | 131200 | 1350+ 17056 | 18406 | ||

| Август | 12000 | 6000 | 144000 | 2000 | 117200 | 900+ 15236 | 16136 | ||||

| Июль | 12000 | 4000 | 126000 | 2000 | 101200 | 900+ 13156 | 14056 | ||||

| Июнь | 12000 | 5000 | 5000 | 110000 | 2000 | 10000 | 87200 | 900+ 11336 | 12236 | ||

| май | 12000 | 4000 | 88000 | 2000 | 72200 | 450+ 9386 | 9836 | ||||

| Апрель | 12000 | 4000 | 72000 | 2000 | 58200 | 450+ 7566 | 8016 | ||||

| март | 12000 | 6000 | 5000 | 56000 | 2000 | 5000 | 44200 | 450+ 5746 | 6196 | ||

| Февр | 12000 | 4000 | 33000 | 400 | 2000 | 28200 | 3666 | 3666 | |||

| Январь | 12000 | 5000 | 17000 | 400 | 2000 | 14600 | 1898 | 1898 | |||

|

| Оклад | Премия | Дивиденды | Общая сумма доходов | Станд. налоговые вычеты (мес) | 9% | 13% | Налог исчислен | Налог удержан | ||

| Налоговая база с нач. года | |||||||||||

Введение

Как правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Это вполне объяснимо. Ведь для большинства людей заработная плата является основным источником дохода. А для работодателей – это одна из значительных статей расходов на персонал.

Каждое учреждение начисляет заработную плату своим работникам. Одновременно производятся удержания, уменьшающие размер заработной платы. Поэтому работник заинтересован в том, чтобы размер удержаний был как можно меньше или причины для удержания отсутствовали вовсе. Трудовое законодательство устанавливает достаточно жесткие правила, которые определяют случаи, размеры и порядок удержаний из заработной платы работников. Их следует знать как работникам, так и ответственным лицам, занимающимся выплатой заработной платы работникам.

Тема, посвященная порядку осуществления удержаний из заработной платы работников не нова, но всегда актуальна, так как зачастую вызывает разногласия между работодателями и работниками. Кроме того, актуальность данной темы в настоящее время, связана и с недавним внесением изменений в Трудовой Кодекс, а также в Налоговый Кодекс.

Цель данной курсовой работы состоит в том, чтобы рассмотреть вопросы удержаний из заработной платы и практику их применения.

Для достижения этой цели, были выдвинуты следующие задачи:

1. Познакомиться с нормативно-правовой базой, регулирующей удержания из заработной платы;

2. Рассмотреть и проанализировать установленные законодательством случаи удержаний из заработной платы, а именно:

· обязательные удержания;

· удержания по инициативе администрации;

· удержания, по просьбе самого работника.

3. рассмотреть наиболее типичные ошибки и нарушения, при осуществлении удержаний из заработной платы.

Глава 1. Теоретические основы осуществления удержаний из заработной платы

Как правило, наибольшие разногласия во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой. Поэтому в целях охраны заработной платы удержания из нее могут производиться только в случаях, предусмотренных Трудовым Кодексом и иными федеральными законами [ст. 137.- 1].

Статья 137 ТК РФ устанавливает общие правила удержания из заработной платы. Согласно указанной норме, удержания для погашения задолженности работника работодателю могут производиться только в следующих случаях:

1) для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

2) для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

3) для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

4) при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 ТК РФ.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

· счетной ошибки;

· если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

· если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

ТК РФ ограничивает не только случаи удержания сумм из заработной платы, но и размеры такого уменьшения оплаты труда (ст. 138 ТК РФ):

1. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов, а в случаях, предусмотренных федеральными законами, - 50 процентов заработной платы, причитающейся работнику.

2. При удержании из заработной платы по нескольким исполнительным документам за работником, во всяком случае, должно быть сохранено 50 процентов заработной платы.

3. в случае удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда здоровью другого лица, возмещении вреда лицам в связи со смертью кормильца и возмещения ущерба, причиненного преступлением, размер удержаний не может превышать 70 процентов заработной платы.

В зависимости от оснований различаются три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

· обязательные;

· по инициативе работодателя;

· по заявлению работника.

Вне зависимости от вида удержаний они осуществляются только работодателем. Связано это с тем, что именно работодатель начисляет и выплачивает заработную плату [ с. 32 - 14].

Порядок и очередность производства удержаний, ограничения

Порядок обязательных удержаний из заработной платы установлен соответствующими федеральными законами (например, в отношении НДФЛ – главой 23 НК РФ). А порядок удержаний по инициативе работодателя установлен ТК РФ. Как уже говорилось, удержание производится непосредственно работодателем и отражается в расчетных листах. Работодатель обязан при выплате заработной платы в письменной форме известить работника о размерах и основаниях удержаний [ст. 136 – 1].

Производимые из выплачиваемых в пользу физических лиц сумм удержания должны оформляться надлежащим образом, а именно отражаться в издаваемых приказах (распоряжениях) работодателя (администрации), учитываться в регистрах бухгалтерского и налогового учета и рассчитываться в строго установленной последовательности [с. 101 - 7].

При этом в соответствии со ст. 137 ТК РФ работодатель вправе принять решение о производстве соответствующих удержаний из заработной платы работников не позднее одного месяца со дня окончания срока, установленного соответственно для возвращения аванса, погашения неправильно исчисленных выплат, погашения задолженности, и только при условии, что работник не оспаривает оснований и размеров удержания.

В первую очередь рассчитываются и производятся обязательные удержания, в рамках которых последовательность должна быть следующей: налог на доходы физических лиц, алименты, прочие удержания по исполнительным листам согласно календарным датам их поступления в организацию. Такая очередность удержаний определяется конституционной обязанностью всех граждан платить законодательно установленные налоги, а также приоритетностью удержаний алиментов на содержание несовершеннолетних детей или других недееспособных (ограниченно дееспособных) лиц перед другими видами удержаний.

Первоочередное удержание налога на доходы обусловлено также тем обстоятельством, что размеры всех других удержаний из заработной платы и иных доходов в соответствии со ст. 99 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» исчисляются из суммы, оставшейся после удержания налогов [18].

Для производства обязательных удержаний издания приказа не требуется, так как основанием для этого являются положения гл. 23 НК РФ (для налога на доходы физических лиц), а также соответствующие исполнительные документы, поступившие в организацию, и обязательные для реализации администрацией согласно требованиям Закона об исполнительном производстве.

Дата: 2019-05-28, просмотров: 388.