Кожне підприємство, незалежно від форми власності та виду діяльності, має певну збутову систему та певні збутові проблеми.

Тепер виділимо групи питань, які необхідно вирішувати підприємству щоб мати нормальну роботу збутової системи. Ці групи питань наступні.

I. Маркетингові фактори:

продуктово-ринкова стратегія;

збутова стратегія;

рекламна політика;

цінова політика та інше.

II. Система взаємовідносин з контрагентами:

договірні умови;

запобігання грубим порушенням платіжної дисципліни

III. Менеджмент (управління персоналом):

система стимулювання роботи торгового персоналу.

Навряд чи варто доводити, що без ефективної продуктово-ринкової стратегії успіху на ринку не буде. Абсолютно зрозуміло, що при великій собівартості продукції, чи недосконалій системі ціноутворення, хаотичному збуті без планування каналів розподілу та без рекламної підтримки говорити про якісь значні обсяги збуту продукції не доводиться. Ніякі інші заходи не принесуть суттєвих змін, якщо невирішеними залишаються маркетингові проблеми. Для українських підприємств необхідність переходу до маркетингової системи господарювання стала нагальною потребою дня, а отже, важкою, кропіткою роботою фахівців цієї справи. Розглянемо наразі лише випадки, коли основні стратегічні маркетингові проблеми так чи інакше вирішені. Звичайно, це ще аж ніяк не дає підстав стверджувати, що підприємство успішно працюватиме довгий проміжок часу. Маємо багато прикладів, коли зовні успішні підприємства в серпні 2008 року (після відомої кризи) взагалі перестали існувати, або ж у серпні 2009-го мали дуже великі збутові та фінансові проблеми. Причин багато, проте не всі вони об'єктивно залежали від самого підприємства. Один з основних факторів, якого можна було уникнути, - велика дебіторська заборгованість подібних підприємств. Отже, висновок напрошується однозначний: є два типи факторів, від яких залежить успіх маркетингово-збутової діяльності підприємства:

суто маркетингові фактори (продуктово-ринкова стратегія, кваліфіковані дослідження ринку, збутова, рекламна політика тощо)

фактори, які не є суто маркетинговими, проте вони відчутно впливають на результати маркетингово-збутової діяльності.

Кажучи коротко, вирішення стратегічних маркетингових проблем ніколи не призведе до високих результатів без вирішення більш короткострокових маркетингових, збутових, організаційних, фінансово-цінових проблем. І глибоко помиляються ті керівники, хто розглядає окремо фінансові показники (коефіцієнт обіговості, дебіторська заборгованість) та фізичні обсяги відвантаження товару. Підкреслимо, що, за великим рахунком, підприємство повинно цікавитись лише "приходом грошей на розрахунковий рахунок", а не тим, скільки товару було відвантажено клієнтам. Зрозуміло, що чим більше товару відвантажено, тим більше отримано коштів. Але наголосимо, тільки за умови нормальної зворотності. Розгляд загальної картини справ без поділу, порівняльного аналізу показників обсягу відвантаженої продукції, реалізованої продукції та оплаченої продукції є дуже серйозною помилкою керівництва окремих підприємств. Нехтування цим правилом може призвести до сумних наслідків. Таким чином, нами виділено три показники роботи маркетингово-збутових служб підприємства:

обсяг відвантаженої продукції;

обсяг реалізованої продукції;

обсяг оплаченої продукції (обсяг находження коштів).

Охарактеризуємо кожен з показників детальніше. Варто при цьому зазначити, що причиною появи трьох показників є так звана відстрочка платежу, яка в Україні характерна тільки для ринку. Майже всі підприємства-виробники продуктів харчування, медикаментів, побутової хімії та інші пропонують своїм клієнтам продаж товару на умовах відстрочки платежу. Більше того, всі учасники каналу просування товару, окрім торговців уроздріб, пропонують відстрочку платежу як варіант договірних відносин. Показник відвантаженої продукції характеризує обсяг продукції, яка відвантажена зі складу, але ще не перейшла у власність покупця. Показник реалізованої продукції характеризує обсяг продукції, яка відвантажена зі складу, перейшла у власність покупця, але ще не оплачена. Ці два показники дуже схожі і можуть різнитися лише у тому разі, якщо підприємство має в своєму арсеналі техніку продажу за угодами комісії чи консигнації. Угода комісії чи консигнації передбачає, що товар знаходиться у власності продавця (комітента) до того моменту, поки він не буде проданий третій стороні. А комісіонер (покупець) не є його власником, він працює тільки за комісійну винагороду, хоча фізично товар знаходиться на складі комісіонера. Очевидно, що тут мова йде про виробника та оптового посередника. Показник оплаченої продукції характеризує обсяг продукції, яка вже оплачена. Різниця між реалізованою та оплаченою продукцією з'являється тоді, коли існує договір відстрочки платежу або договір комісії. В разі передоплати за товар усі три показники однакові. Показники відвантаженої та реалізованої продукції характеризують роботу маркетингово-збутової служби за суто маркетинговими проблемами, про що вже йшлося. Показник оплаченої продукції теж дає можливість оцінювати цю роботу. Але основна його перевага полягає в тому, що він характеризує роботу ще й за наступними напрямами:

маркетингове стимулювання клієнтів до платіжної дисципліни;

умови договорів та система запобігання порушенням платіжної дисципліни;

система стимулювання торгового персоналу та орієнтація його на кінцевий результат.

Таким чином, саме ці напрями роботи дають підприємству шанси за інших рівних умов стати лідером на ринку. Якщо розглядати це твердження взагалі, то воно може здатися не досить вагомим та занадто вузьким. Але це не так. Наведемо лише два приклади, які підтверджують практичне значення цього твердження. Ринок натуральних соків та нектарів За оцінками фахівців, річний обсяг українського ринку коливається в межах 120 млн доларів США. На ринку працюють приблизно до 30 виробників та імпортерів продукції. Але основні обсяги продажу робить перша десятка компаній. Це такі компанії, як БКС-соки, Галичина, Дар, ВімБільДан, Сандора, Гутта, Джаффа та інші. Всі торгові марки соків, які випускають ці компанії, мають хорошу рекламну підтримку. Компанії мають опрацьовані системи ціноутворення, розподілу товарів. Тобто виконані всі основні маркетингові вимоги для успішної діяльності. Основною проблемою ведучих операторів цього ринку є неповерненість коштів, яка відбивається на обсягах обігових коштів, що, в свою чергу, приводить до неможливості витримувати шалений темп конкурентної боротьби. Таким чином, однією з основних причин перерозподілу ринку в цьому сегменті стають, як правило, помилки одного з операторів в роботі з дебіторською заборгованістю. Ринок фармацевтичних препаратів За оцінками фахівців, річний обсяг українського ринку становить понад 250 млн доларів США. На ринку працюють більше 300 дистриб'юторів, не включаючи сюди виробників. Основний перерозподіл ринку відбувся в серпні 2009 року. Тоді декілька перших за обсягами продажу дистриб'юторів (Гедеон Ріхтер, Фалбі та інші) потрапили в скрутне фінансове становище. Вони мали дуже велику робочу дебіторську заборгованість. Ці гроші швидко знецінились, так і не потрапивши на розрахункові рахунки фірм. Таких прикладів можна навести набагато більше, якщо детально розібратися в подіях, що сталися на інших ринках. Розглянемо детальніше напрями роботи, спрямованої на реальне отримання коштів від збутової діяльності. Стимулювання платіжної дисципліни маркетинговими методами Мова наразі про виробників або великі оптові компанії, що мають достатній потенціал для маніпулювання цінами. Пропонується досить стандартна система знижок та бонусів, яка залежить від фінансової дисципліни клієнта. Вона може мати наступні категорії:

стимулювання скорішої оплати (знижки на передоплату, оплату за фактом отримання товару, на менші терміни відстрочки платежу);

стимулювання фінансової дисципліни упродовж усього наявного часу (знижки за певний термін проплат в строк-вони можуть бути як фіксованими, так і процентом від загальної суми);

покарання за недотримання термінів проплат (зняття всіх знижок);

стимулювання персоналу клієнтів для підтримання фінансової дисципліни (в разі, якщо відношення складаються між великим виробником (дистриб'ютором) та невеличкими фірмами, компанія-продавець може розігрувати цінні подарунки для співробітників найбільш дисциплінованого клієнта)

Це лише невеликий список напрямів роботи. В кожному конкретному випадку можна знаходити ще кілька ефективних методів стимулювання. Договірні умови та система запобігання грубим порушенням фінансової дисципліни Питання досить специфічні і їх вдале вирішення залежить від кожного конкретного випадку. Але є деякі загальні рекомендації, дотримуючись яких можна значно зменшити фінансові ризики підприємства-продавця. Виходитимемо з того, що на ринках, які ми розглядаємо, існує досить серйозний тиск з боку покупця, спрямований на збільшення термінів між відвантаженням продукції та її оплатою. Виникає конфлікт інтересів продавця та покупця. Продавець зацікавлений отримати гроші за товар якомога швидше (в ідеалі - попередня оплата). Покупець, навпаки, зацікавлений сплачувати гроші якомога пізніше (в ідеалі - після того, як сам реалізує товар). Вирішення цього конфлікту лежить у двох площинах:

збутова політика компанії (давати чи не давати товар з відстрочкою платежу; яким клієнтам який термін відстрочки надавати);

юридична підтримка збутової діяльності (укладення угод по можливості максимально вигідних продавцю; передбачити недисциплінованість контрагентів, чи навіть їх навмисні протиправні дії).

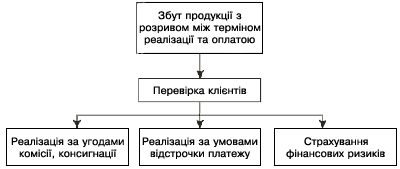

Ми упевнені, що тільки комплексні заходи, спрямовані на вирішення цієї проблеми, можуть принести істотні результати. Бо, наприклад, будь-яка кваліфіковано розроблена угода не може запобігти обману з боку неперевіреного контрагента. Скоріше слід бути обережним в наданні відстрочки платежу, і надавати її тільки клієнтам, що перевірені часом. Було ґрунтовно вивчено умови продажу декількох великих компаній виробників (дистриб'юторів), серед яких були "БруклінТоргБуд", ВімБільДан, АОЗТ "Альба Україна", ІДС та інші. На основі цієї інформації можна зробити наступний висновок: не існує однозначного рішення, яке дало б підстави реалізувати продукцію з відстрочкою платежу і вважати його неризикованим. Разом з тим запропонуємо схему роботи, яка наблизить цю діяльність до безризиковості (рис.3.1).

Рис.3.1 Cхема роботи, яка наближає реалізацію продукції з відстрочкою платежу до безризиковості.

Розглянемо детальніше наведену схему. Під перевіркою клієнта розуміємо заходи, за допомогою яких можна з'ясувати ступінь лояльності клієнта до продавця. Найпростішим методом може бути тимчасова робота щодо передоплати. Кожна з фірм має свої методи. Продаж за угодами комісії чи консигнації має багато плюсів як для продавця, так і для покупця. З точки зору комітента (продавця), вигода полягає в тому, що товар до моменту його продажу комісіонером знаходиться у власності комітента. Тобто, у кризовій ситуації комітент може забрати свій товар, програвши лише на транспортних витратах. Крім того, угодою комісії можна передбачити систематичну часткову проплату за товар (наприклад, кожні 3 дні) зі звітом про його продання третій особі. З точки зору комісіонера (покупця), його перевага полягає в тому, що тільки за реалізований товар він повинен сплачувати кошти комітенту. А нереалізований товар лежить у нього на складі. Недолік такої форми роботи один, але досить значний. Система бухгалтерського обліку, оподаткування та звітності за угодами комісії набагато складніша, ніж за іншими угодами. Стандартна реалізація продукції за угодами відстрочки платежу має, з точки зору продавця, багато недоліків та ризиків. Вони наступні:

при великих термінах відстрочки платежу та зростанні курсу долара обігові кошти виробника знецінюються, що в кризових випадках призводить до банкрутства;

в разі некоректної поведінки покупця термін повернення коштів стає значно більшим (процедура написання офіційної претензії, подання справи до арбітражного суду, виконання рішення забирають більше місяця);

в разі кримінальної поведінки покупця існує велика вірогідність не отримати кошти зовсім. Однак продавці ідуть на ризики, бо ринок вимагає цього.

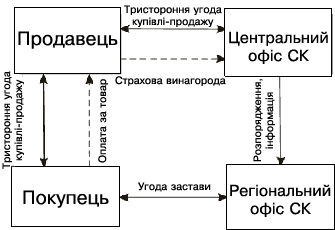

Допомогою продавцеві у роботі за угодами відстрочки платежу є страхування фінансових ризиків. На жаль, інститут страхування в Україні не набув ще тієї сили, як це бачимо за кордоном, але певні результати вже є. Деякі страхові компанії почали пропонувати окрему послугу страхування фінансових ризиків за угодами купівлі-продажу. Розглянемо схему страхування фінансових ризиків для компанії ВАТ “Василівський сирзавод". Загальні моменті цієї схеми пропонуються (рис.3.2).

Рис.3.2 Схема страхування фінансових ризиків.

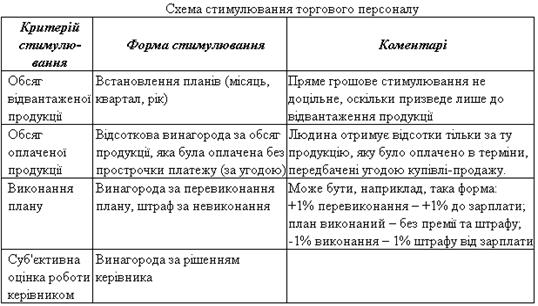

У конкретному випадку компанії ВАТ “Василівський сирзавод” страхову угоду було укладено зі СК "Гарант-авто" (одна з найдосвідченіших СК в роботі з фінансовими ризиками). Заручившись підтримкою страхової компанії, фірма-продавець може вже більш вільно надавати відстрочку платежу. Але робота зі страховою компанією підвищує собівартість продукції на суму страхової винагороди. Також значно складнішими стають відносини між сторонами. Тому пропонувати тристоронню угоду як панацею від ризиків продавця неможливо, бо не всі покупці погодяться на такий складний договір купівлі-продажу. Як висновок, наведемо таке твердження: чим більше компанія-продавець має варіантів співробітництва, які пропонуються покупцеві, тим вірогідніше, що робота буде плідною та довгостроковою. Система стимулювання торгового персоналу Прийнято вважати, що торговий персонал компанії доцільно стимулювати відсотковою оплатою від обсягів продажу. Але постає питання: від якого показника відраховувати відсотки - від відвантаженої, проданої чи оплаченої продукції? Помилка в цьому питанні може призвести до істотних перекосів у результатах збутової діяльності. Ми часто не можемо до кінця збагнути силу впливовості тих чи інших методів фінансового стимулювання персоналу. Їх правильне використання може привести до значних успіхів, і навпаки. Наприклад, відсоткове стимулювання торгового персоналу від обсягів відвантаженої продукції швидко призведе до простого розміщення товару в магазинах та великої дебіторської заборгованості. І навпаки, стимулювання персоналу від обсягу оплаченої продукції (саме грошей, що надійшли на розрахунковий рахунок) призведе до зменшення кола клієнтів та занадто жорсткої й обережної поведінки компанії з клієнтами. Кажучи коротко, стимулювання торгового персоналу вимагає комплексного підходу, який залежить від стратегічних планів компанії. Якщо стратегічні плани компанії спрямовані на захоплення частки ринку з метою потіснити конкурентів на полицях магазинів, то доцільним здається робити акцент на обсягах відвантаженої продукції (так робила Coca-Cola в перші роки появи в Україні). Якщо на ринку нестабільна ситуація, а компанія має велику кількість сумнівних клієнтів, то необхідно стимулювати роботу з повернення коштів (саме критерієм може бути прихід грошей на розрахунковий рахунок). У більш-менш стабільній ситуації пропонується наступна схема критеріїв стимулювання торгового персоналу (табл.3.1).

Таблиця 3.1

Очевидно, що це є тільки основа побудови оплати праці торгового персоналу. Можна ще додати постійну складову оплати праці, а також інші механізми стимулювання. В кожному окремому випадку остаточне рішення приймає керівник підприємства, а отже, якихось універсальних рішень цієї проблеми просто не існує. На завершення хочу висловити думку, що тільки системний підхід до збутових проблем може принести ефективне рішення. Лише функціональний розподіл обов'язків, пов'язаних зі збутом (маркетинг - маркетинговий відділ, суто збут - збутовий відділ, юридична підтримка - юридична служба), може привести до вирішення одних і невирішення інших проблем. У цьому випадку кінцевий результат буде невисоким. Керівник має чітко усвідомлювати, що комплекс проблем вирішується комплексом заходів.

Висновки та пропозиції

Основними проблемами на ринку молока та молочної продукції залишаються:

низька якість молочної сировини, що, в свою чергу, негативним чином впливає на виробництво молочної продукції та загострює проблему збуту продукції, особливо на зовнішньому ринку;

низька якість технологічного оснащення молокозаводів;

відсутність стандартів на молочну продукцію, які б відповідали вимогам європейського рівня;

недостатній захист споживачів молочної продукції від неякісної продукції (високого вмісту речовин, шкідливих для здоров'я людини);

недостатнє бюджетне фінансування формування мережі незалежних лабораторій, проведення селекційних та генетичних досліджень, наукових розробок тощо.

Основні заходи щодо вдосконалення організації та функціонування ринку молока та молочних продуктів

розробка стратегії розвитку ринку молока та молочних продуктів на період до 2010 року, основною метою якої має бути стимулювання якості й асортименту молочної сировини і молочної продукції та гарантування безпеки харчування для населення;

сприяння на законодавчому рівні розвиткові сільськогосподарських обслуговуючих кооперативів, створення та підтримка мережі інформаційного забезпечення виробників молока і молочної продукції;

розробка стандартів на молочну продукцію, які відповідатимуть європейським вимогам;

надання пільгових кредитів молокопереробним підприємствам для закупівлі обладнання з метою модернізації виробництва;

сприяння розвитку приватного бізнесу з надання ветеринарних послуг;

зменшення впливу сезонності виробництва молока (графік отелень, поліпшення якості ветеринарних послуг, раціону годівлі тощо);

посилення вимог до якості сировини (до заготівлі та реалізації молока, більш ретельного аналізу вмісту шкідливих для організму людини речовин у молоці та молочних продуктах), а також готової молочної продукції;

передбачення у державному бюджеті та місцевих бюджетах коштів на обладнання незалежних лабораторій з визначення показників якості молока (з урахуванням зонального розміщення);

розробка заходів щодо стимулювання експорту молочної продукції за рахунок підвищення її якості та диверсифікації ринків збуту з метою уникнення загрози демпінгових розслідувань тощо.

Дата: 2019-05-28, просмотров: 340.