Теоретичні аспекти організації грошового обігу в Україні

Види та функції грошей

У сучасній теорії гроші визначаються з функціональної точки зору.

Символічні, або декретні гроші – засоби обміну, що являють собою певні форми боргових зобов’язань держави і не мають власної невід’ємної цінності (готівкові гроші). Вартість таких грошей перевищує витрати на їхнє виробництво та цінність при альтернативному використанні (наприклад, як товару) і визначається їхньою здатністю обмінюватися на товари та послуги як зараз, так і в майбутньому. Монопольне право емісії готівкових грошей законодавче закріплене за державою (центральним банком), тому символічні гроші є державними грошима. Використання символічних грошей підпорядковане певним вимогам: необхідне суспільне визнання таких грошей; державна правова гарантія обігу символічних грошей; здатність держави підтримувати відносну стабільність купівельної спроможності символічних грошей. Купівельна спроможність грошей — це кількість товарів та послуг, які можна придбати за грошову одиницю.

Кредитні, або депозитні гроші — засоби обміну, які являють собою боргові зобов'язання депозитних інститутів (безготівкові гроші). Як і символічні гроші, вони не мають внутрішньої вартості. Вартість депозитних грошей визначається їхньою купівельною спроможністю. Кредитні гроші є приватними грошима — їхню основу складають трансакційні депозити комерційних банків. Депозити — це грошові кошти, вкладені в комерційні банки у готівковій чи безготівковій формі для зберігання на визначених умовах. Будь-який депозит є борговим зобов'язанням банку, яке він має сплатити за вимогою вкладника. Трансакційні (чекові) депозити є засобами обміну, оскільки кошти з цих депозитів вкладники мають право без попередження банку переказати іншим особам у вигляді платежів за придбані товари і послуги. Такі платежі здійснюються за допомогою чеків або аналогічних розрахункових інструментів.

В економіці гроші виконують певні функції, а саме:

• засобу обігу — як засіб обігу гроші є посередником при обміні товарів та послуг;

• рахункової одиниці — засобу кількісного виміру та порівняння відносних вартостей товарів на ринку;

• засобу збереження вартості — засобу накопичення купівельної спроможності, яка може бути використана на купівлю товарів у майбутньому;

• засобу платежу — засобу відкладених платежів, які повинні здійснитися у майбутньому, при сплаті боргових зобов'язань, і величина яких встановлюється в грошовій формі.

Грошові агрегати

Сукупність загальноприйнятих засобів платежу, що випущені банківською системою і обертаються в економіці, має назву грошової маси. Для кількісного виміру грошової маси використовується показник рівня ліквідності активів.

Під ліквідністю розуміють здатність фінансового активу бути безумовним і нічим не обмеженим засобом платежу без зміни його номінальної вартості. Ступінь ліквідності активів визначається трансакційними витратами — тим, наскільки швидко і з якими мінімальними збитками, порівняно з величиною їхньої грошової оцінки, одні фінансові активи можна обміняти на інші. Чим більшими є трансакційні витрати обміну активу на гроші, тим нижчим буде рівень ліквідності даного активу. У відповідності з рівнем їхньої ліквідності, фінансові активи групуються в грошові агрегати (за принципом від абсолютно ліквідних до найменш ліквідних).

Грошові агрегати — це особливе поєднання ліквідних фінансових активів, які є альтернативними вимірниками обсягу та структури грошової маси. Склад і кількість застосовуваних агрегатів визначається насамперед особливостями фінансової системи і різниться залежно від країни.

АГРЕГАТ М1 містить: готівкові гроші в обігу; трансакційні (чекові) депозити, у тому числі — вклади до запитання та нау-рахунки; дорожні чеки. Готівкові гроші в обігу охоплюють суму монет і банкнот, яку небанківські економічні агенти тримають поза банками. Готівкові гроші і чекові вклади, які є власністю держави (уряду), центрального банку або депозитних інститутів, в агрегат М1 не входять. Агрегат М1 акцентує увагу на функції грошей як засобу обігу — це гроші, які безпосередньо використовуються для обслуговування угод в економіці. М1 відповідає базовому визначенню грошей і являє собою пропозицію грошей у вузькому визначенні.

Інші високоліквідні фінансові активи утворюють квазігроші. Вони не функціонують безпосередньо як засоби платежу і є предметом певних обмежень з боку банків на їх обмін за вимогою вкладників і на строк платежу. Але квазігроші можуть швидко і без ризику значних фінансових втрат перетворюватися в готівкові гроші або трансакційні депозити. Вони є складовою частиною грошових агрегатів М2 і МЗ.

АГРЕГАТ М2 — це гроші М1 "плюс" заощаджувальні депозити; невеликі строкові депозити; одноденні угоди про зворотний викуп; одноденні позички в євродоларах; акціонерні рахунки домогосподарств у взаємних фондах грошового ринку; депозитні рахунки грошового ринку. Агрегат М2 охоплює активи, які є ліквідними засобами накопичення купівельної спроможності, і являє собою пропозицію грошей в широкому визначенні. Гроші М2 є найближчими субститутами грошей у вузькому визначенні. При перетворенні грошей М2 в гроші М1 виникають збитки, пов'язані з втратою доходу (процента) на ці фінансові активи.

АГРЕГАТ МЗ — це гроші М2, а також депозитні сертифікати, строкові угоди про зворотний викуп, строкові позички у євродоларах, акціонерні рахунки інституціональних інвесторів у взаємних фондах грошового ринку.

АГРЕГАТ L містить гроші МЗ "плюс" банківські акцепти; комерційні папери; казначейські векселі; заощаджувальні облігації Казначейства.

Аґреґати МЗ та L складають фінансові активи, які можуть використовуватись як інвестиції, і тому вони найдалі перебувають від коштів трансакційного характеру — грошей М1. Особливістю цих фінансових активів є те, що збитки, які виникають при їхньому перетворенні у гроші М1, можуть приймати дві форми: по-перше, втрата доходу на ці фінансові активи; по-друге, зміна (зменшення) ринкової ціни цих активів. Структура і розміщення грошової маси залежить від таких факторів, як розвиненість фінансової системи країни, схильність населення до поточного споживання і заощадження доходів в інститутах фінансової системи, структура депозитів і ліквідних активів (інструментів) фінансового ринку, рівень прибутковості та оподаткування ліквідних фінансових інструментів, рівень життя та ступінь багатства населення тощо. Тому в перехідних економіках структура грошової маси значно відрізняється від її структури в розвинутих країнах.

Згідно класифікації, що використовується в Україні, грошові агрегати визначаються таким чином:

АГРЕГАТ М1:

1) гроші поза банками (С);

2) кошти на розрахункових і поточних рахунках (D).

АГРЕГАТ М2 = М1 +....

1) строкові депозити;

2) кошти на рахунках капітальних вкладень підприємств та організацій;

3) кошти Держстраху;

4) валютні заощадження.

АГРЕГАТ МЗ=М2 + кошти клієнтів за трастовими операціями банків.

Незалежно від їхньої структури, грошові аґреґати різняться між собою ступенем ліквідності, швидкістю обігу, функціональною роллю в економіці, участю в інфляції.

Модель пропозиції грошей

Загальніша модель пропозиції грошей враховує роль центрального банку, поведінку комерційних банків і можливий відтік частини грошових коштів з депозитів банківської системи в готівку. Вона містить ряд нових змінних.

Грошова база (резервні гроші) складається з банківських резервів та з готівкових грошей, які є в обігу поза банками: В=С+ТR. Готівка поза банками є безпосередньою частиною пропозиції грошей, тоді як банківські резерви впливають на здатність банків створювати нові депозити, збільшуючи пропозицію грошей. Оскільки грошовій базі властивий мультиплікативний вплив на пропозицію грошей, її ще називають грошима активної або підвищеної сили.

Коефіцієнт депонування грошей характеризує структуру зберігання населенням ліквідних коштів у вигляді їхнього розподілу між готівковими грошима (С) і коштами на поточних (чекових) депозитах (D). Коефіцієнт депонування - це відношення попиту на готівку до депозитів: сr=С/D.

Норма фактичного резервування депозитів визначається відношенням загальних резервів комерційних банків до депозитів: rr=ТR/D. При системі часткового резервування рівень фактичного резервуванім (rr) залежить від норми обов'язкових резервів та від розміру надлишкових резервів: rr=(R+Е)/D.

Отже, пропозиція грошей є функцією трьох екзогенних змінних: сr, rr, В.

Враховуючи, що обсяг готівки поза банками визначається сумою депозитів та коефіцієнтом депонування: С=сr*D, а загальні резерви — сумою депозитів та нормою фактичного резервування: ТR = rr*D, пропозицію грошей можна визначити як:

МS=cr*D+D = D*(сr+1),

а грошову базу як:

В=сr*D+rr*D=D*(сr+rr).

Звідси випливає, що

D = В/(сr+rr), а МS=В*(сr+1.)/ (сr+rr).

З цього рівняння видно, що обсяг пропозиції грошей перебуває у прямій залежності від обсягу грошової бази (В) і в оберненій залежності — від коефіцієнта депонування (сr) та норми резервування (rr). Коефіцієнт пропорційності між пропозицією грошей і грошовою базою одержав назву грошового мультиплікатора, або мультиплікатора грошової бази (m):

т=(сr+1)/(сr+rr).

Грошовий мультиплікатор визначає відношення пропозиції грошей до грошової бази, а також суму, на яку збільшується пропозиція грошей при збільшенні грошової бази на одну грошову одиницю. Оскільки сr>0, а 0<rr<1, то m >1. Збільшення коефіцієнта депонування і норми резервування зменшує грошовий мультиплікатор.

Центральний банк визначає пропозицію грошей насамперед через грошову базу, величина якої може контролюватися центральним банком. Збільшення або зменшення грошової бази, у свою чергу, супроводжується мультиплікативним розширенням або, відповідно, скороченням пропозиції грошей комерційними банками. Таким чином, зміни обсягу пропозиції грошей в економіці, викликані змінами грошової бази, відбуваються у два етапи:

• зміни у грошовій базі, які включають зміну зобов'язань центрального банку перед населенням (зміни у величині готівки в обігу поза банками) та перед системою комерційних банків (зміни у величині резервів комерційних банків);

• мультиплікативна зміна пропозиції грошей в системі комерційних банків.

Попит на гроші як на актив

Попит на гроші як на актив — кількість грошей, яку економічні агенти прагнуть зберігати у формі заощаджень, тобто це бажана кількість фінансових активів у грошовій формі. Перевагою володіння грошима є їхня ліквідність. Недоліком володіння грошима як активом у порівнянні з іншими фінансовими активами (в нашому випадку — облігаціями) є те, що гроші не дають доходу у вигляді процента. Володіючи грошима, доводиться жертвувати доходом у вигляді номінальної процентної ставки.

Номінальна процентна ставка — ставка процента, виражена в грошах за поточним курсом (без поправки на інфляцію). Номінальна процентна ставка являє собою альтернативні витрати або альтернативну вартість зберігання грошей. Чим вища процентна ставка, тим більше потенційного доходу втрачає економічний агент, який накопичує гроші. Зростання процентної ставки змушує економічних агентів перерозподіляти портфель активів — змінювати його структуру: зменшувати запас грошей і, відповідно, збільшувати запас облігацій. Тому підвищення процентної ставки зменшує попит на гроші.

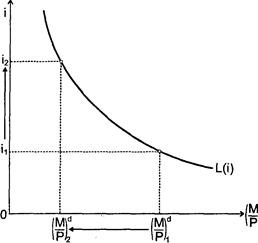

Функція попиту на гроші як актив відображає обернену залежність величини попиту на реальні грошові залишки з боку активів від динаміки номінальної ставки процента: .  . Графічна інтерпретація даної залежності подана на мал. 2.

. Графічна інтерпретація даної залежності подана на мал. 2.

Сукупний попит на гроші

Сукупний попит на гроші — це загальна кількість грошей, яку економічні агенти бажають мати для фінансування операцій та у формі активів, тобто сума трансакційного попиту на гроші і попиту на гроші як на актив.

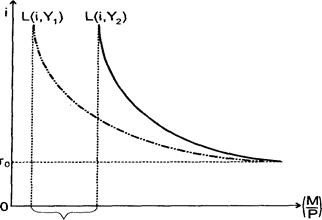

Мал. 3. Графік функції сукупного попиту на гроші.

В неявному вигляді функція сукупного попиту на гроші може бути записана таким чином:

де i та Y є незалежними змінними функції попиту. Змінна доходу ( Y ) відображає співвідношення між грошовою масою і обсягом тих операцій, які необхідно профінансувати. Змінна процентної ставки (і) відбиває ступінь переваги грошових коштів відносно інших фінансових активів.

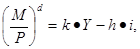

Проста лінійна функція реального попиту на гроші має вигляд:

де коефіцієнти k та h відбивають чутливість (еластичність) попиту на гроші до доходу та процентної ставки відповідно.

Крива сукупного попиту на гроші має назву "кривої переваги ліквідності". Згідно з функцією сукупного попиту на гроші, збільшення/зменшення рівня доходу супроводжується зростанням/падінням попиту на гроші на величину k*ΔY, що на графіку відображається зсувом кривої попиту. При кожному даному рівні доходу величина реального попиту на гроші буде падати, якщо ставка процента зростатиме, що на графіку відображається рухом вздовж кривої попиту (мал. 3).

При надто високій процентній ставці попит на гроші зменшується до мінімального, необхідного для проведення операцій в економіці, рівня — трансакційного попиту на гроші. І навпаки, при дуже низькому рівні процента попит на гроші цілковито еластичний по процентній ставці. У цьому випадку альтернативні витрати зберігання грошей наближаються до нуля, і тому кожна запропонована кількість грошей користуватиметься попитом. Економічна ситуація, за якої процентна ставка перебуває на такому низькому рівні, коли доход від облігацій не компенсує пов'язані з ними ризики і тому економічні агенти прагнуть тримати все своє багатство у формі грошей, тобто попит на гроші не має обмежень з боку ставки процента, отримала назву "пастки ліквідності" (на мал.3 цій ситуації відповідає r0).

Теоретичні аспекти організації грошового обігу в Україні

Дата: 2019-05-28, просмотров: 337.