Вопрос об организации бухгалтерской службы находится в прямой зависимости от того, какая форма ведения учета будет выбрана. Выбранная форма учета указывается в учетной политике.

Организация обязана утвердить формы регистров бухгалтерского учета, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета могут вестись в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных носителях.

В настоящее время организации при решении вопроса о применении регистров бухгалтерского учета могут выбирать из следующих форм, рекомендованных Минфином России для коммерческих и некоммерческих организаций (за исключением бюджетных организаций):

q формы бухгалтерского учета с использованием вычислительной техники (требования к программам и регистрам бухгалтерского учета приведены в Методических рекомендациях Минфина СССР и ЦСУ СССР от 20.02.1981 № 35/34-Р/426 "По организации бухгалтерского учета с использованием вычислительной техники");

q единая журнально-ордерная форма счетоводства для предприятий (утверждена письмом Минфина СССР от 08.03.1960 № 63 с учетом рекомендаций, приложенных к письму Минфина России от 24.07.1992 № 59 "О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях");

q журнально-ордерная форма счетоводства для небольших предприятий и хозяйственных организаций (утверждена письмом Минфина СССР от 06.06.1960 № 176 с учетом рекомендаций, приложенных к письму Минфина России от 24.07.1992 № 59;

q упрощенная форма бухгалтерского учета (простая и форма с использованием регистров учета имущества) для субъектов малого предпринимательства, которая утверждена Приказом Минфина России от 21.12.1998 № 64н.;

q мемориально-ордерная форма счетоводства;

q другие формы регистров бухгалтерского учета.

Наиболее простой формой является "журнал-главная". Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Данная форма учета позволяет начинающим бухгалтерам достаточно быстро освоить методологию учета, посмотреть как бы "сверху" на всю процедуру бухгалтерского учета на предприятии, не отвлекаясь на технику заполнения сложных учетных регистров.

Схема учета "журнал-главная" выглядит так:

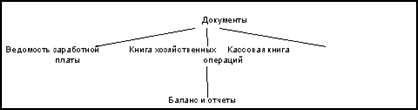

Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы:

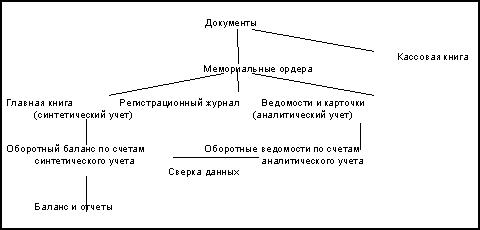

Мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета. Однако в этой форме учета многократно повторяются одни и те же записи в различных учетных регистрах, что увеличивает объем работ.

Схема данной формы учета имеет следующий вид:

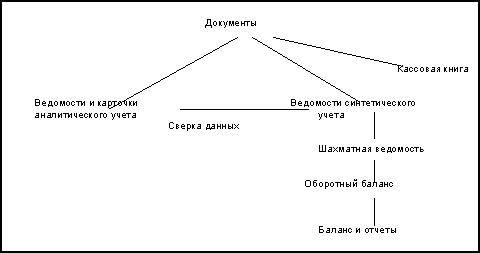

Существует упрощенный вариант данной формы для малых предприятий:

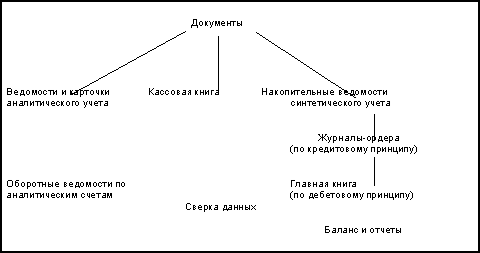

Журнально-ордерная форма применяется при больших объемах хозяйственной деятельности в условиях ручной обработки информации. Она позволяет в значительной степени организовать параллельное ведение учета на разных его участках.

Журнально-ордерная форма учета может быть представлена в следующем виде:

Автоматизированная форма учета основана на использовании электронно-вычислительной техники и представляет собой комплексную автоматизацию учетного процесса, начиная от сбора первичных учетных данных до получения бухгалтерской отчетности. В настоящее время обычно применяется автоматизированная форма учета.

.

Дата: 2019-05-28, просмотров: 393.