Факультет заочного обучения

Кафедра бухгалтерского учета, анализа, аудита и налогообложения

Контрольная работа

По дисциплине: АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Сыктывкар 2007

Содержание

Введение

1. Состав годовой бухгалтерской отчетности за отчетный период

2. Анализ имущества предприятия и источников его формирования

3. Горизонтальный анализ бухгалтерского баланса

4. Анализ показателей рентабельности

5. Анализ структуры прибыли, характеристика состава валовой прибыли

6. Анализ показателей рентабельности продукции

7. Анализ эффективности использования ресурсов

8. Показатели денежного потока предприятия

Заключение

Список используемой литературы

Приложение

Введение

Основными источниками данных для выполнения контрольной работы служат формы бухгалтерской отчетности предприятия ООО «Лузалес». В ходе расчетов следует привлекаться некоторые дополнительные показатели, взятые из бизнес-планов, регистров бухгалтерского учета данных статистической отчетности.

Контрольная работа содержать выполненные аналитические расчеты, которые сопровождаются выводами с указанием причин выявленных изменений.

При выполнении контрольной работы (по данным лесопромышленного предприятия ООО «Лузалес») были рассмотрены следующие вопросы:

1. Описан состав годовой бухгалтерской отчетности за отчетный год.

2. По данным бухгалтерского баланса составлена аналитическая таблица, характеризующая имущество предприятия за отчетный период.

3. По данным бухгалтерского баланса составлена аналитическая таблица характеризующая источники формирования имущества предприятия.

4. С помощью горизонтального анализа дана оценка изменений, произошедших в активе и в пассиве бухгалтерского баланса.

5. По данным отчетности предприятия рассчитаны показатели рентабельности:

- имущества;

- уставного капитала;

- источников собственных средств;

- основных фондов и оборотных средств.

6. По данным отчетности проанализирована структура прибыли, дана характеристика состава валовой прибыли.

7. Рассчитаны показатели рентабельности продукции.

8. Рассчитаны показатели эффективности использования ресурсов.

9. Проанализированы показатели денежного потока предприятия.

Все аналитические расчеты оформлены в таблицы в соответствии с требованиями статистики, снабжены заголовками, пронумерованы. Указаны единицы измерения данных. После каждой таблицы выводы.

Объектом исследования является финансово-хозяйственная деятельность ООО «Лузалес».

Общество с ограниченной ответственностью “Лузалес” создано в январе 1999 года с уставным фондом 8,5 тысячи рублей и зарегистрировано Постановлением администрации Прилузского района №12 от 13 января 1999 года.

Учредителями ООО «Лузалес» являются два физических лица. Место нахождения Общества “Лузалес” (почтовый адрес) Республика Коми, Прилузский район, с.Объячево, ул. Советская, д1.

ООО “Лузалес” было создано для организации лесозаготовок и переработки древесины с целью получения прибыли.

Основными видами деятельности предприятия являются:

– лесозаготовительные работы (заготовка, вывозка и раскряжевка древесины)

– сбыт лесопродукции (ООО “Сыктывкарский фанерный завод”, ЗАО “Леском”; ОАО “МБП Сыктывкарский ЛПК”, ОАО “ЛПК Сыктывкарский ЛДК”);

– оказание транспортных и транспортно-экспедиционных услуг;

– маркетинговые исследования в области лесозаготовок;

– первичная переработка лесопродукции.

ООО “Лузалес” в настоящее время занимается лесозаготовкой и переработкой древесины, поставкой сортиментов для перерабатывающих предприятий Республики Коми.

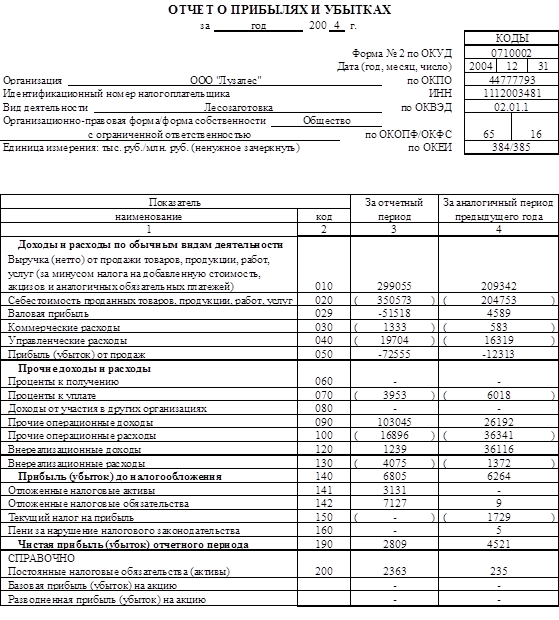

Таблица 7 Анализ прибыли предприятия ООО «Лузалес» за 2003-2005 гг.

| Показатель | На 2004 год | На 2005 год | Изменения в 2005 году по сравнению с 2004 | |

| +/- | В % | |||

| 1. Выручка (нетто) от продажи товаров, продукции (работ, услуг), тыс. руб. | 299 055 | 359 373 | 60 318 | 21,173 |

| 2. Себестоимость проданных товаров, продукции (работ, услуг), тыс.руб. | 350 573 | 414 297 | 63 724 | 18,177 |

| 3. Валовая прибыль, тыс.руб. | 51 518 | 54 924 | 3 406 | 6,611 |

| 4. Коммерческие расходы, тыс.руб. | 1 333 | 3 180 | 1 847 | 138,560 |

| 5. Управленческие расходы, тыс.руб. | 19 704 | 24 107 | 4 403 | 22,346 |

| 6. Прибыль (убыток) от продаж, тыс.руб. | 72 555 | 82 211 | 9 656 | 13,309 |

| 7. Проценты к получению, тыс.руб. | - | - | - | - |

| 8. Проценты к уплате, тыс.руб. | 3 953 | 10 497 | 6 544 | 165,545 |

| 9. Прочие операционные доходы, тыс.руб. | 103 045 | 210 805 | 107 760 | 104,576 |

| 10. Прочие операционные расходы, тыс.руб. | 16 896 | 16 684 | -212 | -1,255 |

| 11.Внереализационные доходы, тыс.руб. | 2 306 | 4 404 | 2 098 | 90,980 |

| 12. Внереализационные расходы, тыс.руб. | 5 142 | 6 013 | 871 | 16,939 |

| 13. Прибыль (убыток) до налогообложения, тыс.руб. | 6 805 | 99 804 | 92 999 | 1366,63 |

| 14. Отложенные налоговые активы, тыс.руб. | 3 131 | 4 848 | 1 717 | 54,839 |

| 15. Отложенные налоговые обязательства, тыс.руб. | 7 127 | 7 923 | 796 | 11,169 |

| 16. Текущий налог на прибыль, тыс.руб. | - | 12 333 | 12 333 | - |

| 17. Пени за нарушение налогового обязательства, тыс.руб. | 63 | 7 | -56 | -88,889 |

| 18.Чистая прибыль (убыток), тыс.руб. | 2 746 | 74 693 | 71 947 | 2620,07 |

Как можно видеть из таблицы 7 финансовый результат деятельности предприятия ООО «Лузалес» (чистая прибыль) в 2005 году увеличилась по сравнению с 2004 годом на 2620,07%. Выручка-нетто от продажи продукции (работ услуг) возросла в 2005 году по сравнению с 2004 годом на 60 318 тыс. руб. или 21,173 %. Однако себестоимость проданных товаров увеличилась на 63 724 тыс. руб. или 18, 177%. Несмотря на это чистая прибыль предприятия в текущем году возросла. Это объясняется тем, что прочие операционные доходы увеличились на 107 760 тыс. руб. или 104,576%.

Следует отметить также, что возросли проценты к уплате на 6 544 тыс. руб. или 165,545%. На это повлияло увеличение привлеченных инвестиционных средств (кредитов банков), которые возросли на 53 940 тыс. руб. или 103, 731%, причем собственные источники инвестиций отсутствуют.

Анализ материальных затрат

Для характеристики использования материальных ресурсов применяется система обобщающих и частных показателей. Материалоотдача и материалоемкость относятся к обобщающим показателям.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует, сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенной продукции – показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Анализ материальных затрат представлен в таблице 11.

Таблица 11 Анализ материальных затрат

| Показатель | 2004 г. | 2005 г. | Отклонения | Темпы роста,% |

| 1 | 3 | 4 | 5 | 6 |

| 1. Объем реализации продукции, тыс. руб. | 263059 | 331494 | 68435 | 26 |

| 2. Материальные затраты, всего, тыс. руб. | 325095 | 231232 | -93863 | -28,9 |

| В т.ч. сырье и материалы (покупные материалы, МБП и запчасти) в тыс. руб. | 20320 | 42094 | 21774,3 | 107,2 |

| - вода и канализация, тыс. руб. | 8 | 9 | 1 | 12,5 |

| - топливо, тыс. руб. | 27084 | 36787,9 | 9703,9 | 35,8 |

| - энергия, тыс. руб. | 801 | 1298,4 | 497,4 | 62,1 |

| 3. Материалоемкость (п2/п1) | 1,2 | 0,7 | -0,5 | -41,7 |

| 4. Материалоотдача (стр1/стр2) | 0,8 | 1,4 | 0,6 | 75 |

Данные таблицы 11 показывают, что на протяжении всего рассматриваемого периода материалоемкость планомерно падает и в 2005 году составляет – 0,7, что на 41,7% меньше по сравнению с предыдущим годом. Материалоотдача же наоборот увеличивается с 0,7 в 2003 году до 1,4 в 2005 году, на это повлияло увеличивающийся объем реализованной продукции, в 2005 год она возросла на 26% в сравнении с 2004 г.

Анализ структуры персонала.

Анализ численности, состава и структуры проводится путем сравнения фактического количества работников по категориям и профессиям с плановой потребностью или фактическим наличием в предыдущем периоде. Анализу подвергается изменение удельного веса промышленно - производственного персонала в общей численности работников предприятия, а также различных категорий работников в численности ППП по сравнению с планом и предыдущем годом. Для качественной характеристики структуры численности необходимо определить соотношение основных и вспомогательных рабочих.

Таблица 12 Анализ состава и структуры персонала ООО «Лузалес»

| Показатели | Ед. изм. | 2004 г. | 2005 г. | Отклонение | Темпы роста, % (2005г. к 2004г.) |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Списочная численность персонала | чел. | 601 | 751 | 150 | 125 |

| .в т.ч. ППП | чел. | 466 | 590 | 124 | 126,6 |

| Из них на лесозаготовках | чел. | 236 | 295 | 59 | 125 |

| Непром.персонал | чел. | 230 | 295 | 65 | 128,3 |

По данным анализа из таблицы 12 среднесписочная численность персонала с 2003г стала увеличиваться. В 2005 году в сравнении с 2004 г. она увеличилась на 150 человек или 25%, это произошло за счет увеличения численности ППП на 124 человека (26,6%) и увеличения непромышленного персонала на 65 человека.

Заключение

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

ü форму № 1 «Бухгалтерский баланс»;

ü форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

Годовая бухгалтерская отчетность в соответствии с приказом Минфина РФ от 13.01.2000 г. № 4н включает:

ü бухгалтерский баланс — форма № 1;

ü отчет о прибылях и убытках - форма № 2;

ü отчет об изменениях капитала — форма № 3;

ü отчет о движении денежных средств — форма № 4;

ü приложение к бухгалтерскому балансу — форма № 5;

ü специализированные формы, устанавливаемые министерствами и ведомствами Российской Федерации, для организаций системы по согласованию соответственно с министерствами финансов Российской Федерации и республик;

ü итоговую часть аудиторского заключения.

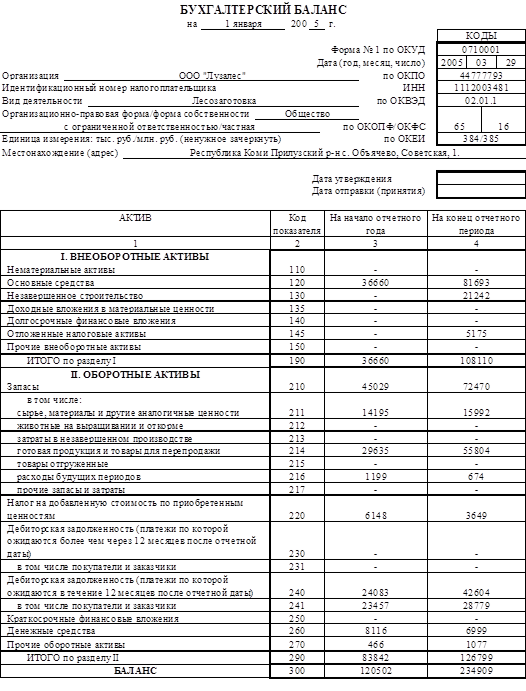

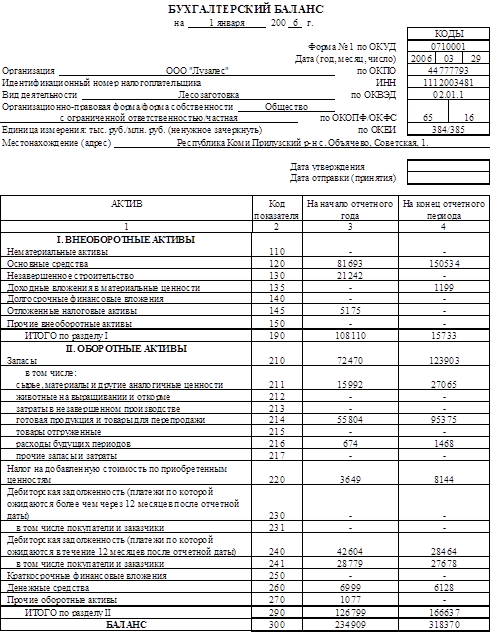

Общая оценка структуры источников формирования имущества свидетельствует о нестабильном финансовом положении предприятия, деятельность организации финансируется в большей части (97,26, 97,39 и 74,62% за 2003-2005гг соответственно) за счет привлеченного капитала и в меньшей – за счет собственных средств (2,74, 2,61 и 25,38%). За данный период наблюдается тенденция к уменьшению привлеченного капитала и увеличению собственного, что является положительным моментом. Для производственного предприятия доли внеоборотного и оборотного капиталов должны быть примерно одинаковы, и к концу 2005 года наблюдается соблюдение данного соотношения. В целом по анализируемому периоду наблюдается положительная тенденция и в структуре имущества предприятия, и в структуре источников его формирования.

Общая стоимость имущества за анализируемый период увеличилась на 197868 тыс. руб. или на 164,20%. В его составе на конец 2005 года внеоборотные активы занимают 47,66%. За данный период их величина увеличилась на 115073 тыс. руб. Во внеоборотных активах наибольшую долю составляют основные средства 100,00% и 99,21% соответственно на конец 2003 и 2005 года. Увеличение стоимости основных средств в основном связано с их приобретением, увеличение составило за 3 года 113874 тыс. руб. или на 310,62%. В оборотных активах наибольший удельный вес занимают запасы, их доля конец 2003 и 2005 гг.соответственно 53,71% и 74,35%. За данный период статья «Дебиторская задолженность со сроком погашения до1 года» увеличилась на 4383 тыс. руб., их доля снизилась на 11,64% и на конец 2005 года составила в итоге оборотных активов 17,08%. Также за данный период уменьшилась доля наиболее ликвидных оборотных средств – денежных. Их величина на конец 2003 года составляла 8116 тыс. руб., на конец – 6126 тыс. руб., уменьшение составило 3,00%. В структуре оборотных средств денежные средства занимают на конец 2005 года всего 3,68%.

Доля внеоборотного капитала за 2003-2005 гг. увеличилась на 313,89%. В его составе произошло увеличение стоимости амортизируемого имущества, по которому начисляется амортизация на 310,62%, только за счет роста доли основных средств в составе этой группы активов, так как по другим видам активов амортизация не начисляется. Оценивая степень изношенности производственного капитала, следует отметить ее увеличение к концу 2005 года до 35,37% (на конец 2003года составляла – 0,12%) из-за поступления основных средств. Степень изношенности не высокая, это говорит о том, что предприятие осуществляет покупку нового оборудования и его модернизацию.

В составе источников образования имущества за 2003-2005 гг. произошли качественные изменения в сторону увеличения источников на 197868 тыс. руб., в том числе за счет увеличения собственного капитала на сумму 77517 тыс. руб. и увеличения привлеченного капитала на сумму 120351 тыс. руб. Изменение привлеченного капитала произошло за счет увеличения краткосрочных обязательств на сумму 68077 тыс. руб. и долгосрочных обязательств на 52274. Увеличение суммы краткосрочных обязательств возникли по причине роста кредиторской задолженности на сумму 27986 тыс. руб. и кредитов и займов - на сумму 12893 тыс. руб. и увеличения статьи резервы предстоящих расходов на сумму 27198 тыс. руб. За данный период наблюдается увеличение величины собственного капитала, что говорит об укреплении финансовой устойчивости.

Качественные изменения повлекли изменения в структуре собственного и привлеченного капитала. При уменьшении доли кредиторской задолженности в общем итоге баланса за анализируемый период (-7,88%), уменьшении доли резервов предстоящих расходов на 0,67% и увеличении доли кредитов и займов на 8,55% доля краткосрочных обязательств уменьшилась на –6,87%. Доля собственного капитала увеличилась на 22,64%, а доля долгосрочных обязательств на 6,87%.

Приобретение внеоборотных активов должно финансироваться за счет собственных средств, а также за счет долгосрочных инвестиционных кредитов и займов, что предприятие и использует. На конец 2003 года разница между собственным капиталом и внеоборотными активами составила 1645 тыс. руб., а на конец 2005 года 16363 тыс. руб., разница увеличилась в 8,9 раза. Наличие собственных оборотных средств является положительным моментом. Это означает, что предприятие не зависит от кредиторов, заемщиков, поставщиков и т.д. при формировании оборотных средств и при формировании внеоборотных средств.

Увеличение валюты баланса на 83461 тыс. руб., или на 35,5% связано с ростом масштабов компании. В активе возросла доля внеоборотных активов и снизилась доля оборотных. В составе оборотных активов удельный вес запасов увеличился на 17,2 %, что свидетельствует о замедлении оборачиваемости, увеличении производственного потенциала организации, стремление за счет вложений в запасы защитить денежные активы от обесценения под воздействием инфляции.

Доля дебиторской задолженности снизилась на 16,5 %, что свидетельствует об уменьшении доли коммерческого кредита, предоставляемого предприятию, таким образом, увеличилась доля средств, привлекаемых в оборот предприятия. Это положительно сказывается на деятельности предприятия.

Увеличение доли собственных средств на 22,8% свидетельствует об усилении финансовой устойчивости.

Рентабельность имущества на конец отчетного года увеличилась с 2,9% до 31,35 %.Рентабельность уставного капитала в отчетном году составила 1108933%, что на 1033322 больше предыдущего года.

Рентабельность основных фондов увеличилась в 2 раза и составила в 2005 году 30,32%. Рентабельность (убыточность) оборотных средств на конец отчетного периода составила 62,97 %, что на 62,48 % больше по сравнению с аналогичным показателем на начало отчетного периода.

Финансовый результат деятельности предприятия ООО «Лузалес» (чистая прибыль) в 2005 году увеличилась по сравнению с 2004 годом на 2620,07%. Выручка-нетто от продажи продукции (работ услуг) возросла в 2005 году по сравнению с 2004 годом на 60 318 тыс. руб. или 21,173 %. Однако себестоимость проданных товаров увеличилась на 63 724 тыс. руб. или 18, 177%. Несмотря на это чистая прибыль предприятия в текущем году возросла. Это объясняется тем, что прочие операционные доходы увеличились на 107 760 тыс. руб. или 104,576%.

Следует отметить также, что возросли проценты к уплате на 6 544 тыс. руб. или 165,545%. На это повлияло увеличение привлеченных инвестиционных средств (кредитов банков), которые возросли на 53 940 тыс. руб. или 103, 731%, причем собственные источники инвестиций отсутствуют.

Так как предприятие имеет убытки от реализации продукции, то мы рассчитали убыточность от реализации продукции. На 2005 год предприятие имеет на 1 руб полной себестоимости 18 коп убытков, а на 1 руб. выручки 22 коп убытка. За 2003-2005 гг. затраты к выручке от реализации увеличились на 17 коп.

За 2004 год поступило прочих основных фондов на сумму 64706 тыс. рублей и коэффициент обновления составил 65%. Также была начислена амортизация в размере 17894 тыс.рублей, что составило коэффициент износа, равный 17,9%. Коэффициент выбытия основных средств в 2004г. составил 4,9%. В 2005 году предприятие закупило инструментов, машин, оборудования и прочих фондов на сумму 99587 тыс. рублей, это на 62884 тыс. рублей больше, чем в прошлом году. Коэффициент обновления за 2005г.составил 51,1%, ниже прошлого года на 13,9%. Размер амортизации составил 26,1% от стоимости основных фондов на конец периода, что на 8,2% выше, чем в 2004 году. Из-за огромного поступления основных фондов на предприятия наблюдается чрезвычайное значение показателей прироста.

В период с 2004г. по 2005г. наблюдается перенасыщение основных фондов, что подтверждает рост показателя фондовооруженности на 88,6 %. Наблюдается снижение показателя фондоотдачи на 1,85 % что свидетельствует о недостаточно рациональном использовании основных фондов в 2005 году.

Несмотря на увеличение численности рабочих произошло снижение производительности труда на 19,3%, это объясняется недостаточным увеличением объема товарной продукции в 2005 году всего лишь на 19,6% или на 53276 тыс.рублей.

На протяжении всего рассматриваемого периода материалоемкость планомерно падает и в 2005 году составляет – 0,7, что на 41,7% меньше по сравнению с предыдущим годом. Материалоотдача же наоборот увеличивается с 0,7 в 2003 году до 1,4 в 2005 году, на это повлияло увеличивающийся объем реализованной продукции, в 2005 год она возросла на 26% в сравнении с 2004 г.

Среднесписочная численность персонала с 2003г стала увеличиваться. В 2005 году в сравнении с 2004 г. она увеличилась на 150 человек или 25%, это произошло за счет увеличения численности ППП на 124 человека (26,6%) и увеличения непромышленного персонала на 65 человека

Движение денежных средств на предприятии в течение 2005г. происходит при осуществлении производственной, инвестиционной и финансовой деятельности

За 2005г. от производственной деятельности было получено 415222 тыс. руб. или 66,3% общей суммы поступлении. Основным источником поступления явились средства, полученные от покупателей и заказчиков (409283 руб. или 98,6%). На производственные цели за этот же период было направлено 351926 тыс. руб. Использование денежных средств в сфере производственной деятельности было связано с отвлечением средств в запасы, оплатой необходимых работ, услуг: 52,4% от суммы расходов на производственные цели; оплатой налогов и сборов – 22,5%; на оплату труда – 23,1%; на прочие расходы – 2%. Таким образом, доходы, полученные в результате производственной деятельности в отчетном периоде, превышали расходы, направленные на ее финансирование. В результате на предприятии сформировался чистый приток денежных средств в размере 63296 тыс. руб.

В результате финансовой деятельности на предприятии в 2005г. сформировался чистый приток денежных средств. В результате в 2005г. на предприятие поступило 210782 тыс. руб. Основным источником привлечения явились долгосрочные банковские кредиты. Поскольку общий объем использования денежных средств в течение года сложился ниже, чем величина доходов на счетах предприятия увеличились остатки денежных средств на 18373 тыс. руб.

В результате инвестиционной деятельности предприятия в 2005г., сформировался чистый отток денежных средств в сумме 75543 тыс. руб. или 33,7% от общей суммы. Основным источником привлечения явились долгосрочные банковские кредиты.

Таким образом, на предприятии общее изменение денежных средств является положительным. Величина денежного потока по операционной деятельности составляет 66,3%, от финансовой деятельности 23,7%. Основным источником поступления денежных средств является операционная деятельность, что свидетельствует о устойчивом финансовом положении и стабильном развитии предприятия, о его возможности погашать принятые финансовые обязательства в срок, а также осуществлять инвестиционную деятельность с целью дальнейшего расширения производства.

Список используемой литературы

1. Абрютина, М.С.Анализ финансово-хозяйственной деятельности предприятия / М.С. Абрамов А.В. Грачев, . М.: Дело и сервис, 1998

2. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: М.: ИНФРА-М, 2003. – 315с.

3. Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия / Л.Л. Ермолович.- Мн.: БГЭУ, 2001

4. Ковалев, А.И. Анализ финансового состояния предприятия: Учебник / А.И. Ковалев, В.П. Привалов. - М.: Центр экономики и маркетинга, 2004. - 208с.

5. Круссер, Т.В. Анализ финансовой деятельности: Учеб. пособие Часть I / Т.В. Круссер. – Сыктывкар: СЛИ, 2004. – 123с.

6. Поршнев, А.Г. Управление организацией: Учебник /Под ред. А.Г.Поршнева, З.П.Румянцевой, Н.А.Соломатина. – М.: Инфа-М, 1998

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Саавичкая.- Мн.: Новое знание, 2001

8. Савицкая, Г.В. Анализ хозяйственно-финансовой деятельности предприятия: Учебник / Г.В. Савицкая. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 425с.

9. Стражев, В.И. Анализ хозяйственной деятельности в промышленности./Под общей ред. В.И. Стражева.- Киев.: Высшая школа, 1997

|

Приложения

|

|

Факультет заочного обучения

Кафедра бухгалтерского учета, анализа, аудита и налогообложения

Контрольная работа

По дисциплине: АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Сыктывкар 2007

Содержание

Введение

1. Состав годовой бухгалтерской отчетности за отчетный период

2. Анализ имущества предприятия и источников его формирования

3. Горизонтальный анализ бухгалтерского баланса

4. Анализ показателей рентабельности

5. Анализ структуры прибыли, характеристика состава валовой прибыли

6. Анализ показателей рентабельности продукции

7. Анализ эффективности использования ресурсов

8. Показатели денежного потока предприятия

Заключение

Список используемой литературы

Приложение

Введение

Основными источниками данных для выполнения контрольной работы служат формы бухгалтерской отчетности предприятия ООО «Лузалес». В ходе расчетов следует привлекаться некоторые дополнительные показатели, взятые из бизнес-планов, регистров бухгалтерского учета данных статистической отчетности.

Контрольная работа содержать выполненные аналитические расчеты, которые сопровождаются выводами с указанием причин выявленных изменений.

При выполнении контрольной работы (по данным лесопромышленного предприятия ООО «Лузалес») были рассмотрены следующие вопросы:

1. Описан состав годовой бухгалтерской отчетности за отчетный год.

2. По данным бухгалтерского баланса составлена аналитическая таблица, характеризующая имущество предприятия за отчетный период.

3. По данным бухгалтерского баланса составлена аналитическая таблица характеризующая источники формирования имущества предприятия.

4. С помощью горизонтального анализа дана оценка изменений, произошедших в активе и в пассиве бухгалтерского баланса.

5. По данным отчетности предприятия рассчитаны показатели рентабельности:

- имущества;

- уставного капитала;

- источников собственных средств;

- основных фондов и оборотных средств.

6. По данным отчетности проанализирована структура прибыли, дана характеристика состава валовой прибыли.

7. Рассчитаны показатели рентабельности продукции.

8. Рассчитаны показатели эффективности использования ресурсов.

9. Проанализированы показатели денежного потока предприятия.

Все аналитические расчеты оформлены в таблицы в соответствии с требованиями статистики, снабжены заголовками, пронумерованы. Указаны единицы измерения данных. После каждой таблицы выводы.

Объектом исследования является финансово-хозяйственная деятельность ООО «Лузалес».

Общество с ограниченной ответственностью “Лузалес” создано в январе 1999 года с уставным фондом 8,5 тысячи рублей и зарегистрировано Постановлением администрации Прилузского района №12 от 13 января 1999 года.

Учредителями ООО «Лузалес» являются два физических лица. Место нахождения Общества “Лузалес” (почтовый адрес) Республика Коми, Прилузский район, с.Объячево, ул. Советская, д1.

ООО “Лузалес” было создано для организации лесозаготовок и переработки древесины с целью получения прибыли.

Основными видами деятельности предприятия являются:

– лесозаготовительные работы (заготовка, вывозка и раскряжевка древесины)

– сбыт лесопродукции (ООО “Сыктывкарский фанерный завод”, ЗАО “Леском”; ОАО “МБП Сыктывкарский ЛПК”, ОАО “ЛПК Сыктывкарский ЛДК”);

– оказание транспортных и транспортно-экспедиционных услуг;

– маркетинговые исследования в области лесозаготовок;

– первичная переработка лесопродукции.

ООО “Лузалес” в настоящее время занимается лесозаготовкой и переработкой древесины, поставкой сортиментов для перерабатывающих предприятий Республики Коми.

Дата: 2019-05-28, просмотров: 390.