Свою историю трикотажная фабрика ОАО «Ростовская трикотажная фабрика» ведет с1931 года. С 1992 года фабрика стала акционерным обществом открытого типа» Ростовская трикотажная фабрика».

В течение 90-х годов предприятие АО «Колфа» теряло объемы продаж и объемы производства. Одна из главных причин сложившейся ситуации заключается в том, что предприятие не сумело в достаточной степени перестроиться на работу в новых конкурентных условиях рынка.

Помимо плохого знания внутреннего рынка работники предприятия никогда не изучали международный рынок и не знали, какой ассортимент по качеству, отделке, упаковке могут предложить зарубежные фирмы. На действующем рынке предприятие столкнулось в первую очередь с конкурентами из-за рубежа.

Для открытого акционерного общества «Ростовская трикотажная фабрика» постоянный рост цен на энергоносители и сырье, конкуренция продукции из стран Юго-Восточной Азии составляют угрозу стабильного развития предприятия в целом, а так же износ основных фондов и слабая инвестиционная активность в отрасль приводит к недостаточному уровню его конкурентоспособности.

Нужно было ломать стереотип мышления и переходить к планированию выпуска продукции, исходя не из мощностей предприятия, а из реального рыночного спроса.

Сегодня ассортимент фабрики составляет около 1000 наименований. ОАО «Ростовская трикотажная фабрика» производит и продает оптом трикотаж мужской, трикотаж женский, трикотаж детский, спортивный трикотаж и трикотаж ясельный.

В новых экономических условиях ОАО «Ростовская трикотажная фабрика» разработала новую схему технологического процесса производства верхних трикотажных изделий (Приложение А), отличительной чертой, которой является включение этапа «Разработка компьютерной программы моделирования изделий», что говорит о стремлении внедрять инновации на предприятии для повышения конкурентоспособности

Коллекции создаются художниками-дизайнерами с учетом сезонности, направлений моды, спроса и каждое полугодие обновляется на 80%. Отработанные конструкции продуманный дизайн, политика умеренных цен и мобильность производства позволяют предприятию успешно конкурировать и ежегодно увеличивать объемы выпуска продукции. Все изделия производятся из трикотажных полотен импортного производства. Контроль качества продукции происходит на всех этапах производства.

Усиление конкуренции на рынке трикотажных изделий, стесненные инвестиционные возможности ОАО «Ростовская трикотажная фабрика» и другие факторы предопределяют необходимость выработки новых подходов к управлению предприятием.

Анализ практической деятельности ОАО «Ростовская трикотажная фабрика» и Устава общества показал, что Общество осуществляет следующие виды деятельности:

- выпуск и реализация верхнего трикотажа;

- брокерские услуги,

- изучение конъюнктуры рынка

- инновационная деятельность,

- освоение и подготовка производства новых перспективных образцов трикотажных изделий;

- оказание платных услуг предприятиям, организациям и населению;

- посредническая и коммерческая деятельность на территории России, стран Содружества Независимых Государств и иностранных государств;

- организация фирменных магазинов; внешнеэкономическая деятельность[1].

Основные показатели финансово – экономической деятельности рассчитаны на основании бухгалтерского баланса ОАО «Ростовская трикотажная фабрика» за последние 5 лет с 2004–2008 гг. (Приложение Б, В, Г, Д). С 1 января 2009 года предприятие находится на упрощенной системе налогообложения, поэтому показатели за 1 квартал 2009 года рассчитать невозможно.

Проведенный анализ хозяйственной деятельности предприятия говорит о том, что с 2004 по 2005 год наблюдается устойчивая тенденция снижения валюты баланса с 5710 до 2928 руб. Это свидетельствует о резком снижении производственной деятельности на предприятии. Причиной данному явлению послужило резкое снижение показателей платежеспособности предприятия до отрицательных значений в 2005 году. Затем с 2005 по 2007 год наблюдался значительный рост валюты баланса с 2928 до 31202 руб. Причиной данному факту стал резкий рост чистых активов с -166 до 24982 руб., а также повышение производительности труда с 77% до 114%. Однако, несмотря на дальнейшие темпы роста производительности труда с 2006 по 2008 гг. валюта баланса стала снижаться с 31202 руб. в 2006 году до 27646 в 2008 году. Данный факт может повлечь неплатежеспособность предприятия в ближайшем будущем.

О кризисном состоянии предприятия говорит и тот факт, что доля основных средств в совокупных активах предприятия составляет 0,99% по итогам 2008 года (Приложение Ж). Это произошло за счет вклада основных средств в Уставный капитал ООО «Донтехстрой», в связи с чем также произошло увеличение долгосрочных финансовых вложений.

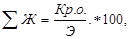

Значение показателей кредитоспособности предприятия определим на основе расчета показателей «Отношение суммы привлечённых средств к капиталу и резервам», и «Отношение суммы краткосрочных обязательств к капиталу и резервам» по следующей методике:

, (2.1)

, (2.1)

Где:  - Отношение суммы привлеченных средств к капиталу и резервам;

- Отношение суммы привлеченных средств к капиталу и резервам;

- Долгосрочные обязательства на конец отчетного периода;

- Долгосрочные обязательства на конец отчетного периода;

- Краткосрочные обязательства на конец отчетного периода;

- Краткосрочные обязательства на конец отчетного периода;

- Капитал и резервы на конец отчетного периода.

- Капитал и резервы на конец отчетного периода.

(2.2)

(2.2)

где:  – Отношение суммы краткосрочных обязательств к капиталу и резервам,

– Отношение суммы краткосрочных обязательств к капиталу и резервам,

– Краткосрочные обязательства на конец отчетного периода;

– Краткосрочные обязательства на конец отчетного периода;

– Капитал и резервы;

– Капитал и резервы;

Результаты расчетов за последние 4 года представлены в таблице 2.1

Данные в таблице 2.1 показывают, что показатели «Отношение суммы привлечённых средств к капиталу и резервам» и «Отношение суммы краткосрочных обязательств к капиталу и резервам» принимают положительные значения с 2006 по 2008 года, что произошло за счет увеличения капиталов и резервов – вклад в Уставный капитал ООО «Донтехстрой». Однако уровень инвестиции с 2006 года падает, об этом говорит снижение показателя «Отношение суммы привлечённых средств к капиталу и резервам» с 24,9% в 2006 до 13,32% в 2008 годах.

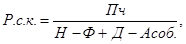

Анализируя показатель «Покрытие платежей по обслуживанию долгов» нужно отметить, что он постоянно находится в основном на неудовлетворительном уровне. Данный показатель был рассчитан по следующей методике:

, (2.3)

, (2.3)

где:  - Покрытие платежей по обслуживанию долгов;

- Покрытие платежей по обслуживанию долгов;

- Чистая прибыль за отчетный период;

- Чистая прибыль за отчетный период;

- амортизационные отчисления за отчетный период;

- амортизационные отчисления за отчетный период;

- Дивиденды;

- Дивиденды;

- Обязательства, подлежавшие погашению в отчетном периоде;

- Обязательства, подлежавшие погашению в отчетном периоде;

- Проценты, подлежавшие уплате в отчетном периоде.

- Проценты, подлежавшие уплате в отчетном периоде.

Показатель «Покрытие платежей по обслуживанию долгов» принимает отрицательное значение в 2004, 2005, 2007 годах (таблица 2.1). Это говорит о том, что получаемые средства меньше, чем обязательства Общества.

Таблица 2.1 – Показатели финансово-экономической деятельности ОАО «Ростовская трикотажная фабрика»

| Наименование показателя | 2004 год | 2005 год | 2006 год | 2007 год | 2008 год |

| Стоимость чистых активов эмитента, тыс. руб. | 2891 | -166 | 24 982 | 24 389 | 24 396 |

| Отношение суммы привлеченных средств к капиталу и резервам, % | 97,51 | -1863,86 | 24,90 | 11,16 | 13,32 |

| Отношение суммы краткосрочных обязательств к капиталу и резервам, % | 77,48 | -1515,06 | 11,16 | 11,16 | 13,32 |

| Покрытие платежей по обслуживанию долгов, руб. | -0,52 | -1,28 | 9,67 | -0,15 | 0,06 |

| Уровень просроченной задолженности, % | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Оборачиваемость дебиторской задолженности, раз | 20,24 | 6,94 | 6,98 | 14,95 | 10,44 |

| Производительность труда, руб./чел. | 234,59 | 76,66 | 114,18 | 222,59 | 166,58 |

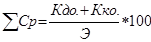

В пользу высокой деловой активности Общества и эффективности использования имеющихся ресурсов говорят показатели оборачиваемости дебиторской задолженности, которая была рассчитана следующим образом:

(2.4)

(2.4)

где:  - Оборачиваемость дебиторской задолженности;

- Оборачиваемость дебиторской задолженности;

- Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей;

- Выручка от продажи товаров, продукции, работ, услуг за вычетом налога на добавленную стоимость, акцизов и т.п. налогов и обязательных платежей;

- дебиторская задолженность на конец отчетного периода;

- дебиторская задолженность на конец отчетного периода;

- задолженность участников (учредителей) по вкладам в уставный капитал на конец отчетного периода

- задолженность участников (учредителей) по вкладам в уставный капитал на конец отчетного периода

С 2006 по 2007 года скорость оборачиваемости возросла более чем в 2 раза. Значение показателя «Оборачиваемость дебиторской задолженности» изменилось с 6,98 в 2006 году до 14,95 в 2007 году. Однако уже в 2008 году темы оборачиваемости были снижены и составили 10,44, но это больше, чем в 2006 году. Увеличение скорости оборачиваемости является положительным фактором. Этот коэффициент показывает расширение или уменьшение коммерческого кредита, предоставляемого организацией. Рост показателя означает сокращение продаж в кредит. Причиной понижения показателя оборачиваемости дебиторской задолженности в 2008 году явился мировой финансовый кризис и как следствие снижение платежеспособности предприятий России.

Доля дивидендов в прибыли составляет 0%. Это говорит о том, что общество не выплачивает дивиденды, полученную чистую прибыль направляют на развитие общества.

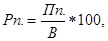

О неэффективности деятельности предприятия и несовершенстве системы управления говорит показатель производительности труда:

Формула

, (2.5)

, (2.5)

где  - Производительность труда;

- Производительность труда;

- Выручка;

- Выручка;

- Среднесписочная численность сотрудников (работников)

- Среднесписочная численность сотрудников (работников)

В 2008 году его значение резко уменьшилось по сравнению с 2007 годом 222,59 до 166,58.

Доля денежных средств в структуре оборотных активов по итогам 2008 года довольна низка и составляет 0%, что подтверждает наличие у предприятия проблем с оплатой услуг и о не денежном характере расчетов.

Сводно показатели прибыли и убытков ОАО «Ростовская трикотажная фабрика» представлены в таблице 2.2.

О кризисном состоянии предприятия свидетельствует тот факт, что в 2004, 2005 и 2007 годах общество имело большие суммы непокрытого убытка.

В 2005 году данный показатель принял наибольшее значение и составил -2985 тыс. руб. Но уже в 2006 году непокрытого убытка нет. Это произошло за счет вложения ОАО «Ростовская трикотажная фабрика» недвижимого имущества в уставный капитал ООО «Донтехстрой», а разница между оценочной стоимостью имущества и балансовой в данном случае в соответствии с Налоговым кодексом влияет на финансовый результат предприятия, но не признается доходом, учитываемым для целей налогообложения. 2008 год характеризуется очень низким уровнем чистой прибыли. Она составила всего 7000 рублей.

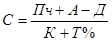

Рентабельность активов ОАО «Ростовская трикотажная фабрика» была рассчитана по следующей методике:

(2.6)

(2.6)

где:  - Рентабельность активов;

- Рентабельность активов;

- Чистая прибыль;

- Чистая прибыль;

- балансовая стоимость активов.

- балансовая стоимость активов.

Таблица 2.2 – Прибыль и убытки ОАО «Ростовская трикотажная фабрика»

| Наименование показателя | 2004 Г. | 2005 Г. | 2006 Г. | 2007 Г. | 2008 Г. |

| Выручка, тыс. руб. | 11495 | 2913 | 4339 | 6 010 | 4 331 |

| Валовая прибыль, тыс. руб. | -2823 | -1266 | -3147 | -698 | -565 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток)), тыс. руб. | -2071 | -2985 | 25545 | -605 | 7 |

| Рентабельность активов, % | -36,27 | -101,95 | 81,87 | -2,23 | 0,03 |

| Рентабельность собственного капитала, % | -71,64 | 1798,19 | 102,25 | -2,48 | 0,03 |

| Рентабельность продукции (продаж), % | -24,77 | -111,02 | -72,53 | -11,61 | -13,05 |

| Оборачиваемость капитала | 3,31 | 7,05 | 0,15 | 0,25 | 0,18 |

| Коэффициент чистой прибыльности, % | -18,02 | -102,47 | 588,73 | -10,07 | 0,16 |

| Сумма непокрытого убытка на отчетную дату, тыс. руб. | 535 | 2028 | 0 | 0 | 0 |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | 0,09 | 0,69 | 0 | 0 | 0 |

При анализе рентабельности активов, видно, что данный показатель имеет неудовлетворительное значение (таблица 2.2).Показатель принимал отрицательно значение в 2004, 2005, 2007 годах. Наибольшее отрицательное значение было в 2005 году – 102%. В 2008 году показатель стремится к 0. Это говорит о том, что обществу необходимо повысить скорость оборачиваемости капитала для сохранения или повышения уровня прибыли на должном уровне.

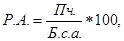

Рентабельность собственного капитала характеризует, сколько прибыли получено с каждой единицы вложенных собственником средств, рассчитывается:

(2.7)

(2.7)

где:  - Рентабельность собственного капитала;

- Рентабельность собственного капитала;

- Чистая прибыль;

- Чистая прибыль;

- капитали резервы;

- капитали резервы;

- целевые финансирование и поступления;

- целевые финансирование и поступления;

- доходы будущих периодов;

- доходы будущих периодов;

- собственные акции, выкупленные у акционеров.

- собственные акции, выкупленные у акционеров.

Показатель имеет устойчивую тенденцию снижения с 2004 по 2008 года (таблица 2.2.). Несмотря на то, что данный показатель хоть и имеет положительное значение 2005 году – 102%, его нужно оценивать адекватно, так как данный показатель складывается из Чистой прибыли (убытков) и Капитала и резервов (которые также имеют отрицательное значение). В 2008 году рентабельность собственного капитала ОАО «Ростовская трикотажная фабрика стремится к 0 (Таблица 2.2).

Показатель рентабельности продукции отражает изменения в политике ценообразования и способность предприятия контролировать себестоимость реализованной продукции, то есть ту часть средств, которая необходима для оплаты текущих расходов, возникающих в ходе производственно-хозяйственной деятельности, выплаты налогов и т.д.:

(2.8)

(2.8)

где:  - Рентабельность продукции (продаж);

- Рентабельность продукции (продаж);

- Прибыль от продаж;

- Прибыль от продаж;

Уменьшение коэффициента свидетельствует о снижении спроса на продукцию предприятия. Начиная с 2004 года, данный показатель принял отрицательное значение (таблица 2.2). Наибольшее отрицательное значение было в 2005 году – 111%. Затем с 2006–2007 году была положительная динамика, показатель изменил свое значение с – 111% до – 11,6. Однако в 2008 году все еще сохраняется отрицательное значение рентабельности продукции – 13%, более того значение показателя увеличилось с 2007 года. Сформировавшаяся динамика свидетельствует о том, что продукция предприятия не рентабельна и спрос на продукцию отсутствует.

Уменьшение коэффициента свидетельствует о снижении спроса на продукцию предприятия. Начиная с 2004 года, данный показатель принял отрицательное значение (таблица 2.2). Наибольшее отрицательное значение было в 2005 году – 111%. Затем с 2006–2007 году была положительная динамика, показатель изменил свое значение с – 111% до – 11,6. Однако в 2008 году все еще сохраняется отрицательное значение рентабельности продукции – 13%, более того значение показателя увеличилось с 2007 года. Сформировавшаяся динамика свидетельствует о том, что продукция предприятия не рентабельна и спрос на продукцию отсутствует.

В заключении отметим, что общая характеристика предприятия и анализ его платежеспособности был необходим для обоснования неэффективности существующей структуры управления, необходимости изменения структуры управления, и для того, чтобы показать наличие либо отсутствие у предприятия средства для внедрения разрабатываемого проекта оптимизации организационной структуры.

Проведя анализ платежеспособности, уровня кредитного риска, а также финансового положения ОАО «Ростовская трикотажная фабрика» на основе экономического анализа динамики приведенных показателей, можно сделать вывод, что в общей картине ОАО «Ростовская трикотажная фабрика» показывает неудовлетворительные результаты по платежеспособности, а финансовое положение предприятия можно охарактеризовать как неустойчивое. В целом финансовые показатели свидетельствуют о низкой финансово – экономической эффективности деятельности ОАО «Ростовская трикотажная фабрика».

Низкие показатели рентабельности ОАО «Ростовская трикотажная фабрика», как обобщающие критерии эффективности существующей структуры управления, свидетельствуют о необходимости совершенствования управленческого процесса в ОАО «Ростовская трикотажная фабрика», в частности оптимизации его организационной структуры. Низкие показатели чистой прибыли и рентабельности собственных активов свидетельствуют об отсутствии у предприятия собственных средств для внедрения инноваций.

Дата: 2019-05-28, просмотров: 322.