Значительное влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности. Резкое увеличение дебиторской задолженности и ее доли в текущих активах свидетельствует о неосмотрительной кредитной политике предприятия по отношению к покупателям либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. С другой стороны, предприятие может сократить оказание услуг, тогда счета дебиторов уменьшатся. Следовательно, рост дебиторской задолженности не всегда оценивается отрицательно. Просроченная дебиторская задолженность создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашение долгов и уменьшение прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей. Также значительные суммы дебиторской задолженности крайне отрицательно оказываются на платежеспособности предприятия и ликвидности баланса.

По результатам анализа дебиторской задолженности по АО "Би-Логистикс" защитных лесонасаждений №4 наблюдается следующая картина: на данном предприятии имеется как краткосрочная (текущая), так и долгосрочная дебиторская задолженность. Здесь задолженность перед предприятием возникает в основном за оплату услуг по озеленению фасада зданий дебиторов, а также за сдачу в аренду помещений. Используя данные о дебиторской задолженности за 2000 и 2001г. определяем время ее обращения и коэффициент погашаемости.

Таблица 16 - Показатели дебиторской задолженности по АО "Би-Логистикс" за 2007 и 2008 года. (Тыс. тг)

| Дата | 2007г. | Дата | 2008г. |

| На 01.01 | 1118 | На 01.01 | 612 |

| 01.02 | 830 | 01.02 | 600 |

| 01.03 | 830 | 01.03 | 3397 |

| 01.04 | 983 | 01.04 | 600 |

| 01.05 | 63100 | 01.05 | 664 |

| 01.06 | 611 | 01.06 | 684 |

| 01.07 | 604 | 01.07 | 600 |

| 01.08 | 604 | 01.08 | 610 |

| 01.09 | 604 | 01.09 | 61000 |

| 01.10 | 604 | 01.10 | 655 |

| 01.11 | 604 | 01.11 | 655 |

| 01.12 | 604 | 01.12 | 670 |

Определяем среднюю сумму дебиторской задолженности по формуле средней хронологической:

S2000г.=1/2*1118+830+830+983+63100+611+604+604+604+604+604+604*1/2=7798=708,9

12-111

S2001г.=1/2*612+600+3397+600+664+684+600+610+61000+655+655+670*1/2 =7038 =31009,8

12-111

- Определяем время обращения дебиторской задолженности =

- средняя сумма дебиторской задолженности х количество дней в периоде

-  выручка от реализации

выручка от реализации

-

2000 г. = 708,9 * 365 = 1,45

78902

2001г. = 31009,8* 365 = 1,12

208801

- = 1,12

- 208801

Суть времени обращения состоит в том, за сколько дней предприятие за счет прибыли сможет покрыть дебиторскую задолженность. Из нашего примера видно, что в 2007 году за 1,45 дней, а в 2008 г. за 1,12 дней.

Определяем процент погашаемости дебиторской задолженности =

= Средняя сумма дебиторской задолженности

Выручка от реализации товаров

Выручка от реализации товаров

2000г. = 708,9= 3,96

178902

2001г. = 31009,8= 3,06

208801

Процент погашаемости дебиторской задолженности показывает, на каком уровне находится предприятие. АО "Би-Логистикс" защитных лесонасаждений в 2007 году находилась на уровне 3,96. Так как критическое значение процента погашаемости дебиторской задолженности составляет 3,8%, а данное предприятие имело процент погашаемости выше критического это означало, что у них были проблемы со своими дебиторами. Это объясняется тем, что был удельный вес средней суммы дебиторской задолженности и низкая выручка от реализации. Но абсолютно другая картина наблюдается за 2008 г. Здесь критическое значение составило 3,06, которое говорит о том, что предприятие вышло из критического состояния за счет увеличения выручки от реализации и уменьшение средней суммы дебиторской задолженности. На это повлияли меры, принятые к дебиторам. Для определения факторов, влияющих на изменение процента погашаемости дебиторской задолженности и время обращения дебиторской задолженности, мы составили таблицу 17.

Таблица 17 - Факторы, влияющие на изменение процента погашаемости дебиторской задолженности и время обращения дебиторской задолженности. (Тыс. тг)

| Показатели | Прошедший год | Текущий год | Откло- нение |

| 1. Выручка от реализации 2. Средняя дебиторская задолженность 3. Процент погашаемости дебиторской задолженности 4. Время обращения дебиторской задолженности. | 178902 708,9 3,96 1,45 | 208801 31009,8 3,06 1,12 | +29899 69,1 0,9 0,33 |

1. Определяем факторы, влияющие на процент погашаемости дебиторской задолженности.

а) определим скорректированный процент погашаемости

31009,8 / 178902 = 3,58

б) расчет влияния факторов:

выручка от реализации = 3,58-3,96 = - 0,38

средней дебиторской задолженности = 3,06-3,58 = - 0,52

совокупное влияние = - 0,38 - 0,52 = - 0,9

А теперь проанализируем как выручка от реализации и средняя дебиторская задолженность повлияли на процент погашаемости дебиторской задолженности и время погашения. За счет увеличения выручки от реализации снизился процент погашаемости на 0,38, а снижение суммы дебиторской задолженности привело к снижению процента погашаемости на 0,52

Определяем факторы, влияющие на время дебиторской задолженности:

а) определим скорректированное время обращения дебиторской задолженности

3,69 / 178902 х 365 = 1,3

б) расчет влияния факторов

выручка от реализации = 1,3 - 1,45 = - 0,15

средней дебиторской задолженности = 1,12 - 1,3 = - 0,18

совокупное влияние = - 0,15 - 0,18 = - 0,33

За счет увеличения выручки от реализации снизилось время обращения на 0,15, а снижение суммы дебиторской задолженности привело к снижению времени обращения на 0,18.

Значительные суммы дебиторской задолженности крайне отрицательно сказываются на платежеспособности предприятия и ликвидности баланса. Существование длительное время дебиторской задолженности, переходящей из года в год, свидетельствует о том, что предприятие живет в долг, т.е. за счет заемных или временно привлеченных средств. Вопросы взаимоотношений с дебиторами в форме безналичных расчетов должны особо рассматриваться на предприятии при осуществлении налогового планирования. Для построения системы управления дебиторской задолженностью на предприятии необходимы следующие условия:

установление наиболее благоприятного периода расчетов с партнерами;

сбор и анализ информации о кредитоспособности партнера;

установление формы контракта, предусматривающего возможность расчета с партнером в форме предоплаты;

определение предельной суммы сделки с целью максимизации дохода;

истребование дебиторской задолженности;

организация внутреннего контроля за управлением дебиторской задолженностью.

Управление дебиторской задолженностью определяется многими факторами:

вид продукции;

емкость рынка;

степень насыщенности рынка данной продукцией;

принятая на предприятии система расчетов.

Последний фактор особенно важен для финансового менеджера. В условиях нестабильной экономики преобладающей формой расчетов становится предоплата. Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных заказчиков и определение условий оплаты услуг, предусматриваемых в контрактах. Оплата услуг постоянными клиентами обычно производится в кредит, причем условия кредита зависят от множества факторов.

В экономически развитых странах широко распространенной является схема "2 / 10 полная 30", означающая, что:

покупатель получает 2% скидку в случае оплаты полученного товара в течение 10 дней с начала периода кредитования (например, с момента получения товара);

покупатель оплачивает полную стоимость товара, если оплата совершается в период с 11 до 30 день кредитного периода,

в случае неуплаты в течение месяца покупатель будет вынужден дополнительно оплатить штраф, величина которого может варьировать в зависимости от момента оплаты.

Контроль за дебиторской задолженностью включает в себя ранжирование дебиторской задолженности по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группировку (дней):

1 группа - 0-30 дней;

2 группа - 31-60 дней;

3 группа - 61-90 дней;

4 группа - 91-120 дней;

5 группа - свыше 120.

Возможны и иные группировки. Кроме того, необходим контроль безнадежных долгов с целью образования необходимого резерва.

Рассмотрим общую схему контроля и анализа дебиторской задолженности:

задается критический уровень дебиторской задолженности, все расчетные документы, относящиеся к задолженности, превышающей критический уровень, подвергаются проверке в обязательном порядке,

из оставшихся расчетных документов делается контрольная выборка.

Способы контрольной выборки при анализе дебиторской задолженности:

простейший является n-процентный тест (так, при n=10% проверяют каждый десятый документ, отбираемый по какому-либо признаку, например по времени возникновения обязательства);

проверяется реальность сумм дебиторской задолженности в отборных расчетных документах. В частности, могут направляться письма контрагентам с просьбой подтвердить реальность проставленной в документе или проходящей в учете суммы;

оценивается существенность выявленных ошибок. Например: национальными учетными стандартами Австралии отклонение между учетной и подтвержденной в результате контрольной проверки суммами в размере, превышающим 10%, признается существенным (материальным).

Если отклонение варьирует от 5 до 10%, решение о его существенности принимает аналитик по своему усмотрению. Отклонение, не превышающее 5%-ного уровня, признается несущественным. Иногда считают, что дебиторская задолженность может быть любой, лишь бы она не превышала кредиторскую, и что при анализе следует принимать во внимание только разность между ними. Это мнение глубоко ошибочное, т.к предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги от своих дебиторов или нет.

В мировой учетно-аналитической практике сопоставление дебиторской и кредиторской задолженности обычный и весьма распространенный аналитический прием.

Особое внимание следует уделять анализу данных о резервах по сомнительным долгам и фактических потерях, связанных с непогашением дебиторской задолженности.

В нашей стране же еще не накоплен опыт в исчислении резерва по сомнительным долгам. В экономически развитых странах компании в процессе подготовки отчетности чаще всего начисляют резерв в процентах по отношению к общей сумме дебиторской задолженности, при этом вариация может быть весьма существенной.

Текущее управление занимает большую часть общего управленческого времени и персонала предприятия. Если для долгосрочного (стратегического) управления достаточно небольшого числа высококвалифицированных сотрудников, то для управления на рабочих местах необходимо большое число руководителей низшего звена - мастеров, начальников, которое осуществляют текущий контроль.

Таблица 18 - Планирование дебиторской задолженности.

| Наименование | Текущее планирование | Контроль | Принятие решений |

| Дебиторская задолженность | Планирование производства исходя из плана реализации | Контроль за соблюдением размера, сроками возникновения | Выбор метода уменьшения размера (факторинг, скидки) |

Функции, осуществляемые в ходе текущего управления, можно квалифицировать на:

текущее планирование хозяйственной деятельности;

контроль за выполнение текущих планов;

принятие отдельных краткосрочных решений.

Одной из основных задач текущего управления является дебиторская задолженность. Существующий порядок планирования дебиторской задолженности можно отразить в таблице, что позволит нам своевременно контролировать и принимать решения для недопущения образования просроченных долгов.

Целью управления дебиторской задолженности является ее минимизация. Предприятие не заинтересовано в росте дебиторской задолженности, т.к. она представляет собой отвлечение из оборота денежных средств. В идеале предприятие предпочло бы вообще не иметь дебиторов и осуществляет реализацию по предоплате, однако это недостижимо. Поэтому на практике предприятия стремятся удержать оборачиваемость задолженности в пределах, установленных в практике. Система управления дебиторской задолженностью предполагает применение досудебного урегулирования спорных вопросов, изложенного в Гражданском Кодексе Республики Казахстан. Если спор не решен в досудебном порядке, то необходимо предъявить иски, что является обязательным доказательством факта истребования дебиторской задолженности.

В результате изучения проблемы можно сделать вывод о том, что необходимо уделять особое внимание рассмотрение дебиторской задолженности на каждом предприятии, т.к ее доля в общей стоимости текущих активов является одним из основных показателей, характеризующих финансовую устойчивость и перспективность дела.

В качестве рекомендации АО "Би-Логистикс" советуем выбрать наиболее рациональные формы расчетов, которые сократят разрыв между временем получения покупателям ТМЗ и совершением платежа. А также наиболее употребительными способами воздействия на дебиторов является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям. В зависимости от размера дебиторской задолженности, количества расчетных документов и дебиторов анализ ее уровня можно проводить как сплошным, так и выборочным методом.

Заключение

Изученный теоретический материал показал, что в обеспечении правильного кругооборота хозяйственных средств предприятий, его своевременного завершения большую роль играет избранная система расчетов. Рациональная их организация способствует своевременной реализации продукции и бесперебойному возобновлению кругооборота средств.

Платежная система представляет собой отношения, связанные с платежами и переводами денег, осуществляемыми между различными юридическими и физическими лицами-банками Республики Казахстан, организациями осуществляемыми отдельные виды банковских операций и иностранными банками.

Отношения, возникающие при осуществлении платежей и переводов денег в Республике Казахстан, регулируется законом Республики Казахстан "О платежах и переводах денег"

Согласно этому Закону на территории Республики Казахстан применяются следующие способы осуществления платежей и переводов денег:

с участием наличности;

без участия наличности.

Безналичные расчеты в зависимости от экономического содержания делятся на 2 группы:

по товарным операциям (около 75%)

по финансовым обязательствам (около 25%).

В настоящее время предприятия используют следующие формы безналичных платежей и переводов денег:

предъявление платежных поручений

предъявление платежных требований-поручений

оплата с аккредитивного счета

выдача чеков

выдача векселей

использование платежных карточек

инкассовое распоряжение.

Под дебиторской задолженностью понимаются обязательства покупателей или других контрагентов бизнеса перед компанией. Дебиторская задолженность представляет собой один из элементов финансовой отчетности, а именно активов.

В соответствии с "Концептуальной основой" для подготовки и предоставления финансовой отчетности активы субъекта является результатом прошлых сделок или других событий. Так, дебиторская задолженность связана с юридическими правами. В соответствии со Стандартом МСФО дебиторская задолженность подразделяется на краткосрочную, которая должна будет получена в течение 1 года от отчетной даты, и долгосрочную - свыше 1 года.

В соответствии с МСФО № 18 "Доход" дебиторская задолженность определяется как счета и векселя к получению, возникающие в результате реализации товаров и оказания услуг. Дебиторская задолженность включает в себя также арендные платежи, проценты и прочие суммы к получению, начисленные за отчетный период. Дебиторская задолженность признается только тогда, когда признается связанный с ней доход.

В Типовом плане счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов для обобщения информации обо всех видах дебиторской задолженности предназначены счета 3 раздела "Дебиторская задолженность и другие активы". Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс в хозяйственной деятельности компании.

Объектом исследования дипломной работы послужило АО "БИ-ЛОГИСТИКС".

Согласно Положению о Филиале АО "Би-Логистикс" по г. Астана основными видами деятельности являются:

разработка мер по повышению эффективного использования финансовых средств Общества;

осуществление в установленном законодательством порядке деятельности по учёту, хранению6 оценке и реализации имущества, обращенного (поступившего) в республиканскую собственность по отдельным основаниям, а также арестованного имущества, изъятого в судебном порядке, по решению Комитета по судебному администрированию при Верховном Суде Республики Казахстан;

осуществление хозяйственной деятельности и принятие иных мер по материально-техническому обеспечению юридических лиц по договору;

содержание зданий, объектов социально-бытового назначения и иного имущества юридических лиц по договору;

автотранспортные услуги, организация автостоянок, АЗС и станций технического обслуживания для судебных автомашин судебных органов, а также иного автотранспорта по договору;

издательские и полиграфические услуги;

оказание платных юридических услуг, не связанных с адвокатской деятельностью;

оценка движимого и недвижимого имущества как физических, так и юридических лиц;

изготовление штемпельной продукции;

переводческие услуги;

сервисные услуги оргтехники, услуги в области информации и программирования;

обеспечение безопасности судей, работников судебной системы, а также других лиц по договору;

иная деятельность, не запрещенная законодательством РК.

АО "БИ-ЛОГИСТИКС" осуществляет свою деятельность в соответствии с действующим законодательством РК в виде реализации арестованного имущества.

Для более полного ознакомления с предприятием был проведен анализ финансово-хозяйственной деятельности предприятия за последние два года.

Увеличение активов положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии, что и происходит в АО "БИ-ЛОГИСТИКС": стоимость имущества за анализируемый период увеличилась на 2,5 млн тенге. Увеличение стоимости имущества происходило за счет пополнения состава основных средств на 2,3 млн. тенге и увеличения дебиторской задолженности на 1,8 млн. тенге, при этом снизился размер денежных средств на 0,9 млн. тенге и уменьшилась стоимость производственных запасов на 0,8 млн. тенге.

За анализируемый период практически не изменился такой источник имущества, как уставный капитал, т.е.90 тыс. тг. Резервный капитал еще на предприятии не сформирован, поскольку предприятие только начало действовать в анализируемом периоде

К положительным изменениям в пассиве баланса можно отнести то, что за анализируемый период нераспределенный доход увеличивается и в абсолютном значении и темпе роста. Анализируя текущие обязательства, можно отметить, что АО "БИ-ЛОГИСТИКС" для развития деятельности пользуется краткосрочными кредитами. Изучая кредиторскую задолженность как источник формирования имущества можно сделать следующие выводы: за период она увеличилась и состояла из авансов, полученных и задолженности перед Накопительными пенсионными фондами. Увеличение задолженности по налогам связано с возникновением обязательств по НДС.

За анализируемый период показатели, характеризующие финансовые результаты деятельности предприятия увеличиваются. Так доход от основной деятельности увеличился в 10,5 раз. Аналогично возросла и себестоимость реализованной продукции. Следует отметить, что себестоимость реализованной продукции увеличилась большими темпами по сравнению с выручкой за реализованную продукцию, что нежелательно. В связи с ростом предыдущих показателей увеличивается и валовой доход. Расходы периода, подлежащие вычету из валового дохода, за полугодие снизились на 3,3 тыс. тенге, что положительно характеризуется для предприятия.

Доход за вычетом расходов периода увеличился почти в 13,6 раз, что также является положительным моментом в развитии предприятия.

В итоге, чистый доход за данный период увеличился почти в 29 раз, что для предприятия характеризуется положительно.

В целом, такую ситуацию можно определить следующим образом: финансовая устойчивость предприятия повышается, улучшается, т.к доля собственного капитала в общей структуре источников имущества увеличивается, что характеризуется для предприятия положительно, т.к ведь чем больше у предприятия собственных средств, тем легче обеспечить бесперебойную работу и справиться с условиями рынка. Поэтому необходимо и дальше наращивать сумму собственного капитала путем создания различного рода резервных фондов и прямого зачисления в уставный капитал нераспределенного дохода. АО "БИ-ЛОГИСТИКС" имеет тенденцию к расширению деятельности, увеличению объемов продаж и финансовых результатов, что является положительным фактором для предприятия.

В качестве рекомендации предприятию советуем выбрать наиболее рациональные формы расчетов, которые сократят разрыв между временем получения покупателям ТМЗ и совершением платежа. А также наиболее употребительными способами воздействия на дебиторов является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям. В зависимости от размера дебиторской задолженности, количества расчетных документов и дебиторов анализ ее уровня можно проводить как сплошным, так и выборочным методом.

В Республике Казахстан активно развивается внутренний факторинг. В наших экономических условиях факторинг может завоевать большую популярность, обеспечив интенсивный рост компании при существенной нехватке оборотных средств и денежных ресурсов для дальнейшего развития. Предприятие, получив деньги от кредитного учреждения, возвращать их не должно - это сделает покупатель продукции. Факторинг представляет собой инкассирование дебиторской задолженности покупателя и является специфической разновидностью краткосрочного кредитования и посреднической деятельности. Факторинг включает в себя:

взыскание (инкассирование) дебиторской задолженности покупателя;

предоставление продавцу краткосрочного кредита;

освобождение продавца от кредитных рисков по операциям.

Основной целью факторинга является получение средств немедленно или в срок, определенный договором. В результате продавец не зависит от платежеспособности покупателя. Факторинг - это не кредит. Здесь нет долговременных и дорогостоящих процедур, связанных с получением кредита и оформлением залога, нет долговых платежей, нет фиксированного срока, нет залога. Факторинг помогает нам использовать наши собственные долговые активы для получения денег, необходимых для предприятия сегодня. Факторинговые операции регламентируются главой 37 Особенной части Гражданского кодекса РК и Налоговым кодексом РК "Финансирование под уступку денежного требования (факторинг)".

В ходе факторингового обслуживания может быть профинансирована поставка на любую, даже самую незначительную сумму. Так как факторинг является долгосрочной программой финансирования оборотного капитала, договор факторингового обслуживания заключается на неопределенный срок и действует до тех пор, пока обе стороны удовлетворены взаимным сотрудничеством.

АО "БИ-ЛОГИСТИКС" предлагается воспользоваться услугами факторингового отдела банка, так как оно является выгодным. Предлагаем несколько преимуществ факторингового финансирования:

факторинговое финансирование выплачивается в день оказания услуг;

оно не требует никакого обеспечения;

оно погашается из денег, выплачиваемых дебиторами клиента.

Факторинг необходим АО "БИ-ЛОГИСТИКС", так как оно в будущем планирует увеличить объем оказываемых услуг, а факторинг обеспечивает значительными оборотными средствами. Современный факторинг может выступать как средство защиты от потерь, связанных с "плохими долгами", не допускать рост таких долгов выше допустимого уровня.

Список использованной литературы

1. Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 26 декабря 1995 года за № 2732 (с изменениями и дополнениями на 24.06. 2006г).

2. Методические рекомендации по применению международного стандарта бухгалтерского учета 1. Рекомендовано к применению Экспертным Советом Министерства финансов Республики Казахстан по вопросам бухгалтерского учета и аудита согласно Протоколу от "28" декабря 2007 года № 5

3. Приказом Департамента по методологии бухгалтерского учета и аудита МФ от 31 декабря 1997 г. № 455 утвержден стандарт бухгалтерского учета "Организация бухгалтерской службы", который вступил в силу с 1 января 1999 г.

4. Стандарты бухгалтерского учета. Национальная комиссия РК. Алматы - 2002.

5. Стандарты аудита. Департамент методологии бухгалтерского учета и аудита Министерства финансов РК. Алматы - 2006.

6. Ажибаева З.Н., Сейдахметова Ф.С. Учет и анализ дебиторской задолженности. // Библиотека бухгалтера и предпринимателя, 2001 г, №1, с.12

7. Белявская Е.Ю. Реализация права требования по обязательствам должника при взыскании дебиторской задолженности // Бухгалтерский учет, №92001 г., с.14

8. Бухгалтеру об аудите // Библиотека бухгалтера и предпринимателя. 2002, №5, с.23

9. Дюсембаев К.Ш. Аудит и анализ в системе управления финансами. Алматы: Жеті Жаргы, 2001 г., с.412

10. И. Дюсембаев К.Ш. Теория аудита / Под ред. В.К. Радостовца / Учебник Алматы: Экономика, 1995г., с.123

11. Изотов К.Д. Обработка учетной информации в США. М.: Экономика, 1968г., с.457

12. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М.: Экономика, 2001 г., с.241

13. Концептуальная основа для подготовки и представления финансовых отчетов. Стандарты бухгалтерского учета. Алматы: Жеті Жаргы, 2000 г., с.114-124

14. Коржегулова А.А. Организация бухгалтерского и налогового учета основных средств. Дис. к. э. н. 2001 г., с.58-65

15. Маркарян Э.А., Герасименко Г.П. Финансовый анализ. М.: Экономика, 1997г., с.45

16. Назарбаев Н.А. Казахстан - 2030. А.: Жеті Жаргы, 1998г., с.24-265

17. Нидлз Б. И др. Принципы бухгалтерского учета. М.: Финансы и статистика, 1997 г., с. И 0-123

18. Нургазиева Л.А. Бухгалтерский учет, аудит и анализ внешнеэкономической деятельности промышленных предприятий. Алматы: Жеті Жаргы, 1997 г., с.152

19. Пипко В.А., Булавина Л.Н. Настольная книга бухгалтера и аудитора. - М.: Просвещение, 2000 г., с.140-152

20. Радостовец В.В. Сквозной пример по бухгалтерскому и налоговому учету. А.: Жеті Жаргы, 2001 г., с.12-23

21. Радостовец В.К. Финансовый и управленческий учет на предприятии - А.: Жеті Жаргы, 1997г., с.147

22. Сабирова Г.В. Учет резерва по сомнительным долгам. // Бюллетень бухгалтера №12 2001 г., с.27-29

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-ое издание перераб. и доп. - Мн.: ИП "Экоперспектива", 1997 г., с.21 -

24. Сейдахметова Ф.С. Международные стандарты бухгалтерского учета. А.: Жеті Жаргы, 2002 г., с.24-68.

25. Сейдахметова Ф.С. Бухгалтерский учет в современных условиях. А.: Жеті Жаргы, 2002г., с.27-37

26. Торшаева Ш.М. Основы аудита. Караганда: Экспресс, 2001г.

27. Тулегенов Э.Т. Бухгалтерские информационные системы. А.: Жеті Жаргы, 2001г., с.24-30

28. Учет и аудит Казахстана / Научно-практический журнал, 2001, №3, с.224

29. Уфимова Р.Г. Учетная политика, основные средства // Финансы Казахстана, 2001, №2, с.24

30. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. М.: Парма, 1997г., с.452 32.

31. Ян Р.Т. Бухгалтерский учет. М.: Просвещение, 1999г., с.214-235.

Приложения

Приложение А

Анализ состава и структуры источников средств АО "Би-Логистикс" за 2006-2008 годы (тыс. тенге)

| Источники средств | 2006 год | 2007 год | 2008 год | Изменение | ||||

| тыс. тнг | % к итогу | тыс. тнг | % к итогу | тыс. тнг | % к итогу | 2006 / 2007 | 2007 / 2006 | |

| Собственные средства В том числе: Уставной капитал Нераспределенный доход Непокрытый убыток Заемные средства: В том числе: Долгосрочные кредиты Долгосрочные займы Кредиторская задолженность ВСЕГО | 252776 66 252710 72512 7640 64872 325288 | 77,7 0,02 77,68 22,3 2,3 20,0 100 | 370075 66 370009 11665 6000 5665 381740 | 96,9 0,02 96,88 3,1 1,6 1,5 100 | 370424 66 370358 28804 3660 25144 399228 | 92,8 0,02 92,78 7,2 0,9 6,3 100 | 117299 117299 60847 1640 59207 56452 | 349 349 17139 2340 19479 17488 |

| |

Приложение Б

Приложение В

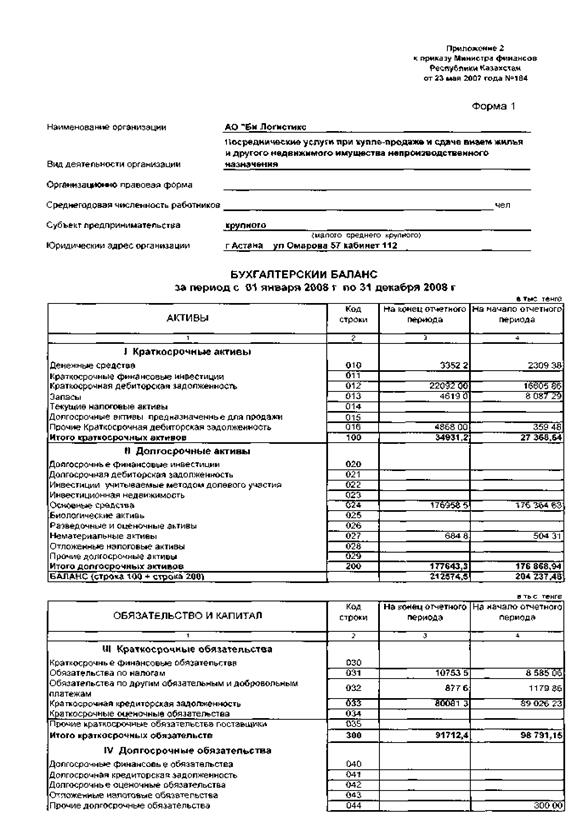

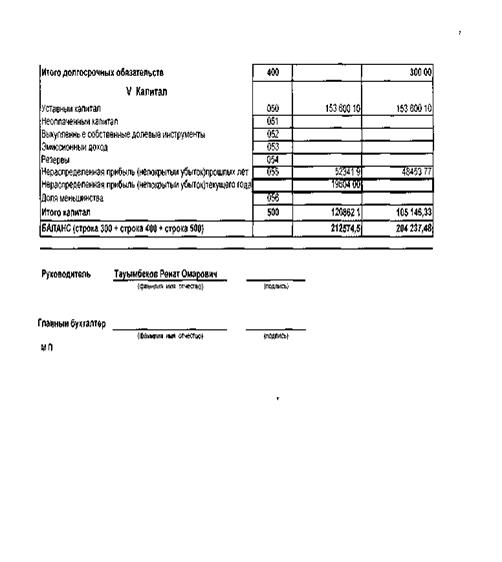

Бухгалтерский баланс АО "Би-Логистикс" за 2008 год

Приложение В

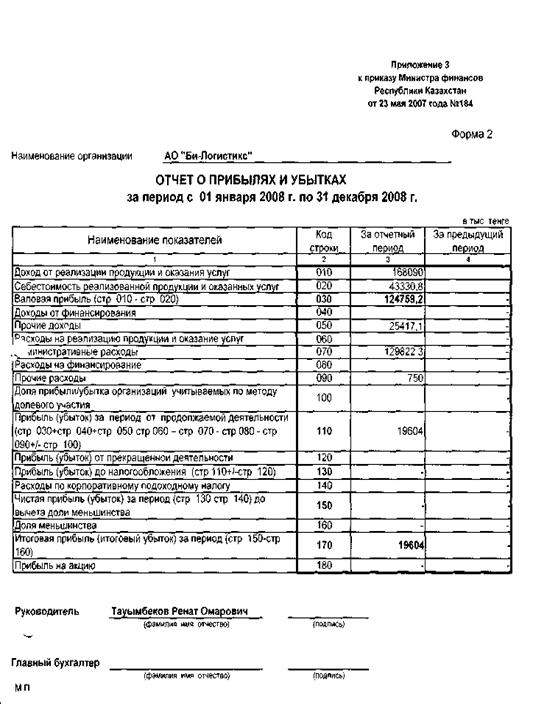

Отчёт о прибылях и убытках АО "Би-Логистикс"

Приложение Г

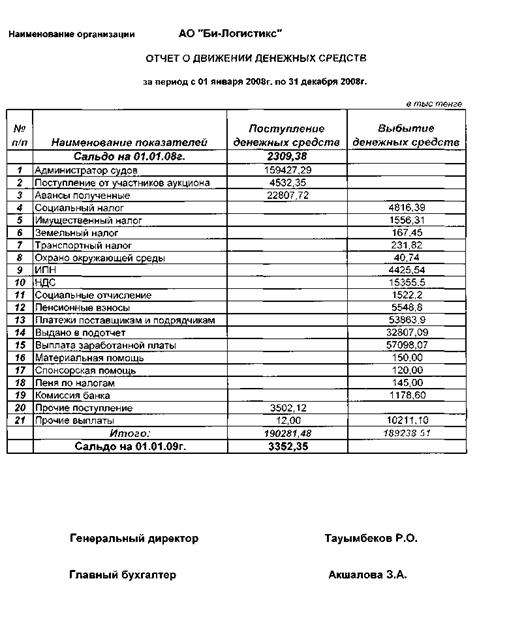

Отчет о движении денежных средств АО "Би-Логистикс"

Приложение Д

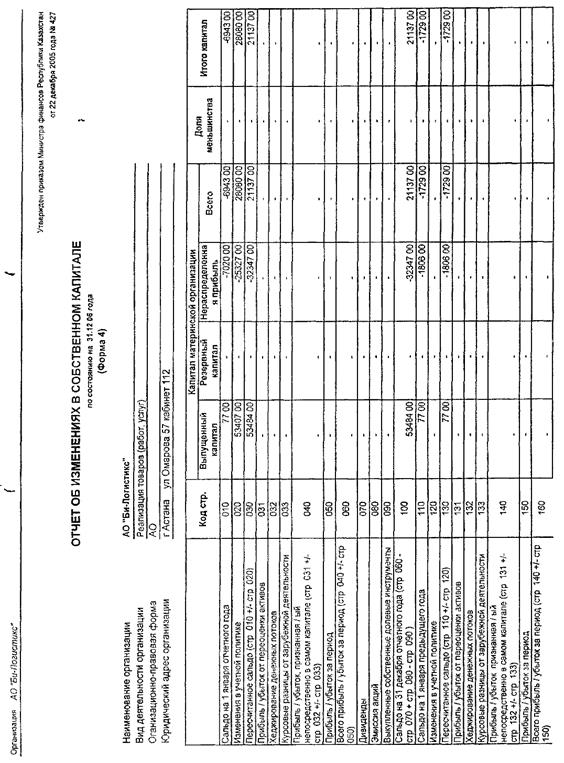

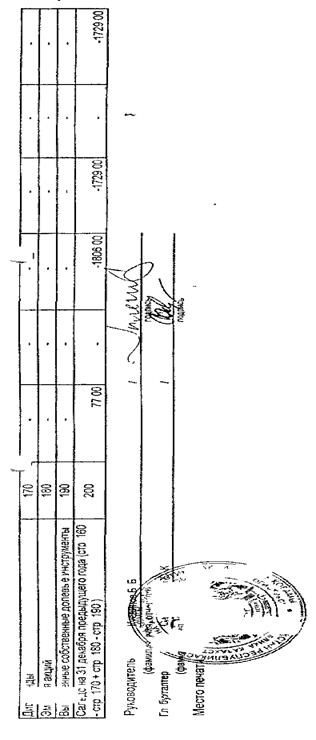

Отчёт об изменениях в собственном капитале АО "Би-Логистикс"

Продолжение приложения Д

Дата: 2019-05-28, просмотров: 374.