Введение

Бухгалтерский учет на предприятиях в условиях рыночных отношений приобретает особое значение. Он строится на основе общих принципов и положений, закрепленных в Стандартах бухгалтерского учета.

В современных условиях хозяйствования практически невозможно управлять сложным механизмом хозяйствующего субъекта без современной, полной и достоверной экономической информации, которую дает только четко налаженная система учета.

В Казахстане была проведена реформа бухгалтерского учета, введены в действие стандарты и разработанный на их основе Типовой план счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов. Данная система соответствует Международным бухгалтерским стандартам и позволяет организовать бухгалтерский учет так, чтобы он полностью соответствовал специфике, формам организации, структуре деятельности и всем требованиям, предъявляемым пользователями к получаемой информации.

Работники экономической службы и, в первую очередь персонал бухгалтерии, должны хорошо знать всю систему учета и отчетности, упрощать и удешевлять ее, строго соблюдать положения, инструкции и другие нормативно-правовые акты, регламентирующие деятельность предприятий и организаций.

От четкой, слаженной работы бухгалтерии во многом зависит экономическое состояние предприятия. Принятая в Казахстане система бухгалтерского учета позволяет сделать предприятия более открытыми, следовательно, и более предпочтительными для внутренних и внешних инвесторов, что положительно сказывается на общем подъеме всей экономики Республики Казахстан.

В условиях перехода к рыночной экономике важное место в системе контроля отводится аудиторским службам, призванным осуществлять независимую экспертизу и анализ бухгалтерской отчетности предприятий и организаций. При плановой, централизовано управляемой экономике нашей страны потребность в независимом финансовом контроле не возникала. Его заменяла система ведомственного и вневедомственного контроля, сосредоточенная на поиске упущений и злоупотреблений в хозяйственной деятельности предприятий, взыскании ошибок в учете и отчетности, нахождением и наказании виновных.

Переход к рыночным отношениям, процесс приватизации, изменение структуры управления экономики, ликвидация отраслевых министерств и связанной с ними системы ведомственного контроля явились предпосылкой

развития внутреннего аудита. В условиях рынка и реальной конкуренции вмешательство государственных органов в финансовую деятельность предприятий ограничено. Укрепление статуса предприятия, как хозяйствующего субъекта, открыло перед ним широкие возможности самостоятельного решения многих финансовых и производственных вопросов. Принятие решений по этим вопросам основано большей частью на бухгалтерской отчетности и другой экономической информации, которая должна быть достоверной.

В Послании Президента Республики Казахстан к своему народу "Казахстан 2030" подчеркивается, что конечной целью развития нашей страны является экономический рост, что приоритет экономического роста "будет одним из самых важных сегодня, и завтра, и в течение следующих тридцати лет". Важную роль в достижении этой цели играет информация, развитие которой окажет воздействие не только на экономический рост, но и на социальную сферу, а также на интеграцию Казахстана в международное сообщество.

Изложение методики учета и аудита дебиторской задолженности хочется начать по следующим причинам:

во-первых, дебиторская задолженность принадлежит к числу наиболее подвижных и быстро реализуемых активов предприятия;

во-вторых, дебиторская задолженность носит массовый и распространенный характер;

в-третьих, подвижность дебиторской задолженности и распространенность операций по ней делают этот участок хозяйственной деятельности субъекта наиболее уязвимым с точки зрения различных нарушений и злоупотреблений;

в-четвертых, правильная действующая система влияет на жизненную силу, кругооборот доходов и расходов, который олицетворяет всю экономику.

Целью данной дипломной работы является комплексное исследование организации бухгалтерского учета дебиторской задолженности, раскрытие методики организации аудита на примере АО "Би-Логистикс", а также разработка рекомендаций по совершенствованию учета. Соответственно, основными задачами данной работы являются:

ознакомление с основными требованиями и положениями по учету дебиторской задолженности на предприятиях;

анализ их выполнения на предприятии;

формирование мнения о достоверности отражения операций по дебиторской задолженности на изучаемом предприятии;

выработка конкретных мер и рекомендаций по совершенствованию учета дебиторской задолженности, по преодолению выявленных в ходе исследования недостатков и несоответствий действующим требованиям.

Объектом исследования данной работы является АО "Би-Логистикс" - предприятие по предоставлению услуг в сфере строительной индустрии.

В дипломной работе использовались материалы финансовой и внутренней отчетности АО "Би-Логистикс"

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Экономическая сущность дебиторской задолженности

Заключение

Изученный теоретический материал показал, что в обеспечении правильного кругооборота хозяйственных средств предприятий, его своевременного завершения большую роль играет избранная система расчетов. Рациональная их организация способствует своевременной реализации продукции и бесперебойному возобновлению кругооборота средств.

Платежная система представляет собой отношения, связанные с платежами и переводами денег, осуществляемыми между различными юридическими и физическими лицами-банками Республики Казахстан, организациями осуществляемыми отдельные виды банковских операций и иностранными банками.

Отношения, возникающие при осуществлении платежей и переводов денег в Республике Казахстан, регулируется законом Республики Казахстан "О платежах и переводах денег"

Согласно этому Закону на территории Республики Казахстан применяются следующие способы осуществления платежей и переводов денег:

с участием наличности;

без участия наличности.

Безналичные расчеты в зависимости от экономического содержания делятся на 2 группы:

по товарным операциям (около 75%)

по финансовым обязательствам (около 25%).

В настоящее время предприятия используют следующие формы безналичных платежей и переводов денег:

предъявление платежных поручений

предъявление платежных требований-поручений

оплата с аккредитивного счета

выдача чеков

выдача векселей

использование платежных карточек

инкассовое распоряжение.

Под дебиторской задолженностью понимаются обязательства покупателей или других контрагентов бизнеса перед компанией. Дебиторская задолженность представляет собой один из элементов финансовой отчетности, а именно активов.

В соответствии с "Концептуальной основой" для подготовки и предоставления финансовой отчетности активы субъекта является результатом прошлых сделок или других событий. Так, дебиторская задолженность связана с юридическими правами. В соответствии со Стандартом МСФО дебиторская задолженность подразделяется на краткосрочную, которая должна будет получена в течение 1 года от отчетной даты, и долгосрочную - свыше 1 года.

В соответствии с МСФО № 18 "Доход" дебиторская задолженность определяется как счета и векселя к получению, возникающие в результате реализации товаров и оказания услуг. Дебиторская задолженность включает в себя также арендные платежи, проценты и прочие суммы к получению, начисленные за отчетный период. Дебиторская задолженность признается только тогда, когда признается связанный с ней доход.

В Типовом плане счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов для обобщения информации обо всех видах дебиторской задолженности предназначены счета 3 раздела "Дебиторская задолженность и другие активы". Возникновение дебиторской задолженности при системе безналичных расчетов представляет собой объективный процесс в хозяйственной деятельности компании.

Объектом исследования дипломной работы послужило АО "БИ-ЛОГИСТИКС".

Согласно Положению о Филиале АО "Би-Логистикс" по г. Астана основными видами деятельности являются:

разработка мер по повышению эффективного использования финансовых средств Общества;

осуществление в установленном законодательством порядке деятельности по учёту, хранению6 оценке и реализации имущества, обращенного (поступившего) в республиканскую собственность по отдельным основаниям, а также арестованного имущества, изъятого в судебном порядке, по решению Комитета по судебному администрированию при Верховном Суде Республики Казахстан;

осуществление хозяйственной деятельности и принятие иных мер по материально-техническому обеспечению юридических лиц по договору;

содержание зданий, объектов социально-бытового назначения и иного имущества юридических лиц по договору;

автотранспортные услуги, организация автостоянок, АЗС и станций технического обслуживания для судебных автомашин судебных органов, а также иного автотранспорта по договору;

издательские и полиграфические услуги;

оказание платных юридических услуг, не связанных с адвокатской деятельностью;

оценка движимого и недвижимого имущества как физических, так и юридических лиц;

изготовление штемпельной продукции;

переводческие услуги;

сервисные услуги оргтехники, услуги в области информации и программирования;

обеспечение безопасности судей, работников судебной системы, а также других лиц по договору;

иная деятельность, не запрещенная законодательством РК.

АО "БИ-ЛОГИСТИКС" осуществляет свою деятельность в соответствии с действующим законодательством РК в виде реализации арестованного имущества.

Для более полного ознакомления с предприятием был проведен анализ финансово-хозяйственной деятельности предприятия за последние два года.

Увеличение активов положительно характеризует работу предприятия, поскольку свидетельствует о его дальнейшем развитии, что и происходит в АО "БИ-ЛОГИСТИКС": стоимость имущества за анализируемый период увеличилась на 2,5 млн тенге. Увеличение стоимости имущества происходило за счет пополнения состава основных средств на 2,3 млн. тенге и увеличения дебиторской задолженности на 1,8 млн. тенге, при этом снизился размер денежных средств на 0,9 млн. тенге и уменьшилась стоимость производственных запасов на 0,8 млн. тенге.

За анализируемый период практически не изменился такой источник имущества, как уставный капитал, т.е.90 тыс. тг. Резервный капитал еще на предприятии не сформирован, поскольку предприятие только начало действовать в анализируемом периоде

К положительным изменениям в пассиве баланса можно отнести то, что за анализируемый период нераспределенный доход увеличивается и в абсолютном значении и темпе роста. Анализируя текущие обязательства, можно отметить, что АО "БИ-ЛОГИСТИКС" для развития деятельности пользуется краткосрочными кредитами. Изучая кредиторскую задолженность как источник формирования имущества можно сделать следующие выводы: за период она увеличилась и состояла из авансов, полученных и задолженности перед Накопительными пенсионными фондами. Увеличение задолженности по налогам связано с возникновением обязательств по НДС.

За анализируемый период показатели, характеризующие финансовые результаты деятельности предприятия увеличиваются. Так доход от основной деятельности увеличился в 10,5 раз. Аналогично возросла и себестоимость реализованной продукции. Следует отметить, что себестоимость реализованной продукции увеличилась большими темпами по сравнению с выручкой за реализованную продукцию, что нежелательно. В связи с ростом предыдущих показателей увеличивается и валовой доход. Расходы периода, подлежащие вычету из валового дохода, за полугодие снизились на 3,3 тыс. тенге, что положительно характеризуется для предприятия.

Доход за вычетом расходов периода увеличился почти в 13,6 раз, что также является положительным моментом в развитии предприятия.

В итоге, чистый доход за данный период увеличился почти в 29 раз, что для предприятия характеризуется положительно.

В целом, такую ситуацию можно определить следующим образом: финансовая устойчивость предприятия повышается, улучшается, т.к доля собственного капитала в общей структуре источников имущества увеличивается, что характеризуется для предприятия положительно, т.к ведь чем больше у предприятия собственных средств, тем легче обеспечить бесперебойную работу и справиться с условиями рынка. Поэтому необходимо и дальше наращивать сумму собственного капитала путем создания различного рода резервных фондов и прямого зачисления в уставный капитал нераспределенного дохода. АО "БИ-ЛОГИСТИКС" имеет тенденцию к расширению деятельности, увеличению объемов продаж и финансовых результатов, что является положительным фактором для предприятия.

В качестве рекомендации предприятию советуем выбрать наиболее рациональные формы расчетов, которые сократят разрыв между временем получения покупателям ТМЗ и совершением платежа. А также наиболее употребительными способами воздействия на дебиторов является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям. В зависимости от размера дебиторской задолженности, количества расчетных документов и дебиторов анализ ее уровня можно проводить как сплошным, так и выборочным методом.

В Республике Казахстан активно развивается внутренний факторинг. В наших экономических условиях факторинг может завоевать большую популярность, обеспечив интенсивный рост компании при существенной нехватке оборотных средств и денежных ресурсов для дальнейшего развития. Предприятие, получив деньги от кредитного учреждения, возвращать их не должно - это сделает покупатель продукции. Факторинг представляет собой инкассирование дебиторской задолженности покупателя и является специфической разновидностью краткосрочного кредитования и посреднической деятельности. Факторинг включает в себя:

взыскание (инкассирование) дебиторской задолженности покупателя;

предоставление продавцу краткосрочного кредита;

освобождение продавца от кредитных рисков по операциям.

Основной целью факторинга является получение средств немедленно или в срок, определенный договором. В результате продавец не зависит от платежеспособности покупателя. Факторинг - это не кредит. Здесь нет долговременных и дорогостоящих процедур, связанных с получением кредита и оформлением залога, нет долговых платежей, нет фиксированного срока, нет залога. Факторинг помогает нам использовать наши собственные долговые активы для получения денег, необходимых для предприятия сегодня. Факторинговые операции регламентируются главой 37 Особенной части Гражданского кодекса РК и Налоговым кодексом РК "Финансирование под уступку денежного требования (факторинг)".

В ходе факторингового обслуживания может быть профинансирована поставка на любую, даже самую незначительную сумму. Так как факторинг является долгосрочной программой финансирования оборотного капитала, договор факторингового обслуживания заключается на неопределенный срок и действует до тех пор, пока обе стороны удовлетворены взаимным сотрудничеством.

АО "БИ-ЛОГИСТИКС" предлагается воспользоваться услугами факторингового отдела банка, так как оно является выгодным. Предлагаем несколько преимуществ факторингового финансирования:

факторинговое финансирование выплачивается в день оказания услуг;

оно не требует никакого обеспечения;

оно погашается из денег, выплачиваемых дебиторами клиента.

Факторинг необходим АО "БИ-ЛОГИСТИКС", так как оно в будущем планирует увеличить объем оказываемых услуг, а факторинг обеспечивает значительными оборотными средствами. Современный факторинг может выступать как средство защиты от потерь, связанных с "плохими долгами", не допускать рост таких долгов выше допустимого уровня.

Список использованной литературы

1. Закон Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 26 декабря 1995 года за № 2732 (с изменениями и дополнениями на 24.06. 2006г).

2. Методические рекомендации по применению международного стандарта бухгалтерского учета 1. Рекомендовано к применению Экспертным Советом Министерства финансов Республики Казахстан по вопросам бухгалтерского учета и аудита согласно Протоколу от "28" декабря 2007 года № 5

3. Приказом Департамента по методологии бухгалтерского учета и аудита МФ от 31 декабря 1997 г. № 455 утвержден стандарт бухгалтерского учета "Организация бухгалтерской службы", который вступил в силу с 1 января 1999 г.

4. Стандарты бухгалтерского учета. Национальная комиссия РК. Алматы - 2002.

5. Стандарты аудита. Департамент методологии бухгалтерского учета и аудита Министерства финансов РК. Алматы - 2006.

6. Ажибаева З.Н., Сейдахметова Ф.С. Учет и анализ дебиторской задолженности. // Библиотека бухгалтера и предпринимателя, 2001 г, №1, с.12

7. Белявская Е.Ю. Реализация права требования по обязательствам должника при взыскании дебиторской задолженности // Бухгалтерский учет, №92001 г., с.14

8. Бухгалтеру об аудите // Библиотека бухгалтера и предпринимателя. 2002, №5, с.23

9. Дюсембаев К.Ш. Аудит и анализ в системе управления финансами. Алматы: Жеті Жаргы, 2001 г., с.412

10. И. Дюсембаев К.Ш. Теория аудита / Под ред. В.К. Радостовца / Учебник Алматы: Экономика, 1995г., с.123

11. Изотов К.Д. Обработка учетной информации в США. М.: Экономика, 1968г., с.457

12. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. М.: Экономика, 2001 г., с.241

13. Концептуальная основа для подготовки и представления финансовых отчетов. Стандарты бухгалтерского учета. Алматы: Жеті Жаргы, 2000 г., с.114-124

14. Коржегулова А.А. Организация бухгалтерского и налогового учета основных средств. Дис. к. э. н. 2001 г., с.58-65

15. Маркарян Э.А., Герасименко Г.П. Финансовый анализ. М.: Экономика, 1997г., с.45

16. Назарбаев Н.А. Казахстан - 2030. А.: Жеті Жаргы, 1998г., с.24-265

17. Нидлз Б. И др. Принципы бухгалтерского учета. М.: Финансы и статистика, 1997 г., с. И 0-123

18. Нургазиева Л.А. Бухгалтерский учет, аудит и анализ внешнеэкономической деятельности промышленных предприятий. Алматы: Жеті Жаргы, 1997 г., с.152

19. Пипко В.А., Булавина Л.Н. Настольная книга бухгалтера и аудитора. - М.: Просвещение, 2000 г., с.140-152

20. Радостовец В.В. Сквозной пример по бухгалтерскому и налоговому учету. А.: Жеті Жаргы, 2001 г., с.12-23

21. Радостовец В.К. Финансовый и управленческий учет на предприятии - А.: Жеті Жаргы, 1997г., с.147

22. Сабирова Г.В. Учет резерва по сомнительным долгам. // Бюллетень бухгалтера №12 2001 г., с.27-29

23. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 2-ое издание перераб. и доп. - Мн.: ИП "Экоперспектива", 1997 г., с.21 -

24. Сейдахметова Ф.С. Международные стандарты бухгалтерского учета. А.: Жеті Жаргы, 2002 г., с.24-68.

25. Сейдахметова Ф.С. Бухгалтерский учет в современных условиях. А.: Жеті Жаргы, 2002г., с.27-37

26. Торшаева Ш.М. Основы аудита. Караганда: Экспресс, 2001г.

27. Тулегенов Э.Т. Бухгалтерские информационные системы. А.: Жеті Жаргы, 2001г., с.24-30

28. Учет и аудит Казахстана / Научно-практический журнал, 2001, №3, с.224

29. Уфимова Р.Г. Учетная политика, основные средства // Финансы Казахстана, 2001, №2, с.24

30. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. М.: Парма, 1997г., с.452 32.

31. Ян Р.Т. Бухгалтерский учет. М.: Просвещение, 1999г., с.214-235.

Приложения

Приложение А

Анализ состава и структуры источников средств АО "Би-Логистикс" за 2006-2008 годы (тыс. тенге)

| Источники средств | 2006 год | 2007 год | 2008 год | Изменение | ||||

| тыс. тнг | % к итогу | тыс. тнг | % к итогу | тыс. тнг | % к итогу | 2006 / 2007 | 2007 / 2006 | |

| Собственные средства В том числе: Уставной капитал Нераспределенный доход Непокрытый убыток Заемные средства: В том числе: Долгосрочные кредиты Долгосрочные займы Кредиторская задолженность ВСЕГО | 252776 66 252710 72512 7640 64872 325288 | 77,7 0,02 77,68 22,3 2,3 20,0 100 | 370075 66 370009 11665 6000 5665 381740 | 96,9 0,02 96,88 3,1 1,6 1,5 100 | 370424 66 370358 28804 3660 25144 399228 | 92,8 0,02 92,78 7,2 0,9 6,3 100 | 117299 117299 60847 1640 59207 56452 | 349 349 17139 2340 19479 17488 |

| |

Приложение Б

Приложение В

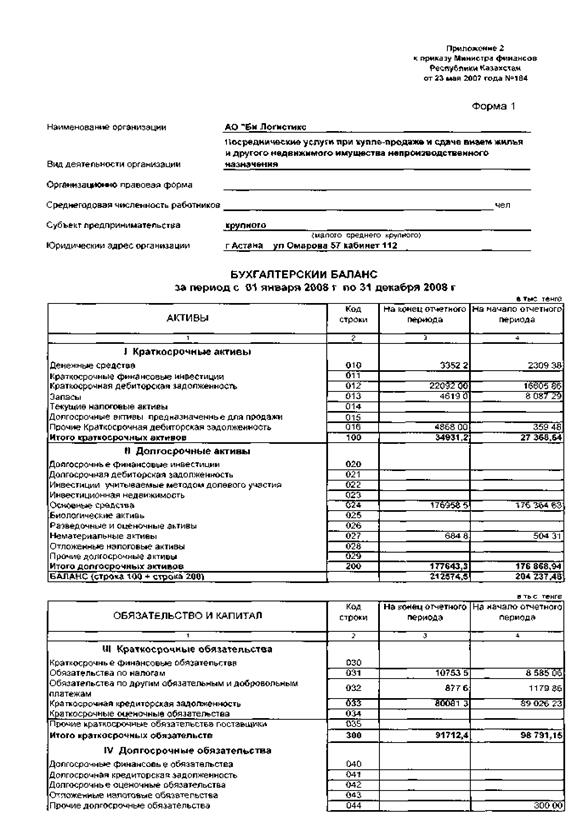

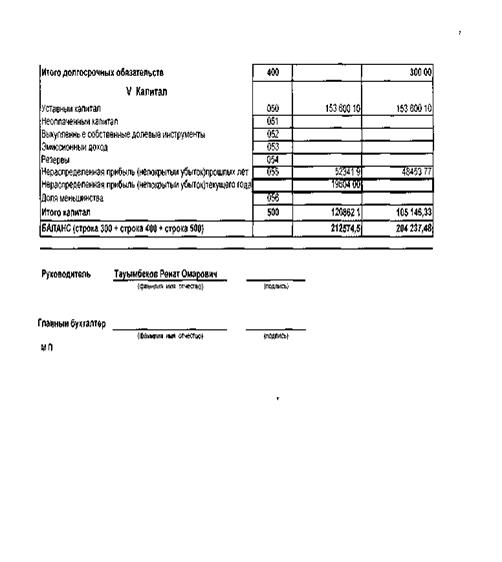

Бухгалтерский баланс АО "Би-Логистикс" за 2008 год

Приложение В

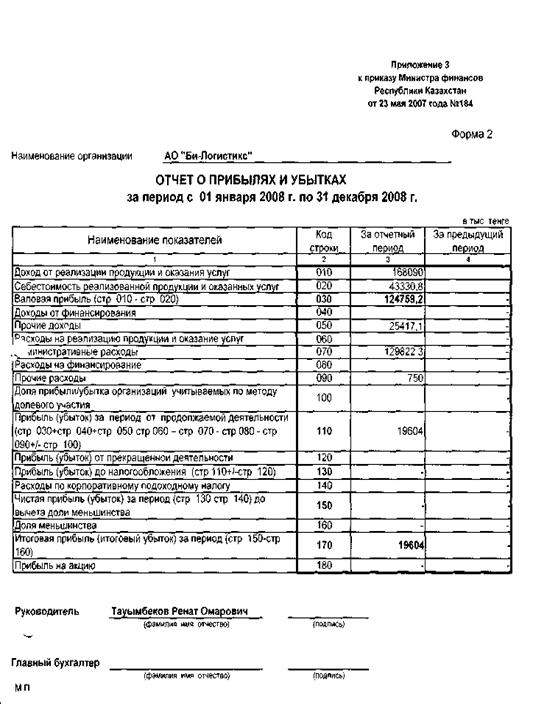

Отчёт о прибылях и убытках АО "Би-Логистикс"

Приложение Г

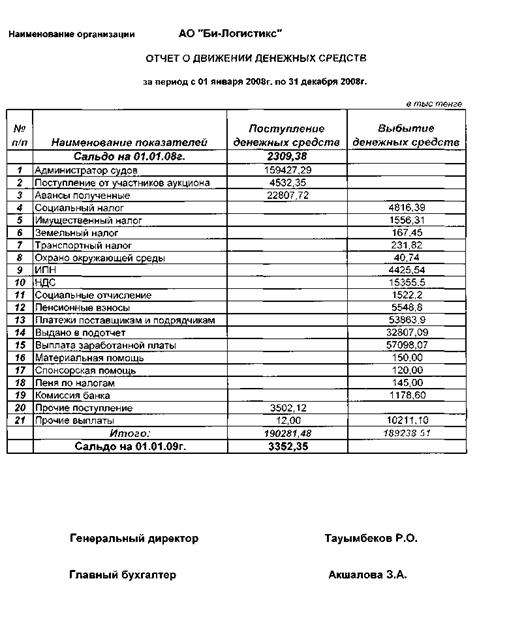

Отчет о движении денежных средств АО "Би-Логистикс"

Приложение Д

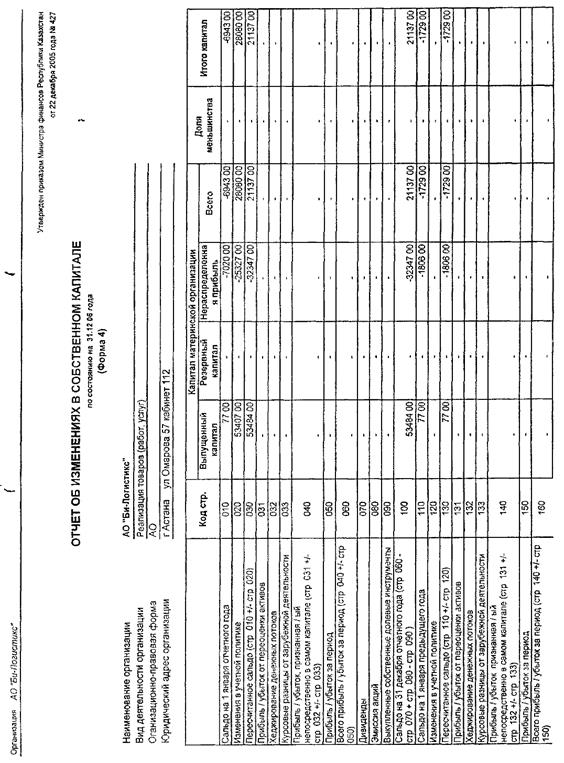

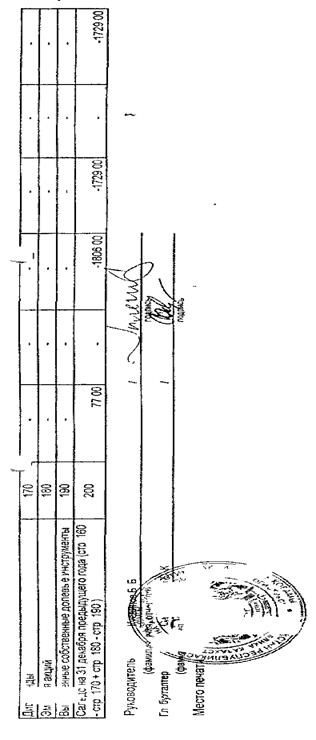

Отчёт об изменениях в собственном капитале АО "Би-Логистикс"

Продолжение приложения Д

Введение

Бухгалтерский учет на предприятиях в условиях рыночных отношений приобретает особое значение. Он строится на основе общих принципов и положений, закрепленных в Стандартах бухгалтерского учета.

В современных условиях хозяйствования практически невозможно управлять сложным механизмом хозяйствующего субъекта без современной, полной и достоверной экономической информации, которую дает только четко налаженная система учета.

В Казахстане была проведена реформа бухгалтерского учета, введены в действие стандарты и разработанный на их основе Типовой план счетов бухгалтерского учета финансово-хозяйственной деятельности субъектов. Данная система соответствует Международным бухгалтерским стандартам и позволяет организовать бухгалтерский учет так, чтобы он полностью соответствовал специфике, формам организации, структуре деятельности и всем требованиям, предъявляемым пользователями к получаемой информации.

Работники экономической службы и, в первую очередь персонал бухгалтерии, должны хорошо знать всю систему учета и отчетности, упрощать и удешевлять ее, строго соблюдать положения, инструкции и другие нормативно-правовые акты, регламентирующие деятельность предприятий и организаций.

От четкой, слаженной работы бухгалтерии во многом зависит экономическое состояние предприятия. Принятая в Казахстане система бухгалтерского учета позволяет сделать предприятия более открытыми, следовательно, и более предпочтительными для внутренних и внешних инвесторов, что положительно сказывается на общем подъеме всей экономики Республики Казахстан.

В условиях перехода к рыночной экономике важное место в системе контроля отводится аудиторским службам, призванным осуществлять независимую экспертизу и анализ бухгалтерской отчетности предприятий и организаций. При плановой, централизовано управляемой экономике нашей страны потребность в независимом финансовом контроле не возникала. Его заменяла система ведомственного и вневедомственного контроля, сосредоточенная на поиске упущений и злоупотреблений в хозяйственной деятельности предприятий, взыскании ошибок в учете и отчетности, нахождением и наказании виновных.

Переход к рыночным отношениям, процесс приватизации, изменение структуры управления экономики, ликвидация отраслевых министерств и связанной с ними системы ведомственного контроля явились предпосылкой

развития внутреннего аудита. В условиях рынка и реальной конкуренции вмешательство государственных органов в финансовую деятельность предприятий ограничено. Укрепление статуса предприятия, как хозяйствующего субъекта, открыло перед ним широкие возможности самостоятельного решения многих финансовых и производственных вопросов. Принятие решений по этим вопросам основано большей частью на бухгалтерской отчетности и другой экономической информации, которая должна быть достоверной.

В Послании Президента Республики Казахстан к своему народу "Казахстан 2030" подчеркивается, что конечной целью развития нашей страны является экономический рост, что приоритет экономического роста "будет одним из самых важных сегодня, и завтра, и в течение следующих тридцати лет". Важную роль в достижении этой цели играет информация, развитие которой окажет воздействие не только на экономический рост, но и на социальную сферу, а также на интеграцию Казахстана в международное сообщество.

Изложение методики учета и аудита дебиторской задолженности хочется начать по следующим причинам:

во-первых, дебиторская задолженность принадлежит к числу наиболее подвижных и быстро реализуемых активов предприятия;

во-вторых, дебиторская задолженность носит массовый и распространенный характер;

в-третьих, подвижность дебиторской задолженности и распространенность операций по ней делают этот участок хозяйственной деятельности субъекта наиболее уязвимым с точки зрения различных нарушений и злоупотреблений;

в-четвертых, правильная действующая система влияет на жизненную силу, кругооборот доходов и расходов, который олицетворяет всю экономику.

Целью данной дипломной работы является комплексное исследование организации бухгалтерского учета дебиторской задолженности, раскрытие методики организации аудита на примере АО "Би-Логистикс", а также разработка рекомендаций по совершенствованию учета. Соответственно, основными задачами данной работы являются:

ознакомление с основными требованиями и положениями по учету дебиторской задолженности на предприятиях;

анализ их выполнения на предприятии;

формирование мнения о достоверности отражения операций по дебиторской задолженности на изучаемом предприятии;

выработка конкретных мер и рекомендаций по совершенствованию учета дебиторской задолженности, по преодолению выявленных в ходе исследования недостатков и несоответствий действующим требованиям.

Объектом исследования данной работы является АО "Би-Логистикс" - предприятие по предоставлению услуг в сфере строительной индустрии.

В дипломной работе использовались материалы финансовой и внутренней отчетности АО "Би-Логистикс"

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Экономическая сущность дебиторской задолженности

Платежная система в Республике Казахстан, виды и формы платежей

В обеспечении правильного кругооборота хозяйственных средств предприятий, его своевременного завершения большую роль играет избранная система расчетов. Рациональная их организация способствует своевременной реализации продукции и бесперебойному возобновлению кругооборота средств.

Платежная система представляет собой отношения, связанные с платежами и переводами денег, осуществляемыми между различными юридическими и физическими лицами-банками Республики Казахстан, организациями осуществляемыми отдельные виды банковских операций и иностранными банками.

Отношения, возникающие при осуществлении платежей и переводов денег в Республике Казахстан, регулируется законом Республики Казахстан "О платежах и переводах денег". Отношения, регулируемые настоящим Законом, возникают при осуществлении платежей и переводов денег в соответствии с условиями оплаты по гражданско-правовым сделкам, переводов денег по поручению клиента банка или организации, осуществляющей отдельные виды банковских операций, когда такие поручения не связаны с выполнением условий оплаты по гражданско-правовым сделкам, обязательных платежей и переводов денег, производимых в соответствии с законодательством Республики Казахстан.

Согласно этому Закону на территории Республики Казахстан применяются следующие способы осуществления платежей и переводов денег:

с участием наличности;

без участия наличности.

Безналичные расчеты в зависимости от экономического содержания делятся на 2 группы:

по товарным операциям

по финансовым обязательствам.

К первой группе относятся расчеты между предприятиями за товарно-материальные ценности (работы, услуги).

Ко второй - платежи в бюджет (налог на недвижимость, НДС, экономические санкции и другие платежи), погашение банковских ссуд, уплата процентов за кредит.

По месту нахождения поставщика и покупателя безналичные расчеты подразделяются на иногородние и одногородние. В зависимости от местонахождения поставщиков и покупателей, характера и содержания операций, организации взаимного контроля расчеты могут быть организованы по-разному. Совокупность способов и приемов осуществления платежей, порядок документооборота и оборота денежных средств между участниками расчетов и учреждениями банков представляют собой форму расчетов.

В настоящее время предприятия используют следующие формы безналичных платежей и переводов денег:

предъявление платежных поручений

предъявление платежных требований-поручений

оплата с аккредитивного счета

выдача чеков

выдача векселей

использование платежных карточек

инкассовое распоряжение.

Платежное поручение представляет собой распоряжение обслуживающему предприятию банку о перечислении определенной суммы со своего счета на счет бенефициара. Платежное поручение представляет в банк плательщика, т.к. он выступает здесь инициатором оплаты. При перечислении средств трем и более получателям, обслуживаемым одним учреждением банка, выписываются сводные поручения. В платежном поручении указывается назначение сумм, подлежащих перечислению. С помощью платежных поручений осуществляются расчеты:

за полученные товарно-материальные ценности, выполненные работы и услуги;

в порядке предварительной оплаты, т.е. авансом;

в порядке плановых платежей.

Платежи в порядке плановых перечислений применяются между предприятиями при постоянных, равномерных поставках ТМЦ или оказания услуг. Договором определяется постоянная, плановая сумма стоимости продукции или услуг, подлежащая оплате исходя из согласованной периодичности платежей и объема поставок или оказания услуг. При этом образовавшаяся разница может перечисляться отдельным платежным поручением, либо учитываться при очередном платеже.

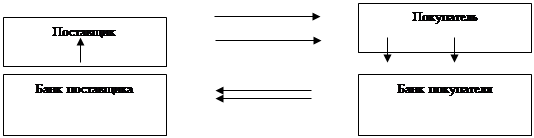

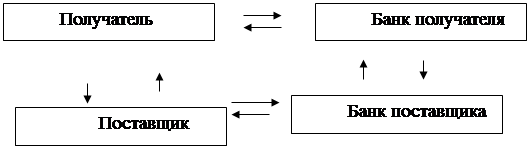

Поставщик 1 Покупатель

4 2

4 2

Банк поставщика Банк покупателя

3

Схема 1 - Схема расчетов платежными поручениями.

1. отгрузка товара;

2. предъявление платежного поручения о списании средств со счета;

3. перевод денежных средств с расчетного счета покупателя на расчетный счет поставщика;

4. сообщение о перечислении денег.

Недостатком этой формы расчетов является то, что нет гарантии своевременного поступления денег.

При платежах, осуществляемых платежными требованиями-поручениями, получатель средств представляет в обслуживающий его банк требование-поручение, содержащее требование к плательщику об уплате определенной суммы за ТМЦ, выполненные работы и оказанные услуги. Получив платежное требование-поручение, банк плательщика передает его плательщику для акцепта. Плательщик должен его акцептовать, поручив банку перечислить с его расчетного счета указанную сумму поставщику. Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет обслуживающий его банк в течение 3-х дней.

Особенностью этой формы расчетов является то, что получатель средств предъявляет платежное требование - поручение к оплате после отгрузки ТМЦ, выполнения работ и оказания услуг.

1

1

5

5 1* 2 3

4

Схема 2 - Схема расчетов платежными требованиями-поручениями

1 - поступление товара;

1* - письменный запрос требования-поручения бенефициара;

2. направление платежного поручения отправителю;

3. направление решения (акцептовать / не акцептовать);

4. при акцептации перечисления со счета отправителя на счет бенефициара;

5. снятие денег со счета.

Аккредитивная форма расчетов основана на открытии плательщиком аккредитивного счета в банке получателя (поставщика). Денежные средства на аккредитивный счет перечисляются с расчетного счета плательщика или за счет кредита, полученного в банке. Каждый аккредитив для расчетов только с одним поставщиком и не может быть переадресован. Поставщик после отгрузки товаров, выполнения работ и оказания услуг предъявляет в свой банк отгрузочные и другие предусмотренные условиями договора документы при реестре счетов. Банк поставщика после проверки соблюдения поставщиком всех условий аккредитива, а также правильности оформления реестра счетов, производит перечисление средств с аккредитива на счет поставщика.

Аккредитив используется, когда поставщик товара не имеющий действенных мер воздействия на покупателя требует предоплаты, а покупатель сомневается в надежности поставщика и уклоняется от предоплаты. Эта форма расчетов экономически не выгодна для плательщика, за счет изъятия из оборота денежных средств, необходимых для открытия аккредитивного счета на срок его действия.

|

1

5

4 6 2

8

3

Схема 3 - Схема аккредитивной формы расчетов

1. заключение договора и сообщение поставщиком покупателю о готовности товара к отгрузке;

2. покупатель извещает банк-поставщика об открытии аккредитивного счета;

3. Банк-покупателя извещает Банк-поставщика об открытии аккредитивного счета;

4. Банк-покупателя извещает поставщика о готовности определенной суммы денег за конкретный товар;

5. отгрузка товара;

6. разрешение о списании денег с аккредитивного счета и перечислении его поставщику;

7. списание денег с аккредитивного счета;

8. перечисление денег в банк поставщика;

9. перечисление денег на счет поставщика.

Недостатками этой формы расчетов является большой и объемный документооборот и невозможность использования покупателем депонированных средств. Преимуществом же является стопроцентная гарантия платежа.

Платежи путем выдачи чеков также относятся к тем формам расчетов, которые снимают сомнения с поставщика в своевременности получения оплаты, а покупателя в своевременности получения товаров, выполнения услуг и работ. В соответствии со статьей № 9 Закона Республики Казахстан "О платежах и переводах денег" выдача чека - это способ осуществления платежа, при котором платеж производится путем выдачи чекодателем одноименного платежного документа чекодержателю. Выдача чека не является исполнением денежного обязательства чекодателя, во исполнение которого такой чек был выписан. Исполнение указанного обязательства происходит в момент получения денег по чеку. Чеки подразделяются на покрытые и непокрытые. Покрытыми являются чеки, которые обеспечены депозитом, предварительно внесенные чекодателем в банк. Непокрытыми являются чеки, которые не были предварительно обеспечены депозитом. Чеки могут содержать гарантию банка по их оплате, в т. ч. по непокрытым счетам. Права и обязанности чекодателя и банка, связанные с использованием чека, возникают на основании договора об использовании чеков между чекодателем и банком. Права чекодержателя возникают с момента получения чека от чекодержателя. Реализация указанных прав и обязанностей производится с момента выдачи чека чекодателем. У чекодержателя возникает право денежного требования к банку чекодателя в сумме, указанной в чеке. Банк чекодателя оплачивает чек, предъявленный чекодержателем, либо мотивированно отказывает в его оплате в сроки, предусмотренные нормативными правовыми актами Национального Банка Республики Казахстан.

1

1

2

3 4 7 8

5

6

Схема 4 - Схема чековой формы расчетов

1. просьба о выдаче чековой книжки;

2. выписка чековой книжки;

3. оплата товаров чеком;

4. поставка товаров;

5. отправка чека в банк;

6. получение денег из банка;

7. оповещение о получении чека;

8. перечисление денег со счета покупателя на счет поставщика.

В условиях дефицита платежных средств возникает настоятельная потребность в использовании векселей в расчетно-кредитных отношениях.

Согласно ст.10 "Вексель" Закона Республики Казахстан "О платежах и переводах денег" применение векселей в качестве способа платежа регулируется законодательством Республики Казахстан "О вексельном обращении".

Вексель - это платежный документ строго установленной формы, содержащий одностороннее безусловное денежное обязательство. Вексель дает его владельцу бесспорное право по истечении его срока требовать с должника уплаты обозначенной в векселе денежной суммы. Лицо, которое подписывает вексель и тем самым обязуется уплатить по нему, называется векселедателем. Лицо, которое получает платеж по векселю, называется ремитентом (векселедержатель). Вексель выдается для отсрочки платежа по сделкам и поставкам товаров. Он выступает одновременно как платежный документ и как средство кредитования. Если срок оплаты векселя составляет менее года, ремитент должен отразить его в балансе как векселя полученные в разделе ликвидных активов, а векселедатель, отражает как векселя выданные в разделе текущих обязательств. Обычно векселя полученные используются по одной или более причин:

продленные сроки выплаты (в покрытие просроченной дебиторской задолженности);

является более основательным доказательством задолженности, чем счет-фактура и прочие коммерческие документы;

официальное основание для взимания процентов;

возможность пуска в обращение.

В Казахстане действует Закон " О вексельном обращении в Республике Казахстан", который был принят 28 апреля 1997 года. Согласно этому вексельному законодательству вексель может быть простым и переводным.

Простой вексель (соло) - это безусловное обязательство векселедателя уплатить по требованию или в установленный срок, обозначенную в векселе сумму денег ремитенту.

Переводной вексель (тратта) - это безусловное предложение (приказ) векселедателя третьему лицу уплатить первому векселедержателю (ремитенту) по требованию или в установленный срок, обозначенную в векселе сумму денег.

Все юридические и физические лица на территории Республики Казахстан вправе использовать простой и переводной вексель в расчетах между собой при условии, что это предусмотрено в соответствующем договоре и не противоречит вексельному законодательству. Операции по кредитованию являются первостепенным источником векселей полученных. Векселя полученные также являются результатом обычной реализации, продлением срока погашения дебиторской задолженности, обмена долгосрочных активов, а также авансовых выплат служащим. Процентная ставка, указанная на векселе может не соответствовать рыночной ставке, превалирующей по обязательствам с аналогичной оценкой кредитоспособности или риском. Тем не менее, объявленная ставка всегда используется при определении процентных выплат. Если объявленная и рыночная ставки не совпадают, для оценки векселей и измерения процентного дохода используется рыночная ставка. Рыночная ставка является той ставкой, которая принимается обеими сторонами, имеющими противоположные интересы и вовлеченными в операции между независимыми сторонами.

Векселя делятся на процентные и беспроцентные. Процентные векселя предусматривают процентную ставку, применяемую к номинальной стоимости при калькулировании процентных выплат. На беспроцентных векселях процентная ставка не указывается, но она предусмотрена через номинальную стоимость, превышающую сумму первоначальной задолженности.

В свою очередь процентные векселя подразделяются на две категории, в соответствии с видом требуемых денежных выплат:

простые векселя предусматривают денежные выплаты только процентов, за исключением завершающей выплаты;

сложные векселя - денежные выплаты, по которым включают в себя как проценты, так и основную сумму.

Вексель как расчетный документ выписывается в 4-х экземплярах с приложением товарно-транспортных документов на отгрузку товаров. Поставщик направляет вексель вместе с отгрузочным документом непосредственно покупателю, который должен его акцептовать своей подписью и печатью. Покупатель, получив вексель, определяет возможность его оплаты и акцептует его. В срок, согласованный с поставщиком, покупатель предъявляет вексель в свой банк. Банк производит списание с его расчетного счета суммы средств, указанной в векселе и направляет необходимые документы банку поставщика для зачисления средств на его счет. Плательщик может и отказаться акцептовать вексель. При этом протест о неакцепте или неплатеже по векселю совершается нотариусом, путем произведения соответствующей надписи на нем, удостоверяющей факт неакцепта или неплатежа.

Платежная карточка - карточка, используемая юридическим или физическим лицом для безналичной оплаты товаров и услуг предприятий торговли и сервиса, получения наличных денежных средств, а также для обменных операций с иностранной валютой. Безналичные расчеты с использованием платежных карточек на территории Республики Казахстан осуществляются в соответствии с законодательством Республики Казахстан. Расчеты между предприятиями и владельцами платежных карточек осуществляются через банки, являющиеся участниками данной системы платежных карточек. Предприятия вправе принимать к оплате платежные карточки только той системы платежных карточек, участником которой оно является. Эмитенты платежных карточек и торговые организации, осуществляющие расчеты с физическими лицами на их основе, заключают договор о продаже товаров владельцам платежных карточек, в котором указываются порядок авторизации карт (проверка наличия обеспечения средств под карту), обеспечение магазина необходимыми техническими средствами, условия расчетов за товары и др. Обязательным приложением к договору должна быть инструкция о порядке обслуживания владельцев кредитных карт. Работник предприятия, ответственный за прием денежных средств, при оплате товаров и услуг владельцем платежной карточки обязан проверить принадлежность платежной карточки соответствующей системе карточек, срок действия карточки и ее пригодность к использованию. Работник имеет право проверить принадлежность платежной карточки лицу, осуществляющему оплату товаров или услуг с ее использованием. Перед проведением платежа предприятие вправе осуществить авторизацию платежа. Право проведения авторизации платежа должно быть оговорено в договоре о присоединении.

Авторизация платежа проводится в автоматизированном режиме (с использованием платежного терминала предприятия) или в режиме голосовой авторизации (по телефонной связи). При использовании платежной карточки с магнитной полосой авторизация платежа должна производиться в режиме работы on-line. On-line режим обмена информацией по платежам с использованием платежных карточек при непосредственной связи терминала предприятия с процессинговым центром в момент совершения оплаты товаров и услуг. Авторизация платежа в режиме работы off-line производится только при использовании платежных карточек с интегральной микросхемой. Off-line-режим обмена информацией по платежам с использованием платежных карточек без установления связи между процессинговым центром и платежным терминалом предприятия в момент совершения оплаты товаров и услуг. При вводе банковской карточки набирается личный код, известный только владельцу карточки. После подтверждения платежеспособности покупателя дается команда на списание со счета указанной суммы (стоимости покупки или услуги).

В Республике Казахстан оплата товаров и услуг с использованием платежной карточки должна быть подтверждена двумя экземплярами торгового чека на сумму покупки или Слипом. Первый экземпляр торгового чека остается на предприятии, второй - выдается владельцу платежной карточки. Торговый чек должен содержать следующие реквизиты:

сумму платежа;

дату совершения покупки;

идентификатор предприятия;

вид валюты.

Слип оформляется в трех экземплярах. Первый экземпляр слипа передается банку, второй остается на предприятии, третий выдается владельцу платежной карточки. Слип должен содержать следующие реквизиты:

идентификатор предприятия;

дату совершения покупки;

реквизиты платежной карточки;

вид валюты;

подпись владельца карточки;

подпись работника предприятия.

Подтверждением платежа при возникновении споров между сторонами, участвующими в расчетах, являются документы, свидетельствующие о платеже, оформленные надлежащим образом, и торговый чек предприятия или владельца платежной карточки или экземпляр слипа.

Расчеты инкассовыми распоряжениями. Эта форма расчетов применяется при списании средств со счетов в банке предприятия без его согласия. В инкассовом распоряжении, предъявленном в банк плательщика, указывается назначение платежа и делается ссылка на законодательный акт, предусматривающий право изъятия денег без согласия плательщика. К документам, на основании которых предъявляются инкассовое распоряжение относятся:

исполнительные листы и решения суда;

распоряжение органов налоговой службы (при взыскании недоимки по платежам в бюджет, штрафов);

распоряжения таможенных органов о принудительном взыскании платежей;

исполнительные надписи, учиненные нотариусом и другие документы, установленные законодательными актами Республики Казахстан.

Платежные взаимоотношения между плательщиком и получателем денег регулируется договором, заключенным на поставку товарно-материальных ценностей, выполненных работ и услуг. Форма платежа в договоре должна определяться с соблюдением принципа свободы выбора и экономической рациональности ее для обеих договаривающихся сторон. При использовании любой формы безналичных платежей следует добиваться своевременности расчетов и не допускать сомнительной и безнадежной к получению дебиторской задолженности.

Дата: 2019-05-28, просмотров: 407.