ИНСТИТУТ ПРОФЕССИОНАЛЬНОЙ ОЦЕНКИ

Кафедра «Оценочная деятельность и антикризисное управление

Работа допущена к защите:

_________________________

Зав. кафедрой

К.э.н, проф. Тазихина Т.В.

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ) РАБОТА

На тему: ОЦЕНКА БАЗЫ ОТДЫХА С ЦЕЛЬЮ ПРОДАЖИ

Слушатель группы

профессиональной

переподготовки №

Макаров В.А.

Научный руководитель:

к.э.н., доц. Епифанова Н.Ш.

АСТРАХАНЬ

2008

Содержание

ВВЕДЕНИЕ

ГЛАВА 1. ПОНЯТИЯ, ЦЕЛИ И ПРИНЦИПЫ ОЦЕНКИ НЕДВИЖИМОСТИ

1.1. Анализ нормативно-правовой базы

1.2. Основные подходы и принципы оценки недвижимости

1.3. Основные этапы процесса оценки недвижимости

ГЛАВА 2. ПРАКТИЧЕСКИЙ РАСЧЕТ БАЗЫ ОТДЫХА

2.1. Характеристика объекта оценки

2.2. Оценка базы отдыха затратным подходом

2.3 Оценка базы отдыха сравнительным подходом

2.4. Оценка базы отдыха доходным подходом

2.5. Согласование результатов о рыночной стоимости недвижимости

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЯ

ВВЕДЕНИЕ

Становлению системы оценки прежде всего способствовало развитие землеустроительства и картографии. Важную роль сыграло издание по заказу Петра I первого комплекта карт, а затем – первого атласа Российской империи. Новый импульс эволюции института оценки собственности дало появление банковской системы. В частности, большое влияние на укрепление этого института оказало учреждение Дворянского банка, а затем Крестьянского банка, которые кредитовали под залог земли.

В XVIII веке в России начали появляться оценочные службы, а также учебные заведения для подготовки кадров. Возникновение школы оценки было обусловлено необходимостью создания фискального кадастра – описания и оценки недвижимого имущества для целей налогообложения. Появилась землемерная школа, которая позже была преобразована в Константиновский межевой институт. Специалисты этой школы проводили работы по генеральному и специальному межеванию земель, результаты которых заносились в поземельные книги.

Вторым и, пожалуй, главным направлением развития института профессиональной оценки в России являлась деятельность государства по созданию фискальной системы в области земельно-имущественного налогообложения. Эту функцию претворяли в жизнь податные инспекторы, при этом обязанности сборщика налогов и оценщика, как правило, совмещались.

После отмены в 1861 году крепостного права все виды и направления оценки, а также ее нормативно-правовая база значительно усовершенствовались. В этот период создаются инструкции по оценке и налогообложению недвижимости, сохранившие значение и в наши дни. Вышедшее в 1870 году «Городовое положение» предоставляло полномочия по проведению оценки городским органам самоуправления. Учет недвижимого имущества осуществляли городские и земские управы. Для определения ценности земли применяли установленную цену выкупа ее крестьянами, а оценка городской недвижимости производилась на основании показаний владельцев. С увеличением объема работы в некоторых земствах стали создавать специальные статистические бюро, осуществлявшие, в том числе, и оценку.

В 1893 году вышел первый в России закон об оценке (переоценке) всех видов недвижимого имущества, а также «Правила оценки недвижимых имуществ для обложения земскими сборами». Эти документы возлагали задачу оценки на региональные и местные органы власти. Они и сегодня во многом могут служить образцом для проведения оценки различных видов собственности.

В годы революции и Гражданской войны оценочные работы были свернуты, поскольку коммунистическая эпоха отрицала понятие частной собственности и проповедовала собственность коллективную. Профессия оценщика на протяжении 70 лет фактически отсутствовала.

Однако за последние десятилетия картина российской действительности изменилась до неузнаваемости. С началом процесса перехода экономики страны на рыночные принципы появилась реальная потребность в решении проблем оценки стоимости недвижимости. Появился средний класс, Росстат фиксирует постоянное увеличение доходов населения. Рост общего благосостояния и бурное развитие банковской системы способствуют тому, что все большее количество граждан получают возможность приобретать квартиры, дома, земельные участки, автомобили, яхты, ценные бумаги и т. д.

В новейшей истории России возвращение института оценки состоялось в середине 90-х годов XX века. Официально Министерство труда и социального обеспечения зарегистрировало профессию оценщика (эксперт по оценке) в 1996 году. В 1998 году был принят Федеральный закон РФ «Об оценочной деятельности», который определил правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам РФ или муниципальным образованиям, физическим и юридическим лицам, для целей совершения сделок с объектами оценки.

Сегодня с людьми этой профессии человек сталкивается чаще всего в случае приобретения недвижимости. Оценка ее профессионалами, обладающими предоставленным им законом правом вычислять стоимость квартиры или дома, – одна из важнейших частей сделки купли-продажи недвижимости. Но мало кто знает, что сама профессия зародилась в России очень давно – несколько веков назад

Сегодня оценка развивается уже не только как прикладная отрасль рыночной экономики, но и как научно-методическое направление экономической науки. Необходимость в ней возникает при любых сделках, затрагивающих право собственности на имущество, будь то купля-продажа, сдача в аренду или раздел имущества, судебные и имущественные споры, страхование имущества, оптимизация его налогообложения, составление брачных контрактов или вступление в наследство. Даже привлечение банковского кредита, например ипотечного, не обходится без проведения оценки собственности.

Так что профессия оценщика становится все более востребованной, потому что вопрос «Сколько это стоит?» рано или поздно задает практически каждый обладатель того или иного имущества: дачи, квартиры, земельного участка, автомобиля или пакета акций Газпрома.

Поправка на дату продажи.

Для расчета поправки использовался курс Евро , установленный ЦБ РФ на дату продажи (предложения).

Поправка на местоположение.

Поправка на этот фактор оценивается экспертным методом, исходя из практики риэлторской и оценочной деятельности.

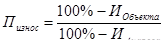

Поправка на износ.

Расчет производится по формуле:

(10)

(10)

где: Пизнос - поправка на износ;

Иобъекта - фактический износ оцениваемого объекта (в данном случае, всего здания);

Ианалога - фактический износ аналога.

Поправка на ремонт.

Анализ информации о стоимости ремонтных работ в г. Астрахани в настоящее время позволяют сделать следующие заключения:

Таблица включает те корректировки, которые были внесены, исходя из имеющихся различий между оцениваемым и сравниваемыми объектами.

Таблица 18

Элементы сравнения

Единица измерения

Объекты сравнения

201 542,82 р.

11 084 855,18 р.

ЗАКЛЮЧЕНИЕ

Рыночная стоимость недвижимости и ее расчет является самым распространенным видом рыночной оценки. Оценка рыночной стоимости включает в себя определение стоимости объекта или отдельных прав в отношении оцениваемого объекта, например, права аренды, права пользования и т.д. Зачастую, рыночная стоимость недвижимости является очевидной для ее владельцев или возможных покупателей. Однако, после проведения оценки рыночной стоимости, ее цена может быть значительно скорректирована. Для определения этой реальной стоимости и производится оценка недвижимости.

Рыночная оценка может быть проведена в отношении таких объектов, как:

земельные участки

объекты жилой недвижимости (квартиры, коттеджи, дома)

объекты коммерческой недвижимости (офисные помещения, гостиницы, торговые и складские площади)

объекты промышленной недвижимости (здания, сооружения, промышленные комплексы)

инженерные коммуникации (мосты, путепроводы, газо- и нефтепроводы, теплосети)

объекты незавершенного строительства

Оценка рыночной стоимости помогает максимально выгодно распоряжаться недвижимым имуществом, этим новым ресурсом, который предприятия и граждане получают в свое распоряжение. Рыночная оценка становится необходимой уже тогда, когда собственники земли и недвижимости захотят заложить их для получения кредита. Без должной оценки не стоит рассчитывать и на привлечение дополнительных инвестиций, в том числе иностранных.

Оценка рыночной стоимости недвижимости означает определение наиболее вероятной цены, которая сложится при продаже объекта собственности на конкурентном и открытом рынке при наличии всех условий, необходимых для совершения справедливой сделки.

Такими условиями являются:

1. Покупатель и продавец действуют на основе типичных, стандартных мотивов. Ни для одной из сторон сделка не является вынужденной.

2. Обе стороны обладают всей полнотой информации для принятия решений и действуют, стремясь к наилучшему удовлетворению своих интересов.

3. Объект выставлен на открытом рынке достаточное время, и для совершения сделки выбран оптимальный момент.

4. Оплата производится в денежной форме или согласованы финансовые условия, сравнимые с оплатой наличными.

5. Цена сделки отражает обычные условия и не содержит скидок, уступок или специального кредитования ни одной из сторон, связанных со сделкой.

6. Объект пользуется обычным спросом и обладает признаваемой на рынке полезностью.

7. Объект достаточно дефицитен, иначе говоря, имеется ограниченное предложение, создающее конкурентный рынок.

8. Объект наделен свойствами отчуждаемости и способен передаваться из рук в руки.

Выделяют три основных метода оценки рыночной стоимости недвижимости: метод сравнения, затратный метод и метод капитализации доходов.

Основной метод рыночной оценки - это метод сравнительных продаж. Этот метод применим в том случае, когда существует рынок земли и недвижимости, существуют реальные продажи, когда именно рынок формирует цены, и задача оценщиков заключается в том, чтобы анализировать этот рынок, сравнивать аналогичные продажи и таким образом получать рыночную стоимость оцениваемого объекта. Метод построен на сопоставлении предлагаемого для продажи объекта с рыночными аналогами. Он находит наибольшее применение на Западе (90 процентов случаев). Однако для этой работы необходим уже сформировавшийся рынок земли и недвижимости.

Метод оценки рыночной стоимости по затратам к земле практически не применим. Может использоваться лишь в исключительных случаях оценки земли неразрывно от произведенных на ней улучшений. Считается, что земля постоянна и не расходуема, а затратный метод применяется для оценки искусственных объектов, созданных человеком. При оценке этим методом стоимость земли складывается со стоимостью улучшений (зданий, сооружений), а земля оценивается отдельно другими методами.

Вообще говоря, стоимость земли определяется тем, какой доход можно получить от ее использования. В связи с ограниченностью лучших для использования земельных участков, например, в городах, здесь испытывается соответствующий дефицит и расчет стоимости земли. Следующим методом рыночной оценки, который применим именно для России,- является метод оценки, основанный на анализе наиболее эффективного использования недвижимости, и этот анализ связан с определением того вида использования, который будет приносить владельцу максимальный доход.

Естественно, что со стороны банков возник большой интерес к таким операциям. И все они нуждаются в квалифицированной и точной рыночной оценке недвижимости, проводящие страхование по реальной стоимости объектов недвижимости.

Рыночная оценка необходима также в рамках региональной налоговой политики. Во всем мире основой системы местного налогообложения служит налог на недвижимость, за счет этого налога формируется около 70 процентов местного бюджета. Конечно, с развитием самого рынка, с появлением реальных стоимостей возможен переход к такой системе налогообложения, которая бы стимулировала развитие рынка недвижимости и обеспечила бы вместе с тем пополнение местных бюджетов. Этим объясняется и безусловный интерес к рыночной оценке, проявляемый со стороны местных администраций.

БИБЛИОГРАФИЯ

1. Федеральный закон «Об оценочной деятельности в Российской Федерации» № 135- ФЗ от 29.07.98 г.;

2. «Итоги производственной деятельности отраслей за август 2003 года». Приложение к журналу «Минтоп». Российское информационное агентство топливно-энергетического комплекса (РИА ТЭК), Москва, сентябрь 2003 г.

3. «Методика по расчету стоимости строительно-монтажных работ и прочих затрат по капитальному строительству, капремонту и реконструкции в текущем уровне цен». Утверждена Администрацией Астраханской области 05 июля 2001 г., введена в действие с 01.05.2001 г.

4. «Методические рекомендации по определению рыночной стоимости земельных уча стков», утвержденные распоряжением Минимущества России от 06.03.2002 г. № 568-р. (в ред. распоряжения Минимущества РФ от 31.07.2002 г. № 2314-р).

5. «Методические рекомендации по определению рыночной стоимости права аренды земельных участков», утвержденные распоряжением Минимущества России от 10.04.2003 г. №1102-р.

6. «Начисление амортизации». М.: «ПРИОР», 1995 г. - 128 с.

7. «Правила оценки физического износа жилых зданий», ВСН 53-86 (р) / Госгражданстрой. - М: Прейскурантиздат, 1988. - 72 с.

8. «Правила оценки физического износа жилых зданий», ВСН 53-86 (р) / Госгражданстрой. - М: Прейскурантиздат, 1988. — 72 с.

9. Raymond Perrier «Brand Valuation, London, InterBrand and Premier Book», 1997r.

10. Болдырев В. С., Галушина А. С., Федоров А. Е. «Введение в теорию оценки недвижимости». - М.: - «Центр менеджмента, оценки и консалтинга», 1998 г.

11. Государственные элементные сметные нормы на строительные работы ГЭСН-2001. Госстрой России, Москва, 2000 г.

12. Гражданский кодекс Российской Федерации (часть первая). - Введен в действие Федеральным законом РФ №51-ФЗ от ЗОЛ 1.94 г.;

13. Грибовскпй С. Оценка доходной недвижимости. - СПб: Питер, 2001.-336с;

14. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. Утверждены Постановлением Совета Министров СССР от 22 октября 1990 г. 1072

15. Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. Утверждены Постановлением Совета Министров СССР от 22 октября 1990 г. № 1072

16. Земельный кодекс Российской Федерации. - Введен в действие Федеральным законом РФ №136-ФЗ 25.10.01 г.;

17. Информационный бюллетень "Цены на лаки, краску, сантехнику, металлоизделия и основные строительные материалы по предложениям предприятий города Астрахани". Выпущен отделом координации строительства при Главном управлении архитектуры и градостроительства администрации г. Астрахани, II квартал 2004 г.

18. Каталог районных единичных расценок для строительства объектов в зонах I-V Астраханской области, в 4-х томах.

19. Каталог районных единичных расценок для строительства объектов в зонах I-V Астраханской области. В 4-х томах. Астрахань, -1983 г.

20. Международные стандарты оценки Международного комитета по стандартам оценки имущества. - М.: РОО, 1995. - 385 с;

21. Межрегиональный информационно-аналитический бюллетень «Индексы цен в строительстве», издаваемый фирмой КО-ИНВЕСТ.

22. Межрегиональный информационно-аналитический бюллетень «Индексы цен в строительстве», издаваемый фирмой КО-ИНВЕСТ, г. Москва, 2005 г.

23. Оценка бизнеса. Учебник /под ред. А.Г.Грязновой, М.А. Федотовой. — М.: Финансы и статистика, 1999. - 512 с.

24. Питер Дойль «Маркетинг, ориентированный на стоимость», перевод с английского под редакцией Ю.Н. Капитуревского. С.-Пб.: «Питер», 2001г.

25. Приказы Минэкономразвития России от 20.07.2007г. №№254,255,256

26. Прокопипшн А. П. «Капитальный ремонт зданий: Справочник инженера- сметчика». В 2 т. Т. 2 - 2-е изд., перераб. и доп. - М: Стройиздат, 1991. - 416 с.: ил. ISBN 5- 274-01739-8.

27. Сборники укрупненных показателей восстановительной стоимости зданий и сооружений для оценки основных фондов, М. - «Стройиздат», 1970.

28. Сборники укрупненных показателей восстановительной стоимости зданий и сооружений для переоценки основных фондов, М. - «Стройиздат», 1970.

29. Специализированный журнал «Основные средства».

30. Стандарт СТО РОО 20-02-96 «Рыночная стоимость как база оценки»;

31. Стандарт СТО РОО 20-06-96 «Классификатор услуг по оценке имущества»;

32. Строительные нормы и правила. СНиП 1.04.03-85 «Нормы продолжительности строительства и задела в строительстве предприятий, зданий и сооружений» (утв. постановлением Госстроя СССР и Госплана СССР от 17 апреля 1985 г. № 51/90) (с изменениями от 10 февраля 1987 г.) Часть П.

33. Тарасевич Е. И. «Оценка недвижимости» / СПбГТУ, СПб., 1997, ISBN 5-7422-0024-2

34. Тарасевич Е. И. «Оценка недвижимости» / СШГТУ, СПб., 1997, ISBN 5-7422-0024-2

35. Шеремет А.Д., Негашев Е.В. «Методика финансового анализа» 3-е изд., перераб. и доп. - М: ИНФРА-М., 1999 г.

ИНСТИТУТ ПРОФЕССИОНАЛЬНОЙ ОЦЕНКИ

Дата: 2019-05-28, просмотров: 334.