Предприятие “СУВЕНИР” создается в целях выпуска высокохудожественной сувенирной продукции для реализации как на российском рынке, так и за рубежом, главным образом в странах Западной Европы.

Художественные изделия из дерева как традиционный вид русского народного искусства пользуется большой популярностью за пределами нашей страны, поэтому выгода потребителя будет состоять в получении эстетического удовольствия от обладания художественным изделием. Что касается производителя, то он предполагает получить не только материальную выгоду от производства и реализации продукции, но и пропагандировать образцы отечественного искусства за рубежом, а также предполагает создать дополнительные рабочие места для своих соотечественников, что для России, переживающей тяжелейший экономический кризис, является немаловажным.

Аналоги объекта разработки существуют. Однако продукция предприятия будет производиться на основании конкретных заказов потребителей, изделия в большинстве своем будут неповторимы, и стоимость каждого из них предполагается определять индивидуально. Экономические расчеты стоимости будут определяться в соответствии с договором, с учетом всех пожеланий заказчика.

Художественные изделия будут выполняться с коммерческой целью. Они предназначены для прямой реализации и имеют рыночные аналоги.

Экономические расчеты предполагается осуществлять по следующим схемам.

РАСЧЕТ

Сметы затрат на разработку из расчета на 1 месяц (проект)

| № п/п | Наименование статей | Ед. изм. | Количество | Цена (руб.) | Стоимость (руб.) |

| 1. | Основные материалы (древесина нужных пород) | м3 | 30 | 300 | 9000 |

| 2. | Вспомогательные материалы (клей, лак, краска, фольга и пр.) (процент от стоимости основных материалов) | % | 10 | 900 | |

| 3. | Специальное оборудование (станки, столы, стулья, стеллажи, вентиляционные устройства, шкафы, инструменты и пр.) | руб. | (калькуляция прилагается) | 44550 | |

| 4. | Основная зарплата мастеров I и II категории (расчет прилагается) | т.р. | (плюс 15% от суммы реализации продукции) | 21120 | |

| 5. | Дополнительная зарплата остального персонала (расчет прилагается) | т.р. | (плюс 15% от суммы реализованной продукции) | 3168 | |

| 6. | Отчисления на социальные нужды от суммы реализации | % | (180000 х 5%) | 9000 | |

| 7. | Прочие затраты (аренда помещения) | т.р./м2 | 300 | 200 | 6000 |

| 8. | Накладные расходы (освещение, отопление, вода) (50% от Сосн.) | т.р. | (21120 х 50%) | 10560 | |

| 9. | Расходы на маркетинговые исследования и рекламу | т.р. | 100000 | ||

| ИТОГО: | 204298 | ||||

КАЛЬКУЛЯЦИЯ

стоимости спецоборудования в рублях

| № п/п | Номенклатура | Ед. изм. | Кол-во | Цена | Время использования | Норма отчис. амортиз. | Итого (руб.) |

| 1. | Станок круглопильный | шт. | 1 | 7000 | 66 ч | 1% | 6930 |

| 2. | Станок обдирочный | шт. | 1 | 5000 | 66 ч | 1% | 4950 |

| 3. | Станок шлифовальный | шт. | 1 | 6000 | 44 ч | 1% | 5940 |

| 4. | Станок сверлильный | шт. | 1 | 4000 | 44 ч | 1% | 3960 |

| 5. | Станок токарный | шт. | 1 | 8000 | 44 ч | 1% | 7920 |

| 6. | Прочее оборудование и инвентарь | шт. | 29700 х 50% | 14850 | |||

| ИТОГО: | 44550 | ||||||

РАСЧЕТ ОСНОВНОЙ ЗАРПЛАТЫ МАСТЕРОВ:

Сосн. = К х П х 3 х Р х Ф ,

где:

К - количество категорий мастеров - 2

П - кол-во мастеров - 30 чел.

3 - среднечасовая з/плата - 20 руб.

Р - продолжительность работы - 8 чел./час

Ф - кол-во дней работы - 22 дн.

Определяем:

Сосн. = 2 х 30 х 20 х 8 = 960 х 22 = 21 120 руб.

Плюс 15% от суммы реализации (премиальный фонд).

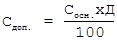

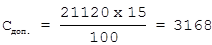

РАСЧЕТ ДОПОЛНИТЕЛЬНОЙ ЗАРПЛАТЫ ОСТАЛЬНОГО ПЕРСОНАЛА:

,

,

где

Д – норматив затрат на дополнительную з/пл. (15% от основной з/пл.).

Определяем:

руб.

руб.

Плюс 15% от суммы реализации (премиальный фонд).

Дата: 2019-05-28, просмотров: 379.