Уже седьмой год отечественная экономика демонстрирует перманентный экономический рост и не в последнюю очередь благодаря финансовому сектору. Механизмы отечественной финансовой системы, оказывая технологически современные посреднические услуги, непосредственно способствуют качественному и количественному росту экономики.

Несмотря на достигнутые результаты, отечественный финансовый рынок характеризуется высокой степенью чувствительности и эластичности на изменение как внешней, так и внутренней среды.

В 2006 году Агентство в своей работе относительно дальнейшего развития финансового сектора руководствовалось задачами, поставленными Главой государства на совместном заседании Палат Парламента от 18 января 2006 года и обозначенными в Послании к народу Казахстана от 1 марта 2006 года [16].

Так, в истекшем году регулирование и вектор развития финансового рынка были направлены на достижение цели, поставленной Главой государства, - в ближайшие 10 лет вывести Казахстан в число 50-ти наиболее конкурентоспособных стран мира. С этим также тесно связаны вопросы стратегического характера, такие как вхождение Казахстана в ВТО, углубление отношений в рамках интеграционных объединений, таких как ЕврАзЭС, ЕЭП, СНГ, ШОС, совершенствование параметров функционирования отечественного финансового рынка с учетом международной практики.

В течение 2006 года продолжалась работа по реализации установленного законодательством режима консолидированного надзора за банками второго уровня.

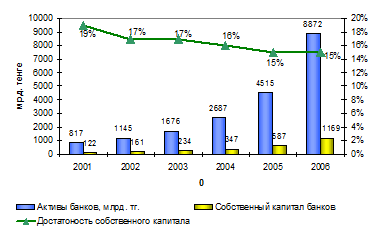

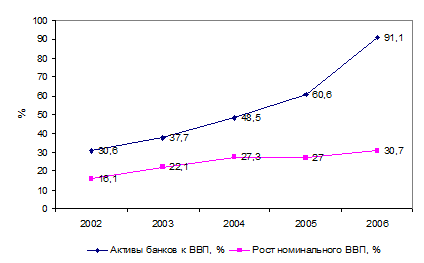

По состоянию на 1 января 2007 года на рынке Казахстана присутствовало 14 банковских конгломератов, в состав которых входят следующие банки: АО "Казкоммерцбанк", АО "Банк ТуранАлем", АО "Народный Сберегательный Банк Казахстана", АО "Темiрбанк", АО "Банк ЦентрКредит", АО "Альянс Банк", АО "Евразийский банк", АО "Нурбанк", АО "Банк Каспийский", АО ДАБ "АБН АМРО Банк Казахстан", АО "АТФ Банк", АО "Цеснабанк", АО "Сеним-Банк", АО "Казахстанский инновационный коммерческий банк", АО "Эксимбанк Казахстан". Динамика роста банковского сектора отображена на рисунках 9 и 10.

Рисунок 9 - Динамика роста банковского сектора [19]

Рисунок 10 – Динамика активов БВУ [19]

Как показано на рисунке 9, активы банков за 2006 год выросли почти в два раза. Однако, достаточность капитала, несмотря на снижение, остается стабильной на уровне 15%. Минимальный установленный Агентством уровень – 12%, Базельские рекомендации –8%.

Согласно рисунку 10, активы банков росли опережающими темпами по сравнению с ростом номинального ВВП, в результате чего отношение активов к ВВП достигло 91,1%.

По результатам дистанционного надзора в течение 2006 года банковскими конгломератами соблюдались пруденциальные нормативы, установленные постановлением Правления Агентства от 25 февраля 2006 года № 44 "Об установлении нормативных значений и методик расчетов пруденциальных нормативов для банковских конгломератов, а также форм и сроков представления отчетности об их выполнении", за исключением банковского конгломерата, в состав которого входит АО "Цеснабанк", которым по состоянию на 1 октября 2006 года нарушен максимальный размер риска на одного заемщика, связанного с банковским конгломератом особыми отношениями. В связи с чем, банковским холдингом АО "Корпорация "Цесна" был представлен план мероприятий, содержащий меры оперативного обеспечения коэффициента достаточности собственного капитала банковского конгломерата.

Агентство в соответствии с возложенными на него задачами выполняет основные функции по государственному регулированию и надзору, в том числе на консолидированной основе в случаях, предусмотренных законодательными актами Республики Казахстан, за банковской, страховой деятельностью, деятельностью накопительных пенсионных фондов, инвестиционных фондов, а также за рынком ценных бумаг.

В рамках контрольных полномочий Агентство вправе проводить проверки деятельности ликвидационных комиссий банков второго уровня. Проверка деятельности ликвидационных комиссий позволяет определить состояние ликвидационного процесса банков второго уровня, выявить нарушения законодательства, допущенные при осуществлении ликвидационных процедур и своевременно реагировать на эти нарушения, посредством принятия соответствующих мер по их устранению, в том числе путем направления в адрес ликвидационных комиссий соответствующих указаний.

В рамках указанных полномочий, Агентство осуществляет подготовку материалов о привлечении председателей ликвидационных комиссий к административной ответственности, ведет учет указанных материалов, контролирует исполнение вынесенных постановлений о привлечении к административной ответственности [10].

Полномочия Агентства в отношении комитета кредиторов ликвидируемой финансовой организации заключаются в утверждении состава комитета кредиторов добровольно или принудительно ликвидируемой финансовой организации, установлении особенностей формирования и деятельности комитета кредиторов.

Работниками Агентства ведется постоянный контроль за своевременностью и качеством представления ликвидационными комиссиями отчетов о проделанной работе, проводится их проверка и анализ на предмет достоверности отраженных в них данных и соответствия требованиям, установленными нормативными правовыми актами. При выявлении недостатков в отчетности в ликвидационные комиссии банков направляются письма с рекомендациями по их устранению.

Также, Агентство обладает полномочиями по:

- установлению особенностей и порядка формирования и утверждения сметы ликвидационных расходов. Смета ликвидационных расходов представляет собой документ, отражающий прогнозируемые затраты ликвидационной комиссии на определенный период времени;

- определению требований по выполнению ликвидационными комиссиями правил хранения наличных денег в кассе, совершения приходных и расходных операций с наличными деньгами, ведения кассовых документов, обеспечению расходования наличных денег, лимитов остатков кассы, а также сроков сдачи наличных денег на текущий счет ликвидационной комиссии.

Ликвидационное производство представляет собой процедуру прекращения деятельности финансовой организации, как юридического лица, осуществляемую в целях завершения дел финансовой организации и обеспечения расчетов с кредиторами. Учитывая, что осуществление всех расходов, связанных с ликвидацией финансовой организации производится только за счет средств этой финансовой организации, указанные полномочия Агентства позволяют ему, как уполномоченному органу, обеспечить надлежащий контроль за целесообразным расходованием ликвидационной массы и направлены на исключение вероятности неоправданных затрат и нарушений прав и интересов кредиторов со стороны ликвидационной комиссии.

Таким образом, уполномоченный орган имеет возможность контролировать исполнение ликвидационными комиссиями утвержденной сметы ликвидационных расходов, своевременное представление сметы, что в свою очередь, направлено на обеспечение упорядоченности в работе ликвидационных комиссий при формировании и представлении на утверждение (согласование) сметы ликвидационных расходов.

Контрольные полномочия Агентства в части установления требований по совершению кассовых операций направлены на повышение эффективности соблюдения кассовой дисциплины руководителями ликвидационных комиссий, а также на надлежащее ведение и учет кассовых операций в целях исключения неправомерного использования денег ликвидируемой финансовой организации.

Так с целью активизации ликвидационными комиссиями работы по завершению ликвидационного процесса, Агентством проводятся встречи с председателями ликвидационных комиссий, оказывается содействие в решении отдельных вопросов, возникающих в процессе ликвидации финансовой организации. Так, например, при возникновении у ликвидационных комиссий проблем, связанных с взысканием дебиторской задолженности, Агентство осуществляет взаимодействие с судебными органами, органами исполнительного производства, органами финансовой полиции и иными ведомствами.

В целях осуществления регулирования и надзора за деятельностью банков и организаций, осуществляющих отдельные виды банковских операций, в том числе на консолидированной основе Агентство издает в пределах своей компетенции нормативные правовые акты по вопросам банковской деятельности и ликвидации банков. Кроме того, Агентство осуществляет разработку новых и совершенствование действующих форм отчетности о проделанной работе ликвидационных комиссий.

В последние годы Агентством повышенное внимание уделяется рискам банковского сектора, связанным с ростом его внешних обязательств.

Как известно, рост обязательств перед нерезидентами приводит к повышению степени подверженности банковского сектора значительному валютному риску, негативное влияние которого может быть вызвано переоценкой валютных обязательств банков, а также рискам рефинансирования, процентному риску и риску ликвидности.

Необходимо отметить, что казахстанскими банками займы от нерезидентов привлекаются, в основном, по плавающей процентной ставке. В свою очередь, в случае резкого изменения ситуации на мировом рынке и условий кредитных соглашений, банки могут быть неспособны ответить своевременно по своим обязательствам, что может негативно отразиться как на рейтинге отдельного банка, так и всей банковской системы республики.

С этой связи Агентством в 2006 году был предпринят ряд пруденциальных мер, направленных на снижение краткосрочных обязательств перед нерезидентами и повышение валютной ликвидности банковского сектора, в частности, установлены лимиты валютной ликвидности в зависимости от сроков, максимальный лимит краткосрочных обязательств перед нерезидентами, а также снижены лимиты валютной позиции.

Процесс ликвидации банков в Казахстане пережил 3 основных периода:

1) внесудебную ликвидацию банков, когда Национальный Банк Республики Казахстан принимал решение о ликвидации банка и осуществлял процедуру ликвидации под своим контролем (1993 - 1997 годы);

2) судебную ликвидацию банков, когда суд принимал решение о ликвидации банка, назначал ликвидационную комиссию и осуществлял контроль за ее деятельностью (1997 - 2001 годы);

3) суд принимал решение о ликвидации банка и назначал ликвидационную комиссию, контроль за деятельностью которой осуществлял Национальный Банк Республики Казахстан (2001 - 2003 годы).

С введением в действие с 2004 года ряда законодательных актов, регламентирующих вопросы регулирования и надзора финансового рынка и финансовых организаций, в силу вступили новые функции контроля за деятельностью временных администраций и ликвидационных комиссий финансовых организаций. Изменения в действовавшее законодательство были внесены по результатам работы и взаимодействия с иностранными консультантами и в целях реформирования финансового сектора. В частности, упразднен институт специального управляющего. Осуществлено закрепление за Агентством функций контроля за деятельностью временной администрации, осуществляющей управление финансовой организацией после отзыва у нее лицензии. Агентство наделено полномочиями по назначению состава ликвидационной комиссии, утверждению акта приема-передачи имущества и документов от временной администрации ликвидационной комиссии, утверждению промежуточного ликвидационного баланса и реестра требований кредиторов и состава комитета кредиторов, получению от временной администрации и ликвидационной комиссии периодической отчетности и дополнительной информации. На Агентство возложено проведение проверок деятельности временной администрации и ликвидационной комиссии, принятие решения о привлечении председателя ликвидационной комиссии к административной ответственности. Законодательно установлены ежемесячный размер вознаграждения ликвидационной комиссии, требования к порядку составления (утверждения) сметы расходов временной администрации и ликвидационной комиссии и соблюдению кассовой дисциплины, согласование отчета о ликвидации и ликвидационного баланса и другое.

Кроме того, предусмотрена возможность проведения операции по одновременной передаче обязательств по гарантируемым депозитам и имущества принудительно ликвидируемого банка другим банкам.

Внесение этих изменений в законодательные акты также было направлено на защиту интересов организации системы гарантирования (страхования) вкладов (депозитов) и страховых выплат в случае возможной ликвидации их участника. Вместе с тем действующим законодательством предусмотрено участие работников организаций системы гарантирования (страхования) вкладов (депозитов) и страховых выплат в составе временной администрации и ликвидационной комиссии.

В связи с принятием судом решения о принудительной ликвидации АО "Наурыз Банк Казахстан" акционерным обществом "Казахстанский фонд гарантирования (страхования) вкладов (депозитов) физических лиц" были начаты выплаты гарантийного возмещения по депозитам физических лиц - вкладчиков банка.

Введение максимального лимита краткосрочных обязательств было вызвано обеспокоенностью надзорного органа высокой волатильностью краткосрочных обязательств и рисками, сопутствующими практике привлечения банками внешних займов с коротким сроком погашения для последующего финансирования долгосрочных проектов, что может негативно отразиться на ликвидности банковского сектора.

Удельный вес обязательств банков перед нерезидентами в совокупных обязательствах на начало текущего года составил 51,6% или 4 129,6 млрд. тенге, увеличившись за истекший год на 101,8% [19].

Данное свидетельствует о том, что в настоящее время имеет место необходимость принятия дополнительных мер по управлению рисками, связанными с ростом обязательств банковского сектора перед нерезидентами.

В Казахстане в последние годы наблюдается стремительный рост кредитного портфеля банков. Только за истекший год ссудный портфель банков (с учетом межбанковских займов) увеличился на 2 929,8 млрд. тенге (95,7%) до 5 991,8 млрд. тенге. Это фактор риска, который не может не вызывать опасений, поскольку может серьезно угрожать качеству активов банков, так как в случае замедления роста экономики может произойти снижение доходов населения, в дальнейшем способствующее снижению способности заемщиков погашать взятые у банков кредиты.

При быстром росте ссудного портфеля отечественные банки выдают кредиты компаниям, не имеющим истории обслуживания в данном банке. Кроме этого, банки начинают заниматься новыми для себя видами бизнеса, в частности, потребительское кредитование, ипотека, овердрафты по кредитным карточкам, кредитование субъектов малого предпринимательства и т.д. Тем не менее, в настоящее время качество активов в банковской системе Казахстана серьезного беспокойства не вызывает. В структуре кредитного портфеля банков на начало текущего года доля стандартных кредитов составила 52,7%, сомнительных – 45,7, безнадежных – 1,6%.

Агентством в 2006 году были проведены инспекторские проверки следующих банков второго уровня:

- комплексная проверка:

АО Банк "ТуранАлем"

АО "Народный Сберегательный Банк Казахстана"

АО "Альянс Банк"

АО "СБ "ЛАРИБА-БАНК"

АО "Заман-Банк"

АО "МБ "Алма-Ата"

АО "Казинвестбанк"

АО "НЕФТЕБАНК" выборочная проверка:

АО "Банк "Каспийский"

АО "Валют - Транзит Банк"

По результатам дистанционного надзора и проведенных инспекторских проверок по фактам нарушений требований законодательства применены соответствующие ограниченные меры воздействия и санкции:

- в отношении банков

Ограниченные меры воздействия применены к 20 банкам по 91 факту нарушений банковского законодательства, в том числе затребованы письма-обязательства в 13 случаях, вынесены письменные предписания в 44 случаях, предупреждения в 9 случаях, подписано 1 письменное соглашение. Санкции в виде наложения штрафов были применены в 23 случаях, а также у АО "Валют-Транзит Банк" отозвана лицензия на проведение операций, предусмотренных банковским законодательством в национальной и иностранной валюте.

Кроме того, 24 декабря 2005 года, в связи с систематическим представлением АО "Индустриальный Банк Казахстана" уполномоченному органу заведомо недостоверной отчетности и сведений, что отразилось на систематическом (три и более раза в течение двенадцати последовательных календарных месяцев) нарушении банком пруденциальных нормативов и других обязательных к соблюдению норм и лимитов, и нарушении нормативных правовых актов, Правлением Агентства на основании статьи 48 Закона Республики Казахстан "О банках и банковской деятельности в Республике Казахстан" было принято постановление №438 "О приостановлении действия лицензии на проведение отдельных видов банковских и иных операций, осуществляемых банками, в национальной и иностранной валюте АО "Индустриальный Банк Казахстана", сроком на шесть месяцев.

Принимая во внимание, что АО "Индустриальный Банк Казахстана" были приняты меры по устранению причин, послуживших основанием для приостановления действия лицензии, по истечении шестимесячного срока, 26.06.2006 г. действие лицензии на проведение отдельных видов банковских и иных операций, осуществляемых банками, в национальной и иностранной валюте АО "Индустриальный Банк Казахстана" было возобновлено.

- в отношении акционеров банков

Ограниченные меры воздействия применены к акционерам 12 банков по 27 фактам нарушений банковского законодательства, в том числе вынесены письменные предписания в 14 случаях, 1 предупреждение, а также применены санкции в виде наложения штрафов в 12 случаях.

На основании норм Кодекса Республики Казахстан об административных правонарушениях 5 банков были привлечены к административной правовой ответственности путем взыскания административного штрафа.

Постановлением Правления Агентства за № 315 от 26 декабря 2006 года "Об отзыве лицензии на проведение банковских и иных операций, осуществляемых банками, в национальной и иностранной валюте, выданной АО "Валют-Транзит Банк", за систематическое нарушение законодательства Республики Казахстан, нормативно правовых актов и невыполнение письменных предписаний Агентства, была отозвана выданная АО "Валют-Транзит Банк" лицензия на проведение операций, предусмотренных банковским законодательством в национальной и иностранной валюте.

На дату отзыва лицензии у АО "Валют-Транзит Банк" совокупные активы составляли 19 293,2 млн. тенге, совокупные обязательства – 52 041,5 млн. тенге, в том числе обязательства перед клиентами составили 39 783,5 млн. тенге (76,4% от совокупных обязательств).

Общая просроченная задолженность АО "Валют-Транзит Банк" по обязательствам перед клиентами на момент назначения временной администрации составила 6 070,7 млн. тенге (11,6% от совокупных обязательств или 15,2% от совокупных обязательств банка перед клиентами).

Между тем, на начало 2007 года задолженность по налогам и другим обязательным платежам в бюджет составляла 101,1 млн. тенге, по административно-хозяйственной деятельности – 177,5 млн. тенге, по административным штрафам – 25,0 млн. тенге [19].

Обязательства банка перед государственными предприятиями составляют 5 642,9 млн. тенге, в том числе просроченная задолженность перед государственными предприятиями – 2 463,1 млн. тенге (6,2% от обязательств перед клиентами).

Обязательства АО "Валют-Транзит Банк" перед пенсионными фондами по состоянию на начало года составляют 5 801,7 млн. тенге (11,2% от совокупных обязательств банка), включая 3 248,7 млн. тенге – по размещенным в банке депозитам, 2 553,0 млн. тенге – по выпущенным в обращение облигациям.

Кроме того, 2 833,1 млн. тенге размещены пенсионными фондами в акции банка.

Депозиты юридических и физических лиц составили 37 755,2 млн. тенге, в том числе депозиты юридических лиц 16 348,9 млн. тенге, физических лиц – 21 406,3 млн. тенге, при этом сумма вкладов, подлежащих гарантированию, на начало текущего года составляла 18 818,4 млн. тенге.

После отзыва лицензий (лицензии) банка на проведение банковских операций Агентство Приказом Агентства от 26 декабря 2006 года № 470 назначен состав временной администрации АО "Валют-Транзит Банк", к которой перешли полномочия всех его органов управления. Полномочия ранее действовавших органов управления АО "Валют-Транзит Банк" приостанавливаются.

Также после отзыва лицензий на проведение банковских операций Агентство направило в Карагандинский областной специализированный межрайонный экономический суд исковое заявление о прекращении деятельности (ликвидации) АО "Валют-Транзит Банк" в связи с отзывом его лицензии на проведение банковских и иных операций.

Определением специализированного межрайонного экономического суда Карагандинской области от 22 января 2007 года возбуждено дело о прекращении деятельности Банка.

1 марта 2007 года вступило в законную силу решение Специализированного межрайонного экономического суда Карагандинской области от 13 февраля 2007 года о принудительной ликвидации АО "Валют-Транзит Банк" и возбуждении ликвидационного производства.

В соответствии с приказом Председателя Агентства № 108 с 5 марта 2007 года назначена ликвидационная комиссия, к которой перешли полномочия по управлению имуществом и делами ликвидируемого банка.

Механизм выплат депозиторам принудительно ликвидируемого банка с 1 января 2007 года определяется Законом Республики Казахстан "Об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан" (далее – Закон о гарантировании), в соответствии с которым максимальный размер совокупного гарантийного возмещения по гарантируемым депозитам в одном банке-участнике Фонда составляет семьсот тысяч тенге.

В соответствии с законодательством Республики Казахстан Агентство осуществляет контроль за деятельностью ликвидационных комиссий финансовых организаций, в том числе банков.

По состоянию на 1 января 2007 в процессе принудительной ликвидации находятся 12 банков (АО "Наурыз Банк Казахстан", АО "Комирбанк", ОАО "Ишимбанк", ОАО ""Казэнергопромбанк"", ЗАО "Шапагатбанк", ОАО "Банк Альраун", ОАО "Казпочтабанк", ОАО "Бизнесбанк", ЗАО "Банк Новый век", ОАО "Чингыс банк", АБ "Цветметбанк", ОАО "Газпромбанк").

У 1 банка (АО "Валют-Транзит Банк") за нарушения в деятельности Банка, выразившиеся в:

- осуществлении банковских операций с систематическими (три и более раза в течение двенадцати последовательных календарных месяцев) нарушениями норм действующего законодательства;

- систематическом (три и более раза в течение двенадцати последовательных календарных месяцев) ненадлежащем исполнении договорных обязательств по платежным и переводным операциям;

- систематическом (три и более раза в течение двенадцати последовательных календарных месяцев) нарушении пруденциальных нормативов и других обязательных к соблюдению норм и лимитов;

- нарушении запрета, установленного статьей 40 Закона Республики Казахстан "О банках и банковской деятельности в Республике Казахстан", на предоставление льготных условий лицам, связанным с банком особыми отношениями;

- представлении уполномоченному органу заведомо недостоверных отчетности и сведений;

- систематическом (три и более раза в течение двенадцати последовательных календарных месяцев) нарушении нормативных правовых актов, либо систематическом (три и более раза в течение двенадцати последовательных календарных месяцев) невыполнении письменных предписаний уполномоченного органа

- отозвана лицензия на проведение операций, предусмотренных банковским законодательством, в национальной и иностранной валюте.

За 2006 год во исполнение контрольных полномочий произведено 8 проверок деятельности ликвидационных комиссий, осуществлено 30 выходов в ликвидационные комиссии для оказания практической помощи по вопросам проведения первоочередных мероприятий, формирования промежуточного ликвидационного баланса и реестра требований кредиторов, составления регуляторной отчетности и правильности отражения показателей финансового состояния ликвидируемого банка.

В результате активизации мероприятий по завершению процедуры ликвидации в ликвидируемых объектах контроля проведена значительная работа.

Так, в результате проведенной работы в АО "Комирбанк" денежные поступления от реализации имущества банка и взыскания дебиторской задолженности – 10 716 000 тенге, в том числе от реализации имущества – 948 тыс. тенге. Процент удовлетворения требований кредиторов 3 очереди составил 13,24%.

За 2006 год по результатам работы ликвидационной комиссии АО "Наурыз Банк Казахстан" денежные поступления от реализации собственного имущества Банка и взыскания дебиторской задолженности составили в общей сумме 237,38 млн. тенге. Произведены расчеты с кредиторами 2 очереди, расчеты с кредиторами 3 очереди (требования физических лиц по депозитам и переводам денег, будущие требования организации по обязательному коллективному гарантированию (страхованию) вкладов (депозитов), по выполнению обязательств по выплате возмещения, а также требования по депозитам, осуществленным за счет пенсионных активов накопительных пенсионных фондов) осуществлены на 16,5%. Следует отметить, что формирование ликвидационной массы для удовлетворения требований кредиторов затруднено ввиду наложенного на имущество банка ареста органами финансовой полиции в рамках уголовных дел, возбужденных в отношении бывших его руководящих работников. В течение года Агентством и ликвидационной комиссией принимались меры по снятию ареста с имущества банка путем обжалования действий органов финансовой полиции в органы прокуратуры и суды.

На 1 января 2007 года удовлетворены требования кредиторов 3 очереди АО "Бизнесбанк" на 82,01%.

В 2006 году завершена процедура ликвидации 1 банка (АО "Нефтехимбанк").

Организации, осуществляющие отдельные виды банковских операций (небанковские организации)

В целях дальнейшей либерализации Законом от 23 декабря 2005 года №107-III отменено лицензирование деятельности кредитных товариществ и ломбардов. Предполагается, что снятие подобных ограничений будет способствовать усилению конкуренции на рынке кредитных ресурсов для населения.

На конец 2006 года 26 организаций осуществляют отдельные виды банковских операций на основании лицензии уполномоченного органа, в том числе 9 организаций, единственным акционером (участником) которых является государство, 10 ипотечных организаций и 7 иных организаций, осуществляющих отдельные виды банковских операций. 20 организаций имеет лицензию на проведение банковских заемных операций: предоставление кредитов в денежной форме на условиях платности, срочности и возвратности.

За истекший период 14 организациям выданы лицензии на проведение отдельных видов банковских операций.

В целях ограничения трансграничного кредитования и стимулирования вложений в отечественную экономику, повышения финансовой устойчивости отечественных банков и обеспечения финансовой стабильности банковского сектора в целом Правлением Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций приняты постановления:

- № 8 от 25 января 2008 года "О внесении дополнения и изменений в постановление Правления Национального Банка Республики Казахстан от 2 июня 2000 года № 262 "Об утверждении Инструкции по размещению части средств банков во внутренние активы ". Данным постановлением расширяется база привлеченных и собственных средств банка, подлежащая обязательному размещению в активы внутри Казахстана. В частности, база привлеченных обязательств банка дополнена бессрочными финансовыми инструментами и долговыми ценными бумагами, выпущенными банком.

Банки обязаны размещать собственные и привлеченные средства во внутренние активы в течение отчетного месяца так, чтобы отношение среднемесячной величины внутренних активов к сумме среднемесячной величины уставного капитала, среднемесячной величины субординированного долга , среднемесячной величины бессрочных финансовых инструментов, среднемесячной величины выпущенных банками долговых ценных бумаг и среднемесячной величины внутренних обязательств было не менее 1. Указанное постановление вводится в действие с 1 июля 2008 года.

- № 20 от 26 февраля 2008 года "О внесении дополнений и изменений в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 сентября 2005 года № 358 "Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня " В целях стимулирования повышения собственного капитала банков при привлечении внешних заимствований, избежания возобновления нового "витка " внешних привлечений и сокращения зависимости от внешнего фондирования с 1 июля 2009 года ужесточаются меры, направленные на дополнительную капитализацию банков при увеличении внешних обязательств . Банки будут обязаны придерживаться четких параметров в отношении коэффициентов капитализации банков к обязательствам перед нерезидентами независимо от абсолютных размеров собственного капитала (как это имеет место в текущем периоде).

Так, максимальное значение коэффициента :

- к8, рассчитываемого как отношение обязательств перед нерезидентами (без учета долговых ценных бумаг, выпущенных банком или дочерней организацией специального назначения банка (SPV) к размеру собственного капитала банка устанавливается на уровне 2;

- к9, рассчитываемого как отношение суммы обязательств перед нерезидентами и обязательств по выпущенным долговым ценным бумагам к размеру собственного капитала устанавливается на уровне 4.

Кроме того, в целях сбалансированности рисков в отношении к капиталу снижается предельное значение совокупной суммы рисков банка на одного заемщика, размер каждого из которых превышает 10 процентов от собственного капитала, с 8 до 5.

В целях снижения рисков ликвидности с 1 июля 2008 года вводятся новые коэффициенты ликвидности банков второго уровня (без учета обязательств до востребования), направленные на регулирование срочной и срочной валютной ликвидности до 7, 30 и 90 дней . В частности , предусматривается , что, исходя из соотношения среднемесячных размеров активов к среднемесячным размерам обязательств по вышеуказанным срокам включительно , допустимый уровень срочной ликвидности и срочной валютной ликвидности до семи дней должен быть не ниже 1, до 30 дней – не ниже 0,9, до 90 дней – не ниже 0,8.

По состоянию на 1 апреля 2008 года в процессе принудительной ликвидации по решению суда находятся 9 банков. Завершен процесс ликвидации ОАО "Ишимбанк " в соответствии с определением суда от 22.01.2008 г . и приказом №333 от 19.03.2008 г . об исключении из реестра юридических лиц.

Продолжается ликвидационный процесс АО "Валют -Транзит Банк ". Ликвидационной комиссией полностью завершены расчеты с кредиторами банка первой и второй очереди. В настоящее время ликвидационная комиссия осуществляет расчеты с кредитором третьей очереди – АО "Казахстанский фонд гарантирования депозитов ". Сумма выплаченной ликвидационной комиссией задолженности от суммы требований данного кредитора в реестре требований кредиторов по итогам первого квартала 2008 года составляет 10,58%.

В 1 квартале 2008 года Агентством были применены ограниченные меры воздействия и санкции в отношении 5 банков – 3 письменных предупреждения и 5 письменных предписаний, а также 8 административных взысканий в общем размере 310 МРП.

В целях снижения рисков, связанных с кредитованием oпeраций с недвижимостью, Правлением Агентства было принято постановление № 120 от 27 мая 2006 года, предусматривающее (взвешивание ипотечных жилищных займов по степени риска в зависимости от отношения суммы предоставленного ипотечного жилищного займа к стоимости залога. Так, повышены требования к достаточности собственного капитала в отношении займов, связанных с недвижимостью. В Приложении Б приведены данные по ограниченным мерам воздействия примененные Агентством к банкам второго уровня за апрель 2008 года (по состоянию на 01.05.2008г.).

Также Агентством принят ряд дополнительных мер, направленных на минимизацию рисков, связанных с внешними заимствованиями банковского сектора, путем дополнительной капитализации банков. Введение двух новых коэффициентов с 1 апреля 2007 года позволило сократить фактический рост обязательств перед нерезидентами до начала финансовых потрясений, что отразилось на снижении коэффициента к8 с 3,65 по состоянию на 01.04.2007 года до 3,23 - на 01.01.2008 года. Также снизились в объеме обязательства перед нерезидентами со сроком погашения до 1 года.

В октябре 2007 года Агентством были приняты поправки Инструкцию о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня, nor" прочего, предусматривающие взвешивание активов, размещённых в странах с льготным налогообложением, по степени г. до 200% с введением в действие с 1 апреля 2008 года.

За последние три года рядом зарубежных банков было приобретено несколько отечественных банков второго уровня. На данный момент присутствие иностранных банков в стране незначительно, однако то, что интерес зарубежных инвесторов к банковскому сектору страны постепенно растет, свидетельствует о доверии иностранных инвесторов к отечественной финансовой системе и указывает на ее значительный потенциал для развития.

В результате вышеприведенных мер, предпринятых АФН в части регулирования банков второго уровня, наблюдается снижение роста кредитования, что оказывает "охлаждающий" эффект на "перегрев" данного сегмента. Например, рост потребительского кредитования за 2006 год составил 2,6 раз, в I то время как за 2007 год объем выданных потребительских кредитов вырос в 1,6 раза.

В целях укрепления и оздоровления финансового положения, а также улучшения качества работы банков, АФН проводится комплекс административных, юридических, финансовых, организационно-технических и других мероприятий в отношении банков, что и представляет собой консервацию.

Режим консервации банка вводится в случае систематического (в течении 3 последовательных месяцев) невыполнения коэффициента достаточности собственного капитала либо на основании статьи 48 Закона Республики Казахстан "О банках и банковской деятельности в Республике Казахстан" и осуществляется за счет средств самого банка.

Таким образом, регулирование и вектор развития финансового рынка Казахстана направлены на достижение цели , поставленной Главой государства, - в ближайшие 10 лет вывести Казахстан в число 50-ти наиболее конкурентоспособных стран мира. С этим также тесно связаны вопросы стратегического характера , такие как вхождение Казахстана в ВТО, углубление отношений в рамках интеграционных объединений , таких как ЕврАзЭС, ЕЭП, СНГ, ШОС, совершенствование параметров функционирования отечественного финансового рынка с учетом международной практики.

Дата: 2019-05-28, просмотров: 411.