Далее представлен анализ финансового состояния предприятия в приведенной выше последовательности на основе современных методик анализа. Реструктуризация актива баланса для оценки платежеспособности предприятия приведена в таблице 2.

Таблица 2 – Реструктуризация актива баланса для оценки платежеспособности

|

Статья актива | 2007 | 2008 | 2009 | |||

| тысяч рублей | доля в итоге баланса, % | тысяч рублей | доля в итоге баланса, % | тысяч рублей | доля в итоге баланса, % | |

| А1 – наиболее ликвидные активы | ||||||

| Денежные средства | 24 | 0,01 | 44 | 0,02 | 31 | 0,01 |

|

Статья актива | 2007 | 2008 | 2009 | |||

| тысяч рублей | доля в итоге баланса, % | тысяч рублей | доля в итоге баланса, % | тысяч рублей | доля в итоге баланса, % | |

| Краткосрочные финансовые вложения | 5678 | 2,72 | 9629 | 4,55 | 10751 | 4,93 |

| Итого по группе быстрореализуемых активов | 5702 | 2,73 | 9673 | 4,57 | 10782 | 4,95 |

| А2 – быстро реализуемые активы | ||||||

| Дебиторская задолженность (по строке 240) | 29454 | 14,13 | 25389 | 11,99 | 34288 | 15,73 |

| Итого по группе быстро реализуемых активов | 29454 | 14,13 | 25389 | 11,99 | 34288 | 15,73 |

| А3 – медленно реализуемые активы | ||||||

| Запасы | 74070 | 35,53 | 72413 | 34,21 | 66651 | 30,58 |

| Дебиторская задолженность (по строке 230) | 879 | 0,42 | - | - | - | - |

| НДС по приобретенным ценностям | 4785 | 2,3 | 6447 | 3,05 | 6660 | 0,03 |

| Прочие оборотные активы | 1075 | 0,52 | 847 | 0,40 | 591 | 0,27 |

| Итого по группе медленно реализуемых активов | 80809 | 39,52 | 79707 | 37,66 | 73902 | 33,91 |

| А4-труднореализуемые активы | ||||||

| Нематериальные активы | 50 | 0,02 | 113 | 0,05 | 39 | 0,02 |

| Основные средства | 79113 | 37,95 | 83569 | 38,21 | 85286 | 39,13 |

| Незавершенное строительство | 13089 | 6,28 | 13162 | 6,22 | 13593 | 6,23 |

| Долгосрочные финансовые вложения | 158 | 0,08 | 59 | 0,03 | 59 | 0,03 |

| Прочие внеоборотные активы | 80 | 0,04 | - | - | - | - |

| Итого по группе труднореализуемых активов | 92490 | 44,37 | 96903 | 45,78 | 98977 | 45,41 |

| Итог баланса | 208455 | 100 | 211672 | 100 | 217949 | 100 |

Вывод: Стоимость имущества предприятия имеет тенденции к росту в 2007 г. Стоимость имущества составляет 208455 т.р., к концу исследуемого периода стоимость имущества составило 217949 т.р. Оборотные активы представлены запасами и составляют в 2007 г. 35,53%, а в 2009 г. 30,58%. Дебиторской задолженностью 0,42%; денежными средствами 0,01%. При этом доля труднореализуемых активов в 2007 г. составило 44,37%, а к концу 2009 г. составляет 45,41%.

Реструктуризация пассива баланса для оценки платежеспособности предприятия приведена в таблице 3.

Таблица 3 – Реструктуризация пассива баланса для оценки платежеспособности

|

Статья пассива | 2007 | 2008 | 2009 | |||

| тысяч рублей | доля в итоге баланса, % | тысяч рублей | доля в итоге баланса, % | тысяч рублей | доля в итоге баланса, % | |

| П1 – наиболее срочные обязательства | ||||||

| Кредиторская задолженность | 95782 | 45,95 | 81632 | 38,56 | 89919 | 41,26 |

| Итого по группе срочных обязательств | 95782 | 45,95 | 81632 | 38,56 | 89919 | 41,26 |

| П2 – краткосрочные пассивы | ||||||

| Задолженность перед учредителями по выплате доходов | - | - | - | - | - | - |

| Прочие краткосрочные обязательства | - | - | - | - | - | - |

| Итого по группе краткосрочных обязательств | - | - | - | - | - | - |

| П3 – долгосрочные пассивы | ||||||

| Долгосрочные кредиты и займы | - | - | - | - | - | - |

| Доходы будущих периодов | - | - | - | - | - | - |

| Резервы предстоящих платежей | - | - | - | - | - | - |

| Итого по группе долгосрочных пассивов | - | - | - | - | - | - |

| П4 – постоянные пассивы | ||||||

| Уставный капитал | 36 | 0,02 | 36 | 0,02 | 36 | 0,02 |

| Резервный капитал | - | - | - | - | - | - |

| Собственные акции, выкупленные у акционеров | 102568 | 49,20 | 119233 | 56,33 | 117235 | 55,39 |

| Нераспределенная прибыль | 7702 | 3,69 | 8709 | 4,11 | 10759 | 4,94 |

| Целевое финансиро-вание и поступления | 2367 | 1,13 | 2062 | 0,97 | - | - |

| Итого по группе постоянных пассивов | 112673 | 54,05 | 130040 | 61,43 | 128030 | 58,74 |

| Итог баланса | 208455 | 100 | 211672 | 100 | 217949 | 100 |

В таблице 4 приведен расчет коэффициентов платежеспособности.

Таблица 4 – Расчет коэффициентов платежеспособности

| Показатели | Норматив | 2007 | 2008 | Изменение | 2009 | Изменение |

| А1 | - | 2,72 | 4,55 | 1,83 | 4,93 | 0,38 |

| П1 | - | 45,95 | 38,56 | -7,39 | 41,26 | 2,7 |

| Коэффициент абсолютной ликвидности | более 1,0 | 0,06 | 0,12 | +0,06 | 0,12 | 0,00 |

| А2 | - | 14,13 | 11,99 | -2,14 | 15,73 | 3,74 |

| П2 | - | - | - | - | - | - |

| Коэффициент быстрой ликвидности | более 1,4 | 0,37 | 0,43 | +0,06 | 0,50 | +0,0,7 |

| А3 | - | 39,52 | -1,86 | 37,66 | 33,91 | -3,75 |

| П3 | - | - | - | - | - | - |

| Коэффициент текущей ликвидности | более 2 | 1,21 | 1,41 | +0,2 | 1,32 | -0,09 |

(9)

(9)

В 2007 г. Кпл = 2,72+0,5*14,13+0.3*39,52/45,95 = 0,471

В 2008 г. Кпл= 4,55+0,5*11,99+0,3*(-1,86)/38,56 = 0,253

В 2009 г. Кпл= 4,93 +0,5*15,73+0,3*33,91/41,26 = 0,557

На основании произведенных расчетов можно сделать следующие выводы:

– за анализируемый период предприятие не является платежеспособным, поскольку коэффициенты ликвидности не достигли минимального значения норматива ни в одном из анализируемых лет. Однако следует заметить наличие тенденции к увеличению значений коэффициентов ликвидности. Наличие данной тенденции означает повышение платежеспособности предприятия в период проведения анализа;

– на конец анализируемого периода платежеспособность предприятия увеличилась, поскольку:

– коэффициент абсолютной ликвидности, показывающий отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия, имеет тенденцию к увеличению и на конец анализируемого периода составил 0,12 при нормативном значении более 1,0. Это значит, что краткосрочная задолженность предприятия не может быть погашена за счет имеющейся денежной наличности:

– коэффициент быстрой ликвидности, показывающий отношение денежных средств, краткосрочных финансовых вложений, и краткосрочной дебиторской задолженности к сумме краткосрочных обязательств имеет тенденцию к увеличению и на конец анализируемого периода и составил 0,50 при нормативном значении более 1,4. Низкое значение коэффициента быстрой ликвидности свидетельствует о неэффективной политике руководства в области денежно-кредитной политики;

– коэффициент текущей ликвидности, показывающий отношений всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств, повысился на конец 2008 года по сравнению со своим значением на конец 2007 года на 0,2, а к концу 2009 года уменьшился на 0,09 составил 1,32, при нормативном значении более 2.

Это означает, что оборотные активы не покрывают текущие пассивы и даже в случае мобилизации оборотных активов у предприятия не будет возможности рассчитаться со всеми кредиторами, и тем более не будет резервного запаса средств для продолжения своей деятельности.

Сумма величины денежных средств и краткосрочных финансовых вложений предприятия не достаточна для покрытия срочных обязательств со сроком погашения в текущем месяце, поскольку коэффициент абсолютной ликвидности составляет величину, которая на начало анализируемого периода почти в 10 раз меньше норматива. Это говорит о том, что предприятие испытывает финансовые затруднения.

Однако следует заметить, что коэффициент абсолютной ликвидности на конец анализируемого периода увеличился в 2 раза и приблизился к нормативу на 0,06.

Следующим этапом определения финансового состояния предприятия является анализ оборачиваемости оборотных активов. Активы представляют собой экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли. Анализ структуры активов проводится на основании данных бухгалтерского баланса предприятия.

Результат анализа структуры активов ООО «РиЕл-строй» приведен в таблице 5.

Таблица 5 – Анализ структуры активов предприятия

| Показатели | 2007 | 2008 | 2009 |

| Абсолютные величины, тысяч рублей | |||

| Внеоборотные активы | 92 490 | 96 903 | 98 977 |

| Оборотные активы | 115 965 | 114 769 | 118 972 |

| Итого активов | 208 455 | 211 672 | 217 949 |

| Удельный вес в общей величине, % | |||

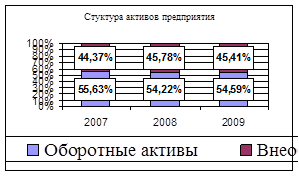

| Внеоборотные активы | 44,37 | 45,78 | 45,41 |

| Оборотные активы | 55,63 | 54,22 | 54,59 |

| Итого активов | 100,00 | 100,00 | 100,00 |

| Изменение в абсолютных величинах, тысяч рублей | |||

| Внеоборотные активы | х | 4 413 | 2 074 |

| Оборотные активы | х | -1 196 | 4 203 |

| Итого активов | х | 3 217 | 6 277 |

| Изменения в удельных весах, % | |||

| Внеоборотные активы | х | 1,41 | -0,37 |

| Оборотные активы | х | -1,41 | 0,37 |

| Итого активов | х | х | х |

| Темп прироста, % | |||

| Внеоборотные активы | х | 4,77 | 2,14 |

| Оборотные активы | х | -1,03 | 3,66 |

| Итого активов | х | 1,54 | 2,96 |

| Изменения к итогу баланса, % | |||

| Внеоборотные активы | х | 137,18 | 33,04 |

| Оборотные активы | х | -37,18 | 66,96 |

| Итого активов | х | 100,00 | 100,00 |

| Коэффициент соотношения оборотных и внеоборотных активов | 1,2538 | 1,1844 | 1,2020 |

Исходя из анализа структуры активов предприятия, можно сделать следующие выводы: наибольшую долю в структуре активов предприятия в течение всего анализируемого периода занимают оборотные активы. Анализируя цифровые показатели, налицо тот факт, что их величина за период с 2007 по 2009 год варьируется в пределах от 55,6 процентов в 2007 году до 54,6 процентов в 2009 году.

Кроме того, необходимо отметить, что коэффициент соотношения оборотных и внеоборотных активов менялся из года в год, при этом максимальное значение было зафиксировано в 2007 году (1,2538%), а минимальное – в 2008 году (1,1844%).

В целом за анализируемый период наблюдается тенденция к дальнейшему увеличению доли оборотных активов.

Коэффициент соотношения оборотных и внеоборотных активов предприятия подобно динамике доли оборотных активов обнаруживает тенденцию к увеличению, что является положительным фактором развития предприятия, поскольку большее количество средств предприятия включается в оборот.

Оборотный капитал (оборотные средства) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот.

Таким образом, эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

Динамика структуры активов графически представлена на рисунке 4.

Рисунок 4 – Динамика и структура активов ООО «РиЕл-строй»

Результат анализа внеоборотных активов предприятия приведен в таблице 6

Таблица 6 – Анализ структуры внеоборотных активов ООО «РиЕл-строй»

| Показатели | 2007 | 2008 | 2009 |

| Абсолютные величины, тысяч рублей | |||

| Нематериальные активы | 50 | 113 | 39 |

| Основные средства | 79 113 | 83 569 | 85 286 |

| Незавершенное строительство | 13 089 | 13 162 | 13 593 |

| Долгосрочные финансовые вложения | 158 | 59 | 59 |

| Итого внеоборотных активов | 92 490 | 96 903 | 98 977 |

| Удельный вес в общей величине, % | |||

| Нематериальные активы | 0,05 | 0,12 | 0,04 |

| Основные средства | 85,54 | 86,24 | 86,17 |

| Незавершенное строительство | 14,15 | 13,58 | 13,73 |

| Долгосрочные финансовые вложения | 0,17 | 0,06 | 0,06 |

| Итого внеоборотных активов | 100,00 | 100,00 | 100,00 |

| Изменения в абсолютных величинах, тысяч рублей | |||

| Нематериальные активы | х | 63 | -74 |

| Основные средства | х | 4 456 | 1 717 |

| Незавершенное строительство | х | 73 | 431 |

| Долгосрочные финансовые вложения | х | -99 | 0 |

| Итого внеоборотных активов | х | 4 413 | 2 074 |

| Изменения в удельных весах, % | |||

| Нематериальные активы | х | 0,07 | -0,08 |

| Основные средства | х | 0,70 | -0,07 |

| Незавершенное строительство | х | -0,57 | 0,15 |

| Долгосрочные финансовые вложения | х | -0,11 | 0,00 |

| Итого внеоборотных активов | х | х | х |

| Темп прироста, % | |||

| Нематериальные активы | х | 126,00 | -65,49 |

| Основные средства | х | 5,63 | 2,05 |

| Незавершенное строительство | х | 0,56 | 3,27 |

| Долгосрочные финансовые вложения | х | -62,66 | 0,00 |

| Итого внеоборотных активов | х | 4,77 | 2,14 |

| Изменения к итогу баланса, % | |||

| Нематериальные активы | х | 1,43 | -3,57 |

| Основные средства | х | 100,97 | 82,79 |

| Незавершенное строительство | х | 1,65 | 20,78 |

| Долгосрочные финансовые вложения | х | -2,24 | 0,00 |

| Итого внеоборотных активов | х | 100,00 | 100,00 |

Исходя из анализа структуры внеоборотных активов ООО «РиЕл-строй» можно сделать следующие выводы:

– наибольшую долю в структуре внеоборотных активов предприятия в течение всего анализируемого периода занимают основные средства (их динамика изменяется от 85,5 процентов в 2007 году до 86,2 процентов в 2008 году). В целом структура внеоборотных активов остаётся постоянной за исключением ряда незначительных изменений:

– за рассматриваемый период сумма внеоборотных активов предприятия ООО «РиЕл-строй» увеличилась на 6487 тысяч рублей, что является отрицательным фактором развития, однако необходимо иметь в виду, что, как видно из предыдущего анализа, доля внеоборотных активов в общем объёме активов предприятия снизилась.

Продолжением анализа активов предприятия является анализ структуры оборотных активов. Результаты данного анализа приведены в таблице 7.

Таблица 7 – Анализ структуры оборотных активов ООО «РиЕл-строй»

| Показатели | 2007 | 2008 | 2009 |

| Абсолютные величины, тысяч рублей | |||

| Запасы | 74 070 | 72 413 | 66 651 |

| НДС по приобретенным ценностям | 4 785 | 6 447 | 6 660 |

| Краткосрочная дебиторская задолженность | 29 454 | 25 389 | 34 288 |

| Краткосрочные финансовые вложения | 5 678 | 9 629 | 10 751 |

| Денежные средства | 24 | 44 | 31 |

| Прочие оборотные активы | 1 075 | 847 | 591 |

| Итого оборотных активов | 115 965 | 114 769 | 118 972 |

| Удельный вес в общей величине, % | |||

| Запасы | 63,87 | 63,09 | 56,02 |

| НДС по приобретенным ценностям | 4,13 | 5,62 | 5,60 |

| Краткосрочная дебиторская задолженность | 25,40 | 22,12 | 28,82 |

| Краткосрочные финансовые вложения | 4,90 | 8,39 | 9,04 |

| Денежные средства | 0,02 | 0,04 | 0,03 |

| Прочие оборотные активы | 0,93 | 0,74 | 0,50 |

| Итого оборотных активов | 100 | 100 | 100 |

| Изменения в абсолютных величинах, тысяч рублей | |||

| Запасы | х | -1 657 | -5 762 |

| НДС по приобретенным ценностям | х | 1 662 | 213 |

| Краткосрочная дебиторская задолженность | х | -4 065 | 8 899 |

| Краткосрочные финансовые вложения | х | 3 951 | 1 122 |

| Денежные средства | х | 20 | -13 |

| Прочие оборотные активы | х | -228 | -256 |

| Итого оборотных активов | х | -1 196 | 4 203 |

| Изменения в удельных весах, % | |||

| Запасы | х | -0,78 | -7,07 |

| НДС по приобретенным ценностям | х | 1,49 | -0,02 |

| Краткосрочная дебиторская задолженность | х | -3,28 | 6,70 |

| Краткосрочные финансовые вложения | х | 3,49 | 0,65 |

| Денежные средства | х | 0,02 | -0,01 |

| Прочие оборотные активы | х | -0,19 | -0,24 |

| Итого оборотных активов | х | х | х |

| Темп прироста, % | |||

| Запасы | х | -2,24 | -7,96 |

| НДС по приобретенным ценностям | х | 34,73 | 3,30 |

| Краткосрочная дебиторская задолженность | х | -13,80 | 35,05 |

| Краткосрочные финансовые вложения | х | 69,58 | 11,65 |

| Денежные средства | х | 83,33 | -29,54 |

| Прочие оборотные активы | х | -21,21 | -30,22 |

| Итого оборотных активов | х | -1,03 | 3,66 |

| Изменения к итогу баланса, % | |||

| Запасы | х | 138,54 | -137,09 |

| НДС по приобретенным ценностям | х | -138,96 | 5,07 |

| Краткосрочная дебиторская задолженность | х | 339,88 | 211,73 |

| Краткосрочные финансовые вложения | х | -330,35 | 26,69 |

| Денежные средства | х | -1,67 | -0,31 |

| Прочие оборотные активы | х | 19,06 | -6,09 |

| Итого оборотных активов | х | 100,00 | 100,00 |

Исходя из анализа структуры оборотных активов ООО «РиЕл-строй» можно сделать следующие выводы:

– наибольшую долю в структуре оборотных активов предприятия в течение всего анализируемого периода занимают запасы (их удельный вес в общей величине активов изменяется от 64 процентов в 2007 году до 56 процентов в 2009 году). Уменьшение доли запасов за рассматриваемый период является положительным фактором, так как высокое «замораживание» оборотных средств в запасах приводит к отвлечению средств из оборота предприятия;

– в составе оборотных активов предприятия значительная доля приходится на краткосрочную дебиторскую задолженность. При этом как ее абсолютная, так и относительная величина увеличивается на протяжении всего периода. Данный факт связан с тем, что за рассматриваемый период предприятие существенно расширяет свои рынки сбыта. Однако контрагенты в лице покупателей и заказчиков не всегда соблюдают платежную дисциплину, что и приводит к неплатежам.

Продолжением оценки финансового состояния ООО «РиЕл-строй» является анализ структуры пассивов. Пассивы представляют собой обязательства общества перед третьими лицами и являются источниками формирования активов предприятия. Результаты анализа структуры пассивов приведены в таблице 8.

Таблица 8 – Анализ структуры пассивов ООО «РиЕл-строй»

| Показатели | 2007 | 2008 | 2009 |

| Абсолютные величины, тысяч рублей | |||

| Cобственный капитал | 110 306 | 127 978 | 128 030 |

| Заемный капитал | 98 149 | 83 694 | 89 919 |

| Итого источников средств | 208 455 | 211 672 | 217 949 |

| Удельные веса в общей величине пассивов, % | |||

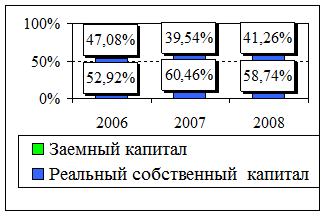

| Cобственный капитал | 52,92 | 60,46 | 58,74 |

| Заемный капитал | 47,08 | 39,54 | 41,26 |

| Итого источников средств | 100,00 | 100,00 | 100,00 |

| Изменения в абсолютных величинах, тысяч рублей | |||

| Реальный собственный капитал | х | 17 672 | 52 |

| Заемный капитал | х | -14 455 | 6 225 |

| Итого источников средств | х | 3 217 | 6 277 |

| Изменения в удельных весах, % | |||

| Реальный собственный капитал | х | 7,54 | -1,72 |

| Заемный капитал | х | -7,54 | 1,72 |

| Итого источников средств | х | х | х |

| Темп прироста, % | |||

| Реальный собственный капитал | х | 16,02 | 0,04 |

| Заемный капитал | х | -14,73 | 7,44 |

| Итого источников средств | х | 1,54 | 2,96 |

| Изменения к итогу баланса, % | |||

| Реальный собственный капитал | х | 549,33 | 0,83 |

| Заемный капитал | х | -449,33 | 99,17 |

| Итого источников средств | х | 100,00 | 100,00 |

Исходя из анализа структуры пассивов предприятия можно сделать следующие выводы:

– за рассматриваемый период в структуре пассивов предприятия. постоянно преобладал собственный капитал (от 52,9 процента в 2007 году до 58,7 процентов в 2009 году).

– заемный каптал ООО «РиЕл-строй» в течение всего периода анализа также занимал существенную величину (его пределы составили: максимальный – 47,1 процентов в 2007 году и минимальный 39,5 процентов в 2008 году). Однако доля заемного каптала имеет тенденцию к уменьшению.

Значение данного положения для ООО «РиЕл-строй» можно оценить как положительный результат в плане повышения финансовой устойчивости. Однако, с одной стороны, уменьшение доли заемного капитала уменьшает величину столь нужных ООО «РиЕл-строй» долгосрочных ресурсов, но, с другой стороны, эти пассивы являются более дорогими, что снижает доходность предприятия в долгосрочном периоде. Расчет показателей, характеризующих структуру пассивов, приведен в таблице 2.8.

Таблица 9 – Показатели финансовой устойчивости ООО «РиЕл-строй»

| Показатели | Норматив | 2007 | 2008 | 2009 |

| Коэффициент автономии (финансовой независимости) (соотношение собственного капитала и валюты баланса) | > 0,5 | 0,54 | 0,61 | 0,59 |

| Коэффициент финансирования (соотношение собственных средств и заемных) | - | 1,18 | 1,59 | 1,42 |

| Коэффициент соотношения заемного и собственного капитала (задолженности) | < 1,0 | 0,85 | 0,63 | 0,70 |

Исходя из анализа показателей, характеризующие структуру пассивов предприятия, можно сделать следующие выводы:

– коэффициент автономии находится в пределах нормы (он должен быть больше 0,5), то есть предприятие можно охарактеризовать как финансово независимое, причём наибольшего своего значения коэффициент достиг в 2008 году и составил 0,61;

– коэффициент соотношения заёмного и собственного капитала показывает сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств и находится в пределах нормы (норма составляет менее 1,0), что свидетельствует о преобладании собственного капитала над заемным. Следует заметить наличие тенденции к уменьшению доли заемных средств, а, следовательно, повышению, финансовой устойчивости предприятия.

– коэффициент финансирования, обратный коэффициенту соотношения заемного и собственного капитала, также показывает преобладание собственного капитала над заемным на протяжении всего анализируемого периода.

В целом, несмотря на некоторые негативные тенденции в период с 2007 по 2009 год, можно отметить неуклонное стремление предприятия в 2008 году к финансовой устойчивости и независимости от заёмных источников.

Структура капитала предприятия графически представлена на рисунке 5.

Рисунок 5 – Динамика структуры пассивов ООО «РиЕл-строй» в удельных весах

Следующим этапом оценки финансового состояния ООО «РиЕл – строй» является анализ рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного объема.

Показатели рентабельности – это важные характеристики факторной среды формирования прибыли и дохода предприятий. Они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Показатели рентабельности используются как инструмент инвестиционной политики и ценообразования1.

Значимость коэффициента рентабельности в условиях ориентации на рыночные отношения определяется интересом к нему не только работников данного предприятия, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков. Повышение уровня рентабельности для коллектива предприятия означает укрепление финансового положения, а следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев – это информация о результатах применяемой тактики и стратегии и о целесообразности ее корректировки.

Динамика рентабельности коммерческого предприятия изучается также пользователями финансовой отчетности с косвенным финансовым интересом: налоговыми службами, фондовыми биржами, профессиональными ассоциациями.

Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

– показатели, характеризующие окупаемость затрат производства и инвестиционных проектов;

– показатели, характеризующие прибыльность продаж;

– показатели, характеризующие доходность капитала и его частей.

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли1.

Анализ рентабельности предприятия проводится по формулам, рассмотренным выше и данным формы №1.

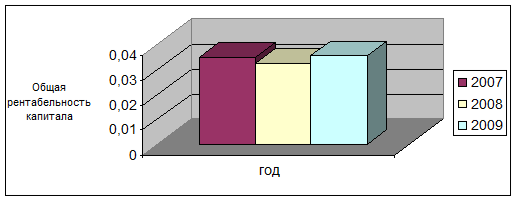

Общую рентабельность капитала подсчитаем по формуле (5):

Рентабельность общая2007 = 7028 / 0,5 (194735+208455) = 0,0349;

Рентабельность общая2008 = 6808 / 0,5 (208455+211672) = 0,0324;

Рентабельность общая2009 = 7617 / 0,5 (211672+217949) = 0,0355.

Таким образом, расчеты показали, что общая рентабельность капитала в 2008 году снизилась по сравнению с 2007 годом на 0,0025 (в 2007 году предприятие получало 3,49 копейки прибыли на рубль вложенного капитала, а в 2008 году – 3,24 копейки). Уменьшению рентабельности капитала в 2008 году послужило уменьшение величины прибыли предприятия, рост общей стоимости имущества предприятия. В 2009 году общая рентабельность капитала повысилась по сравнению с 2007 годом на 0,0006 и по сравнению с 2008 году на 0,0031 (в 2009 году предприятие получало 3,55 копейки прибыли на рубль вложенного капитала). Увеличению рентабельности капитала в 2009 году послужило увеличение прибыли предприятия, рост общей стоимости имущества предприятия оказал влияние в сторону уменьшения на данный показатель. В основном же наблюдается тенденция к увеличению общей рентабельности капитала.

Для наглядности динамика изменения общей рентабельности капитала представлена на рисунке 6.

Для наглядности динамика изменения общей рентабельности капитала представлена на рисунке 6.

Рисунок 6 – Динамика общей рентабельности капитала ООО «РиЕл – строй»

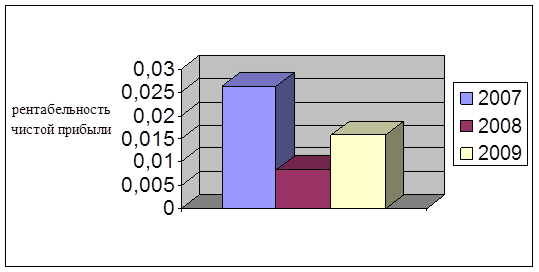

Финансовая рентабельность чистой прибыли определяется по формуле (7):

Рентабельность чистой прибыли2007=2881 /0,5 (106156+112673)=0,0263;

Рентабельность чистой прибыли2008=1007 /0,5 (112673+130040)=0,0083;

Рентабельность чистой прибыли2009 =2050 /0,5 (130040+128030)=0,0159.

Таким образом, финансовая рентабельность чистой прибыли в 2008 году снизилась по сравнению с 2007 годом на 0,018 и составила 0,0083 (в 2007 году предприятие получало 2,63 копейки чистой прибыли на рубль вложенного капитала, а в 2008 году – 0,83 копейки). В 2009 году данный показатель увеличился по сравнению с 2007 годом на 0,0076 и уменьшился по сравнению с 2007 годом на 0,0104 и составил 0,0159 (в 2009 году предприятие получало 1,59 копейки чистой прибыли на рубль вложенного капитала). Таким образом, динамика финансовой рентабельности чистой прибыли за анализируемый период не имела стабильной величины, однако имела место быть тенденция к ее уменьшению. Динамика изменения рентабельности чистой прибыли представлена на рисунке 7.

Рисунок 7 – Динамика рентабельности чистой прибыли ООО «РиЕл-строй»

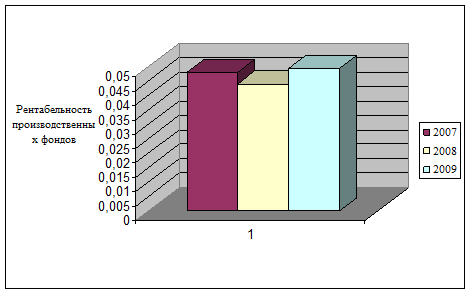

Общая рентабельность производственных фондов вычисляется по формуле (8).

Общая рентабельность ПФ2007= =7028/0,5 (75591+50+64236+79113+50+74070)=0,0479;

Общая рентабельность ПФ2008= =6808/0,5 (79113+50+74070+83569+113+72413)=0,0440;

Общая рентабельность ПФ2009 = =7617/0,5 (83569+113+72413+85286+39+66651)=0,0494.

Общая рентабельность производственных фондов в 2008 году уменьшилась по сравнению со значением 2007 года на 0,0039 и составила 0,044. Это произошло за счет уменьшения величины балансовой прибыли, увеличения основных средств и нематериальных активов. В 2009 году общая рентабельность производственных фондов увеличилась по сравнению со значением 2007 годом на 0,0015 и по сравнению с 2006 годом на 0,0054 и составила 0,0494. Это изменение обусловлено увеличением величины балансовой прибыли и уменьшением величины основных средств и запасов. Наличие тенденции к увеличению рентабельности производственных фондов свидетельствует о повышении эффективности использования производственных фондов.

Для наглядности динамика изменения рассмотренных показателей представлена на рисунке 8.

Рисунок 8 – Динамика показателей рентабельности производственных фондов ООО «РиЕл-строй»

Следующим этапом оценки финансового состояния ООО «РиЕл-строй» является анализ финансовой устойчивости. Финансовая устойчивость предприятия является одной из его обобщающих характеристик и отражает способность предприятия маневрировать своими средствами. Финансовая устойчивость определяется двумя видами показателей – абсолютными и относительными. Необходимо заметить, что методологии оценки финансовой устойчивости предприятия по абсолютным и относительным показателям существенно различаются. В первом случае оценка производится только в сравнении запасов с возможными источниками их образования, во втором – только собственные оборотные средства сравниваются с запасами и оборотными активами; дополнительно используется соотношение собственных и заемных средств. Данное обстоятельство делает фактически невозможным формулирование определения финансовой устойчивости, удовлетворяющее обоим подходам.

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Для определения степени финансовой устойчивости ООО «РиЕл-строй» рассчитываются показатели наличия источников формирования запасов и обеспеченности запасов источниками их формирования, как показано в таблице 10.

Таблица 10 – Определение степени финансовой устойчивости ООО «РиЕл-строй»

| Показатели | 2007 | 2008 | 2009 |

| Общая величина запасов | 74 070 | 72 413 | 66 651 |

| Собственные оборотные средства | 20 183 | 33 137 | 29 053 |

| Функционирующий капитал | 20 183 | 33 137 | 29 053 |

| Излишек или недостаток собственных оборотных средств | -53 887 | -39 276 | -37 598 |

| Излишек или недостаток собственных оборотных средств | – 53 887 | – 39 276 | -37 598 |

| Излишек или недостаток общей величины основных источников формирования запасов | -53 887 | -39 276 | -37 598 |

| Финансовая устойчивость | неустойчивая | неустойчивая | неустойчивая |

На основании анализа обеспеченности запасов источниками их финансирования на предприятия можно сделать следующие выводы:

– ООО «РиЕл-строй» не располагает достаточным количеством собственных оборотных средств ни на начало, ни на конец анализируемого периода. Притом наибольшего своего значения недостаток собственных оборотных средств достиг в 2007 году и составил 53887 тысяч рублей Недостаток собственных оборотных средств означает неспособность финансирования предприятием оборотных активов за счет собственных оборотных средств. ООО «РиЕл-строй» не использует долгосрочные источники формирования запасов и не привлекает краткосрочные кредиты и займы. Следствием данного положения является тот факт, что ООО «РиЕл-строй» не обладает достаточным количеством основных источников (суммы собственных, долгосрочных и заемных) для формирования запасов. Проблема нехватки собственных оборотных средств может создать для предприятия серьёзные трудности в финансовом развитии в будущем.

Расчет и анализ относительных показателей финансовой устойчивости предприятия приведен в таблице 11.

Таблица 11 – Относительные показатели финансовой устойчивости

| Показатели | Норматив | 2007 | 2008 | 2009 |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | > 0,1 | 0,174 | 0,289 | 0,244 |

| Коэффициент обеспеченности запасов Собственными оборотными средствами | > 0,5 | 0,272 | 0,458 | 0,436 |

| Коэффициент финансовой устойчивости | - | 0,540 | 0,614 | 0,587 |

Анализ относительных показателей финансовой устойчивости показал:

– коэффициент обеспеченности оборотных активов собственными оборотными средствами превышал минимально допустимое значение норматива на протяжении всего анализируемого периода. Данный факт означает, что величина собственных оборотных средств предприятия достаточна для обеспечения ими финансирования оборотных активов. Кроме того, следует заметить, что на протяжении всего анализируемого периода наблюдался рост значения данного коэффициента.

– коэффициент обеспеченности запасов собственными источниками находится ниже нормы и говорит о недостаточности собственных оборотных средств, необходимых для обеспечения запасов, требуется привлечение заемных средств. Однако в 2008 и 2009 году наблюдается рост данного коэффициента и он почти достигает нормы.

– коэффициент финансовой устойчивости также растет на протяжении всего анализируемого периода, но, тем не менее, предприятие не располагает достаточной величиной собственного капитала для обеспечения своей финансово-хозяйственной деятельности.

В целом по результатам анализа финансовой устойчивости при помощи относительных показателей за анализируемый период предприятие можно охарактеризовать как финансово неустойчивое и зависимое от заемных источников. Однако нормативы коэффициентов финансовой устойчивости, принятые в информационных источниках, не имеют научного обоснования. Поэтому за информационную базу при разработке рекомендаций по совершенствованию управления финансовыми ресурсами будут использованы результаты анализа финансовой устойчивости, произведенные при помощи оценки абсолютных показателей. Таким образом, по результатам проведенного анализа финансового состояния ООО «РиЕл-строй» можно сделать следующие выводы. Предприятие является неплатежеспособным, однако присутствуют некоторые тенденции к увеличению его платежеспособности, обусловленные данными факторами:

– коэффициенты соотношения активов и обязательств имеют тенденцию к увеличению, кроме того, налицо преобладание реального собственного капитала в структуре пассивов предприятия;

– доля оборотных активов в структуре активов предприятия увеличилась, что повышает возможности по погашению краткосрочных обязательств предприятия.

Негативным фактором является увеличение доли и абсолютной величины и без того избыточной краткосрочной дебиторской задолженности и недостаточность основных источников для формирования запасов. Что касается показателей прибыльности деятельности предприятия, то показатели рентабельности капитала, финансовой рентабельности чистой прибыли, рентабельности производственных фондов увеличивались в данном периоде, что свидетельствует о повышении эффективности деятельности предприятия. Таким образом, ООО «РиЕл-строй» в настоящий момент не является достаточно платежеспособным, но располагает резервами.

Дата: 2019-05-28, просмотров: 415.