Эффективность финансового анализа непосредственно зависит от полноты и качества используемой информации.

При разработке информационного обеспечения[5] финансового анализа следует учитывать различные цели его проведении. К тому же уровень квалификации самого аналитика будет в значительной степени определять как используемые им приёмы финансового анализа, так и объём привлекаемой информации.

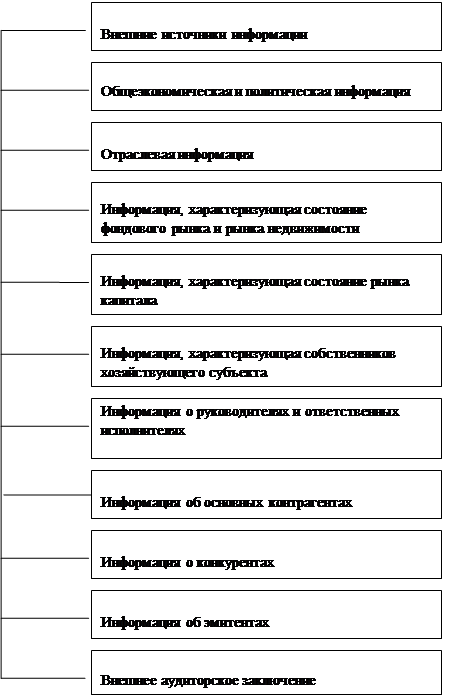

Источник информации может, находится как в самой организации, так и вне данной организации. По данному признаку информация подразделяется на внешнюю и внутреннюю.

К внешней относится информация, характеризующая: общеэкономическую и политическую ситуацию в стране; отрасль и перспективы её развития; состояние фондового рынка и рынка капитала; собственников хозяйствующего субъекта и команду управления; основных контрагентов; конкуренцию в отрасли и основных конкурентов (Рис. 1).

Показатели, характеризующие общее экономическое состояние, необходимы для прогнозирования в ходе анализа условий внешней среды и их ожидаемого влияния на финансовое состояние организации.

Система таких показателей формируется с помощью данных, публикуемых Госкомстатом РФ, материалов печатных изданий «Финансовая газета», «Финансовая Россия», «Экономика и жизнь».

Информация включает сведения о состоянии и общих тенденциях в отрасли. Информация о чувствительности отрасли к изменениям в экономике, об особенностях налогообложения предприятий отрасли, а также индексах цен на основные виды продукции отрасли.

Показатели, характеризующие состояние фондового рынка. Данная информация позволяет составить общее представление о рынке ценных бумаг. Особый интерес для инвесторов может представлять информация, содержащаяся в проспекте эмиссий предприятий – эмитентов.

В группу показателей, характеризующих состояние рынка капитала, входят следующие: ставка рефинансирования, устанавливаемая Центральным банком РФ; курс иностранных валют; кредитные ставки коммерческих банков; депозитные ставки коммерческих банков.

Принципиальное значение для финансового анализа имеет информация, характеризующая собственников предприятия, с помощью которой можно составить более или менее точное представление о целях его деятельности. Значимость подобной информации связана с тем, что она позволяет идентифицировать предприятия ориентированные на долгосрочное устойчивое функционирование, и предприятия которые преследуют краткосрочные цели извлечения прибыли.

Показатели, характеризующие деятельность контрагентов, используются преимущественно для обоснования решений в области текущей производственно-коммерческой деятельности предприятия. Указанные показатели могут быть сформированы в разрезе коммерческих банков, страховых компаний, поставщиков, покупателей (заказчиков).

Показатели, характеризующие деятельность контрагентов, используются преимущественно для обоснования решений в области текущей производственно-коммерческой деятельности предприятия. Указанные показатели могут быть сформированы в разрезе коммерческих банков, страховых компаний, поставщиков, покупателей (заказчиков).

Информация о конкуренции и конкурентах в первую очередь должна отражать сведения, характеризующие общий объем их продаж, объем передачи в разрезе важнейших сегментов, долю основных конкурентов на том рынке, на котором функционирует анализируемое предприятие, а также перспективы расширения продаж.

Информация, содержащаяся в учредительных документах, является ключевой в оценке прав отдельных групп собственников предприятия на доходы и активы. Принципиальное значение имеет информация о зарегистрированных в уставе видах деятельности.

Используемая в процессе финансового анализа внутренняя информация может быть подразделена на информацию, содержащуюся в учредительных документах предприятия, учетные данные, нормативно-плановую информацию и прочие данные.

К учётным данным относятся данные бухгалтерского учёта и отчётности, статистического учёта и отчётности, оперативного учёта и отчётности, а также выборочные учётные данные. В свою очередь, информация бухгалтерского учёта используется в процессе финансового анализа, в зависимости от его субъектов и целей проведения, и делится на данные финансового учёта и отчётности, и данные управленческого учёта.

Данные финансового учёта составляют основу информационного обеспечения системы финансового анализа. На базе этой информации проводится обобщённый анализ финансового состояния, и разрабатываются прогнозные оценки значений основных финансовых показателей.

Информация об имущественном положении предприятия отражается в бухгалтерском балансе и приложениях к нему.

Структура капитала предприятия характеризуется с помощью информации, содержащейся в бухгалтерском балансе и отчёте об изменениях капитала.

Для оценки деловой активности привлекаются данные, как бухгалтерского баланса, так и отчёта о прибылях и убытках.

Анализ доходности деятельности проводится на основе данных баланса, отчёта о прибылях и убытках и отчёта об изменениях капитала.

Вне зависимости от того, какую финансовую характеристику деятельности предприятия предполагается оценить. Необходимым элементом информационной базы анализа являются сведения, содержащиеся в положениях к отчётности. Они позволяют раскрыть, уточнить, дополнить данные основных отчётных форм

Бухгалтерская отчётность организации служит основным источником информации о её деятельности.

Наибольший объём информации, необходимой для анализа, содержит бухгалтерский баланс, актив которого характеризует имущество организации, его состав и состояние в денежной форме. В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, то есть в прямой зависимости от скорости превращения этих активов в денежную форму.

Пассив баланса отражает состав и состояние прав на имущество, возникающее в процессе хозяйственной деятельности организации у предпринимателей, акционеров, государства, инвесторов, банков и др. Все обязательства делятся между собственниками и третьими лицами.

Баланс позволяет оценить эффективность размещения капитала, его достаточность для текущей хозяйственной деятельности и развития, размер и структуру заёмных средств и эффективность их привлечения. Наиболее важные статьи баланса расшифровываются в приложении к балансу (ф. №5).

Вместе с данными формы №2 отчёта «О прибылях и убытках» и формы №3 «Отчёт об изменении капитала», формы №4 «Отчёт о движении денежных средств» и формы №5 «Приложение к бухгалтерскому балансу», баланс позволяет оценить финансовое состояние организации, рентабельность её деятельности, реализованной продукции.

В соответствии с Законом РФ о бухгалтерском учёте[6] и «Положением по ведению бухгалтерского учёта и бухгалтерской отчётности»[7], бухгалтерская отчётность коммерческих организаций предоставляется собственникам организации; налоговым органам; другим государственным органам, на которые возложена проверка отдельных сторон деятельности организации; органам Государственной статистики для обобщения и публичного использования информации внешними пользователями.

Практикой финансового анализа выработаны основные правила (методики) анализа финансовых отчётов. Условно их можно разделить на четыре типа анализа:

- горизонтальный (временной) анализ – сравнение каждой позиции отчётности с предыдущим периодом;

- вертикальный (структурный) анализ – определение структуры итоговых показателей с выявлением влияния каждой позиции отчётности на результат в целом;

- трендовый анализ – сравнение каждой позиции отчётности с рядом предшествующих периодов и определение тренда, то есть, основной тенденции динамики показателя, очищенный от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, таким образом, тренд есть перспективный, прогнозный анализ;

- анализ финансовых коэффициентов – расчёт относительных данных отчётности, выявление взаимосвязей показателей.

Кроме перечисленных методов существует также сравнительный и факторный анализ.

Сравнительный (пространственный) анализ проводится при сравнении отдельных внутрихозяйственных показателей отчётности фирмы с показателями дочерних фирм, с показателями конкурентов, со среднеотраслевыми, с соответствующими показателями прошлых периодов.

Факторный анализ позволяет оценить влияние отдельных факторов на результативный показатель.

Эти методы используются на всех этапах финансового анализа, который сопровождает формирование обобщающих показателей хозяйственной деятельности организации.

Авторы Ковалев А.И. и Волкова О Н. финансовое положение связывают с анализом финансовой отчетности1. Анализ финансовой отчетности, по их мнению, заключается в оценке показателей:

– ликвидности активов предприятия;

– финансовой устойчивости предприятия;

– деловой активности;

– рентабельности.

Указанными авторами дается следующее определение: «Финансовое состояние предприятия – это совокупность показателей, отражающих его способность погасить свои долговые обязательства»[8]. Финансовое положение определяется:

– динамикой структуры активов;

– динамикой структуры капитала;

– финансовой устойчивостью;

– платежеспособностью.

«Финансовое состояние – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. Финансовое состояние – это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), выполнения обязательств перед государством и другими хозяйствующими субъектами». Таким образом, исходя из данного определения, финансовое положение предприятия определяется его платеже- и кредитоспособностью. Тем не менее, фактически авторы Артеменко В.Г., Беллендир М.В. дополняют его оценкой деловой активности организации и рентабельности1.

Анализ платежеспособности служит оценке деятельности предприятий более чем в 88 процентов общего числа рассмотренных источников информации. Анализ финансовой устойчивости служит оценке деятельности предприятий более чем в 52 процентов.

Анализ оборачиваемости активов служит оценке деятельности предприятий в 57 процентов, а также анализ рентабельности служит оценке деятельности предприятий в 62 процентов от общего числа рассмотренных источников информации.

Таким образом, к наиболее часто применяемым инструментам, с помощью которых оценивается финансовое положение предприятия, относятся (в порядке убывания):

– анализ платежеспособности;

Большинство современных методик анализа склоняются к следующему определению коэффициентов платежеспособности и нормативам их величин.

Коэффициент абсолютной ликвидности

, (1)

, (1)

где К1 – коэффициент абсолютной ликвидности;

А1 – быстрореализуемые активы; (стр. 250+260 ф. 1)

П1 – срочные обязательства. (стр. 620 ф. 1)

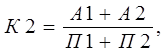

Коэффициент быстрой ликвидности

(2)

(2)

где К2 – коэффициент быстрой ликвидности;

А2 – активы средней скорости реализации; (стр. 240 ф. 1)

П2 – краткосрочные обязательства. (стр. 630+ стр. 660 ф. 1)

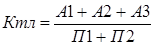

Коэффициент текущей ликвидности

, (3)

, (3)

где Ктл – коэффициент текущей ликвидности;

А3 – медленно реализуемые активы; (стр. 210+230+220+270 ф. 1)

П3 – долгосрочные пассивы. (стр. 610+640+650 ф. 1)

– анализ оборачиваемости активов;

– анализ рентабельности;

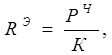

Для более полного анализа рентабельности необходимо обратится к формулам, приведенным ниже.

Значение рентабельности можно отразить с помощью формулы1 (4):

R = P / K, (4)

где R – рентабельность;

Р – прибыль;

К – капитал;

Общая рентабельность капитала представляет собой отношение балансовой прибыли к средней за отчетный период величине всего имущества предприятия. 2

(5)

(5)

где RO – общая рентабельность

Рб – балансовая прибыль;

К – среднее хронологическое значение величины валюты баланса за отчетный период:

Экономическая рентабельность чистой прибыли представляет собой отношение чистой прибыли к средней за отчетный период величине всего имущества предприятия.

(6)

(6)

где RЭ – экономическая рентабельность по чистой прибыли;

РЧ – чистая прибыль.

Финансовая рентабельность чистой прибыли представляет собой отношение чистой прибыли к средней за отчетный период величине собственного капитала2.

(7)

(7)

где RФ – финансовая рентабельность по чистой прибыли;

КС – среднее значение величины собственного капитала за отчетный период.

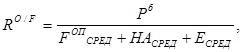

Общая рентабельность производственных фондов (производственного имущества) представляет собой отношение балансовой прибыли к средней за отчетный период величине основных производственных фондов, нематериальных активов и запасов 1

(8)

(8)

где RO/F – общая рентабельность производственных фондов

FОПСРЕД – среднее значение величины основных производственных фондов за отчетный период;

НАСРЕД – среднее значение величины нематериальных активов за отчетный период;

ЕСРЕД – среднее значение величины запасов за отчетный период.

– анализ финансовой устойчивости;

– анализ источников формирования актива;

– другие инструменты оценки эффективности.

Дата: 2019-05-28, просмотров: 327.