Характеристика предприятия

В ООО «Деалем» работает 15 человек. Структура организации включает: руководителя (учредителя), экономиста, бухгалтера, дизайнеров, менеджеров по рекламе, маркетологов, социолога, оператора. Временно для работы в организации привлекаются студенты ВУЗов (во время проведения маркетинговых исследований).

Бухгалтерский учет на предприятии ведется бухгалтерией, которая состоит из 3 человек. Форма бухгалтерского учета – журнально – ордерная.

Основные технико – экономические показатели деятельности предприятия представлены в таблице 1.

Таблица 1 - Основные финансовые показатели ЗАО «Верещагинская ПМК - 17», тыс. руб.

| № п/п | Показатель | 2004 г. | 2005 год | 2006 год | Отклонение 2006 г. от 2004 г., тыс. руб. |

| 1 | Выручка-нетто от реализации | 262031 | 354996 | 569757 | +307726 |

| 2 | Себестоимость реализации | 139133 | 214328 | 353531 | +214398 |

| 3 | Прибыль от реализации | 25883 | 34992 | 76126 | +50243 |

| 4 | Балансовая прибыль | 28466 | 37273 | 58781 | +30315 |

| 5 | Налог на прибыль | 8358 | 11791 | 15250 | +6892 |

| 6 | Чистая прибыль (после налогообложения) | 20108 | 25482 | 43531 | +23423 |

Как видим, по данным Отчетов о прибылях и убытках за 2004 – 2006 гг., практически все финансовые результаты ЗАО «Верещагинская ПМК - 17» увеличились. Выручка от реализации увеличивается более высокими темпами, чем себестоимость реализованных услуг.

Для успешного выполнения своей деятельности организация использует следующие виды имущества (основные средства): помещение организации (офис), 2 автомобиля, копировальная техника, компьютеры, принтеры, факс, телефоны, стальной сейф, а также мебель. Особенно важное значение имеют компьютеры и принтеры, т.к. только при их наличии возможна работа организации (Табл. 2).

Практически на каждое рабочее место работников ЗАО «ДВерещагинская ПМК - 17» приходится письменный стол, стул, телефон, компьютер и принтер (конечно, не считая обслуживающего персонала – уборщицы, водителя, дворника и пр.).

Все имущество организации находится в частной собственности организатора, т.е. принадлежит организации.

В конце года по имуществу организации составляется баланс наличия и движения основных средств.

Таблица 2 - Состав основных средств ЗАО «Верещагинская ПМК - 17» (руб.)

| № п/п | Вид имущества | Количество | Стоимость 1 единицы | Сумма, руб. |

| 1. | Здания, сооружения | 1 | 6909775 | 6909775 |

| 2. | Транспорт | 2 | 895000 (общая) | 895000 |

| 3. | Копировальная техника (ксерокс) | 1 | 24000 | 24000 |

| 4. | Компьютеры | 10 | 30000 | 300000 |

| 5. | Принтеры лазерные EPSON | 10 | 4500 | 45000 |

| 6. | Калькуляторы | 5 | 25 | 125 |

| 7. | Телефоны | 5 | 115 | 575 |

| 8. | Столы письменные | 15 | 1250 | 18750 |

| 9. | Стулья деревянные | 10 | 300 | 3000 |

| 10. | Стулья с металлическими рамами | 10 | 500 | 5000 |

| 11. | Металлические шкафы | 10 | 4500 | 45000 |

| 12. | Деревянные полки | 6 | 210 | 1260 |

| 13. | Факс | 1 | 1015 | 1015 |

| 14. | Стальной сейф | 1 | 15600 | 15600 |

| 15. | Принтер струйный | 1 | 5700 | 5700 |

| Итого | 8269800 |

Всего предприятие имеет основных средств на сумму 8269800 руб.

2.2. Документальное оформление поступления основных средств

Первоначальное оформление основных средств в организации происходит в зависимости от ее организационно - правовой формы

При учёте основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены постановлением Госкомстата России от 21.01.2003. №7:

1. Форма № ОС-1 "Акт приемки – передачи объекта основных средств (кроме зданий, сооружений)". Форма применяется при зачислении в состав основных средств отдельных объектов для учета ввода их в эксплуатацию, кроме тех случаев, когда ввод объектов в действие должен в соответствии с существующим законодательством оформляться в особом порядке; а так же для исключения из состава основных средств объектов, передаваемых другому предприятию.

2. Форма № ОС-2 "Накладная на внутреннее перемещение основных средств". Форма применяется для оформления внутреннего перемещение основных средств их одного подразделения (цеха, участка, отдела) предприятия в другое и передачи основных средств со склада (из запаса) в эксплуатацию.

3. Форма № ОС-3 "Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств". Применяется для оформления приемки основных средств из ремонта, реконструкции и модернизации и соответственно их сдачи. После передачи утвержденного акта в бухгалтерию делается соответствующая пометка в инвентарной карточке учета основных средств.

4. Форма № ОС-4 "Акт на списание основных средств (кроме автотранспортных средств)". Эта форма служит для оформления выбытия основных средств (кроме автотранспорта) при полной или частичной их ликвидации.

5. Форма № ОС-6 "Инвентарная карточка учета основных средств". Применяется для учета всех видов основных средств. Карточки ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании накладной (форма № ОС-1), технической или другой документации на данный объект. По данным акта формы № ОС-2 и № ОС-3 в карточку делаются записи о законченных работах по достройке, дооборудованию, реконструкции и ремонте объекта.

6. Форма № ОС -14 ”Акт о приеме (поступлении) оборудования”. Форма применяется при зачислении в состав основных средств оборудования для учета ввода их в эксплуатацию.

7. Форма № ОС -15 ”Акт о приемке - передаче оборудования в монтаж”. Форма применяется при передаче оборудования в монтаж монтажным организациям.

8. форма № ОС-16 ”Акт о выявленных дефектах оборудования” оформляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также составляется по результатам контроля.

Поступление основных средств на предприятие может осуществляться: путем купли-продажи, аренды, вклада в уставный капитал, строительства или обмена на другие материальные ценности. Их можно получить безвозмездно в виде финансовой помощи.

|

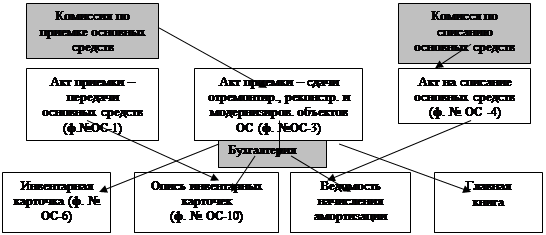

Рис. 1. Схема документооборота по операциям с основными средствами в ЗАО «ДВерещагинская ПМК - 17».

В ЗАО «Верещагинская ПМК - 17» поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет акт о приема-передачи объекта основных средств в одном экземпляре на каждый объект в отдельности (ф. № ОС-1) Акт утверждает руководитель. При передаче основных средств другой организации акт составляется в двух экземплярах - для передающей и принимающей основные средства организации. После оформления акт приемки-передачи основных средств передают в бухгалтерию, где на основании акта открывают инвентарную карточку (ф. № ОС-6).

Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел предприятия по месту эксплуатации. Акт приемки и передачи основных средств составляется двумя сторонами–принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа.

Каждому инвентарному объекту присваивают инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее, чем через 5 лет после выбытия. Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем.

Дата: 2019-05-28, просмотров: 418.