Содержание

Введение................................................................................................. 3

Глава 1. Значение учета основных средств в условиях рыночной экономики................................................................................................................ 6

1.1.Классификация основных средств.................................................. 6

1.2.Нормативно-правовое регулирование учета основных средств.. 9

Глава 2.Оорганизация учета основных средств в ЗАО «Верещагинская ПМК № 17»........................................................................................................ 14

2.1.Характеристика предприятия....................................................... 14

2.2. Документальное оформление поступления основных средств... 15

2.3.Синтетический учет поступления основных средств................... 19

2.4.Аналитический учет поступления основных средств................... 30

Глава 3. Предложения по совершенствованию учета основных средств 33

Заключение........................................................................................... 36

Список использованной литературы.................................................. 38

Введение

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Актуальность выбранной темы состоит в том, что производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Основные средства являются главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы (срока полезного использования) путем начисления износа (амортизации) по установленным или рассчитываемым самостоятельно нормам.

От количества, стоимости, технического уровня, эффективности использования основных средств во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, рентабельность, устойчивость финансового состояния, производство услуг и пр.

Основные фонды учитываются с помощью баланса основного капитала. Он представляет собой таблицу, данные которой характеризуют объем, структуру, воспроизводство и использование основных фондов.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Наряду с выходом Закона РФ «О бухгалтерском учете», введено Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Имели место серьезные изменения и дополнения в Законы РФ «Об основах налоговой системы в Российской Федерации», «О налоге на добавленную стоимость» и ряд других Законов РФ. С 1 января 2001 г. введена в действие часть вторая Налогового кодекса Российской Федерации.

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

Цель написания курсовой работы – раскрыть теоретические основы учета основных средств.

Теоретическую основу курсовой работы составили: Федеральный закон «О бухгалтерском учете», Налоговый кодекс РФ, экономическая и юридическая литература.

Целью настоящей курсовой работы является изучение действующей практики учета поступления основных средств.

В соответствии с настоящей целью в работе предлагалось решить следующие задачи:

- рассмотреть экономическое содержание основных средств;

- изучить действующую практику учета их поступления;

изучение порядка документального оформления поступления основных средств.

Объектом исследования является Закрытое Акционерное Общество «Верещагинская ПМК - 17».

При написании работы были использованы следующие методы: метод сравнительного анализа, статистический метод.

Период исследования – 2004 – 2006 гг.

Характеристика предприятия

В ООО «Деалем» работает 15 человек. Структура организации включает: руководителя (учредителя), экономиста, бухгалтера, дизайнеров, менеджеров по рекламе, маркетологов, социолога, оператора. Временно для работы в организации привлекаются студенты ВУЗов (во время проведения маркетинговых исследований).

Бухгалтерский учет на предприятии ведется бухгалтерией, которая состоит из 3 человек. Форма бухгалтерского учета – журнально – ордерная.

Основные технико – экономические показатели деятельности предприятия представлены в таблице 1.

Таблица 1 - Основные финансовые показатели ЗАО «Верещагинская ПМК - 17», тыс. руб.

| № п/п | Показатель | 2004 г. | 2005 год | 2006 год | Отклонение 2006 г. от 2004 г., тыс. руб. |

| 1 | Выручка-нетто от реализации | 262031 | 354996 | 569757 | +307726 |

| 2 | Себестоимость реализации | 139133 | 214328 | 353531 | +214398 |

| 3 | Прибыль от реализации | 25883 | 34992 | 76126 | +50243 |

| 4 | Балансовая прибыль | 28466 | 37273 | 58781 | +30315 |

| 5 | Налог на прибыль | 8358 | 11791 | 15250 | +6892 |

| 6 | Чистая прибыль (после налогообложения) | 20108 | 25482 | 43531 | +23423 |

Как видим, по данным Отчетов о прибылях и убытках за 2004 – 2006 гг., практически все финансовые результаты ЗАО «Верещагинская ПМК - 17» увеличились. Выручка от реализации увеличивается более высокими темпами, чем себестоимость реализованных услуг.

Для успешного выполнения своей деятельности организация использует следующие виды имущества (основные средства): помещение организации (офис), 2 автомобиля, копировальная техника, компьютеры, принтеры, факс, телефоны, стальной сейф, а также мебель. Особенно важное значение имеют компьютеры и принтеры, т.к. только при их наличии возможна работа организации (Табл. 2).

Практически на каждое рабочее место работников ЗАО «ДВерещагинская ПМК - 17» приходится письменный стол, стул, телефон, компьютер и принтер (конечно, не считая обслуживающего персонала – уборщицы, водителя, дворника и пр.).

Все имущество организации находится в частной собственности организатора, т.е. принадлежит организации.

В конце года по имуществу организации составляется баланс наличия и движения основных средств.

Таблица 2 - Состав основных средств ЗАО «Верещагинская ПМК - 17» (руб.)

| № п/п | Вид имущества | Количество | Стоимость 1 единицы | Сумма, руб. |

| 1. | Здания, сооружения | 1 | 6909775 | 6909775 |

| 2. | Транспорт | 2 | 895000 (общая) | 895000 |

| 3. | Копировальная техника (ксерокс) | 1 | 24000 | 24000 |

| 4. | Компьютеры | 10 | 30000 | 300000 |

| 5. | Принтеры лазерные EPSON | 10 | 4500 | 45000 |

| 6. | Калькуляторы | 5 | 25 | 125 |

| 7. | Телефоны | 5 | 115 | 575 |

| 8. | Столы письменные | 15 | 1250 | 18750 |

| 9. | Стулья деревянные | 10 | 300 | 3000 |

| 10. | Стулья с металлическими рамами | 10 | 500 | 5000 |

| 11. | Металлические шкафы | 10 | 4500 | 45000 |

| 12. | Деревянные полки | 6 | 210 | 1260 |

| 13. | Факс | 1 | 1015 | 1015 |

| 14. | Стальной сейф | 1 | 15600 | 15600 |

| 15. | Принтер струйный | 1 | 5700 | 5700 |

| Итого | 8269800 |

Всего предприятие имеет основных средств на сумму 8269800 руб.

2.2. Документальное оформление поступления основных средств

Первоначальное оформление основных средств в организации происходит в зависимости от ее организационно - правовой формы

При учёте основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены постановлением Госкомстата России от 21.01.2003. №7:

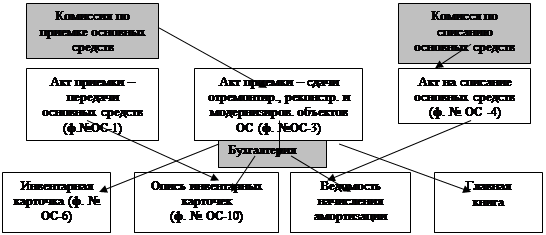

1. Форма № ОС-1 "Акт приемки – передачи объекта основных средств (кроме зданий, сооружений)". Форма применяется при зачислении в состав основных средств отдельных объектов для учета ввода их в эксплуатацию, кроме тех случаев, когда ввод объектов в действие должен в соответствии с существующим законодательством оформляться в особом порядке; а так же для исключения из состава основных средств объектов, передаваемых другому предприятию.

2. Форма № ОС-2 "Накладная на внутреннее перемещение основных средств". Форма применяется для оформления внутреннего перемещение основных средств их одного подразделения (цеха, участка, отдела) предприятия в другое и передачи основных средств со склада (из запаса) в эксплуатацию.

3. Форма № ОС-3 "Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств". Применяется для оформления приемки основных средств из ремонта, реконструкции и модернизации и соответственно их сдачи. После передачи утвержденного акта в бухгалтерию делается соответствующая пометка в инвентарной карточке учета основных средств.

4. Форма № ОС-4 "Акт на списание основных средств (кроме автотранспортных средств)". Эта форма служит для оформления выбытия основных средств (кроме автотранспорта) при полной или частичной их ликвидации.

5. Форма № ОС-6 "Инвентарная карточка учета основных средств". Применяется для учета всех видов основных средств. Карточки ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании накладной (форма № ОС-1), технической или другой документации на данный объект. По данным акта формы № ОС-2 и № ОС-3 в карточку делаются записи о законченных работах по достройке, дооборудованию, реконструкции и ремонте объекта.

6. Форма № ОС -14 ”Акт о приеме (поступлении) оборудования”. Форма применяется при зачислении в состав основных средств оборудования для учета ввода их в эксплуатацию.

7. Форма № ОС -15 ”Акт о приемке - передаче оборудования в монтаж”. Форма применяется при передаче оборудования в монтаж монтажным организациям.

8. форма № ОС-16 ”Акт о выявленных дефектах оборудования” оформляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также составляется по результатам контроля.

Поступление основных средств на предприятие может осуществляться: путем купли-продажи, аренды, вклада в уставный капитал, строительства или обмена на другие материальные ценности. Их можно получить безвозмездно в виде финансовой помощи.

|

Рис. 1. Схема документооборота по операциям с основными средствами в ЗАО «ДВерещагинская ПМК - 17».

В ЗАО «Верещагинская ПМК - 17» поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет акт о приема-передачи объекта основных средств в одном экземпляре на каждый объект в отдельности (ф. № ОС-1) Акт утверждает руководитель. При передаче основных средств другой организации акт составляется в двух экземплярах - для передающей и принимающей основные средства организации. После оформления акт приемки-передачи основных средств передают в бухгалтерию, где на основании акта открывают инвентарную карточку (ф. № ОС-6).

Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел предприятия по месту эксплуатации. Акт приемки и передачи основных средств составляется двумя сторонами–принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа.

Каждому инвентарному объекту присваивают инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или консервации. Инвентарный номер прикрепляется или обозначается на учитываемом предмете и обязательно указывается в документах, связанных с движением основных средств.

Инвентарные номера выбывших объектов могут присваиваться другим, вновь поступившим основным средствам не ранее, чем через 5 лет после выбытия. Арендуемые основные средства значатся у арендатора под инвентарными номерами, присвоенными им арендодателем.

Заключение

На основе изложенного материала можно сделать следующие выводы.

Ведение бухгалтерского учета представлено на примере ЗАО «Верещагинская ПМК - 17». Бухгалтерский учет средств на предприятии ведется согласно нормативных документов и методических указаний и оформляется первичными документами унифицированных форм, утвержденных Госкомстатом РФ. Аналитический учет в ЗАО «Верещагинская ПМК - 17» основных средств ведется по каждому объекту на инвентарных карточках, которые подлежат регистрации в специальной описи. Износ основных средств начисляется в соответствии с установленными нормами. Начисление амортизации производится как линейным, так и другими способами.

Основным общим недостатком системы учета основных средств является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. Также на предприятии инвентарные карточки учета основных средств ведут выборочно, иногда в бухгалтерии просто «забывают» заводить карточки. Как недостаток автоматизации бухгалтерского учета в ЗАО «Верещагинская ПМК - 17» можно отметить использование устаревших версий программ автоматизации бухгалтерского учета. Установленная версия «БЭСТ» работает уже 4 года и обновлялась только 1 раз в связи с переходом на новый план счетов.

На предприятии уже рассматривался вопрос о том, чтобы установить программу «ИНФИН». Программа дает возможности при обработке бухгалтерских проводок сразу заполнять первичные документы, отказаться от «ручного» заполнения инвентарных карточек. Кроме того, предлагается: держать под контролем амортизацию основных средств, т.к. по некоторым объектам начисленный износ уже почти достиг стоимости; вести строгий контроль за деятельностью бухгалтерии (будет выполняться руководителем и главным бухгалтером предприятия).

Таким образом, с учетом предложенных мероприятий, ведение бухгалтерского учета основных средств в ЗАО «Верещагинская ПМК - 17» будет улучшено, что положительно скажется на общей работе предприятия и позволит облегчить труд бухгалтеров.

Список использованной литературы

Содержание

Введение................................................................................................. 3

Глава 1. Значение учета основных средств в условиях рыночной экономики................................................................................................................ 6

1.1.Классификация основных средств.................................................. 6

1.2.Нормативно-правовое регулирование учета основных средств.. 9

Глава 2.Оорганизация учета основных средств в ЗАО «Верещагинская ПМК № 17»........................................................................................................ 14

2.1.Характеристика предприятия....................................................... 14

2.2. Документальное оформление поступления основных средств... 15

2.3.Синтетический учет поступления основных средств................... 19

2.4.Аналитический учет поступления основных средств................... 30

Глава 3. Предложения по совершенствованию учета основных средств 33

Заключение........................................................................................... 36

Список использованной литературы.................................................. 38

Введение

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения.

В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала.

Актуальность выбранной темы состоит в том, что производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда.

Основные средства являются главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе.

Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы (срока полезного использования) путем начисления износа (амортизации) по установленным или рассчитываемым самостоятельно нормам.

От количества, стоимости, технического уровня, эффективности использования основных средств во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, рентабельность, устойчивость финансового состояния, производство услуг и пр.

Основные фонды учитываются с помощью баланса основного капитала. Он представляет собой таблицу, данные которой характеризуют объем, структуру, воспроизводство и использование основных фондов.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Наряду с выходом Закона РФ «О бухгалтерском учете», введено Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Имели место серьезные изменения и дополнения в Законы РФ «Об основах налоговой системы в Российской Федерации», «О налоге на добавленную стоимость» и ряд других Законов РФ. С 1 января 2001 г. введена в действие часть вторая Налогового кодекса Российской Федерации.

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия.

Цель написания курсовой работы – раскрыть теоретические основы учета основных средств.

Теоретическую основу курсовой работы составили: Федеральный закон «О бухгалтерском учете», Налоговый кодекс РФ, экономическая и юридическая литература.

Целью настоящей курсовой работы является изучение действующей практики учета поступления основных средств.

В соответствии с настоящей целью в работе предлагалось решить следующие задачи:

- рассмотреть экономическое содержание основных средств;

- изучить действующую практику учета их поступления;

изучение порядка документального оформления поступления основных средств.

Объектом исследования является Закрытое Акционерное Общество «Верещагинская ПМК - 17».

При написании работы были использованы следующие методы: метод сравнительного анализа, статистический метод.

Период исследования – 2004 – 2006 гг.

Глава 1. Значение учета основных средств в условиях рыночной экономики

Дата: 2019-05-28, просмотров: 375.