Одна из важных задач финансового менеджмента – своевременное выявление признаков банкротства организации, которое связано с ее неплатежеспособностью.

Во всех странах процесс банкротства, т.е. признание предприятия неплатежеспособным, регулируется государством посредством специально издаваемых законодательных актов и правительственных документов. В Российской Федерации основной такой акт – Закон Российской Федерации «О несостоятельности (банкротстве) предприятий».

Закон определяет несостоятельность (банкротство) как неспособность удовлетворять требования кредиторов по денежным обязательствам или исполнять обязанность по уплате обязательных платежей, если соответствующие обязательства или обязанности не исполнены должником в течение трех месяцев с момента наступления даты их исполнения.

Что касается физического лица, то сумма его обязательств должна превышать стоимость принадлежащего ему имущества.

Дело о банкротстве может быть возбуждено арбитражным судом, если требования к должнику – юридическому лицу в совокупности составляют не менее 100 000 руб., а к должнику-гражданину – не менее 1000 руб.

Помимо реального банкротства, которое может быть объявлено должником добровольно или возбуждено по решению арбитражного суда, существует еще:

• умышленное банкротство, когда собственником или руководителем предприятию преднамеренно наносится ущерб в личных интересах или в интересах иных лиц;

• фиктивное банкротство – заведомо ложное объявление предприятием о своей несостоятельности в целях введения в заблуждение кредиторов для получения oт них отсрочки или рассрочки причитающихся кредиторам платежей или скидки с долгов.

Помимо добровольного объявления предприятием себя банкротом, существуют и другие возможности для возбуждения процедуры банкротства. Так, правом на обращение в арбитражный суд с заявлением о признании должника банкротом в связи с исполнением денежных обязательств обладают должник, кредитор и прокурор, а в случае неисполнения требований по уплате обязательных платежей – также налоговые и иные уполномоченные в соответствии с федеральным законом органы.

В случае положительного решения к предприятию-банкроту могут быть применены два вида процедур:

• реорганизация – с целью вывести предприятие из кризисного состояния;

• ликвидация – раздел имущества предприятия-должника между кредиторами и погашение претензий кредиторов.

Реорганизация предполагает принятие ряда мер.

1. Наблюдение. В течение периода наблюдения проводятся мероприятия, направленные на выявление экономического состояния должника и способов решения его дальнейшей судьбы. При этом руководство предприятия не отстраняется от своих обязанностей, хотя ряд его прав можно реализовать только с согласия временного управляющего. Временный управляющий изучает и выявляет количество и состояние активов должника, наличие и характер дебиторской задолженности, перспективность деятельности предприятия-должника, требования кредитора, состав имущества должника, находящегося у третьих лиц.

2. В соответствии с законом 2002 г. введена новая процедура – финансовое оздоровление, которая применяется к должнику в целях восстановления платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности.

3. Внешнее управление является третьим шагом в мерах реорганизационных процедур. С момента введения внешнего управления и назначения внешнего управляющего руководство предприятием устраняется и его место занимает внешний управляющий; вводится мораторий на удовлетворение требований кредиторов по долговым обязательствам и обязательным платежам должника. Основная задача внешнего управляющего – разработать план внешнего управления по выводу предприятия из кризисного состояния и по возможности реализовать его, не доводя дело до конкурсного производства. Законом предусмотрен и срок для этого – 12 месяцев; этот срок может быть продлен еще на 6 месяцев.

4. Конкурсное производство – процедура банкротства, применяемая к должнику, объявленному банкротом, в целях соразмерного удовлетворения требований кредиторов. Конкурсный управляющий, который назначается для проведения конкурсного производства, принимает в свое ведение имущество должника, проводит его инвентаризацию, оценку, анализирует финансовое состояние предприятия, предъявляет третьим лицам требования о взыскании долгов, осуществляет поиск, выявление и возврат имущества.

Все имущество предприятия-должника реализуется на открытых торгах, а вырученные средства используются для удовлетворения требований кредиторов в соответствии с установленной законом очередностью:

• вне очереди покрываются судебные расходы;

• в первую очередь удовлетворяются требования граждан, перед которыми

должник несет ответственность за причинение вреда жизни и здоровью;

• во вторую очередь проводятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, и по выплате вознаграждений по авторским договорам;

• в третью очередь удовлетворяются требования кредиторов по обязательным платежам, обеспеченным залогом имущества должника;

• в четвертую очередь удовлетворяются требования по обязательным платежам в бюджет и во внебюджетные фонды;

• в пятую очередь проводятся расчеты с другими кредиторами.

Среди процедур банкротства только конкурсное производство связано с разделением конкурсной массы среди кредиторов и, таким образом, прекращением деятельности предприятия; что же касается остальных процедур – наблюдения, внешнего управления, то их основная цель – вывести предприятие из кризисного состояния, т.е. осуществить антикризисное управление.

Причины банкротства лежат внутри предприятия и вне его. По оценкам зарубежных исследователей, 1/3 составляют причины внешнего и 2/3 – внутреннего характера; при этом обобщающим показателем является плохой менеджмент. Однако специфика российской действительности такова, что у нас соотношения этих причин обратны: 1/3 – это внутренние причины и 2/3 – внешние, поскольку внешняя среда определяет финансовое состояние предприятий, что коренным образом связано с реструктуризацией экономической системы, начавшейся с 1992 г.

Мониторинг управления банкротством предприятия представляет собой сформулированную на макроуровне систему сбора данных и расчета показателей о состоянии предприятий, позволяющих диагностировать возникновение банкротства, отслеживать тенденции и динамику происходящих изменений и на этой основе принимать рациональные управленческие решения.

В нашей стране мониторинг осуществляется на основании распоряжений Федеральной службы России по финансовому оздоровлению и банкротству. Важным элементом мониторинга является диагностика банкротства, наиболее раннее выявление его признаков, ухудшения показателей работы предприятия.

Существует ряд внешних признаков будущего неблагополучия предприятия:

• отрицательная реакция партнеров по бизнесу, поставщиков,

кредиторов, банков, потребителей продукции на мероприятия, проводимые предприятием;

• частая реорганизация как самого предприятия, так и его подразделений;

• частая и необоснованная смена поставщиков предприятия;

• рискованная закупка сырья и материалов;

• изменения в структуре управления предприятием, особенно в высших элементах власти;

• ограничение коммерческой деятельности предприятия органами власти;

• отмена и изъятие лицензий;

• неэффективность финансового управления, включая задержки с предоставлением отчетности;

• изменение в структуре баланса;

• разбалансирование дебиторской и кредиторской задолженностей;

• резкое изменение материальных запасов;

• падение прибыльности предприятия;

• обесценение акций предприятия.

Структура баланса предприятия признается неудовлетворительной, а предприятие неплатежеспособным, если выполняется одно из следующих условий:

1. Коэффициент текущей ликвидности на конец отчетного периода имеет значение 2, рассчитываем по следующей формуле:

Ктлкг =  ; (3.1)

; (3.1)

где А0 – оборотные средства;

Н – кредиторская задолженность;

М – краткосрочные кредиты и займы;

Ктлкг =  ;

;

Рассчитываем коэффициент текущей ликвидности на начало отчетного периода.

Ктлнг =

Из данного расчета видно, что показатели на начало отчетного периода и на конец года не соответствуют нормативному значению.

Вторым важным показателем состояния организации на краткосрочную перспективу является обеспеченность ее собственными оборотными средствами. Собственные оборотные средства абсолютный показатель, показывающий какая сумма оборотных средств остается в распоряжении организации после расчетов по краткосрочным обязательствам. Размер собственных оборотных средств определяется как разница между оборотными активами (А) и краткосрочными пассивами. Коэффициент обеспеченности собственными оборотными средствами рассчитывается делением рабочего капитала на оборотные активы.

К0 =  ; (3.2)

; (3.2)

где ЕС – собственные оборотные средства;

М0 – общая стоимость оборотных средств;

Собственные оборотные средства можно рассчитать по следующей формуле:

ЕС = А0 - КН; (3.3)

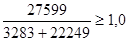

ЕС на конец года = 27599 – 3283 = 24,3 тыс. руб.

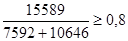

ЕС на начало года = 15589 – 7592 = 7997 тыс. руб.

Рассчитываем коэффициент обеспеченности собственными оборотными средствами на отчетный период.

Кокг = 24,3 / 27589 = 0,0008;

Конг = 7997 / 15589 = 0,5;

Основываясь на данных расчетов можно сделать вывод о том, что структура баланса предприятия является неудовлетворительной, а предприятие неплатежеспособным, так как величина коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами не достигают нормативного значения. Коэффициент текущей ликвидности на начало года составляет 0,8, на конец года 1,0. Коэффициент обеспеченности собственными оборотными средствами на конец года составляет 0,0008, и на начало года 0,5.

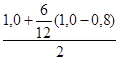

При неудовлетворительной структуре баланса для проверки реальной возможности предприятия восстановить свою платежеспособность сроком на 6 месяцев рассчитывается коэффициент восстановления платежеспособности.

Квосст =  ; (3.4)

; (3.4)

где Ктлнг и Ктлкг – фактическое значение коэффициента текущей

ликвидности на конец и на начало отчетного периода;

3 – отчетный период в месяцах;

2 – нормативное значение коэффициента текущей ликвидности;

Квосст =  = 0,15.

= 0,15.

Произведенные расчеты отразим в таблице 4.

Таблица 4 Показатели оценки вероятности возникновения банкротства предприятия

| Показатели | На начало года | На момент установления неплатеже-способности | Норма коэффициента |

| 1. Коэффициент текущей ликвидности (К) | 0,80 | 1 | > 2.00 |

| 2. Коэффициент обеспеченности собственными оборотными средствами (К) | 0,50 | 0,008 | > 0.10 |

| 3. Коэффициент восстановления неплатежеспособности (К) | - | 0,150 | > 1.00 |

| 4. Коэффициент утраты платежеспособности | - | - | > 1.00 |

Из данных расчетов можно сделать вывод о том, что предприятие не может восстановить свою платежеспособность в течение 6 месяцев, так как значение коэффициента равно 0,15, что меньше нормативного значения.

Дата: 2019-05-28, просмотров: 346.