Вторая ситуация характеризуется тем, что в процессе производства сварной конструкции возникает потребность в инвестициях для приобретения необходимого оборудования.

Необходимо оценить экономическую выгоду данного предложения с учётом полученных инвестиций. Экономическая эффективность, предлагаемых решений, будет сводится к экономической оценке инвестиций. В соответствии с основами стандарта экономической оценки инвестиций, оценка инвестиций осуществляется путем расчета четырех показателей:

- NPV – чисто текущая стоимость;

- PP – срок окупаемости;

- IRR – внутренняя ставка доходности;

- PI – индекс доходности.

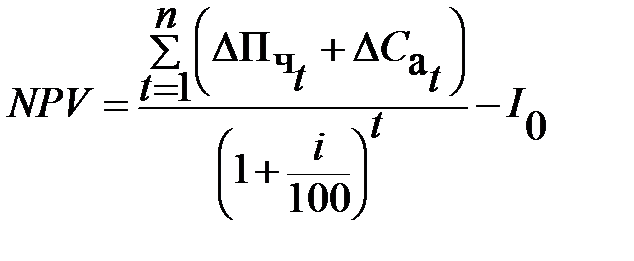

Данный показатель характеризует эффективность инвестиции в абсолютном выражении. Он показывает насколько прирастут доходы предприятия в результате замены существующего процесса на предлагаемый. Оценку инвестиций в новый процесс следует признать оправданной, если  > 0.

> 0.

Расчет чистой текущей стоимости (NVP) может быть установлен по формуле

, ,

| (170) |

где  – продолжительность расчетного периода, в течение которого предприятие может воспользоваться результатами функционирования предлагаемого (нового) процесса (в курсовой работе величину можно принять 5 годам);

– продолжительность расчетного периода, в течение которого предприятие может воспользоваться результатами функционирования предлагаемого (нового) процесса (в курсовой работе величину можно принять 5 годам);

– изменение чистой прибыли, получаемой в

– изменение чистой прибыли, получаемой в  году, руб./год;

году, руб./год;

– изменение амортизационных отчислений в

– изменение амортизационных отчислений в  году, руб./год;

году, руб./год;

– инвестиции, осуществляемые в начальный момент (

– инвестиции, осуществляемые в начальный момент (  );

);

– ставка дисконтирования, учитывающая плату за привлечение финансовых ресурсов.

– ставка дисконтирования, учитывающая плату за привлечение финансовых ресурсов.

Для того, чтобы воспользоваться формулой (170), необходимо отдельно рассчитать ее составляющие.

Изменение чистой прибыли, получаемой в году, определяется по формуле

, ,

| (171) |

где  – изменение текущих расходов в году, руб./год;

– изменение текущих расходов в году, руб./год;

– годовой объем производства продукции, в году;

– годовой объем производства продукции, в году;

– изменение амортизационных отчислений в году, руб./год;

– ставка налога на прибыль.

– ставка налога на прибыль.

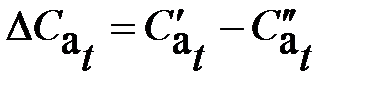

Изменение амортизационных отчислений в году представляет собой разность затрат на амортизацию основных средств, занятых по существующему и предлагаемому варианту в соответствующем году и выражается формулой:

, ,

| (172) |

где  и

и  – затраты на амортизацию соответственно по существующему и предлагаемому процессами, руб./год.

– затраты на амортизацию соответственно по существующему и предлагаемому процессами, руб./год.

Поскольку для сварочного оборудования срок полезного использования устанавливается в интервале 5-7 лет, то можно предположить, что по существующему процессу основные средства себя полностью с амортизировали, т.е.  .

.

Для расчета чистой текущей стоимости вводимого метода построим табл. 6.8.

Затраты на амортизацию оборудования выражаются формулой:

| (173) |

где  – цена оборудования соответствующего вида;

– цена оборудования соответствующего вида;

– срок полезного использования оборудования (для сварочного оборудования Тпи = 5-7 лет).

– срок полезного использования оборудования (для сварочного оборудования Тпи = 5-7 лет).

Расчет срока окупаемости (PP) осуществляем по формуле

=n + (Дn/Дn+1), =n + (Дn/Дn+1),

| (174) |

где n – год расчетного периода, в котором накопленный дисконтированный поток последний раз принимает отрицательное значение;

Дn – непокрытая часть накопленного денежного потока в момент года n;

Дn+1 – денежный поток в году n+1, направленный на возмещение непокрытой части данного потока.

Таблица 6.8

Расчет чистой текущей стоимости

| Наименование показателей | Расчетный период, годы | |||||

| 0 | 1 | 2 | 3 | … | n | |

Коэффициент загрузки,

| ||||||

Годовой объем производства, ед./год

| ||||||

| Удельная экономия на текущих издержках , руб./ед.

| ||||||

Годовая экономия на текущих издержках, руб/год, (  ) )

| ||||||

| Амортизационные отчисления по новому (предлагаемому) процессу | ||||||

Изменение годовой прибыли, руб/год, (  ) )

| ||||||

Налог на прибыль, руб./год, (24% от  ) )

| ||||||

Изменение чистой прибыли, руб./год (  ) )

| ||||||

Чистый денежный поток от операционной деятельности руб./год

(  ) )

| ||||||

| Инвестиции, руб. | ||||||

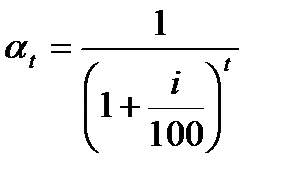

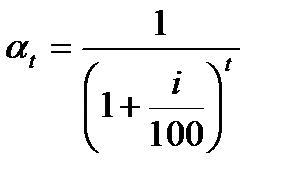

Коэффициент дисконтирования,

при при

| ||||||

Дисконтированный денежный поток

| ||||||

| Накопленный дисконтированный денежный поток | ||||||

Расчет индекса доходности (PI) проведем по формуле:

| РI=1+(NPV/I0), | (175) |

где I0 – размер инвестиций.

Формально проект признается эффективным, если PI>1.0.

Расчёт внутренней нормы доходности (IRR). Данный показатель имеет богатое экономическое содержание. Во-первых, по тому насколько IRR превышает ставку дисконтирования можно судить о степени эффективности инвестиции. Во-вторых, по разности данных показателей (IRR - i) можно судить о запасе финансовой прочности и риска проекта. Чем больше эта разность, тем устойчивее проект к неблагоприятным изменениям различных важнейших параметров проекта. В-третьих, внутренняя норма доходности показывает предельную плату за привлечение финансовых ресурсов, при превышении которой инвестиционный проект становится не эффективным.

Таблица 6.9

Расчёт чистой текущей стоимости NPV

| Наименование показателей | Расчетный период, годы | |||||

| 0 | 1 | 2 | 3 | … | n | |

Чистый денежный поток

(при  ) )

| ||||||

| Накопленный денежный поток (при )

| ||||||

Коэффициент дисконтирования

при 15%

при 15%

| ||||||

| Дисконтированный денежный поток | ||||||

Накопленный денежный поток

(при  ) )

| ||||||

Коэффициент дисконтирования

при при

| ||||||

| Дисконтированный денежный поток | ||||||

Накопленный денежный поток

(при  ) )

| ||||||

Количественно данный показатель может быть установлен графическим путём. Для этого необходимо построить график зависимости NPV = f(i). Для построения графика необходимо определить NPV для нескольких значений ставок дисконтирования табличным путём. Расчётные значения NPV приведены в табл. 6.9 и 6.10.

Таблица 6.10

Зависимость чистой текущей стоимости NPV

в зависимости от ставки дисконтирования i

| Ставка дисконтирования, %, i | 0 | … | … | 100 |

| Чистая текущая стоимость, руб. NPV |

Далее по результатам расчетов на основании выявленных размеров эффектов делается вывод о выборе одного из представленных вариантов проведения сварочных работ.

7 ОПРЕДЕЛЕНИЕ ЭКОНОМИЧЕСКОГО ЭФФЕКТА

Дата: 2019-05-28, просмотров: 341.