Оглавление

Введение…………………………………………………………………...………3

1. Налоги как инструмент государственного экономического регулирования……………………………………………………………………..5

1.1. Сущность и развитие налогообложения………………….……………….5

1.2. Функции налогов и принципы налогообложения………………………..21

1.3. Налоги - инструмент государственного регулирования экономики…..30

2. Государственное регулирование налоговых отношений…………………..45

2.1. Сущность налоговой системы РФ………………………………………45

2.2. Воздействие государственной реформы на налоговую систему……..45

2.3. Формы и методы государственного регулирования налоговых отношений………………………………………………………………………..50

Заключение………………………………………….……………..……………..54

Список использованной литературы……………………………………….…59

Приложения……………………………………………………………………...62

Введение

Тема данной работы актуальна, потому что налоги представляют собой один из важнейших финансовых рычагов, с помощью которых государство воздействует на экономику в стране. Налоговая система представляет собой мощнейший экономический регулятор, который активно воздействует на рынок и на другие экономические сферы. Налоговое регулирование обеспечивает взаимосвязь общегосударственных интересов и интересов предпринимателей, организаций независимо от их ведомственной подчиненности, формы собственности, организационно-правовой формы и т.д.

В настоящее время важность наличия стабильной налоговой системы, создания и применения эффективных методов налогового регулирования и контроля осознает каждый человек. Однако на лицо несовершенность и нестабильность системы налогообложения в России, она содержит множество пробелов.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основной источник доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Важное место отводится налогам, как экономическому рычагу, при помощи которого государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Поэтому тема работы «Налоги как инструмент государственного регулирования экономики» сегодня особенно актуальна. При правильно - организованном учете налоговых платежей есть возможность найти пути повышения собираемости налогов, увеличения их поступления в бюджет. Отчетность о поступлении платежей в бюджеты всех уровней позволяет получать более полную, точную, достоверную информацию о собираемости налогов, пеней за несвоевременно внесенные суммы в бюджет, а также, штрафных санкций за нарушение налогового законодательства.

Целью написания данной работы является изучение налогов как инструмента государственного регулирования экономики.

Задачи работы следующие:

- рассмотреть сущность налогов как инструмента государственного экономического регулирования;

- исследовать сущность налогов, возникновение и развитие налогообложения в РФ.

Данная тема рассмотрена в своих книгах и монографиях многими современными учеными – экономистами, это: Базелер У., Сабов З., Хайнрих Й., Кох В., Комаров В.Е., Чернявский У.Г. и многими другими.

Глава 1. Налоги как инструмент государственного экономического регулирования

Налоговая ре политика ре в ре настоящее ре время ре в ре большинстве ре стран ре с ре развитой ре рыночной ре экономикой ре ориентируется ре в ре основном ре на ре теоретические ре постулаты ре экономики ре предложения ре (ЭП). ре Экономика ре предложения ре - ре это ре направление ре одной ре из ре школ ре современной ре экономической ре мысли, ре сутью ре которого ре является ре усиление ре в ре макроэкономической ре политике ре роста ре естественного ре уровня ре национального ре продукта ре за ре счет ре стимулирующей ре роли ре сокращения ре предельной ре доли ре налога. ре Это ре направление ре возникло ре в ре связи ре с ре кризисными ре явлениями, ре поразившими ре экономику ре ведущих ре промышленно ре развитых ре стран ре в ре конце ре 1970-х ре - ре начале ре 1980-х ре гг.

Такие ре проблемы ре экономики ре как ре инфляция, ре снижение ре темпов ре экономического ре роста, ре безработица, ре рост ре "теневой" ре экономики ре и ре пр. ре данная ре теория ре предлагает ре решать ре путем ре радикального ре снижения ре предельных ре налоговых ре ставок.

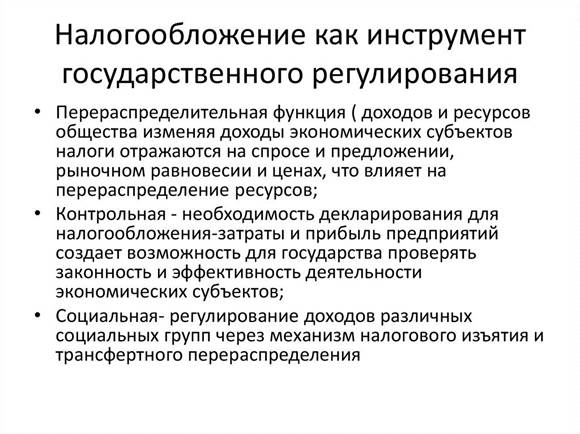

Сегодня ре налоги ре являются ре главным ре инструментом ре перераспределения ре финансовых ре ресурсов ре и ре доходов. ре Перераспределение ре средств ре осуществляют ре государственные ре органы ре в ре целях ре обеспечения ре тех ре предприятий, ре лиц, ре программ, ре секторов ре и ре сфер ре экономики, ре которые ре испытывают ре потребность ре в ре ресурсах, ре но ре не ре в ре состоянии ре обеспечить ре себя ре из ре собственных ре источников. ре Следовательно, ре налоговое ре регулирование ре доходов ре ставит ре своей ре основной ре задачей ре сосредоточение ре в ре руках ре государства ре денежных ре средств, ре необходимых ре для ре решения ре проблем ре экономического, ре социального, ре научно-технического ре развития ре отпасли, ре региона, ре страны.

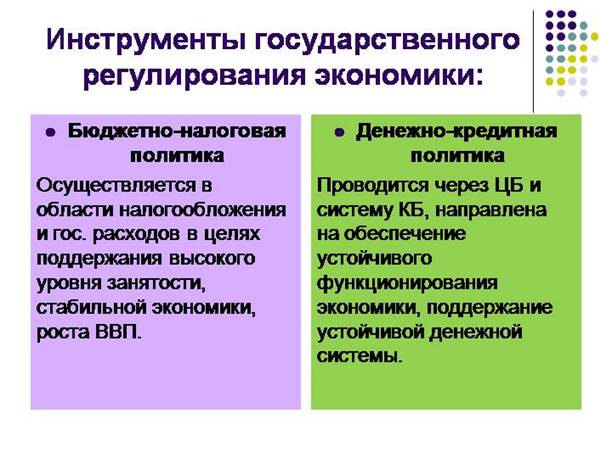

С ре экономической ре точки ре зрения ре налоги ре представляют ре собой ре инструмент ре фискальной ре политики. ре В ре то ре же ре время ре налоги ре являются ре методом ре косвенного ре регулирования ре экономических ре процессов. ре В ре области ре налогообложения ре можно ре выделить ре два ре направления ре регулирующей ре роли ре государства ре в ре области ре налогообложения. ре Во-первых, ре это ре аккумулирование ре налоговых ре платежей ре и ре формирование ре доходной ре части ре бюджета ре с ре целью ре выполнения ре государством ре задач ре по ре реализации ре общественных ре потребностей. ре Во-вторых, ре стимулирование ре посредством ре налоговых ре рычагов ре определенных ре видов ре экономической ре деятельности ре или ре отраслей ре экономики.

Налоговая ре политика ре – ре это ре составная ре часть ре финансовой ре экономической ре политики ре государства, ре направленная ре на ре формирование ре эффективно ре действующей ре налоговой ре системы, ре с ре целью ре обеспечения ре экономического ре роста, ре гармонизации ре экономических ре интересов ре государства ре и ре налогоплательщиков ре с ре учетом ре социально-экономической ре ситуации ре в ре стране

Экономическая ре сущность, ре функции ре и ре роль ре налоговой ре политики ре как ре финансовой ре категории ре реализуются ре в ре сфере ре практических ре действий ре государственных ре органов ре власти, ре выражающихся ре в ре понятиях ре налогового ре права, ре налогообложения, ре налоговой ре системы, ре налогового ре механизма. ре Все ре они ре вместе ре взятые ре находят ре свое ре концентрированное ре выражение ре в ре налоговой ре политике. ре Каждое ре из ре названных ре понятий ре отражает ре те ре или ре иные ре организационно-правовые, ре управленческие ре стороны ре функционирования ре налоговых ре отношений ре по ре обеспечению ре условий ре и ре регулированию ре процессов ре образования ре централизованных ре денежных ре фондов ре (доходов) ре государства ре на ре основе ре перераспределения ре стоимости ре валового ре и ре чистого ре продукта ре общества.

Для ре поддержания ре высокой ре эффективности ре государственной ре налоговой ре политики ре необходимо ре поддерживать ре определенные ре пропорции ре между ре прямыми ре и ре косвенными ре налогами ре с ре учетом ре специфики ре конкретной ре страны.

Деление ре налогов ре на ре прямые ре и ре косвенные ре происходит ре по ре способу ре взимания.

Под ре прямыми ре налогами ре понимаются ре налоги ре на ре собственность ре или ре на ре доход. ре Они ре уплачиваются ре в ре процессе ре приобретения ре или ре накопления ре материальных ре благ. ре Плательщик ре – ре владелец ре собственности ре или ре собственник ре дохода. ре В ре свою ре очередь ре все ре прямые ре налоги ре делятся ре на ре личные ре и ре реальные. ре Личные ре - ре подоходные. ре Реальные ре - ре поимущественные ре (real ре – ре имущество).

Косвенные ре налоги ре взимаются ре через ре надбавку ре к ре цене. ре Являются ре налогами ре на ре потребление ре и ре обращение. ре Плательщиком ре выступает ре покупатель, ре который ре купил ре товар. ре Косвенные ре налоги ре делятся ре на ре косвенные ре индивидуальные ре (на ре конкретный ре товар), ре косвенные ре универсальные ре (НДС), ре таможенные ре пошлины ре и ре так ре называемые ре фискальные ре монополии.

К ре проблеме ре ориентирования ре налоговой ре системы ре страны ре на ре прямые ре или ре косвенные ре налоги ре существуют ре два ре подхода.

В ре основе ре первого ре подхода ре лежит ре положение ре о ре том, ре что ре те ре физические ре и ре юридические ре лица, ре которые ре имеют ре более ре высокие ре доходы, ре должны ре платить ре и ре более ре высокие ре налоги ре по ре сравнению ре с ре теми, ре кто ре не ре располагает ре ни ре высокими ре доходами, ре ни ре дорогостоящей ре собственностью ре (принцип ре платежеспособности)[6, ре c. ре 177].

Второй ре подход ре основан ре на ре том, ре что ре более ре высокие ре налоги ре должен ре платить ре тот, ре кто ре получает ре большую ре выгоду ре от ре предоставляемых ре обществом ре услуг, ре что ре рассматривается ре как ре реализация ре принципа ре справедливости, ре поскольку ре именно ре эти ре категории ре населения ре и ре должны ре оплатить ре услуги, ре предоставляемые ре обществом ре за ре счет ре бюджетных ре средств. ре Однако ре основной ре недостаток ре обеих ре концепций ре заключается ре в ре том, ре что, ре во-первых, ре определить ре сумму ре тех ре благ, ре которые ре отдельные ре налогоплательщики ре получают ре от ре существования ре армии ре и ре органов ре охраны ре правопорядка, ре не ре представляется ре возможным, ре а ре во-вторых, ре методики ре по ре измерению ре возможности ре уплаты ре налогов ре для ре каждого ре налогоплательщика ре отсутствуют. ре Для ре достижения ре целей, ре стоящих ре перед ре налоговой ре политикой, ре устранения ре возникающих ре диспропорций ре функционирования ре налогового ре механизма ре государство ре использует ре различные ре инструменты ре и, ре в ре частности, ре такие, ре как ре конкретные ре виды ре налогов ре и ре их ре элементы, ре объекты, ре субъекты, ре льготы, ре сроки ре уплаты, ре ставки, ре санкции.

Условно ре выделяют ре три ре возможных ре типа ре налоговой ре политики.

Первый ре тип ре – ре высокий ре уровень ре налогообложения, ре т.е. ре политика, ре характеризующаяся ре максимальным ре увеличением ре налогового ре бремени.

Второй ре тип ре – ре низкое ре налоговое ре бремя, ре когда ре государство ре максимально ре учитывает ре не ре только ре собственные ре фискальные ре интересы, ре но ре и ре интересы ре налогоплательщика.

Третий ре тип ре – ре налоговая ре политика ре с ре достаточно ре существенным ре уровнем ре налогообложения, ре как ре для ре корпораций, ре так ре и ре для ре физических ре лиц, ре который ре компенсируется ре для ре граждан ре страны ре высоким ре уровнем ре социальной ре защиты, ре существованием ре множества ре государственных ре социальных ре гарантий ре и ре программ.

Налоговая ре политика ре государства ре отражает ре тип, ре степень ре и ре цель ре государственного ре вмешательства, ре являясь ре составной ре частью ре финансовой ре политики.

Содержание ре налоговой ре политики ре во ре многом ре определяется ре принятой ре концепцией ре развития ре налогов. ре Она ре призвана ре обеспечить ре приток ре инвестиций, ре способствовать ре экономическому ре росту, ре гармонизации ре взаимоотношений ре государства ре и ре налогоплательщиков, ре выравниванию ре налогового ре бремени ре по ре отдельным ре экономическим ре регионам ре и ре социальным ре группам.

Заключение

В нынешнее экономически нестабильное время, на фоне хронических неплатежей в бюджет, актуальность рассматриваемой темы ощущается наиболее остро.

Из содержания работы можно сделать вывод о том, что налоги в современном цивилизованном обществе являются основной формой доходов государства и необходимым звеном экономических отношений в обществе с момента возникновения государства.

Проблемы налогообложения постоянно занимали умы экономистов, философов, государственных деятелей различных эпох. Одним из основоположников теории налогообложения является Адам Смит, который в своей известной книге «Исследование о природе и причинах богатства народов» вывел 4 основные принципа налогообложения, которые актуальны и в наше время.

Совокупность налогов, установленных законодательной властью и взимаемых исполнительными органами, а также методы и принципы построения налогов представляют собой налоговую систему, которая возникла с момента возникновения государства и по мере его развития, менялась, развивалась и совершенствовалась.

Переход России к новым, рыночным условиям потребовал новой налоговой политики, нового налогового законодательства и коренной перестройки налоговой системы. Правительством Российской Федерации разработаны и осуществляются меры по стабилизации социально-экономического положения и выходу из кризиса. В их реализации значительная нагрузка ложится на Госналогслужбу России и органы, с которыми в ходе работы приходится взаимодействовать (органы федерального казначейства, финансовые органы, налоговая полиция, различные регистрирующие и лицензионные органы, таможенные комитеты и другие).

Налоговая система России практически создается заново, поэтому она еще несовершенна, нуждается в улучшении и в ближайшее время не может быть стабильной.

Несмотря на то, что налоги, можно сказать, стары как мир, в вопросах их сущности и назначения, установления и взимания, организации и принципов налогообложения, содержания налоговой деятельности государства, форм и методов осуществления этой деятельности до сих пор много неясного и спорного. Более того, за столетия осмысления этих вопросов в науке возникло много ошибочных представлений и умозаключений, ставших однако настолько привычными, что кажущихся уже истинными. К числу этих заблуждений можно отнести, в частности, утверждение, что налоги являются благом для общества, поскольку носят возвратный характер и призваны обеспечить удовлетворение потребностей общества в государственных услугах, т. е. устанавливаются в интересах общества. Да и установлены налоги чуть ли не самим обществом в лице своих представителей - депутатов законодательных органов. В сознание людей внедрен стойкий стереотип, что налог является платой за те услуги, которые оказывает государством каждому из нас, т. е. налогообложение является возмездным. И всем людям плохо лишь потому, что мы -- налогоплательщики -- уклоняемся от уплаты налогов. Все это позволяет государству оправдать свои завышенные расходы, нисколько не продиктованные общественными потребностями, и вытекающий из этого налоговый гнет на общество.

Столь же ошибочной является концепция, согласно которой налоги являются внутренним порождением экономики и обусловлены ее потребностями. Сама по себе экономика в налогах не только не нуждается, более того, они всегда выступают отрицательным для нее фактором.

То обстоятельство, что налоги не выступают прямым порождением экономики и, более того, всегда выступают фактором, отрицательно на нее влияющим, вовсе не означает, что налоги носят антиобщественный характер и поэтому требуется их полная ликвидация. В налогах нуждается государство, поскольку они выступают финансовой основой его существования. А в государстве, несмотря на то, что оно является институтом, отчужденным от общества и стоящим над ним, нуждается само общество, выступающее коллективным налогоплательщиком. В итоге налоги столь же необходимы, как необходимо само государство, которое содержится за счет этих налогов. Но обусловлены эти налоги не потребностями экономики, а потребностями общества в государстве.

Таким образом следует, по нашему мнению, признать, что налог является односторонним установлением государства, произведенным в первую очередь в интересах самого государства, где этот интерес может далеко не совпадать, а порой и прямо противоречить интересам общества. Вплоть до того, что налогообложение начинает выступать тормозом экономического развития страны и является причиной обнищания народа. Необходимо отрешиться от заблуждения, что государство является выразителем интересов общества и населения, а сами налоги носят «социально-возвратный характер». Подавляющая часть налогов потребляется самим государственным аппаратом или же экономически неэффективно расходуется на всякого рода «государственные программы».

Налоги порождены государством. Поэтому, чтобы добиться изменения налоговой системы, надо в первую очередь добиться изменения той доктрины, которой руководствуется государство, осуществляя свою налоговую деятельность, в том числе, устанавливая налоги, выстраивая их систему и осуществляя их взимание.

В основе налоговой политики государства должна лежать минимизация налогов. При этом следует руководствоваться правилом: «Хорошее государство - не то, которое имеет много доходов, а то, которое дает возможность иметь много доходов обществу». Реализация дайной концепции потребует повышения политической активности общества, его консолидации и самоорганизации, превращения общества в самодостаточную политическую силу, способную реально влиять не только на финансовую политику государство, но и на формирование той идеологически господствующей доктрины, которой оно должно руководствоваться в процессе осуществления своей налоговой деятельности.

Кроме того это потребует пересмотр места и роли государства в политической системе и, соответственно, пересмотра объемов и параметров его финансовой деятельности. Этот пересмотр видится прежде всего в двух взаимосвязанных направлениях. Первое из них - трансформация функций государства в сторону их сокращения, сужения и ограничения сферы применения. Следствием этого должен наступить отказ от финансирования по линии государства тех мероприятий, которые не обусловлены существованием государства и возложенными на него задачами. В основном это касается экономических проектов, исходя из того, что в условиях рынка экономика должна функционировать на базе самофинансирования. В значительной степени это должно коснуться и социальных программ. Определяющим в данном случае выступает тезис: «Здоровый должен помочь больному, но работающий вовсе не обязан содержать бездельника». Второе направление - сокращение на основе трансформации функций государства численности государственного аппарата и его оптимизация.

Список использованной литературы

1. Инструкция № 26 от 15.04.94. «О порядке ведения в ГНИ оперативно- бухгалтерского учета по налогам, сборам, пошлинам и другим обязательным платежам».

2. Письмо Госналогслужбы РФ от 20.11.98. № BT-6-09/844 «О введении в действие Бюджетной классификации РФ» (вместе с приказом Госналогслужбы РФ от 19.11.98. № ГБ-3-09/303 «О Бюджетной классификации Российской Федерации».

3. Приказ Госналогслужбы России от 20.12.96. NBA-3-28/114 (для совместного принятия мер по достоверности отчетов УФК и ГНИ и прогнозной оценки по доходам).

4. Закон РСФСР «О Государственной налоговой службе РСФСР» от 21.03.91. N 943-1 (ред. от 16.11.97.)

5. Базелер У., Сабов З., Хайнрих Й., Кох В. Основы экономической теории: принципы, проблемы, политика. Германский опыт и российский путь: уч. пособие / - СПб: «Питер», 2015.

6. Баранова Л.Я., Левин А.И. Потребности. Доходы. Потребление / Экономический словарь-справочник. - М.: Экономика, 2012.

7. Денежные и финансовые проблемы переходного периода в России: российско-французский диалог. - М., 2012.

8. Иохин В.Я. Экономическая теория: Экономистъ, 2017.

9. Караваева И.В. Приоритетные направления налоговых реформ в рыночной экономике второй половины XX века. -М.: Институт экономики РАН, 2011.

10. Комаров В.Е., Чернявский У.Г. Доходы и потребление населения СССР. - М.: Наука, 2012.

11. Г.Либман, Л.Преснякова. "Шведская модель" социальной политики// Российский экономический журнал, 2013, № 8.

12. Менкью Н.Г. Макроэкономика. Пер. с англ. - М.: Издательство МГУ, 2016.

13. Осадчая И.М. Современное кейнсианство. - М.: «Мысль», 2016.

14. Основы экономической теории. Под ред. В.Д. Камаева. - М., 2012.

15. Пезенти А. Очерки политической экономии капитализма. В 2 т. Пер. с итал. - М.: Прогресс, 2016.

16. Пигу А. Экономические теории благосостояния. В 2-х т. Пер. с англ. - М.: Прогресс, 2014.

17. Переход к рынку: борьба мнений: Науч. издание. Отв. ред. А.Г. Аганбегян и др. - М.: Наука, 2013.

18. Петти У. Трактат о налогах. Антология экономической классики в 2-х т. - М., 2012 г. Т. 1.

19. Попова М.Б. Социальная дифференциация и бедность населения. - Петрозаводск, 2012.

20. Самуэльсон П. Экономика. - М.: Прогресс, 2011.

21. Селигмен Б. Основные течения современной экономической мысли. - М.: Прогресс, 2012.

22. Слагода В.Г. Экономическая теория: Учебное пособие. - М; ФОРУМ:ИНФРА-М.2011.

23. Смит А. Исследование о природе и причинах богатства народов. - М.: «Соцэкгиз», 2016.

24. Статистика: учебник. Под ред. В.Г.Ионина. - Новосибирск: Изд-во НГАЭиУ, 2015.

25. Тургенев Н.И. Опыт теории налогов / Серия «У истоков финансового права. Золотые страницы финансового права России» - М.: «Стаут», 2011.

26. Хандруев А.А. Деньги в экономике современного капитализма. - М.: Мысль, 2012.

27. Хайнц Ламперт Социальное рыночное хозяйство. -М.: Дело, 2011.

28. Хикс Д. Стоимость и капитал. - М.: Прогресс, 2012.

29. Шамхалов Ф.И. Государство и экономика - (власть и бизнес). Отд. экон. РАН. -М.: Экономика, 2013.

30. Экономика (Экономическая теория): учеб. пособие. Под рук. и ред. Б.Д.Бабаева. - Иваново: ИвГУ, 2016.

31. Экономика переходного периода. Очерки экономической политики посткоммунистической России 1991—1997 гг. / Гл. ред. Е.Т.Гайдар - М.: Институт экономических проблем переходного периода, 2016.

32. Экономическая теория: Учебник / Под редакцией А.Г. Грязновой, Т.В. Чечеловой.- М.: Издательство «Экзамен» , 2013.

ПРИЛОЖЕНИЕ № 1

ПРИЛОЖЕНИЕ № 2

Оглавление

Введение…………………………………………………………………...………3

1. Налоги как инструмент государственного экономического регулирования……………………………………………………………………..5

1.1. Сущность и развитие налогообложения………………….……………….5

1.2. Функции налогов и принципы налогообложения………………………..21

1.3. Налоги - инструмент государственного регулирования экономики…..30

2. Государственное регулирование налоговых отношений…………………..45

2.1. Сущность налоговой системы РФ………………………………………45

2.2. Воздействие государственной реформы на налоговую систему……..45

2.3. Формы и методы государственного регулирования налоговых отношений………………………………………………………………………..50

Заключение………………………………………….……………..……………..54

Список использованной литературы……………………………………….…59

Приложения……………………………………………………………………...62

Введение

Тема данной работы актуальна, потому что налоги представляют собой один из важнейших финансовых рычагов, с помощью которых государство воздействует на экономику в стране. Налоговая система представляет собой мощнейший экономический регулятор, который активно воздействует на рынок и на другие экономические сферы. Налоговое регулирование обеспечивает взаимосвязь общегосударственных интересов и интересов предпринимателей, организаций независимо от их ведомственной подчиненности, формы собственности, организационно-правовой формы и т.д.

В настоящее время важность наличия стабильной налоговой системы, создания и применения эффективных методов налогового регулирования и контроля осознает каждый человек. Однако на лицо несовершенность и нестабильность системы налогообложения в России, она содержит множество пробелов.

Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождаются преобразованием налоговой системы. В современном цивилизованном обществе налоги – основной источник доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

Важное место отводится налогам, как экономическому рычагу, при помощи которого государство воздействует на рыночную экономику. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка.

Поэтому тема работы «Налоги как инструмент государственного регулирования экономики» сегодня особенно актуальна. При правильно - организованном учете налоговых платежей есть возможность найти пути повышения собираемости налогов, увеличения их поступления в бюджет. Отчетность о поступлении платежей в бюджеты всех уровней позволяет получать более полную, точную, достоверную информацию о собираемости налогов, пеней за несвоевременно внесенные суммы в бюджет, а также, штрафных санкций за нарушение налогового законодательства.

Целью написания данной работы является изучение налогов как инструмента государственного регулирования экономики.

Задачи работы следующие:

- рассмотреть сущность налогов как инструмента государственного экономического регулирования;

- исследовать сущность налогов, возникновение и развитие налогообложения в РФ.

Данная тема рассмотрена в своих книгах и монографиях многими современными учеными – экономистами, это: Базелер У., Сабов З., Хайнрих Й., Кох В., Комаров В.Е., Чернявский У.Г. и многими другими.

Глава 1. Налоги как инструмент государственного экономического регулирования

Дата: 2019-05-28, просмотров: 389.