Анализ финансового состояния предприятия является не просто важным элементом управления предприятием – его результаты служат визитной карточкой, рекламой, досье, позволяющим определить позицию предприятия в рыночной системе. Прежде чем проводить анализ финансового состояния ООО «Сладкий рай», следует сформировать аналитический баланс предприятия за 2007 год, в котором содержатся исходные данные для такого анализа.

Таблица 3 – Агрегированный баланс ООО «Сладкий рай» за 2007 год

| Статьи баланса | Обозна чение | На начало 2007 года | На конец 2007 года | +,- |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ | ||||

| 1. Внеоборотные активы (стр. 190): | ВА | 2439 | 3042 | +603 |

| Нематериальные активы (стр. 110) | НА | 290 | 275 | -15 |

| Основные средства (стр. 120) | ОС | 1710 | 2315 | +605 |

| Долгосрочные фин/вложения (стр. 140) | ФВ | 210 | 210 | - |

| Прочие внеоборотные активы (стр. 150) | ПВА | 229 | 242 | +13 |

| 2. Оборотные активы (стр. 290): | ОБ | 4475 | 5632 | +1157 |

| Запасы и затраты (стр. 210) | ЗЗ | 2188 | 2896 | +708 |

| Расчеты с дебиторами (стр. 240) | ДЗ | 1615 | 2226 | +611 |

| Денежные средства (стр. 260) | ДС | 672 | 510 | -162 |

| Баланс (стр. 300) | Вб | 6914 | 8674 | +1760 |

| ПАССИВ | ||||

| 1. Собственный капитал (стр. 490): | СС | 6738 | 8382 | +1644 |

| Уставный капитал (стр. 410) | УК | 250 | 250 | - |

| Резервный капитал (стр. 430) | РК | 330 | 342 | +12 |

| Нераспределенная прибыль | НП | 6158 | 7790 | +1632 |

| 2. Привлеченный капитал (стр 590+690) | ЗС | 176 | 292 | +116 |

| Долгосрочные обязательства (стр. 590) | ДО | - | - | - |

| Займы и кредиты (стр. 610) | ТО | 66 | 51 | -15 |

| Кредиторская задолженность (стр. 620) | КЗ | 110 | 241 | +131 |

| Баланс (стр. 700) | Вб | 6914 | 8674 | +1760 |

Рассматривая баланс предприятия ООО «Сладкий рай» за 2007 год, приведенный в агрегированном состоянии в таблице 3, можно сказать следующее. За анализируемый период – 2007 год – произошло увеличение по многим статьям, как актива, так и пассива баланса данного предприятия.

Так в составе актива баланса произошло значительное увеличение статьи внеоборотных активов (+603 тыс.руб.), причем произошло это увеличение в основном за счет увеличения стоимости основных фондов, которые возросли на 605 тыс.руб. ввиду проведения в 2007 году модернизации производственных фондов на данном предприятии. Также значительно увеличились оборотные активы ООО «Сладкий рай» (+1157 тыс.руб.) в основном за счет возросших запасов и затрат на предприятии (+708 тыс.руб.) и увеличения суммы дебиторской задолженности (+611 тыс.руб.). А вот остатки денежных средств на расчетных счетах и в кассе предприятия (-162 тыс.руб.) и нематериальные активы (-15 тыс.руб.) в ООО «Сладкий рай» снизились.

Некоторые изменения произошли и в пассиве баланса предприятия ООО «Сладкий рай». Так, к концу 2007 года значительно возросла доля собственного капитала предприятия (+1644 тыс.руб.), что произошло в основном за счет накопления суммы нераспределенной прибыли на счете «Прибыли и убытки». Здесь следует отметить, что на предприятии ООО «Сладкий рай» прибыль вообще не распределяется должным образом, а просто накапливается на счете «Прибыли и убытки» – что является крайне негативной тенденцией, в первую очередь для самого предприятия. Наряду с собственным капиталом предприятия, произошло увеличение суммы привлеченного капитала ООО «Сладкий рай», которое составило 116 тыс.руб., причем данное изменение обусловлено ростом кредиторской задолженности (+131 тыс.руб.).

В целом, баланс предприятия ООО «Сладкий рай» составлен в положительном соотношении, что объясняется увеличением объемов производства расширением рынка сбыта продукции, модернизацией оборудования и т.п. На основании данных приведенного баланса можно рассчитать показатели финансовой устойчивости и сделать выводы о перспективах на будущее.

Таблица 4 - Показатели финансовой устойчивости предприятия

| Показатель | Формула | На начало 2007 года | На конец 2007 года | Норма |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент финансового риска | Кфр= ЗС / СС | 0,026 | 0,035 | < 0,7 |

| Коэффициент долга | Кд= ЗС/Вб | 0,025 | 0,034 | < 0,4 |

| Коэффициент автономии | Ка = СС / Вб | 0,975 | 0,966 | > 0,5 |

| Коэффициент финансовой устойчивости | Кфу = СС+ДО / Вб | 0,974 | 0,966 | 0,8 - 0,9 |

| Коэффициент маневренности собственных источников | Км = (СС-ВА-У) / СС | 0,638 | 0,637 | 0,5 |

| Коэффициент устойчивости структуры мобильных средств | К уст.мс. = (ОБ - КП) / ОБ | 0,961 | 0,948 | 1,0 |

| Коэффициент обеспеченности оборотного капитала собственными источниками | К СОС = (СС – ВА – У) / ОБ | 0,961 | 0,948 | > 0,1 |

Следует отметить, что на основании рассчитанных показателей в таблицах 1-4 можно судить о финансовом положении анализируемого предприятия. Такие показатели в ООО «Сладкий рай» выглядят следующим образом.

Коэффициент финансового риска на предприятии ООО «Сладкий рай» составил в 2007 году – 0,035 (при норме ≤0,7), это означает, что данное предприятие в процессе своей деятельности привлекло на 1 рубль собственных средств - 0,035 рубля заемных, то есть финансовый риск здесь маловероятен.

Коэффициент долга составил в 2006 году–0,025, и в 2007 году–0,034 (при нормативе < 0,4). Это говорит о том, что ООО «Сладкий рай» привлекает заемные средства на короткий период и в самых незначительных суммах.

Коэффициент автономии в 2006 году составил 0,975, в 2007 году- 0,966 (при нормативе >0,5). Это означает, что собственные средства предприятия ООО «Сладкий рай» в общей сумме всего имущества предприятия составляют 97,5 %, соответственно доля заемных средств (причем только краткосрочных) в общей стоимости имущества предприятия составляет всего 2,5%.

Коэффициент финансовой устойчивости, показывающий отношение общей суммы собственных и долгосрочных заемных средств предприятия к валюте баланса, на предприятии составил 0,974 в 2007 году (при норме 0,8-0,9). Это говорит о том, что в настоящее время (в виду 2007 год) предприятие испытывает подъем и находится на высокой стадии деловой активности.

Коэффициент маневренности собственных источников на анализируемом предприятии составил в 2007 году - 0,637 (при нормативе 0,5). Это говорит о том, что собственные источники ООО «Сладкий рай» недостаточно маневренны, так как основная их сумма сосредоточена в основных фондах и все более увеличивающейся из года в год сумме нераспределенной прибыли.

Коэффициент устойчивости структуры мобильных средств в 2006 году составил – 0,961, в 2007 году он снизился и составил – 0,948. Данный показатель говорит о том, что чистый оборотный капитал предприятия в общей сумме всего оборотного капитала ООО «Сладкий рай» составляет 94-96 %.

Коэффициент обеспеченности оборотного капитала собственными источниками на предприятии ООО «Сладкий рай» составил в 2006 году – 0,961, в 2007 году – 0,948. Это говорит о том, что собственные оборотные средства предприятия в общей сумме оборотных активов составляют почти 95%.

В целом можно отметить, что практически все показатели, характеризующие финансовое состояние предприятия в ООО «Сладкий рай» достаточно высокие. Это, несомненно, говорит о том, что предприятие пищевой промышленности ООО «Сладкий рай» - является довольно сильным предприятием, при этом оно находится на стадии высокой деловой активности и «твердо стоит на ногах». Единственным минусом анализируемого предприятия (причем довольно значительным) является недостаточная маневренность собственных средств, что объясняется двумя факторами: первый – это то, что очень большая сумма сосредоточена в основных фондах предприятия; и второй – это то, что сумма нераспределенной прибыли на предприятии невозможно высока и продолжает нарастать ежегодно. Поэтому здесь необходимо усилить контроль и распределить накопленную прибыль по направлениям, указанным в Приказе по учетной политике ООО «Сладкий рай».

Чтобы более полно отразить финансовое состояние ООО «Сладкий рай» необходимо провести анализ ликвидности баланса (см. таблица 5).

Таблица 5 - Анализ ликвидности баланса предприятия, тыс.руб.

| Актив | 2007 год | Пассив | 2007 год | Платежный излишек | |||

| 01.01 | 31.12 | 01.01 | 31.12 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| А1 (стр. 250+260) | 672 | 510 | П1 (стр. 620) | 110 | 241 | 562 | 269 |

| А2 (стр. 240) | 1615 | 2226 | П2 (стр. 610+660) | 66 | 51 | 1549 | 2175 |

| А3 (стр. 210+ 220 + 230 + 270) | 2188 | 2896 | П3 (стр. 590+ 630+640+ 650) | 0 | 0 | 2188 | 2896 |

| А4 (стр. 190) | 2439 | 3042 | П4 (разд. III) | 6738 | 8382 | -4299 | -5340 |

| БАЛАНС | 6914 | 8674 | БАЛАНС | 6914 | 8674 | - | - |

Проводя анализ ликвидности баланса предприятия ООО «Сладкий рай» за 2007 год (см. таблица 5), основная цель состояла в том, чтобы убедиться в том, что данное предприятие действительно является финансово устойчивым, ликвидным и платежеспособным в настоящее время (имеется в виду 2007 год). Рассмотрев данные приведенной таблицы можно сделать следующие выводы. На начало 2007 года в ООО «Сладкий рай» наблюдается следующее соотношение А1>П1; А2>П2; А3>П3; А4<П4, на конец 2007 года данные соотношения не изменились – А1>П1; А2>П2; А3>П3; А4<П4.

Исходя из этого, можно охарактеризовать баланс ООО «Сладкий рай» за 2007 год, как ликвидный. Это означает, что анализируемое предприятие является платежеспособным, т.е. в состоянии нести ответственность по всем своим долгам – как внешним (поставщикам, бюджету, внебюджетным организациям, банкам и другим контрагентам), так и внутренним (работникам по заработной плате и другим выплатам) принадлежащим ему имуществом.

Проводимый по такой схеме анализ ликвидности (платежеспособности и устойчивости) предприятия является достаточно приближенным. Чтобы удостовериться в реальной платежеспособности ООО «Сладкий рай» необходимо провести более детальный анализ платежеспособности (ликвидности) предприятия с помощью специальных коэффициентов (см. таблица 6).

Таблица 6 - Расчет платежеспособности (ликвидности) предприятия

| Коэффициенты платежеспособности | Обозна-чение | Норматив | 2007 год | |

| 01.01 | 31.12 | |||

| 1 | 2 | 3 | 4 | 5 |

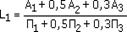

1. Коэффициент общей ликвидности =

| КОЛ(L1) | ³ 1 | 14,93 | 9,35 |

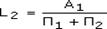

2. Коэффициент абсолютной ликвидности =

| КАЛ(L2) | ³ 0,2-0,7 | 3,82 | 1,75 |

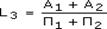

3. Коэффициент быстрой ликвидности =

| КБЛ(L3) | ³ 0,7-0,8 | 12,99 | 9,37 |

4. Коэффициент текущей ликвидности =

| КТЛ(L4) | 1-2 | 25,43 | 19,29 |

Следуя расчетным данным, можно сделать выводы. Коэффициент абсолютной ликвидности показывающий, какая часть краткосрочных обязательств предприятия может быть погашена за счет имеющейся денежной наличности, необычайно высок, он составляет на начало 2007 года – 3,82, на конец – 1,75. Это говорит о том, что предприятие имеет маленькую сумму краткосрочных долгов и достаточное количество собственных средств.

Коэффициент быстрой ликвидности на предприятии также очень высокий (обычно удовлетворяет ≥ 0,7-0,8). В нашем случае он составил на конец 2007 года – 9,37. Объясняется это тем, что у ООО «Сладкий рай» имеется в наличии денежные средства, краткосрочные вложения и краткосрочная дебиторская задолженность, и мизерная сумма краткосрочных финобязательств.

Коэффициент текущей ликвидности, отражающий степень покрытия оборотными активами пассивов на предприятии составляет на конец 2007 года -19,29. Это высокий показатель, который говорит о том, что оборотные активы анализируемого предприятия покрывают свои пассивы полностью.

Подводя итог проведенному анализу можно сказать, что предприятие ООО «Сладкий рай» обладает некоторым запасом финансовой устойчивости, это позволяет ему «быть на плаву», конкурировать с другими предприятиями в своей экономической зоне, увеличивать объемы продажи, расширять ассортимент, привлекать дополнительных клиентов почти без финансового риска.

Дата: 2019-04-23, просмотров: 325.