Происхождение денег связано с 7 - 8 тыс. до н. э., когда у первобытных племен появились излишки каких-то продуктов, которые можно было обменять на другие нужные продукты. Исторически в качестве средства облегчения обмена использовались - с переменным успехом - скот, сигары, раковины, камни, куски металла. Но чтобы служить в качестве денег, предмет должен получить общее признание и покупателей, и продавцов как средство обмена. Деньги определяются самим обществом. Все, что общество признает в качестве средства обращения, - это и есть деньги. Действительно, деньги - это товар, выступающий в роли всеобщего эквивалента, отражающего стоимость всех прочих товаров. Деньги существуют и действуют там, где хозяйственная жизнь осуществляется посредством движения товаров.

Экономическое понятие “товар” подразумевает любой продукт, участие которого в хозяйственной жизни совершается посредством купли-продажи. В условиях господства натурального хозяйства, когда продукты производились в основном для собственного потребления, они еще не являлись товарами. Лишь разделение труда, которое сопровождалось возникновением регулярного обмена продуктами труда, привело к становлению товарного хозяйства, при котором продукты стали производиться специально для продажи и таким образом становились товарами.

Для того чтобы какой-либо продукт стал товаром, он должен отвечать следующим условиям:

- он должен производиться не для собственного потребления, а для продажи;

- он должен удовлетворять определенным потребностям, то есть обладать полезностью (причем товар должен быть полезным именно для покупателя, что находит свое подтверждение в факте купли-продажи);

- он должен обладать стоимостью. Стоимость товара – это некие затраты, связанные с ним, причем не индивидуальные затраты производителя (себестоимость), а затраты, признанные обществом, что также должно быть подтверждено посредством купли-продажи.

Только совокупность всех этих трех условий делает продукт товаром. Отсутствие любого из них означает, что данные продукт товаром не является. Например, когда какой-либо продукт производится для личного потребления или его невозможно купить или продать – тогда этот продукт товаром не является. Общая тенденция экономического прогресса общество сопряжена с последовательным превращением на протяжении определенных исторических периодов всех продуктов в товары, обращающихся на соответствующих рынках. С точки зрения полезности невозможно найти единую меру, с помощью которой можно было бы сравнить различные товары. Например, сигареты для курильщика обладают определенной ценностью, тогда как для некурящего человека они абсолютно бесполезны. Стоимость товаров делает их соизмеримыми и предопределяет их способность обмениваться друг на друга. С позиции стоимости можно сравнить одежду, продукты питания, сигареты и все другие товары. На рынке происходит обмен, совершаются сделки купли-продажи товаров. В обмене участвуют с одной стороны продавцы – владельцы товаров, а с другой стороны покупатели, готовые приобрести эти товары. Товары обмениваются друг на друга в определенных пропорциях. Мерой стоимости одного товара становится какое-то количество другого товара. Этот товар постепенно превращается в деньги. Тот факт, что покупатель как представитель общества купил какой-либо товар, означает, что общество в его лице одобрило производственную деятельность личности, являющейся владельцем и продавцом данного товара. До момента продажи товары являлись продуктами хозяйственной частной деятельности, целесообразность которой оставалась под вопросом. Пройдя сделку купли-продажи, товар становится составной частью общественного богатства. Появление товаров и развитие товарного обращения повлекло за собой появление и развитие денег. Движущей силой развития денег служит прогресс товарных отношений. Каждая новая ступень развития денег порождается потребностями соответствующей ступени зрелости товарных отношений. В современных условиях товаром являются не только продукты материального производства и услуги, но и факторы производства, а также сами предприятия как хозяйственные ячейки. Новым условиям соответствуют развитие новых форм денег. С экономической точки зрения деньги можно определить как средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товаров. Используя деньги в качестве всеобщего эквивалента, мы можем измерить стоимости всех товаров, присутствующих на рынке, и сравнить их между собой.

Когда впервые зарождался товарный обмен, перед первобытными племенами встала сложная задача: как - в каких меновых соотношениях - одно племя, занятое, скажем, животноводством, сможет по справедливости обменять образовавшиеся у него излишки мяса на зерно, выращенное другим племенем. Найти удовлетворительный ответ тогда было невозможно. Ведь еще не было какого-нибудь общепризнанного эквивалента (равного по стоимости товара), с помощью которого можно измерять стоимость других товаров. Поэтому первоначальный простой обмен одной полезной вещи на другую был случайным и одноразовым. Позже товары стали производиться в большом разнообразии. Владелец какого-то товара мог выменять его на несколько иных полезных продуктов, каждый из которых служил ему эквивалентом. Однако и в этом случае одна вещь непосредственно обменивалось на другую, что не всегда устраивало продавцов и покупателей. Когда же производство и обмен товаров стали регулярными, в каждой стране и в крупных экономических регионах появились на местных рынках общие эквиваленты - наиболее ходовые продукты, на которые можно было бы обменять другие полезности. Однако акт купли оставался одновременно и актом продажи. Пропорции устанавливались в зависимости от случайных обстоятельств, например, насколько была выражена потребность в предлагаемом продукте у одного племени, а также насколько дорожили своим излишком другие. К стихийно-натуральному обмену люди возвращаются и поныне. В международной торговле по сей день, осуществляются бартерные сделки, где деньги выступают лишь как счетные единицы. При системе взаимных расчетов (клиринг) разница погашается обычно дополнительными товарными поставками.

Развитие ремесел и особенно плавки металлов несколько упростило дело. Роль посредников в обмене прочно закрепляется за слитками металлов. Первоначально это были медь, бронза, железо. Эти обменные эквиваленты расширяют сферу действия и стабилизируются, превращаясь тем самым в подлинные деньги в современном смысле.

Благодаря применению денег появилась возможность разделить единовременный процесс взаимного обмена товарам (Т- Т) на два разновременно осуществляемых процесса : первый из которых состоит в продаже своего товара (Т-Д), второй - в приобретении нужного товара в другое время и в другом месте (Д-Т). Обмен осуществляется уже по формуле Т- Д -T

Содержание понятия товарно-денежное обращение. Обращение товаров и обращение денег.

Товарное обращение включает две метаморфозы, т.е. два изменения форм стоимости: продажу одного товара и куплю другого. В этом процессе деньги играют роль посредника в обмене двух товаров: Т—Д—Т.

Отличие товарного обращения от непосредственного обмена товара на товар отличается тем, что оно обслуживается деньгами в качестве средства обращения, благодаря чему преодолеваются индивидуальные, временные и пространственные границы, характерные для прямого товарного обмена.

Однако если товары уходят после их реализации из обращения, то деньги остаются в этой сфере, непрерывно обслуживая товарообмен. Данное обстоятельство ведет не к ликвидации, а к усугублению противоречий обмена, так как возникающий разрыв между куплей и продажей товаров в одном звене вызывает подобный разрыв в других звеньях, что создает возможность появления экономических кризисов. Базой экономических кризисов являются структурные сдвиги в производстве и реализации общественного продукта.

Особенность функции денег как средства обращения заключается в том, что эту функцию выполняют, во-первых, реальные, или наличные, деньги, а, во-вторых, знаки стоимости — бумажные и кредитные деньги. В настоящее время функцию средства обращения выполняют кредитные деньги. Причем они функционируют и как покупательное средство, и как средство платежа: если метаморфоза Т—Д—Т не прерывается во времени, то обращение товаров происходит на основе денег как покупательного средства; если происходит разрыв между покупкой и продажей товаров, то деньги выступают как средство платежа.

Формула Т—Д—Т соответствует простому товарному производству, когда обращение товаров реализуется на основе денег как покупательного средства. Такой вывод вытекает не только из факта количественного превалирования сделок, где деньги употребляются как покупательное средство, а не как средство платежа. Товар «деньги», по существу, не приспособлен к самостоятельному выполнению функции платежа, поскольку последнее предполагает в качестве необходимого условия принуждение, гарантию, доверие.

Иное положение складывается при капиталистическом товарном производстве. Здесь доминирует форм Д–Т– Д' , где Д, как правило, является средством обращения не товаров, а капитала.

Деньги были рождены торговлей и возникли, как техническое средство, облегчающее обмен товарами. Вследствие чего, в обществе начался не только обращение товаров, но и обращение денег. Сменяя форму стоимости (товар на деньги, деньги на товар) деньги находятся в постоянном движении между тремя субъектами: физическими лицами, хозяйствующими субъектами; органами государственной власти. А движение денег при выполнении ими всех своих функций в наличной и безналичной форме и представляет собой денежное обращение. Денежное обращение – это движение денег во внутреннем экономическом обороте страны, в системе внешнеэкономических связей, в наличной и безналичной форме обслуживающее реализацию товаров и услуг, а также нетоварные платежи в хозяйстве.

Денежное обращение отражает направленные потоки денег между:

1. центральным банком и коммерческими банками (кредитными организациями);

2. между коммерческими банками;

3. коммерческими банками и предприятиями, организациями, учреждениями различных организационно-правовых форм;

4. между коммерческими банками и физическими лицами;

5. финансовыми институтами различного назначения;

6. между финансовыми институтами и физическими лицами.

Общественное разделение труда и развитие товарного производства являются объективной основой денежного обращения. Образование общенациональных и мировых рынков при капитализме дало новый толчок дальнейшему расширению денежного оборота.

Из процесса денежного обращения, таким образом, возможно выделение денежного оборота. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате труда и соответственно денежных доходов населения, направленных на потребление.

Денежный оборот страны равен сумме всех платежей, совершаемых тремя субъектами в наличной и безналичной форме за определенный период. Деньги обслуживают обмен стоимости ВВП и НД, в том числе кругооборот капитала, обращение товаров и оказание услуг, движение ссудного капитала, обращение товаров и оказание услуг, движение ссудного и фиктивного капитала и доходов различных социальных групп.

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Налично-денежное обращение - движение наличных денег в сфере обращения и выполнение ими двух функций (средства платежа и средства обращения). Сфера использования налично-денежных платежей ограничена, в основном, доходами населения. Наличными деньгами производятся расчеты:

1. Предприятий, учреждений и организаций с населением;

2. Между отдельными гражданами на товарных и продуктовых рынках;

3. Частично расчеты населения с финансово-кредитной системой;

4. В ограниченных размерах платежи между предприятиями и организациями потребкооперации.

Причины роста налично-денежного оборота многообразны. Среди них могут быть:

1. экономический кризис;

2. кризис неплатежей;

3. кризис наличности;

4. плохая организация системы межбанковских расчетов;

5. замедление расчетов;

6. сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширение наличных платежей за пределами банковской системы.

Налично-денежный оборот включает движение всей налично-денежной массы за определенный период времени между населением и юридическими лицами, между физическими лицами, между юридическими лицами, между населением и государственными органами, между юридическими лицами и государственными органами.

Налично-денежное движение осуществляется с помощью различных видов денег; банкнот, металлических монет, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек). Эмиссию наличных денег осуществляет центральный (как правило, государственный) банк. Он выпускает наличные деньги в обращение и изымает их, если они пришли в негодность, а также меняет деньги на новые образцы купюр и монет.

Наличное обращение есть необычайно дорогостоящая вещь, и ложится огромным бременем на всю экономику. Затраты народного хозяйства, связанные с наличным денежным обращением, составляют до нескольких процентов всего валового продукта.

Во всем мире идет интенсивный процесс сокращения наличного денежного обращения. Платежи наличными деньгами преобладали до конца XIX в. В современных условиях удельный вес наличных денег в общей массе денежных средств, особенно в промышленно развитых государствах, невелик, например, в США он составляет около 8%.

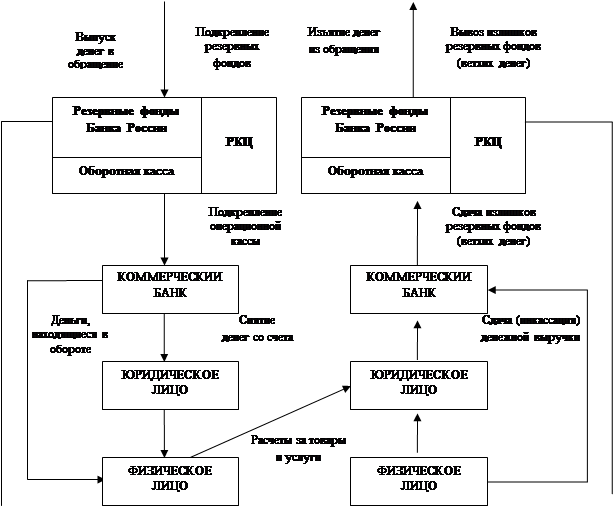

В России налично-денежный оборот организуется государством в лице Центрального Банка. Основными организующими звеньями в Российской Федерации являются также территориальные учреждения Центрального банка и система расчетно-кассовых центров (РКЦ). РКЦ обслуживают расчетную деятельность банков, осуществляют инкассацию денег и проводят операции, связанные с денежным оборотом. Далее схематично изображен оборот наличных денег в хозяйстве:

|

Налично-денежный оборот в России регламентирован Положением «О правилах организации наличного денежного обращения на территории Российской Федерации» от 5 января 1998 г. № 14-П утвержденным Банком России, а также Порядком ведения кассовых операций в РФ, утвержденном решением Совета директоров Банка России от 22 сентября 1993 г. № 40.

Другой формой денежного обращения является безналичное обращение. Безналичное обращение — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждений привели к возникновению такого обращения. Безналичный денежный оборот охватывает расчеты между:

1. предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

2. юридическими лицами и кредитными учреждениями по получению и возврату кредита;

3. юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

4. физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, размера распределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

Различия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775г. здесь возникли расчетные, клиринговые палаты – специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований. Коммерческие банки – члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке. В ряде стран функции расчетных палат выполняют центральные банки. Расчетные палаты существуют также при товарных и фондовых биржах для взаимного зачета требований по заключенным здесь сделкам, что значительно упрощает и ускоряет расчеты.

В США, Канаде, Великобритании, Франции, Италии широкое распространение получила система чековых расчетов. В ряде стран континентальной Европы (Австрии, Бельгии, Венгрии, Германии, Голландии, Франции, Италии, Швейцарии) преобладают жирорасчеты – разновидность безналичных расчетов вначале через специальные жиробанки, а затем через коммерческие банки и сберегательные кассы. Сущность этих расчетов состоит в перечислении средств по особым счетам на основе поручений – жироприказов, т.е. письменных распоряжений о перечислении денежных средств со счета плательщика на счет получателя. Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций и контроля за состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций. Для своевременного перемещения средств от отправителя денежного перевода к получателю при оптовых платежных операциях используются телеграфные переводы.

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространенные операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

В России порядок организации безналичных расчетов определен Положением о безналичных расчетах в Российской Федерации от 12 апреля 2001 г. № 2-П. Платежи между юридическими лицами в подавляющем большинстве случаев осуществляются безналичным путем. На Центральный банк РФ как главный регулирующий орган платежной системы возложены обязанности по установлению правил, сроков и стандартов осуществления расчетов.

Как наличный, так и безналичный денежный оборот играют важную роль в экономике страны. Динамичный, протекающий без всяких затруднений денежный оборот требует меньшего количества денег в обращении, что в свою очередь снижает риск инфляции. В связи с этим, в настоящее время приоритет находится на стороне безналичного денежного оборота, так как он, кроме прочих преимуществ, обладает большей скоростью по сравнению с наличным. Безналичный оборот денег способствует быстрому обороту товаров и услуг, что, безусловно, положительно сказывается на экономике в целом

Законы денежного обращения.

Закон денежного обращения, открытый Карлом Марксом, устанавливает количество денег, нужное для выполнения ими функций средства обращения и средства платежа. Количество денег, необходимое для выполнения функций денег как средства обращения, зависит от трех факторов:

1. количества проданных на рынке товаров и услуг (связь прямая);

2. уровня цен товаров и тарифов (связь прямая);

3. скорости обращения денег (связь обратная).

Все факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг и цены. Формула в этом случае такова:

где

M - количество денег для выполнения функции средства обращения;

P - сумма товарных цен;

V – скорость обращения денег;

Скорость обращения денег определяется числом оборотов денежной единицы за известный период, так как одни и те же деньги в течение определенного периода постоянно переходят их рук в руки, обслуживая продажу товаров и оказание услуг.

При функционировании золотых денег их количество поддерживалось на необходимом уровне стихийно, поскольку регулятором выступала функция сокровища. Эта функция устанавливала сравнительно правильное соотношение между денежной массой и товарами, необходимыми для обращения. Лишние деньги в обращении исключались, они уходили в сокровище. При росте товарной массы деньги возвращались из сокровищ.

С появлением функции денег как средства платежа общее количество денег должно уменьшиться. Кредит оказывает обратное влияние на количество денег. Такое уменьшение вызывается погашением путем взаимного зачета определенной части долговых требований и обязательств. Количество денег для обращения и платежа определяется следующими условиями:

1. общим объемом обращающихся товаров и услуг (зависимость прямая);

2. уровнем товарных цен и тарифов на услуги (зависимость прямая, поскольку, чем выше цены, тем больше требуется денег);

3. степенью развития безналичных расчетов (связь обратная);

4. скоростью обращения денег, в том числе кредитных денег (связь обратная).

При отсутствии золотого стандарта стал действовать закон бумажно-денежного обращения, в соответствии с которым количество знаков стоимости приравнивалось к оценочному количеству золотых денег, потребных для обращения. При таком положении стабильность денег пошатнулась, стало возможным их обесценение.

Ныне в условиях демонетизации золота, т.е. утраты им своих денежных функций, закон денежного обращении претерпел модификацию. Теперь уже нельзя оценить количество денег с точки зрения даже приблизительного их расчета через золото. Оно ушло из обращения и не выполняет функции не только средства обращения и средства платежа, но и меры стоимости.

Мерой стоимости товаров и услуг стал денежный капитал, измеряющий стоимости не на рынке при обмене путем приравнивания товара к деньгам, а в процессе производства — товара к товару. Следовательно, количество неразменных кредитных денег должно определяться стоимостью всех ценностей в стране через денежный капитал. Стихийный регулятор общей величины денег при господстве кредитных денег отсутствует. Отсюда вытекает роль государства в регулировании денежного обращения. Эмиссия кредитных денег без учета реальной стоимости произведенных товаров и оказанных услуг в стране в процессе производства, распределения и обмена неизбежно вызовет их излишек и, в конечном счете, приведет к обесценению денежной единицы. Главное условие стабильности денежной единицы страны — соответствие потребности хозяйства в деньгах фактическому поступлению их в наличный и безналичный оборот.

Каждая страна имеет свою денежную систему и свои денежные единицы, в чем проявляется один из символов самостоятельности государства. Однако, возможно применение на территории государства валюты других cтран. Процесс выпуска и применения денег усложняется. Эмиссия – выпуск государством собственных денежных знаков в виде бумажных банкнот, казначейских билетов и монет. Цели выпуска денег:

Периодическое обновление изношенных денег. Это не следует считать эмиссией, так как суммарная масса денег в обращении остается неизменной.

Выпуск, обусловленный недостатком количества денег в обращении и необходимостью перехода к более крупным денежным знакам – в случае, когда находящаяся в обращении денежная масса не в состоянии обслужить товарооборот в связи, например, с ростом цен, увеличением количества товаров, снижением скорости обращения денег, выпадением части денег из денежного оборота.

Эмиссия как способ получения недостающих денег с целью возврата внутреннего государственного долга, покрытия бюджетного дефицита, осуществления социальных выплат, финансирования государственных программ сверх имеющихся средств.

Полная или частичная замена денежных знаков в связи с проведением денежных реформ или вследствие деноминации, заключающейся в укреплении денежной единицы при одновременном изменении нарицательной стоимости денежных знаков.

Количество имеющихся в обращении денег зависит от денежной политики государства и центрального банка. Спрос на деньги определяет уровень цен, процентные ставки, реальные доходы населения, домашних хозяев. Но одновременно действует и первый фактор в виде цен, с которыми связаны расходы. В связи с этим спрос подразделяется на категории:

Операционный спрос – спрос на деньги со стороны сделок (потребность в деньгах для осуществления сделок, приобретения товаров и услуг); деньги, необходимые предприятиям для оплаты труда, закупки оборудования и т. п.; домашним хозяйствам – для приобретения товаров потребления. В масштабе страны этот вид спроса на деньги пропорционален ВНП.

Спрос на деньги со стороны финансовых активов – вытекает из функции денег как средства сбережения. Деньги нужны не только для покупки товаров и услуг, но и для приобретения финансовых активов в виде акций, облигаций, хранения в виде денежных сбережений. Величина данного спроса зависит от уровня банковских процентных ставок по вкладам, процентов, выплачиваемых по облигациям, дивидендов, полученных на акции, а также риска, инфляции, других факторов.

Установить реальный спрос нелегко в связи с многочисленностью и разнообразием влияющих факторов, поэтому денежный спрос во многом рассматривается как теоретическая категория. В случае недостаточной эмиссии наблюдается “охлаждение” экономики, нехватка денежных средств, снижение деловой активности. Предложение денег осуществляется Центральным банком – через эмиссию денег, регулирование ставки процента по кредитам, операций по купле-продаже ценных бумаг.

Важной характеристикой денежного обращения является скорость обращения денег, повышение которой уменьшает спрос на деньги и наоборот.

Обращение денег есть постоянное монотонное повторение одного и того же процесса. Товар всегда находится на стороне продавца, деньги всегда на стороне покупателя, как покупательное средство. Оно функционирует как покупательное средство, реализуя цену товара. Но реализуя эту последнюю, деньги переносят товар из рук продавца в руки покупателя и в то же время удаляются сами из рук продавца, с тем ,чтобы повторить тот же самый процесс с каким- либо другим товаром.

Изменение формы, при помощи которого совершается обмен веществ между продуктами труда, Т-Д-Т, предполагает, что одна и та же стоимость, образуя в качестве товара исходный пункт процесса, снова возвращается к этому пункту в виде товара. Таким образом, это движение товаров представляет кругооборот. С другой стороны эта же самая форма исключает кругооборот денег. Результатом ее является непрерывное удаление денег от их исходного пункта, а не возвращение к последнему. До тех пор пока товар в руках продавца сохраняется в своей превращенной форме, форме денег, товар этот находится в стадии своего первого метаморфоза, т. е. он осуществил лишь первую половину своего обращения. Когда процесс - продажа ради купли - закончен, то деньги уже удалились из рук своего первоначального владельца.

Если в обращении денег вообще проявляется только процесс обращения товаров, т.е. их кругооборот путем противоположных метаморфоз, то в скорости обращения денег проявляется скорость смены товарных форм. В замедлении денежного обращения сказывается разделение и обособление этих процессов в виде двух противоположных полюсов. Из обращения самого по себе, конечно, нельзя усмотреть, благодаря чему возникает эта приостановка. Обращение лишь обнаруживает самую наличность этого явления. Обыденное представление, замечая, что с замедлением денежного оборота деньги начинают все реже появляться и исчезать во всех пунктах периферии обращения, естественно приходит к выводу, что самый этот факт объясняется недостаточным количеством средств обращения.

Таким образом, общее количество денег, функционирующих в течении каждого данного промежутка времени в качестве средств обращения, определяется с одной стороны суммой цен всех обращающихся товаров, а с другой стороны большей или меньшей быстротой потока их противоположно направленных процессов обращения; от быстроты потока зависит, какая часть общей суммы цен может быть реализована при помощи одной и той же монеты. Но сама эта сумма цен зависит как от массы, так и от цены каждого отдельного товарного вида. Эти три фактора: движение цен, масса обращающихся товаров и быстрота обращения денег, могут изменяться в различных направлениях; поэтому подлежащая реализации сумма цен, а следовательно, и обусловленная ею масса средств обращения варьирует в очень широких пределах.

В каждой стране ежедневно совершаются многочисленные, одновременные и, следовательно, пространственно сосуществующие односторонние метаморфозы товаров, или, другими словами, только продажи с одной стороны, только покупки с другой. В своих ценах товары уже приравнены определенным идеальным количеством денег. Так как рассмотренная здесь непосредственная форма обращения всегда вещественно противопоставляет друг другу товар и деньги - первый на полюсе продажи, вторые на противоположном полюсе купли, - то масса средств обращения, необходимых для процесса обращения товаров, уже определена суммою цен последних. В самом деле, деньги лишь представляют собою реально ту сумму золота, которая идеально уже выражена в сумме цен товаров. Следовательно, равенство этих сумм очевидно само собою. Мы знаем, однако, что при неизменной стоимости товаров цены их изменяются с изменением стоимости самого золота (денежного материала), пропорционально повышаются, если последняя падает, и, наоборот, падают, если последняя повышается. Вместе с таким повышением или понижением суммы цен товаров должна в той же пропорции увеличиваться или уменьшаться масса обращающихся денег. Правда, причиною изменения массы средств обращения являются здесь сами деньги, но не в своей функции средства обращения, а в своей функции меры стоимости.

Таким образом, за данный период процесса обращения масса денег, функционирующих в качестве средств обращения, равна сумме цен товаров, деленной на число оборотов одноименных монет. Этот закон, открытый К. Марксом, имеет всеобщее применение.

Дата: 2019-04-23, просмотров: 371.