Данные операции занимают промежуточное положение между инвестиционными операциями, поскольку сделка предусматривает, что одна сторона продает другой пакет ценных бумаг определенного размера с обязательством выкупить его обратно по заранее оговоренной цене и кредитованием под залог ценных бумаг. Как уже отмечалось ранее, сделка Репо отличается от операции кредитования тем, что требует заключения двух договоров купли-продажи с переходом права ответственности на приобретенные ценные бумаги. В настоящее время операции Репо уже довольно широко проводятся коммерческими банками, финансовыми компаниями и другими участниками фондового рынка. По-видимому рынок Репо, несмотря на последние потрясения на финансовом рынке России, имеет хорошие шансы, чтобы постепенно стать еще одним его сектором. Однако пока еще этот рынок не столь совершенен, много вопросов возникает с юридической стороной оформления сделок, бухгалтерским учетом.

На рынке корпоративных ценных бумаг используются различные модификации сделок Репо. Операции Репо в зависимости от срока проведения операции классифицируются следующим образом.

«Репо с фиксированной датой» предусматривают, что сторона, выступающая в роли заемщика, обязуется выкупить ценные бумаги к заранее оговоренной дате. Операции «Открытые Репо» предполагают, что выкуп ценных бумаг может быть осуществлен в любое время, либо в любое время после определенной даты. На практике в рамках данной классификации применяется три вида сделок Репо в зависимости от срока действия: ночные (на один день), открытые (срок операции не установлен), срочные (более, чем на один день, но с фиксированным сроком).

Для осуществления сделок Репо наиболее эффективен вариант сотрудничества с профессионалом фондового рынка. Для этого заключается договор о сотрудничестве, например, с какой-то финансовой компанией, которая проводит котировки широкого круга эмитентов. Совместно с компанией, определяется круг эмитентов, чьи акции в настоящий момент пользуются наибольшим спросом, и под эти акции производится кредитование банком заемщиков. При этом компания гарантирует банку покупку у него этих акций по сложившейся на момент покупки рыночной цене и гарантирует обязательную операцию по истечении срока, оговоренного в договоре, т. е. проводится операция Репо.

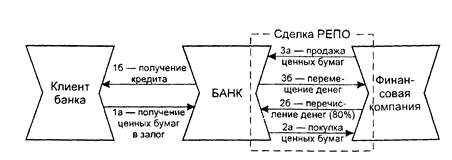

Если представить данную операцию в вице схемы (рис. 25), то очевидны преимущества этой схемы для банка и финансовой компании:

Банк, осуществляя операцию по кредитованию клиента, получает ценные бумаги в залог (1а). Как уже упоминалось, Репо — финансовая операция, состоящая из двух частей. Одна из участвующих сторон (в данном случае банк) продает ценные бумаги другой стороне (2а; б) и в то же время берет на себя обязательство выкупить указанные ценные бумаги другой стороне в определенную дату или по требованию второй стороны (в данном случае финансовой компании) — (За, б). Обязательству на обратную покупку соответствует обязательство на обратную продажу, которое принимает на себя вторая сторона — финансовая компания. Обратная покупка ценных бумаг осуществляется по цене, отличной от цены первоначальной продажи. Разница между ценами и составляет тот доход, который должна получить сторона, выступившая в качестве покупателя в первой части Репо (в данном случае финансовая компания). Доход продавца денежных средств определяется величиной ставки Репо, что позволяет сопоставить эффективность проведения операций Репо с другими финансовыми операциями.

рис. 1

Возвращаясь к вопросу о рассмотрении эффективности данной операции, отметим следующее.

Очевидно, что банку в этом случае нет необходимости при кредитовании длительно использовать собственные ресурсы, так как кредитные ресурсы будут погашены выручкой от продажи ценных бумаг. Операции (1) и (2) совершаются параллельно или во всяком случае последовательно без временного интервала. Вместе с тем нельзя не учитывать маржу, применительно к Репо, представляющую собой некоторое предусмотренное договором уменьшение суммы денежных средств, поступающих в оплату

ценных бумаг по первой части договора Репо (2а). В данном примере финансовая компания платит, предположим, 80 процентов от рыночной стоимости ценных бумаг, объясняя, что оставшиеся 20 процентов являются страховкой. Таким образом, финансовая компания избегает убытков от неблагоприятного изменения рыночных котировок по вовлеченным в Репо ценным бумагам в том случае, когда продавец по первой части Репо (банк) не может выполнить свое обязательство по обратной покупке. Поскольку конкретная величина маржи устанавливается в договоре, то чем лучше будет дано описание ценных бумаг, по которым заключается сделка, тем меньше величина маржи.

Финансовая компания, осуществляя арбитражные и иные торговые операции с ценными бумагами, может получить спекулятивную прибыль, но поскольку в данном случае финансовая компания осуществляет операции с ценными бумагами, полученными по сделке Репо (2), то кроме вышеупомянутой прибыли от операций с полученными ценными бумагами, она будет иметь доход от операции Репо.

Его можно подсчитать по формуле:

Д=Ц*С*t/360

где Д — доход от операции;

Ц — основная сумма;

С — ставка Репо;

t— время Репо.

Естественно, что на практике состав участников вышеприведенной схемы может быть различным. Например, банк и финансовая компания могут поменяться местами. Иногда с позиции оптимизации финансовых потоков наиболее подходящим вариантом юридического оформления операции Репо может быть особый вид договора купли-продажи, в котором стороны поочередно меняются местами. В этом договоре должны быть указаны: срок договора, цена в первой части и цена во второй части Репо, описание ценных бумаг, порядок установления маржи и т. д.

Сделки Репо различаются не только по срокам и ставке, но и по порядку движения ценных бумаг, по которым заключен договор Репо.

В данном случае речь вдет о месте, где будут храниться ценные бумаги. Как правило, используется один из трех вариантов перемещения и хранения ценных бумаг.

Первый вариант заключается в том, что ценные бумаги, купленные в первой части Репо, действительно переводятся покупателю ценных бумаг. В этом случае покупатель акций минимизирует свой кредитный риск. Единственным недостатком этого вида Репо является то, что в отдельных случаях издержки по переводу бумаг могут быть довольно значительными, особенно при неразвитости инфраструктуры рынка.

Второй вариант также предусматривает перемещение ценных бумаг, но в пользу третьей стороны по операциям Репо. По этой причине данный вид Репо получил название трехстороннее -.Репо. Третья сторона по этому договору несет определенные обязательства перед непосредственными участниками сделки: проверяет вид ценных бумаг, перечисленных одной стороной другой стороне, отслеживает состояние маржи и при необходимости требует дополнительных перечислений. Учитывая то, что оба счета ( по деньгам и по бумагам) находятся у третьего участника, издержки по переводу средств в данном случае значительно минимизируются. Третья сторона по договору Репо, таким образом, выступает в качестве гаранта правильного исполнения договора Репо и получает за это опеределенное вознаграждение. Третий вариант отличается от двух предыдущих тем, что ценные бумаги остаются у их продавца по первой части договора Репо, который становится хранителем ценных бумаг для покупателя. Данный вид Репо традиционно называется «доверительное Репо» и характеризуется минимальными издержками по переводу ценных бумаг, но самым высоким уровнем кредитного риска. При этом продавец должен вести раздельный учет собственных ценных бумаг и тех, которые ему не принадлежат.

В отдельных случаях при проведении операции Репо допускается возможность обратной покупки ценных бумаг, отличающихся от тех, которые были куплены в первой части Репо. Такая возможность, иными словами, право замещения, реанимируется посредством указания и описания в договоре ценных бумаг- заменителей.

Заключение

1. По уровню риска виды ценных бумаг располагаются следующим образом исходя из принципа: чем выше доходность, тем выше риск, и чем выше гарантированность ценной бумаги, тем ниже риск.

2. Отсутствие необходимой информации как об имитенте, так и о состоянии рынка, делает эти операции достаточно рискованными как для профессионалов рынка так и для инвесторов.

3. Велика роль краткосрочных прогнозов в оценки ценных бумаг. Они имеют на Российском рынке значительно большее применение, чем коэффициенты.

4. Выбор соответствующей нормы капиталлизации субъективен.

5. Доходность по ценным бумагам на отечественном рынке почти целиком зависит от их ликвидности.

Список используемой литературы

1. Семенкова Е. В. " Операции с ценными бумагами" Учебн. М.: Издат. "Перспектива" : Издательский дом "ИНФРА-М", 1997г.

2. Басов А. И., Галанов В. А. "Рынок ценных бумаг" М.: "Финансы и статистика" 2000г.

3. Самсонов Н. Ф. и др. "Финансовый менеджмент" Учебн. для вузов. М.: Финансы, ЮНИТИ 2000г.

Оглавление

Введение стр. 1-3

Основная часть стр. 4-22

Дата: 2019-05-28, просмотров: 340.