2.1. Сущность, проблемы и перспективы развития ЕСН.

Одной из важных проблем на протяжении ряда последних лет - особенно после введения в 1999 г. в действие части первой Налогового кодекса - была проблема правового статуса отчислений в государственные социальные внебюджетные фонды. Эта проблема неоднократно обсуждалась на самом высоком уровне и дважды Конституционный Суд РФ в своих постановлениях подчеркивал, что, несмотря на определенную специфику этих платежей, они имеют налоговую природу. Однако эти платежи не были поименованы в Законе РФ «Об основах налоговой системы в РФ» и, следовательно, не подпадали под категорию законно установленных налогов, что позволяло на основании положений Конституции РФ ставить под сомнение необходимость их уплаты.

Конечно, решение о признании платежей во внебюджетные фонды незаконными налогами было бы не только правовым решением, но и необычайно важным по своим политическим и экономическим последствиям событием, сравнимым с катастрофой, поскольку, будучи принятым, оно немедленно разрушило бы пенсионную систему и систему социального страхования, поставило бы под угрозу существование миллионов пенсионеров и государства. В этих условиях в связи с введением в действие части первой Налогового кодекса совместные пленумы Верховного Суда РФ и Высшего Арбитражного Суда РФ приняли специальное решение, определив при этом, что эти платежи не относятся к налогам на том основании, что обязанность по их уплате установлена не Законом РФ «Об основах налоговой системы в РФ», а специальными актами законодательства.

Другая группа проблем состояла в том, что существовавшие независимо друг от друга налоговая система и система платежей в государственные социальные внебюджетные фонды приводили к неэффективному расходованию государственных средств, дублированию функций разных органов и дополнительным сложностям в выполнении требований налогового законодательства. Эти проблемы являлись следствием того, что Пенсионный фонд РФ и другие социальные фонды объективно не могли создать столь же эффективную систему налогового администрирования и организовать такую же систему налогового контроля, какие были созданы МНС, хотя контролируемыми плательщиками взносов в государственные внебюджетные фонды имели тех же лиц, которые в качестве налогоплательщиков подлежали контролю со стороны налоговых органов. Неудивительно, что даже число организаций, состоящих на учете в налоговых органах, существенно отличалось от числа организаций, состоящих на учете в Пенсионном фонде РФ.

В то же время органы внебюджетных социальных фондов, в соответствии с частью первой Налогового кодекса, были признаны полноценными участниками налоговых правоотношений и были наделены практически всеми правами налоговых органов, включая право проводить налоговые проверки, предъявлять требования об уплате налогов (взносов), осуществлять списание средств с банковских счетов организаций и реализовывать другие полномочия налоговых органов. Из всех полномочий налоговых органов органы социальных внебюджетных фондов не были наделены только правами приостанавливать операции по банковским счетам налогоплательщиков и арестовывать имущество налогоплательщика.

Такое положение приводило к тому, что к одному и тому же налогоплательщику с проверками независимо друг от друга могли приходить представители налоговых органов, а также проверяющие от четырех социальных фондов. При этом каждая команда контролеров могла проверять налогоплательщика только в отношении правильности уплаты им тех налогов или взносов, которые относились непосредственно к их компетенции. Таким образом, контролируя при проведении налоговой проверки организации правильность уплаты подоходного налога (в отношении которого организация выступает в роли налогового агента), сотрудники налоговых органов не могли проверить начисление и уплату взносов в Пенсионный фонд РФ, имеющих сходную налоговую базу.

Для налогоплательщиков трудности соблюдения налогового законодательства и законодательства, связанного с социальным страхованием и уплатой платежей (взносов) в государственные социальные внебюджетные фонды, дополнительно усугублялись несовпадением правил определения налоговой базы по подоходному налогу и взносам в каждый из этих фондов, имеющих свои особенности. Соответственно, точное соблюдение законодательства требовало дополнительных административных и финансовых ресурсов. Не совпадали также порядок и сроки уплаты этих налогов и сборов.

Одно из направлений мобилизации средств, предназначенных для финансирования мероприятий по государственному социальному страхованию, связано с совершенствованием работы по учету и контролю за поступлением страховых взносов в государственные социальные внебюджетные фонды.

Идея введения единого социального налога, т.е. объединения всех страховых взносов, возникла еще в 1998 г., когда Госналогслужба России (ныне — Министерство по налогам и сборам РФ) предложила при сохранении механизма сбора страховых взносов в социальные внебюджетные фонды установить для них единую унифицированную налогооблагаемую базу и передать функции учета и контроля одному ведомству. Однако тогда эти предложения из-за их не совершенства оказались невостребованными, и вопрос остался открытым.

Теперь же после принятия части второй Налогового кодекса РФ и Федерального закона от 5 августа 2000 г. № 118-ФЗ “О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах” с 1 января 2001 года вступил в силу новый порядок исчисления и уплаты взносов в государственные социальные внебюджетные фонды. Главой 24 части второй Налогового кодекса РФ был введен единый социальный налог (ЕСН).[11.с.50-53]

В составе ЕСН консолидированы взносы в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования — с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Сумма единого социального налога должна исчисляться налогоплательщиками отдельно по каждому социальному внебюджетному фонду (ПФР, ФСС, Федеральному и территориальным ФОМС) и, скорее всего, будет перечисляться на счета фондов отдельными платежными поручениями.

Ставки единого социального налога указаны в следующей таблице:

| Налог. База на кажд. Отд. | Пенсионный | Фонд | Фонды обязательного | Итого | |

| Федеральный фонд | Территориальные фонды | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 100 000 руб. | 28,0% | 4,0% | 0,2% | 3,4% | 35,6% |

| От 100001 руб. до 300000 руб. | 28000 р. + 15,8% с суммы, превыш. 100000 руб. | 4000р.+2,2% с суммы, превыш. 100000 руб. | 200 руб. + 0,1% с суммы, превыш. 100000 руб. | 3400руб.+1,9% с суммы, превыш. 100000 руб. | 35600 руб. + 20,0% с суммы, превыш 100000 руб. |

| От 300001 руб. до 600000 руб. | 59600 руб. + 7,9% с суммы, превышающей 300000 руб. | 8400 руб. + 1,1% с суммы, превышающей 300000 руб. | 400 руб. + 0,1% с суммы, превышающей 300000 руб. | 7200 руб. + 0,9% с суммы, превышающей 300000 руб. | 75600 руб. + 10,0% с суммы, превышающей 300 000 руб. |

| Свыше 600000 руб. | 83300 руб. + 2,0% с суммы, превышающей 600000 руб. | 11700 руб. | 700 руб. | 9900руб. | 105600 руб. + 2,0% с суммы, превышающей 600000 руб. |

Величина единого социального налога в части, касающейся зачисления в Пенсионный фонд РФ, разделяется на единый социальный налог (взнос), который идет в федеральный бюджет фонда для финансирования страховой и накопительной пенсии, и страховые взносы (сборы), зачисляемые в бюджет фонда для финансирования страховой и накопительной пенсии. Все вместе составляет 28% от фонда оплаты труда.

Первая часть обезличена и составит 14% от фонда оплаты труда. Она отчисляется предприятием в бюджет, оттуда поступает в ПФР, который, в свою очередь, обязуется тут же выплачивать из этих денег базовую пенсию россиян (450 рублей). Другие 14% пойдут на выплату страховой и накопительной частей пенсий – 8-12% и 2-6% соответственно. Эти деньги за каждого работника предприятие будет перечислять непосредственно в ПФР, который и будет их инвестировать (до 2003 года, дальше право инвестирования перейдет к самим работникам).

Однако следует отметить, что начисленный ЕСН ежемесячно должен уменьшаться на сумму страховых взносов, уплаченных в Пенсионный фонд (половина пенсионной части ЕСН – 14%). Чтобы у фонда не возникло сомнений в том, что налогоплательщики, вычтя из ЕСН 14%, уплатили взнос в ПФР, было решено производить сверку начислений ЕСН и выплат пенсионных взносов ежемесячно, не позднее 15-го числа каждого месяца. То есть, если по итогам месяца сумма, на которую уменьшен ЕСН, окажется больше страхового взноса, уплаченного в ПФР, то с 15-го числа следующего месяца налогоплательщик будет облагаться штрафом – еще 14%. Однако из-за несоответствия момента начисления ЕСН (происходит одновременно с начислением зарплаты, а значит применяется и вычет по ЕСН) и страхового взноса в ПФР (уплата происходит позже 15-го числа каждого месяца) сумма вычета заведомо окажется больше уплаченного взноса, поэтому применять налоговый вычет будет нельзя, а в итоге налоговая нагрузка на фонд заработной платы вырастет на 14%; а если все-таки применять вычет, то это нарушение закона, и вместо 36,5% ЕСН будут платить по ставке 50%.

Еще одна «техническая недоработка» закона – невозможность вычета из ЕСН более половины суммы всех месячных пенсионных взносов (то есть более 14% от фонда оплаты труда). Например, если налогоплательщик в январе направил в Пенсионный фонд 10% от фонда оплаты труда и, соответственно, вычел из ЕСН столько же, то в следующем месяце, заплатив полностью 14% за февраль и оставшиеся 4% за январь, он не сможет вычесть из ЕСН 18% - только 14%. Таким образом, 4% будут просто-напросто «съедены» бюджетом.

Судя по этому, можно будет ожидать, что легализовывать зарплату теперь будет еще более невыгодно, чем раньше.

Воспользоваться правом на уменьшение налога, как и прежде, смогут только те организации, в которых заработная плата в расчете на одного работника составляет свыше 100тыс. рублей. При этом налоговая база организаций, имеющих право применять регрессивную шкалу налогообложения по ЕСН, в предыдущем налоговом периоде должна превышать 30тыс. рублей в расчете на одного человека. Исходя из официальных статистических данных об оплате труда, воспользоваться регрессивной шкалой по ЕСН в текущем году смогут только организации нефтедобывающей и газовой промышленности. На подходе организации нефтеперерабатывающей промышленности, а также банки и страховщики. Организациям остальных отраслей, – а их подавляющее большинство – льготная шкала недоступна: уровень оплаты труда наемных работников слишком низок, в среднем он составляет не более сорока тысяч рублей в год.

Более того, в 2002 году вводится пониженная ставка на прибыль(24%), поэтому становится экономически выгодно выплачивать зарплату из чистой прибыли предприятия в виде материальной помощи или дивидендов по акциям. В результате бюджет ПФР и вся пенсионная реформа окажутся без единого социального налога.[4.c52-53]

Положительным результатом стало выполнение ежемесячных заданий за январь-март 2001 г. по сбору ЕСН во все фонды. Поступления платежей в сравнении с тем же периодом прошлого года увеличились. Единого социального налога, зачисляемого в федеральный бюджет, поступило за январь-сентябрь т.г. 252,2 млрд. рублей. Задание по указанному налогу, установленное Министерству в размере 208,8 млрд. рублей, выполнено на 120,8%. Перевыполнение составило 43,4 млрд. рублей.

В 2001 году поступления единого социального налога и сумм в счет погашения задолженности предыдущих лет по взносам в государственные внебюджетные фонды (с учетом расходов, произведенных на цели государственного социального страхования) составили 603,2 млрд. рублей.

Из них поступило:

| в Пенсионный фонд РФ - | 470млрд. рублей, |

| в Фонд социального страхования РФ (в том числе расходы, произведенные налогоплательщиком на нужды государственного социального страхования, с учетом сумм возмещения произведенных расходов, полученных от исполнительного органа Фонда - 49,8 млрд. рублей); | 73,8 млрд. рублей, |

| в Федеральный фонд обязательного медицинского страхования - | 3,8 млрд. рублей, |

| в территориальные фонды обязательного медицинского страхования - | 55,6 млрд. рублей. |

При этом 566,9 млрд. рублей - единый социальный налог и 36,3 млрд. рублей - платежи в счет погашения задолженности предыдущих лет по взносам в государственные социальные внебюджетные фонды.

Задание в размере 515,0 млрд. рублей, установленное на 2001 год, выполнено на 117,1% (603,2 млрд. рублей).[12.]

Однако, несмотря на то, что в фондах была достигнута высокая собираемость платежей, все они накопили огромную недоимку. Обязанность по ее взысканию перешла к налоговым органам на местах. Однако проблему с задолженностью по ранее начисленным платежам в государственные внебюджетные фонды за короткий промежуток времени решить силами только налоговых органов невозможно.

ЕСН сегодня еще не является по-настоящему единым. Налоговая база фондов исчисляется раздельно в отношении каждого фонда, и налог уплачивается в каждый из них отдельными платежными поручениями. Осложняет расчеты по ЕСН право работодателей самостоятельно осуществлять расходы за счет средств ФСС РФ. Более правильно, было бы установить порядок, при котором все плательщики уплачивают полностью в ФСС РФ всю начисленную сумму взноса и потом уже в самом фонде получают возмещение своих расходов. Это будет способствовать своевременному и полному контролю за расходованием средств фонда.

Законодатели могли бы также объединить взносы в федеральный и территориальный фонды ОМС в один платеж, который начислялся бы по единой ставке и распределялся между ними органами федерального казначейства. Или установить единый платеж, который бы зачислялся в территориальный фонд, а затем по установленному нормативу отчислений от его доходов средства списывались бы на счет федерального фонда. Это упростит исчисление налога и отчетность, сократит количество платежных поручений, а заодно позволит сократить объем учетной работы и количество лицевых счетов в налоговых органах.

Существенные недостатки имеют регрессивная шкала налоговых ставок ЕСН и условия ее применения. Условия применения регрессивных ставок чересчур жесткие, и число организаций, которые могут их использовать, очень ограниченно. ЕСН - это налог с юридических лиц, однако налогоплательщик обязан по каждому физическому лицу вести лицевой счет всех выплат, да еще и сумму начисленного налога. Было бы проще применять регрессивную шкалу ставок не по отношению к начисленным доходам отдельных работников, а в целом по организации.

Также, к сожалению, ожидаемого снижения налоговой нагрузки на фонд оплаты труда налогоплательщиков не получилось. Совокупная ставка налога для налогоплательщиков - работодателей в размере 35,6% остается высокой, а регрессивную шкалу в ее нынешнем виде смогут применять очень немногие из них.

Сейчас налогоплательщики должны ежемесячно представлять расчеты авансовых платежей по ЕСН, что обременительно для них и создает излишнюю нагрузку на налоговые органы. Целесообразно было бы ввести ежеквартальное представление расчетов, а уплату ЕСН производить, как и ранее, ежемесячно.

Бесспорно, предусмотреть абсолютно все при введении столь сложного по своей сути налога чрезвычайно трудно. Особенно когда одновременно происходит реформирование систем пенсионного и социального обеспечения. Но уже сегодня, исходя из положительных результатов проделанной работы, можно смело сказать: введение единого социального налога - правильный и обоснованный шаг. При внесении взвешенных законодательных поправок единый социальный налог максимально способен показать свою эффективность и жизнеспособность, а это в интересах и государства, и налогоплательщика, и граждан.

2.2. Пенсионная реформа, её сущность, проблемы введения.

Принимаемые оперативные меры по стабилизации ситуации с пенсионным обеспечением в Российской Федерации не могут заменить необходимости глубинного реформирования пенсионной системы в целях ее адаптации к формирующимся рыночным отношениям. Поэтому необходим переход от действующей перераспределительной системы к накопительным принципам финансирования пенсий, дабы предотвратить углубление кризиса пенсионной системы страны и одновременно создать предпосылки для быстрого и устойчивого экономического роста. Первые законы из пакета федеральных правовых документов («О трудовых пенсиях в РФ», «О государственном пенсионном обеспечении в РФ» и др.) уже вступили в силу. В них в качестве страховщика наряду с Пенсионным фондом РФ обозначены и негосударственные пенсионные фонды. Но более четко статус, права и обязанности последних в процессе формирования накопительной составляющей трудовой пенсии должны быть регламентированы специальными законами, в первоначальной версии названными «Об инвестировании средств финансирования накопительной части трудовой пенсии в РФ», «Об обязательных профессиональных пенсионных системах» и др..

Общим источником пенсионных денег станет единый социальный налог. Ставка тарифа, предусмотренная в социальном налоге для Пенсионного фонда (28% от фонда оплаты труда), будет разделена на три равные части. Первая из них будет поступать в федеральный бюджет, и из них предполагается выплачивать так называемую базовую пенсию, одинаковую для всех граждан. Конкретный размер этой пенсии будет установлен на уровне прожиточного минимума пенсионера, который составляет 450рублей.

Вторая половина пенсионных отчислений пойдет в Пенсионный фонд, откуда будут выплачиваться страховая и накопленная части трудовой пенсии, размер которых зависит от трудового стажа человека и его заработков в течение жизни. Все эти деньги будут зачисляться на именные пенсионные счета граждан, но при этом делиться на две неравные части – накопительную и условно – накопительную. Накопительная часть счета будет инвестироваться, условно – накопительная часть инвестироваться не будет, а пойдет на текущие выплаты пенсий. При этом планируется вести раздельный учет взносов в накопительную и условно - накопительную системы. Размер взносов в накопительную часть будет установлен в размере 2% фонда оплаты труда для граждан, которым сейчас от 35 до 50 лет и 6% - для более молодых россиян. При этом для лиц, возраст которых превышает 50 лет, вообще признано нецелесообразно вводить накопительные счета. Для организации работы с именными пенсионными счетами граждан, контроля за перечислением и инвестированием пенсионных средств и решения других проблем, связанных с функционированием накопительных счетов, планируется в ближайшее время создать специальный федеральный орган исполнительной власти.

Пакет законопроектов по пенсионной реформе предполагает, что к моменту выхода человека на пенсию его пенсионные права, накопленные на именном пенсионном счете, будут конвертироваться в реальные деньги. Конкретные суммы ежемесячных выплат определят исходя из так называемого коэффициента дожития – средней продолжительности жизни человека после его выхода на пенсию, который по расчетам Пенсионного фонда, составляет сегодня 19 лет. То есть для установления размера ежемесячной пенсии накопленная на счете сумма будет делиться на 228 (19 лет, умноженные на 19 месяцев). Но пенсия, как и сейчас, будет выплачиваться из текущих налоговых поступлений.[5.c.32-33]

Прежде всего, необходимо обратить внимание на достаточно высокий единый социальный налог. Известно, что высокий уровень налогов провоцирует уклонение от них. В российских же условиях этот налог просто заставляет уводить зарплату «в тень», тем самым, разрушая собственную базу. Принимая во внимание, что и взносы на страховую часть трудовой пенсии (8-12%), и взнос в федеральный бюджет (14%) подлежат выплате непосредственно сразу сегодняшним пенсионерам, можно утверждать, что у нас преимущественно сохраняется распределительная система. Получается, что от нынешней распределительной системы мы переходим к ещё более запутанной и сложной, но по сути той же самой распределительной системе.

Обратим внимание и на расплывчатость норм относительно обязательств государства по выплате пенсий. Полномочия по установлению размера пенсии делегируются правительству, а потому рассчитать сегодня будущую пенсию невозможно.

Новое российское пенсионное законодательство представляет пенсию как результат пенсионного страхования. Между тем никаким страхованием эта система не является. Государство несет полную ответственность за выплату пенсий гражданам даже в том случае, если ПФР не сможет собрать ни копейки взносов. Страхование, даже если оно обязательно в силу закона, подразумевает договорные отношения. Между тем предоставление государством пенсии есть его конституционная обязанность во всем мире, в том числе в России. Более того, произошедшая в новых законах подмена понятий противоречит Конституции РФ (ст. 72, пункт 1-ж), согласно которой социальное обеспечение отнесено к совместному ведению Российской Федерации и ее субъектов, что новая пенсионная система полностью игнорирует. Все решения о размещении средств ПФР будут приниматься в Москве ограниченным кругом федеральных чиновников.

Условия для собственно накопительной части нашей пенсионной системы вроде бы должен создать проект закона «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ». Согласно проекту, средства накопительной части трудовой пенсии объявляются собственностью государства и передаются в управление ПФР. Последний как представитель собственника получает право распоряжаться этими деньгами, передавая их избранным на конкурсной основе управляющим компаниям. Граждане имеют право выбрать «инвестиционный портфель», а в будущем – и инвестиционную компанию. Предлагаемый ПФР «портфель» имитирует свободу выбора, но возлагает на гражданина ответственность за этот выбор. Окончательное решение о переводе активов в инвестиционную компанию принимает ПФР.

ПФР также не отягощен никакими определенными обязательствами по выплате пенсий из накопительной части, сказано только, что право на выплаты из этих денег гражданин получает только по достижении пенсионного возраста. Небольшой нюанс заключается еще и в том, что размер выплат будет определяться делением накопленной суммы на число месяцев – так называемый срок дожития, который будет устанавливаться и изменяться отдельным законом.

В российских условиях передача государственному учреждению фактически прав собственника пенсионных накоплений может привести к самым печальным последствиям.

Во-первых, проект допускает продажу активов по цене ниже рыночной стоимости, а приобретение – выше. Расходы ПФР на собственную деятельность ничем неограниченны, а определить эффективность его затрат будет невозможно. Система и размер оплаты услуг управляющей компании и специализированного депозитария (0,9 и 0,1% средней стоимости чистых активов вне зависимости от их размеров соответственно) не создают стимулов для эффективного управления. А вводимая проектом система административного контроля кажется неэффективной, поскольку это попытка заставить одного чиновника следить за другим, имеющим доступ к миллиардам долларов.

Во-вторых, предлагаемая система дезорганизует фондовый рынок России, создавая на нем административную монополию. ПФР от лица собственника заключает договоры с ограниченным числом управляющих компаний (по словам замминистра Минэкономразвития Михаила Дмитриева, их будет всего пять-шесть). Эти компании будут полностью зависеть от ПФР, который обладает административно-монопольным положением – перезаключает договоры, манипулирует текущими обязательствами управляющих компаний и т.д. Пенсионный фонд, получающий право определять голосование по акциям, которые находятся в управлении этих компаний, имеет возможность манипулировать и политикой акционерных обществ, и их собственностью. Каждая из подчиненных ПФР управляющих компаний может иметь до 10% акций одного эмитента. Руководителю ПФР достаточно передать просьбу в шесть «своих» управляющих компаний, чтобы получить при голосовании в АО большинство. Принимая же во внимание огромные и постоянно растущие (согласно пояснительной записке к проекту – на 1,75% ВВП в год) активы пенсионных накоплений, ясно, что ПФР превратиться в монополиста на фондовом рынке России уже через несколько лет сможет контролировать львиную долю этого рынка. А это грозит разрушительным воздействием на весь фондовый рынок страны и новым переделом собственности.[4.c54-55]

Тем не менее, анализируя итоги расходов и доходов ПФ РФ нынешнего года по сравнению с предыдущим, можно сказать, что доходы ПФ РФ увеличились в 1,6 раза, причем поступление страховых взносов (а это основная составляющая часть доходов фонда) увеличилось на 51,5% при одновременном увеличении и финансирования из федерального бюджета (возросло также на 51,5% ).[11.]

2.3. Анализ функционирования ФОМС.

Цель медицинского страхования - гарантировать гражданам при возникновении страхового случая получения медицинской помощи за счет накопленных средств и финансировать профилактические мероприятия.

Систему медицинского страхования целесообразно рассматривать в двух аспектах.

В наиболее широком смысле медицинское страхование представляет собой систему общественного здравоохранения, экономическую основу которой составляет финансирование из специальных страховых фондов. При этом охрана здоровья граждан финансируется «снизу». Страховые фонды образуются за счет различных источников финансирования: средств государственного бюджета, взносов предприятий, предпринимателей и работающих.

В узком смысле это процесс поступления финансовых ресурсов и их расходование на лечебно-профилактическую помощь, дающий гарантию получения этой помощи, причем ее объем и характер определяются условиями страхового договора.

Говоря о системе медицинского страхования, необходимо различать добровольное и обязательное медицинское страхование, так последнее является составной частью государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Обязательное медицинское страхование регулируется Законом РФ «О медицинском страховании граждан в Российской Федерации» является частью государственной политики и системы социального страхования. Основной программой ОМС является Базовая программа ОМС, которая разрабатывается Министерством здравоохранения РФ, согласовывается Министерством финансов РФ, Федеральным Фондом ОМС и утверждается Правительством. Базовая программа включает в себя первичную медико-санитарную помощь, стационарное и восстановительное лечение, осуществляется за счет средств ОМС и реализуется на основе договоров, заключаемых между субъектами обязательного медицинского страхования.

Медицинская помощь в рамках базовой программы предоставляется гражданам на всей территории Российской Федерации в соответствии с договорами обязательного медицинского страхования.

Обязательное медицинское страхование строится на системе договоров между субъектами страхования, отражающих права, обязанности и ответственность сторон. Пациент получает возможность выбора независимого защитника своих интересов при получении медицинской помощи.

Каждому застрахованному или страхователю в порядке, установленном договором ОМС, страховой медицинской организацией выдается страховой медицинский полис обязательного медицинского страхования. На территории РФ действует страховой полис обязательного медицинского страхования единого образца.[6.c.40-42]

Система ОМС очень многолика, многофакторна и сложна, так как ее инфраструктура вбирает огромный спектр политических, социальных и экономических проблем, и каждая их этих моделей может иметь несколько типов реализации, зависящих от вариантов финансового взаимодействия подсистем, входящих в систему ОМС, наличие связей различного характера между ними, влияние подсистем на обеспечение государственной политики в деле внедрения ОМС. Базисом каждой системы ОМС является порядок движения финансовых средств от страхователя в медицинские учреждения на возмещение затрат последних за оказанную медицинскую помощь при наступлении страхового события.

Законодательной базой предусмотрено 3 варианта движения финансовых средств:

1. движение финансового потока от территориального фонда ОМС через страховые медицинские организации в медицинские учреждения;

2. финансирование медицинских учреждений осуществляется через страховые медицинские организации и непосредственно территориальным фондом. Всеобщность страхования обеспечивается филиалами территориальных фондов;

3. финансирование медицинских учреждений осуществляется только территориальным фондом. Функции страховщика выполняют филиалы территориальных фондов ОМС.

Существование различных схем финансовых потоков обусловлено рядом факторов, в том числе:

· различной степенью готовности территорий к внедрению системы обязательного медицинского страхования;

· финансовыми возможностями регионов;

· национально-территориальными особенностями регионов;

· политическими аспектами регионов.

В настоящее время в России предпринимается попытка перехода от государственной (бюджетной) системы финансирования медицинской помощи к финансированию через систему обязательного медицинского страхования.

Немаловажным фактором является создание основы системы ОМС на уровне субъекта РФ, что позволит урегулировать взаимоотношения «центра» и « регионов» в отношении разделения полномочий в системе здравоохранения, а не территориальном уровне осуществлять выравнивание финансовых средств территорий, необходимых для реализации программ ОМС.

Основной смысл проводимых в здравоохранении преобразований заключается в создании медицинских услуг при соблюдении принципа общественной солидарности и удовлетворения потребности граждан в медицинской помощи.

В нашей стране в течение многих десятилетий господствовал принцип остаточного финансирования здравоохранения, да и качество оказываемых услуг часто не зависело от финансирования. Принятие Закона РФ « О медицинском страховании граждан РФ» означало отказ от остаточного принципа финансирования здравоохранения и формирования финансовых ресурсов для развития этой отрасли на стадии распределения стоимости продукта и включения затрат на здравоохранение в себестоимость продукции.

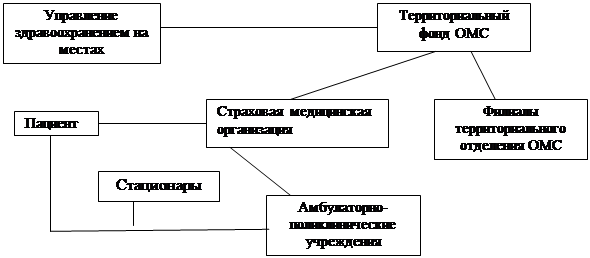

Внедрение системы ОМС расширяет права граждан на выбор лечебных учреждений и врача, позволяет более эффективно использовать средства здравоохранения. Законом определено, что обязательное медицинское страхование является формой социальной защиты интересов населения, обеспечивающей всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств, в объемах и на условиях соответствующих программ ОМС. Каждый регион осуществляет переход к обязательному медицинскому страхованию в силу своего понимания проблемы и самостоятельно выбирает конкретную схему такого перехода.[7.c.39] Наиболее распространенной является следующая схема:

В связи с введением обязательного медицинского страхования встала проблема определения размера страховых тарифов и объема страховых фондов по ОМС. Правильно рассчитанная тарифная ставка обеспечивает финансовую устойчивость страховых операций. На сегодняшний день наиболее разработан лишь механизм формирования фонда обязательного медицинского страхования. Определены плательщики взносов – работодатели, предприниматели без образования юридического лица, граждане, занимающиеся частной практикой, и граждане, использующие труд наемных рабочих. Облагаемой базой является начисленная оплата труда по всем основаниям, включая сверхурочную работу, работу в выходные и праздничные дни, оплату за совместительство. Ставка страховых взносов составляет 3,6 % , в том числе 0,2 % поступает в федеральный фонд и 3,4% остается на местах. Взносы на неработающее население должны делать местные власти.

Тарифная ставка, лежащая в основе страхового взноса, называется брутто-ставкой. Она состоит из совокупности нетто ставки и нагрузки. В основу расчета рисковой нетто-ставки заложена стоимость курса лечения и вероятность наступления страхового случая. Вероятность обращения в лечебные учреждения и вызова скорой помощи была изучена на основе пятилетней статистики и экспертной оценки.

Рисковая нетто-ставка выражает часть страхового взноса в денежной форме, предназначенную на покрытие риска

Вторая часть страхового тарифа, нагрузка, составляет 30% брутто-ставки и включает расходы на превентивные мероприятия – 5%, расходы на ведение дел страховой компании – 10%. Прибыль в структуру тарифной ставки ОМС не закладывается.

Превентивные расходы предназначаются для проведения оздоровительных, физкультурных мероприятий, направленных на укрепление здоровья, оздоровление производственной и бытовой сферы среди застрахованных по ОМС.

Каждый регион самостоятельно разрабатывает и утверждает тарифы на медицинские услуги. При этом заработная плата в тарифе на конкретную услугу при одинаковой сложности не зависит от категории стационара. Тарифы на услуги, не вошедшие в клинико-статистические группы, рассчитываются дополнительно. Тарифы даже не предусматривают затрат на ремонт оборудования, не говоря уже о финансировании развития материально-технической базы здравоохранения. Лишь небольшая часть больниц и поликлиник оборудованы современной аппаратурой, 38 % амбулаторно-поликлинических учреждений находятся в неприспособленных помещениях, не имеют современных диагностических центров, кабинетов физиотерапии и т.д. и еще очень много нерешенных вопросов.

Если проанализировать функционирование фонда медицинского страхования в целом, то можно сказать, что по сравнению с предыдущим годом поступления в фонд увеличились на 45,5%, впрочем, увеличились и расходы – на 45,9% больше, чем в предыдущем году. Что касается структуры расходов ФОМСа, то здесь основное направление – это субвенции территориальным фондам (81,8% от общего числа расходов), на втором месте – финансирование целевых программ ОМС и отдельных мероприятий по здравоохранению (14,6% от всех расходов), остальные расходы идут на финансирование исполнительной дирекции фонда (1,2%) и финансирование по созданию и совершенствованию информационной системы фонда (1,3%). Причем, необходимо отметить, что увеличение расходной части бюджета пошло в основном на увеличение субвенций территориальным фондам и финансирования целевых программ (по сравнению с предыдущим годом увеличились в 1,4 и 2,5 раза соответственно).[13.]

Дата: 2019-05-28, просмотров: 392.