Основные характеристики цен на продукцию лесного комплекса можно рассмотреть, взяв как пример североамериканский региональный рынок, а в частности — рынок пиломатериалов. Этот региональный рынок интересен тем, что на нем действуют тысячи независимых экспортеров и импортеров, а постоянно меняющиеся цены довольно представительны и реагируют на любые тенденции рынка несмотря на то, что рынок с трудом принимает посторонних экпортеров. Считается, что концентрация производства и продаж в даже в крупнейших фирмах одна из наиболее низких из всех отраслей промышленности данного региона, что делает невозможным какому-либо одному поставщику радикально воздействовать на цены[4].

На биржевых рынках североамериканского региона лес котируется в усредненных сортах. Цена определяется за тысячу древесных футов.

Также данный рынок интересен тем, что находится под постоянным наблюдением различных организаций. Среди наиболее активных можно назвать Ассоциацию продуктов западных лесов (Western Wood Pruducts Association). Также рынок контролируется Службой лесов Департамента сельского хозяйства США (United States Department of Agriculture Forest Service).

Факторы спроса имели длительное воздействие на цены лесопродуктов. Обычно, когда возростала активность на рынке строительных материалов, в частности для строительства домов, цены на лес начинали повышаться по мере того, как возрастали объемы закупок. В такой ситуации лесопилки наращивали производство с целью использования преимущества высоких цен. Когда строительство замирало, уменьшались продажи и лесопроизводители снижали производство до того момента, пока строительный рынок не оживал снова.

Эти тенденции живы и сегодня на рынке пиломатериалов. Но по сравнению с предыдущими годами лесная индустрия региона, а особенно ее часть расположенная на западном побережье, имеет весьма ограниченные возможности увеличения объемов производства по мере роста спроса. Значительный спад количества леса доступного из публичных лесов и соответствующий спад промышленности сделали невозможным для отрасли поддерживать большие объемы производства в течении длительного времени.

Эту тенденцию можно проследить по ситуации на лесных биржах США летом 1996 года. Лесопилки региона были загружены в этот период заказами по причине летнего периода роста активности строительства. Тем не менее цены несколько выровнялись и составляли 337,5 долларов за тысячу древесных фунтов. Следует учитывать, что для цен характерны изменения на весьма незначительные величины, причем биржами устанавливаются пределы повышения и понижения цен, которые, однако, скорее справочные, а не реальные. Спрос на древесину резко возрос за очень короткий период вследствие того, что на восточный берег США налетел ураган “Берта”. Спрос на строительную древесину рос пропорционально количеству лишенных крова людей. Лесопилки не справлялись с новыми заказами и цены резко поднялись до 358,7 долларов. Становится заметной реакция цен на рынке в зависимости от спроса. Возможно цены продолжали бы расти, но за следующую неделю они упали до 338 долларов за тысячу древесных футов. Это произошло вследствие того, что было опубликовано сообщение Министерство торговли США от снижении на 2,5 % по сравнению с прошлым годом объемов жилищного строительства.

За этими событиями следовал застой на американских и канадских лесопилках в виду сезонного застоя и цены понизились еще значительнее.

Предложение леса

Предложение леса на данном рынке определяется в основном Западным регионом, который всегда являлся главным поставщиком на рынке, поставляя более 44 % всего используемого леса. Тем не менее с 1987 года средние показатели производства леса сократились на одну треть (примерно на 8,2 миллиарда древесных футов), причем количество лесопилок сократилось вдвое. Импорт леса и наращивание производства на юге региона частично заполнили провал на рынке, но остался вопрос о долгосрочной способности собственных источников заполнить разрыв, возникший из-за промышленности Запада. При этом основным источником импортного леса в США является Канада. Это государство находится под давлением группировок за защиту окружающей Среды, которые требуют снижения лесозаготовок. Это привило правительство страны к решению о снижении лесозаготовок в общественных лесах, которые являются основным источником для лесной промышленности Канады.

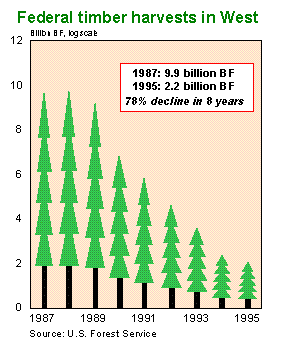

Лес из государственных лесов на Западе США является основным источником снабжения лесными ресурсами индустрии данного рынка. За последние три десятилетия крупные части Западных лесов были изъяты из использования. За 90-е годы эта тенденция еще более расширилась, в результате чего значительно снизился объем сырья с этого крупнейшего рынка (см. рис. 1). В 1987 году почти 10 млрд. древесных футов было заготовлено в этом районе чтобы удовлетворить спрос на рынке. С этого времени резко уменьшилось количество леса, поставляемого из правительственных лесов этого региона. Таким образом потери составили 78 процентов.

Дата: 2019-05-28, просмотров: 305.