Известны три метода расчета нормативов оборотных средств: аналитический, метод прямого счета, коэффициентный метод.

Аналитический, или опытно-статистический метод нормирования отражает сложившуюся практику организации производства, снабжения и сбыта. Сущность его состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактический запасы и исключаются излишние и ненужные ценности.

Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно-технического уровня предприятий с учетом всех изменений, происходящих в развитии техники и технологий, в организации производства, транспортировке товарно-материальных ценностей в области расчетов.

При коэффициентном расчете в свободный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и на ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета.

Основным методом нормирования является метод прямого счета по каждому элементу оборотных средств в отдельности. Другие методы нормирования используются в промышленности как вспомогательные. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования необходимых для выполнения планов производства и реализации продукции запасов сырья, материалов, топлива, МБП, незавершенного производства, готовых изделий, на расходы будущих периодов, а также для осуществления расчетов в установленные сроки.

Норматив собственных оборотных средств каждого предприятия определяется следующими основными показателями: 1) объемом производства и реализации продукции; 2) затратами на производство, хранение и реализацию продукции; 3) нормами запаса оборотных средств по отдельным видам товарно-материальных ценностей и затрат, выраженных в днях.

|

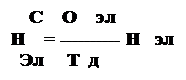

Общая формула расчета норматива отдельного элемента оборотных средств может быть выражена так:

с

где Н - норматив собственных оборотных средств по элементу;

эл

Н эл - норма оборотных средств по данному элементу;

О эл - оборот (расход, выпуск) по данному элементу за период;

Т д - продолжительности периода в днях.

Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90.

Рассмотрим принципы нормирования три важнейших элементов оборотных средств: 1) сырья, основных материалов и покупных полуфабрикатов; 2) незавершенного производства; 3) готовой продукции.

Нормирование материалов. Норматив собственных оборотных средств на материалы определяется как произведение стоимости однодневного расхода и нормы оборотных средств в днях. Средняя норма оборотных средств на материалы в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам материалов.

В норму оборотных средств в днях включается время:

- нахождение материала в пути от оплаты счета до прибытия;

- приемки, разгрузки, сортировки, складирования, и лабораторного анализа;

- подготовки к производству;

- пребывания в виде текущего складского запаса;

- пребывание в виде гарантийного запаса.

Расчет времени производиться в соответствии с отраслевыми инструкциями с учетом конкретных условий данного предприятия.

Где Кн - коэффициент нарастания затрат,

А - затраты, производимые единовременно в начале процесса производства,

E - оборотный капитал, средства;

T - отчетный период, дни

Находим: для первого года

16007 * 360

L = ------------------------ = 72,30

79700

Находим: для второго года

16241 * 360

L = ------------------------ = 69,93

83610

Возможно определение частных показателей оборачиваемости, когда вместо оборотного капитала E используется отдельные составляющие элементы. Частные показатели оборачиваемости могут рассчитываться по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства - поступление товаров на склад, для готовой продукции - отгрузка, для отгруженной продукции - ее реализация.

4. РАСЧЕТ И ОЦЕНКА ИСПОЛЬЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА.

Рост оборачиваемости капитала способствует:

- Экономии этого капитала

- Приросту объемов продукции и в конечном счете

- Увеличению получаемой прибыли

Для определения величины относительной экономии (перерасчета) оборотного капитала может быть использовано два подхода.

При первом подходе эта величина находится как разница между фактически имевшей место в отчетном периоде величиной оборотного капитала и его величиной за период, предшествующий отчетному, приведенному к объемам производства, имевшим место в отчетном периоде:

N

N

где Е1 - величина оборотных средств предприятия на конец первого года работы;

Е0 - величина оборотных средств предприятия на конец второго года работы;

N

360

Расходы, не требующие выплата денежных средств. Для этого соответствующие расходы за период необходимо прибавить к сумме чистой прибвли. Примером таких расходов является амортизация материальных необоротных активов.

Неординарной деятельности, а также результаты от реализации необоротных активов и ценных бумаг других компаний. Влияние этих операций учтенное также при расчете суммы чистой прибыли в отчете о прибыли, эмминируется во избежание повторного счета: убытки от этих операций следует прибавить к чистой прибыли, а прибыли - вычесть из суммы чистой прибыли.

Инвестиционная деятельность включает в основном операции, относящиеся к изменению в необоротных активах. Это - "Реализация и покупка недвижимости", "Продажа и покупка ценных бумаг других кампаний", "Предоставление долгосрочных займов", "Поступление средств от погашения займов".

Финансовая сфера включает такие операции, как изменения в долгосрочных обязательствах фирмы и собственном капитале, продажа и покупка собственных акций, выпуск облигаций компании, выплата дивидендов, погашение своих долгосрочных обязательств.

В разделе производственно-хозяйственной деятельности сумма чистой прибыли корректируется на следующие статьи:

1) прибавляются к чистой прибыли: амортизация, уменьшение счетов к получению, увеличение расходов будущих периодов, убытки от реализации нематериальных активов, увеличение задолжности по уплате налога;

2) вычитаются: прибыль от продажи ценных бумаг, увеличение авансовых выплат, увеличение МЗП (материально-производственных запасов), уменьшение счетов к оплате, уменьшение обязательств, уменьшение банковского кредита.

В разделе инвестиционной деятельности:

1) прибавляются: продажа ценных бумаг и материальных необоротных активов;

Важной компонентой финансового состояния является движение оборотного капитала или текущих активов предприятия. С оборота мобильных активов как бы начинается весь процесс обращения капитала, приводится в движение вся цепочка хозяйственной активности предприятия. Поэтому фактором ускорения оборотных средств, синхронизации движения оборотного капитала с прибылью уделять максимум внимания.

Факторами "притока" оборотного капитала являются:

- реализация товаров,

- реализация имущества,

- рост дебиторской задолженности,

- реализация акций и облигаций за наличные,

Факторами "оттока" оборотного капитала являются:

- закупка сырья и материала

- приобретение объектов основных средств

- выплата процентов за кредиты

- увеличение резервов по сомнительным долгам

- списание запасов товарно-материальных ценностей как потери

- начисления на заработную плату

Для увязки изменений прибыли, оборотного капитала и денежных средств необходимо выполнить несколько предварительных расчетов:

|

Первый расчет - это определение объема закупок материалов за отчетный период:

где М - объем закупок материалов за отчетный период,

Р n - расчеты с поставщиками,

Р n - расчеты с поставщиками,

- изменение остатков кредитной задолжности.

Второй расчет - это определение сумм материальных затрат, включаемых в себестоимость продукции:

|

где MZ - материальные затраты, включаемые в себестоимости продукции;

- изменение остатков производственных запасов.

- изменение остатков производственных запасов.

|

Третий расчет - это определение сумм денежных поступлений от дебиторов:

где DZ - денежные поступления от дебиторов,

N - выручка от реализации продукции без налога на добавленную стоимость, акцизов и спецналога,

N - выручка от реализации продукции без налога на добавленную стоимость, акцизов и спецналога,

- изменение остатков дебиторской задолжности за отчетный период.

Методику анализа изменений прибыли, оборотного капитала и денежных средств рассмотрим на примере следующих исходных данных (таблица 1.1.)

| ПОКАЗАТЕЛИ | СУММА |

| 1. Состояние на начало отчетного периода - Запасы - Дебиторы - Кредиторы - Основные средства | 600 85 160 1137 |

| 2. Операции за отчетный период - Реализация - Расчеты с поставщиками - Расходы по оплате труда - Приобретение основных средств - Начислено амортизации | 4137 438 1950 889 969 |

| 3. Состояние на конец периода - Запасы - Дебиторы - Кредиторы - Основные средства | 653 94 284 1304 |

Пользуясь приведенными выше формулами, вычислим:

1) Объем закупок материалов: 562=438+(284-160)

2) Объем материальных затрат, включаемых в себестоимость продукции: 509=562-(653-600)

3) Денежные поступления от дебиторов: 4128=4137-(94-85).

В таблице 1.2. даны результаты балансировки движения денежных средств.

Итого чистых поступлений средств балансируются между собой следующей системой расчетов:

789=709+969-889

789=851+(653-600)+(94-85)+(284+160).

Таблица 1.2.

Анализ взаимосвязи движения прибыли, оборотного капитала и денежных средств.

| Прибыли убытки | Оборотный капитал | Денежные средства | |

| 1) Поступление средств - реализация продукции - прирост запасов - денежные средства | 4137 - - | 4137 53 - | - - 4128 |

| 2) Расходы - материальные затраты - закупки материалов - оплата материалов - оплата труда - приобретение основных средств - амортизация | 509 - - 1950 - 969 | - 562 - 1950 889 - | - - 438 1950 889 - |

| 3) Чистые поступления (расход) средств | 709 | 789 | 851 |

В рассмотренном примере приток оборотного капитала является результатом полученной прибыли - 709 тыс. рублей + начисленной амортизации 969 тыс. рублей - затраты на приобретение основных средств в сумме 889 тыс. рублей.

Чистый приток средств в сумме 851 тыс. рублей образовался в результате сальдирования суммы притока и оттока средств. Приток средств образовался за счет прибыли (969 тыс. рублей), амортизация (696 тыс. рублей), роста кредитной задолженности (9124=284-160).

Отток денежных средств вызван приобретением основных средств (889 тыс. рублей), ростом запасов на сумму 53 тыс. рублей (653-600), ростом дебиторской задолженности на сумму 9 тыс. рублей (94-85).

СПИСОК ЛИТЕРАТУРЫ

1) ШЕРЕМЕТ А.Д.; САЙФУЛИН Р.С;

"Финансы предприятий", М, издательство ИНФРА М, 1997 год.

2) ШИШКИН А.П. И ДРУГИЕ;

"Учет. Анализ. Аудит", М, издательство ФИНСТАТИНФОРМ, 1996 год.

3) ЛОНЦОВА Л.В.;

"Анализ бухгалтерской отчетности", М, издательство ДИС, 1998 год.

4) ШЕРЕМЕТ А.Д.; САЙФУЛИН Р.С;

"Методика финансового анализа", М, издательство ИНТРА М, 1995 год.

Известны три метода расчета нормативов оборотных средств: аналитический, метод прямого счета, коэффициентный метод.

Аналитический, или опытно-статистический метод нормирования отражает сложившуюся практику организации производства, снабжения и сбыта. Сущность его состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактический запасы и исключаются излишние и ненужные ценности.

Метод прямого счета предусматривает научно обоснованный расчет запасов по каждому элементу оборотных средств в условиях достигнутого организационно-технического уровня предприятий с учетом всех изменений, происходящих в развитии техники и технологий, в организации производства, транспортировке товарно-материальных ценностей в области расчетов.

При коэффициентном расчете в свободный норматив предшествующего периода вносятся поправки на планируемое изменение объема производства и на ускорение оборачиваемости средств. Применение дифференцированных коэффициентов по отдельным элементам оборотных средств допустимо, если нормативы периодически уточняются путем прямого счета.

Основным методом нормирования является метод прямого счета по каждому элементу оборотных средств в отдельности. Другие методы нормирования используются в промышленности как вспомогательные. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования необходимых для выполнения планов производства и реализации продукции запасов сырья, материалов, топлива, МБП, незавершенного производства, готовых изделий, на расходы будущих периодов, а также для осуществления расчетов в установленные сроки.

Норматив собственных оборотных средств каждого предприятия определяется следующими основными показателями: 1) объемом производства и реализации продукции; 2) затратами на производство, хранение и реализацию продукции; 3) нормами запаса оборотных средств по отдельным видам товарно-материальных ценностей и затрат, выраженных в днях.

| |

Общая формула расчета норматива отдельного элемента оборотных средств может быть выражена так:

с

где Н - норматив собственных оборотных средств по элементу;

эл

Н эл - норма оборотных средств по данному элементу;

О эл - оборот (расход, выпуск) по данному элементу за период;

Дата: 2019-05-28, просмотров: 345.