Взимаемая таможней таможенная пошлина представляет собой налог на товары и иные предметы, перемещаемые через таможенную границу Украины.

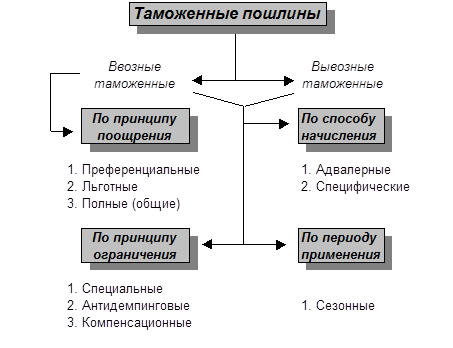

Исходя из направления движения товара, в Украине применяются ввозные и вывозные таможенные пошлины. Они применяются в некоторых странах и устанавливаются на определенный срок, как правило, при нехватке сырья в стране (рис 1).

В некоторых странах применяются транзитные таможенные пошлины. Однако их роль в современных условиях снижается. Они устанавливаются, как правило, лишь для покрытия издержек, связанных с контролем транзита иностранных грузов.

В некоторых странах применяются транзитные таможенные пошлины. Однако их роль в современных условиях снижается. Они устанавливаются, как правило, лишь для покрытия издержек, связанных с контролем транзита иностранных грузов.

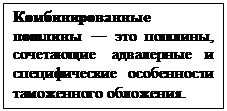

Исходя из способа начисления, в Украине применяются следующие виды таможенных пошлин: адвалерные, специфические, комбинированные.

Исходя из способа начисления, в Украине применяются следующие виды таможенных пошлин: адвалерные, специфические, комбинированные.

Сезонные пошлины — это пошлины, вводимые на срок не более четырех месяцев с момента их установления. На отдельные товары и иные предметы могут устанавливаться сезонные ввозные и вывозные таможенные пошлины на срок не более четырех месяцев с момента их установления.

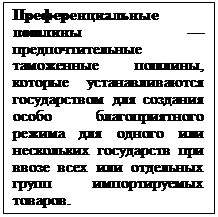

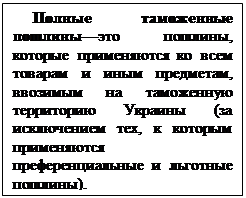

Исходя из степени поощрения импорта, ввозные таможенные пошлины дифференцируют по следующим видам: преференциальные, льготные, полные.

Преференциальные пошлины предоставляются на началах взаимности или в одностороннем порядке, но без распространения принципа наибольшего благоприятствования на третьи страны. Широко используются странами с развитой рыночной экономикой.

Преференциальные пошлины предоставляются на началах взаимности или в одностороннем порядке, но без распространения принципа наибольшего благоприятствования на третьи страны. Широко используются странами с развитой рыночной экономикой.

Так, США применяют эти пошлины в отношениях со странами Латинской Америки, а также европейскими государствами (Великобританией, Францией, Бельгией, Германией, Нидерландами).

Так, США применяют эти пошлины в отношениях со странами Латинской Америки, а также европейскими государствами (Великобританией, Францией, Бельгией, Германией, Нидерландами).

Уровень преференциальных пошлин, предоставляемых промышленно развитыми странами на товары из развивающихся стран, различен. Импорт из наименее развитых стран осуществляется в основном на беспошлинной основе, а из остальных—подлежит, как правило, таможенному обложению в размере 1/2 обычных ставок.

В Украине преференциальные ставки ввозных таможенных пошлин применяются к товарам и иным предметам, происходящим ил стран, входящих вместе с нашим государством в таможенные союзы или образующих с ними специальные таможенные зоны, и при установлении какого-либо специального преференциального таможенного режима согласно международным договорам при участии Украины.

В Украине преференциальные ставки ввозных таможенных пошлин применяются к товарам и иным предметам, происходящим ил стран, входящих вместе с нашим государством в таможенные союзы или образующих с ними специальные таможенные зоны, и при установлении какого-либо специального преференциального таможенного режима согласно международным договорам при участии Украины.

В связи с отсутствием перечня стран, к товарам из которых применяется преференциальный режим таможенного обложения, а также отсутствием международных соглашений о создании таможенного союза или специальных таможенных зон, преференциальные ставки таможенной пошлины, предусмотренные Единым таможенным тарифом, в настоящее время в Украине не

|

применяются.

Рис. 1. Классификация таможенных пошлин.

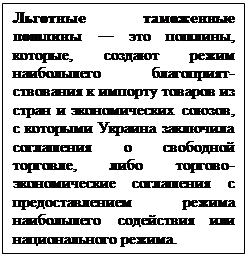

Таким образом, иностранные субъекты хозяйственной деятельности этих стран или союзов имеют льготы по таможенным пошлинам.

Таким образом, иностранные субъекты хозяйственной деятельности этих стран или союзов имеют льготы по таможенным пошлинам.

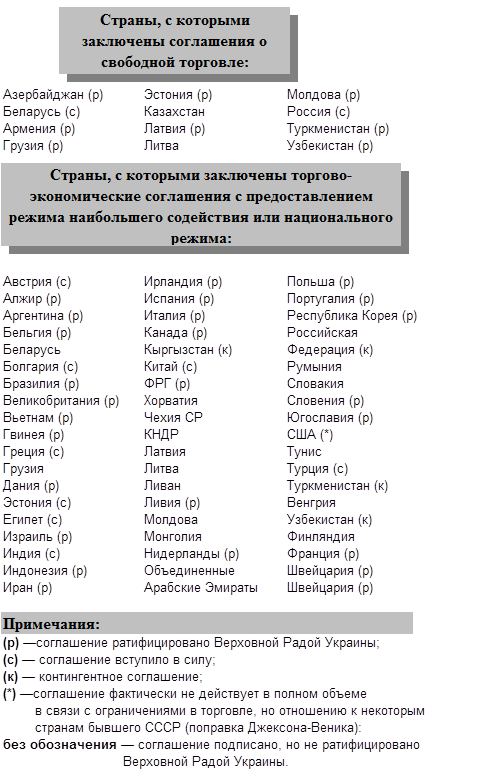

В настоящее время действует перечень стран, с которыми Украиной заключены соглашения о свободной торговле и торгово-экономические соглашения с предоставлением режима наибольшего благоприятствования или национального режима. При ввозе на таможенную территорию Украины товаров и других предметов, происхождением из указанных в перечне стран, применяются льготные ставки ввозной пошлины (табл. 1).

Ставки полных таможенных ввозных и вывозных пошлин дифференцированы и определены Единым таможенным тарифом Украины.

Ставки полных таможенных ввозных и вывозных пошлин дифференцированы и определены Единым таможенным тарифом Украины.

|

Табл. 1

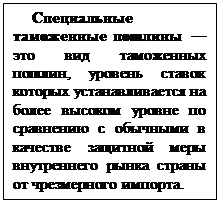

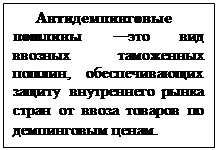

Исходя из принципа ограничения импорта (экспорта) в отдельных случаях при ввозе (вывозе) на таможенную территорию Украины независимо от других видов таможенных пошлин могут применяться следующие виды: специальные, антидемпинговые, компенсационные пошлины:

Специальные таможенные пошлины применяются:

Специальные таможенные пошлины применяются:

§ во-первых, в качестве защитной меры, если товары ввозятся на таможенную территорию Украины в таких количествах или на таких условиях, которые наносят или угрожают нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров;

§ во-вторых, как мера предупреждения в отношении участников внешнеэкономической деятельности, нарушающих общегосударственные интересы в этой области, а также как мера для пресечения недобросовестной конкуренции в случаях, определяемых законами Украины;

§ в-третьих, как ответная мера на дискриминационные и недружественные действия со стороны иностранных государств против Украины или в ответ на действия отдельных стран и их союзов, ограничивающие осуществление законных прав н интересов субъектов внешнеэкономической деятельности Украины.

При этом ставка специальной таможенной пошлины устанавливается в каждом отдельном случае.

При этом ставка специальной таможенной пошлины устанавливается в каждом отдельном случае.

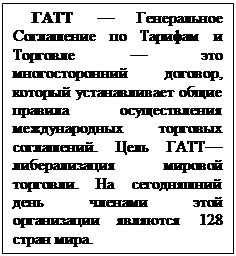

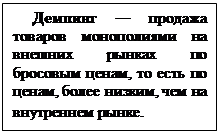

В промышленно развитых странах приняты национальные антидемпинговые законы (в США – в 1921 г., Великобритании—1957, Франции—1958, ФРГ— 1962, Италии— 1963 г.), которые различаются по трактованию понятия демпинга, правилам взимания и расчета антидемпинговых пошлин. Антидемпинговые пошлины, как правило, взимаются с импортных товаров либо реализуемых по бросовым ценам, либо ввозимых из стран, субсидирующих экспорт. Антидемпинговые пошлины повышают цены на иностранные товары на внутреннем рынке. Поэтому использование этих пошлин обостряет противоречия между странами и приводит к таможенным войнам. Предпринимаются попытки выработать международные соглашения, регулирующие применение антидемпинговых пошлин. В 1947 г. принято Генеральное Соглашение по Тарифам и Торговле (ГАТТ), в 1967 г.— Антидемпинговый кодекс, в котором приводятся определение демпинга и методика расчета антидемпинговых пошлин. Согласно требованиям ГАТТ использование антидемпинговых пошлин разрешается в случае, когда демпинг наносит материальный ущерб национальной промышленности страны. Ухудшение экономического положения стран в 70-х годах вызвало резкое обострение конкурентной борьбы между монополиями США, стран ЕЭС и Японии. В этих условиях стали широко применяться антидемпинговые пошлины для ограничения импорта из стран-конкурентов. Так, страны ЕЭС в конце 70-х годов ввели антидемпинговые пошлины в размере 10—20% на импорт японских подшипников, а в конце 1980 — временные антидемпинговые пошлины на некоторые товары химической промышленности США, экспортируемые по демпинговым ценам. В августе 1980 г. США подняли с 4 до 25% пошлину на японские малогабаритные грузовики, что положило начало автомобильной войне между этими странами.

В промышленно развитых странах приняты национальные антидемпинговые законы (в США – в 1921 г., Великобритании—1957, Франции—1958, ФРГ— 1962, Италии— 1963 г.), которые различаются по трактованию понятия демпинга, правилам взимания и расчета антидемпинговых пошлин. Антидемпинговые пошлины, как правило, взимаются с импортных товаров либо реализуемых по бросовым ценам, либо ввозимых из стран, субсидирующих экспорт. Антидемпинговые пошлины повышают цены на иностранные товары на внутреннем рынке. Поэтому использование этих пошлин обостряет противоречия между странами и приводит к таможенным войнам. Предпринимаются попытки выработать международные соглашения, регулирующие применение антидемпинговых пошлин. В 1947 г. принято Генеральное Соглашение по Тарифам и Торговле (ГАТТ), в 1967 г.— Антидемпинговый кодекс, в котором приводятся определение демпинга и методика расчета антидемпинговых пошлин. Согласно требованиям ГАТТ использование антидемпинговых пошлин разрешается в случае, когда демпинг наносит материальный ущерб национальной промышленности страны. Ухудшение экономического положения стран в 70-х годах вызвало резкое обострение конкурентной борьбы между монополиями США, стран ЕЭС и Японии. В этих условиях стали широко применяться антидемпинговые пошлины для ограничения импорта из стран-конкурентов. Так, страны ЕЭС в конце 70-х годов ввели антидемпинговые пошлины в размере 10—20% на импорт японских подшипников, а в конце 1980 — временные антидемпинговые пошлины на некоторые товары химической промышленности США, экспортируемые по демпинговым ценам. В августе 1980 г. США подняли с 4 до 25% пошлину на японские малогабаритные грузовики, что положило начало автомобильной войне между этими странами.

Антидемпинговые пошлины в нашем государстве применяются:

§ во-первых, в случае ввоза на таможенную территорию Украины товаров по цене существенно более низкой, чем их конкурентная цена в стране экспорта в момент этого экспорта, если такой ввоз наносит или угрожает нанести ущерб отечественным производителям подобных или непосредственнее конкурирующих товаров либо препятствует организации или расширению производства подобных товаров в Украине;

§ во-вторых, в случае вывоза за пределы таможенной территории Украины товаров по цене существенно более низкой, чем цены остальных экспортеров подобных или непосредственно конкурирующих товаров в момент этого вывоза, если такой вывоз наносит или угрожает нанести ущерб общегосударственным интересам Украины.

Ставка антидемпинговой пошлины не может превышать разницы между конкурентной оптовой ценой объекта демпинга в стране экспорта в момент этого экспорта и заявленной ценой при его ввозе на таможенную территорию Украины или разницы между ценой объекта демпинга из Украины и средней ценой украинского экспорта подобных или непосредственно конкурирующих товаров в тот же период времени.

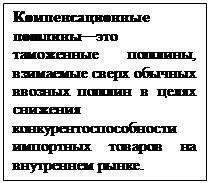

Компенсационные пошлины применяются в целях снижения конкурентоспособности импортных товаров на внутреннем рынке и тем самым играют протекционистскую роль. В условиях резкого обострения проблемы сбыта иностранные поставщики, широко пользуясь в своей стране государственными субсидиями, стали искусственно повышать конкурентоспособность экспортируемых товаров путем снижения цен.

Компенсационные пошлины применяются в целях снижения конкурентоспособности импортных товаров на внутреннем рынке и тем самым играют протекционистскую роль. В условиях резкого обострения проблемы сбыта иностранные поставщики, широко пользуясь в своей стране государственными субсидиями, стали искусственно повышать конкурентоспособность экспортируемых товаров путем снижения цен.

Ставка компенсационной пошлины зависит от величины субсидии и поэтому может значительно превышать ставку ввозной пошлины на тот же товар.

Дата: 2019-05-28, просмотров: 401.