Оглавление.

Вступление_____________________________________________________________________________ 2

1. Понятие Единого таможенного тарифа____________________________________________ 3

3. Таможенные пошлины и их виды___________________________________________________ 4

4. Начисление и уплата таможенных пошлин_______________________________________ 9

Заключение___________________________________________________________________________ 16

Список использованных источников_______________________________________________ 20

Вступление

В условиях реформирования экономики Украины таможенные пошлины являются важнейшим инструментом внешнеторговой политики государства в целях ограничения ввоза иностранных товаров, защиты и поощрения развития отечественного производства и стимулирования вывоза национальных товаров.

Введение таможенной пошлины может иметь несколько целей, среди которых фискальные, экономические и политические. В отличие от других налогов взимание пошлины осуществляется не только и не столько в фискальных целях (формирование доходной части бюджета), сколько направлено в основном на формирование рациональной структуры экспорта и импорта в условиях отсутствия прямого вмешательства государства в эту сферу. Введение пошлины может иметь целью осуществление экономического давления на соответствующие государства или создание им режима наибольшего благоприятствования по политическим мотивам.

В экономически развитых странах наиболее распространенной является пошлина, которая взимается с товаров, ввозимых в страны, то есть регулированию подлежит только импорт. Экспорт товаров регулируется, как правило, лишь в странах с невысоким уровнем экономического развития.

Табл. 1

Исходя из принципа ограничения импорта (экспорта) в отдельных случаях при ввозе (вывозе) на таможенную территорию Украины независимо от других видов таможенных пошлин могут применяться следующие виды: специальные, антидемпинговые, компенсационные пошлины:

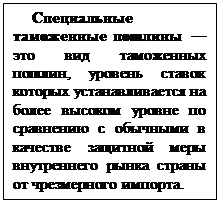

Специальные таможенные пошлины применяются:

Специальные таможенные пошлины применяются:

§ во-первых, в качестве защитной меры, если товары ввозятся на таможенную территорию Украины в таких количествах или на таких условиях, которые наносят или угрожают нанести ущерб отечественным производителям подобных или непосредственно конкурирующих товаров;

§ во-вторых, как мера предупреждения в отношении участников внешнеэкономической деятельности, нарушающих общегосударственные интересы в этой области, а также как мера для пресечения недобросовестной конкуренции в случаях, определяемых законами Украины;

§ в-третьих, как ответная мера на дискриминационные и недружественные действия со стороны иностранных государств против Украины или в ответ на действия отдельных стран и их союзов, ограничивающие осуществление законных прав н интересов субъектов внешнеэкономической деятельности Украины.

При этом ставка специальной таможенной пошлины устанавливается в каждом отдельном случае.

При этом ставка специальной таможенной пошлины устанавливается в каждом отдельном случае.

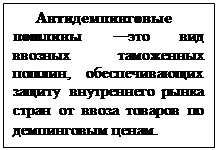

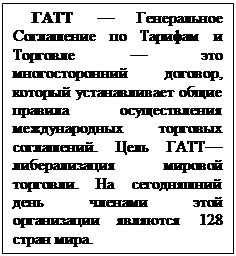

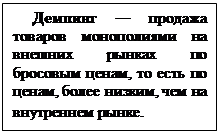

В промышленно развитых странах приняты национальные антидемпинговые законы (в США – в 1921 г., Великобритании—1957, Франции—1958, ФРГ— 1962, Италии— 1963 г.), которые различаются по трактованию понятия демпинга, правилам взимания и расчета антидемпинговых пошлин. Антидемпинговые пошлины, как правило, взимаются с импортных товаров либо реализуемых по бросовым ценам, либо ввозимых из стран, субсидирующих экспорт. Антидемпинговые пошлины повышают цены на иностранные товары на внутреннем рынке. Поэтому использование этих пошлин обостряет противоречия между странами и приводит к таможенным войнам. Предпринимаются попытки выработать международные соглашения, регулирующие применение антидемпинговых пошлин. В 1947 г. принято Генеральное Соглашение по Тарифам и Торговле (ГАТТ), в 1967 г.— Антидемпинговый кодекс, в котором приводятся определение демпинга и методика расчета антидемпинговых пошлин. Согласно требованиям ГАТТ использование антидемпинговых пошлин разрешается в случае, когда демпинг наносит материальный ущерб национальной промышленности страны. Ухудшение экономического положения стран в 70-х годах вызвало резкое обострение конкурентной борьбы между монополиями США, стран ЕЭС и Японии. В этих условиях стали широко применяться антидемпинговые пошлины для ограничения импорта из стран-конкурентов. Так, страны ЕЭС в конце 70-х годов ввели антидемпинговые пошлины в размере 10—20% на импорт японских подшипников, а в конце 1980 — временные антидемпинговые пошлины на некоторые товары химической промышленности США, экспортируемые по демпинговым ценам. В августе 1980 г. США подняли с 4 до 25% пошлину на японские малогабаритные грузовики, что положило начало автомобильной войне между этими странами.

В промышленно развитых странах приняты национальные антидемпинговые законы (в США – в 1921 г., Великобритании—1957, Франции—1958, ФРГ— 1962, Италии— 1963 г.), которые различаются по трактованию понятия демпинга, правилам взимания и расчета антидемпинговых пошлин. Антидемпинговые пошлины, как правило, взимаются с импортных товаров либо реализуемых по бросовым ценам, либо ввозимых из стран, субсидирующих экспорт. Антидемпинговые пошлины повышают цены на иностранные товары на внутреннем рынке. Поэтому использование этих пошлин обостряет противоречия между странами и приводит к таможенным войнам. Предпринимаются попытки выработать международные соглашения, регулирующие применение антидемпинговых пошлин. В 1947 г. принято Генеральное Соглашение по Тарифам и Торговле (ГАТТ), в 1967 г.— Антидемпинговый кодекс, в котором приводятся определение демпинга и методика расчета антидемпинговых пошлин. Согласно требованиям ГАТТ использование антидемпинговых пошлин разрешается в случае, когда демпинг наносит материальный ущерб национальной промышленности страны. Ухудшение экономического положения стран в 70-х годах вызвало резкое обострение конкурентной борьбы между монополиями США, стран ЕЭС и Японии. В этих условиях стали широко применяться антидемпинговые пошлины для ограничения импорта из стран-конкурентов. Так, страны ЕЭС в конце 70-х годов ввели антидемпинговые пошлины в размере 10—20% на импорт японских подшипников, а в конце 1980 — временные антидемпинговые пошлины на некоторые товары химической промышленности США, экспортируемые по демпинговым ценам. В августе 1980 г. США подняли с 4 до 25% пошлину на японские малогабаритные грузовики, что положило начало автомобильной войне между этими странами.

Антидемпинговые пошлины в нашем государстве применяются:

§ во-первых, в случае ввоза на таможенную территорию Украины товаров по цене существенно более низкой, чем их конкурентная цена в стране экспорта в момент этого экспорта, если такой ввоз наносит или угрожает нанести ущерб отечественным производителям подобных или непосредственнее конкурирующих товаров либо препятствует организации или расширению производства подобных товаров в Украине;

§ во-вторых, в случае вывоза за пределы таможенной территории Украины товаров по цене существенно более низкой, чем цены остальных экспортеров подобных или непосредственно конкурирующих товаров в момент этого вывоза, если такой вывоз наносит или угрожает нанести ущерб общегосударственным интересам Украины.

Ставка антидемпинговой пошлины не может превышать разницы между конкурентной оптовой ценой объекта демпинга в стране экспорта в момент этого экспорта и заявленной ценой при его ввозе на таможенную территорию Украины или разницы между ценой объекта демпинга из Украины и средней ценой украинского экспорта подобных или непосредственно конкурирующих товаров в тот же период времени.

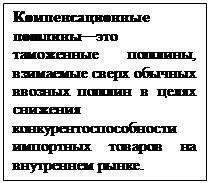

Компенсационные пошлины применяются в целях снижения конкурентоспособности импортных товаров на внутреннем рынке и тем самым играют протекционистскую роль. В условиях резкого обострения проблемы сбыта иностранные поставщики, широко пользуясь в своей стране государственными субсидиями, стали искусственно повышать конкурентоспособность экспортируемых товаров путем снижения цен.

Компенсационные пошлины применяются в целях снижения конкурентоспособности импортных товаров на внутреннем рынке и тем самым играют протекционистскую роль. В условиях резкого обострения проблемы сбыта иностранные поставщики, широко пользуясь в своей стране государственными субсидиями, стали искусственно повышать конкурентоспособность экспортируемых товаров путем снижения цен.

Ставка компенсационной пошлины зависит от величины субсидии и поэтому может значительно превышать ставку ввозной пошлины на тот же товар.

Заключение

Оглавление.

Вступление_____________________________________________________________________________ 2

1. Понятие Единого таможенного тарифа____________________________________________ 3

3. Таможенные пошлины и их виды___________________________________________________ 4

4. Начисление и уплата таможенных пошлин_______________________________________ 9

Заключение___________________________________________________________________________ 16

Список использованных источников_______________________________________________ 20

Вступление

В условиях реформирования экономики Украины таможенные пошлины являются важнейшим инструментом внешнеторговой политики государства в целях ограничения ввоза иностранных товаров, защиты и поощрения развития отечественного производства и стимулирования вывоза национальных товаров.

Введение таможенной пошлины может иметь несколько целей, среди которых фискальные, экономические и политические. В отличие от других налогов взимание пошлины осуществляется не только и не столько в фискальных целях (формирование доходной части бюджета), сколько направлено в основном на формирование рациональной структуры экспорта и импорта в условиях отсутствия прямого вмешательства государства в эту сферу. Введение пошлины может иметь целью осуществление экономического давления на соответствующие государства или создание им режима наибольшего благоприятствования по политическим мотивам.

В экономически развитых странах наиболее распространенной является пошлина, которая взимается с товаров, ввозимых в страны, то есть регулированию подлежит только импорт. Экспорт товаров регулируется, как правило, лишь в странах с невысоким уровнем экономического развития.

Понятие Единого таможенного тарифа

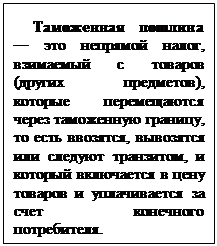

Товары и предметы, ввозимые на таможенную территорию Украины и вывозимые за пределы этой территории, подлежат обложению таможенной пошлиной.

Товары и предметы, ввозимые на таможенную территорию Украины и вывозимые за пределы этой территории, подлежат обложению таможенной пошлиной.

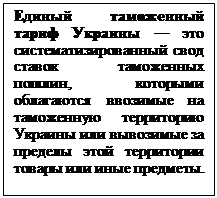

Размеры ставок и виды таможенных пошлин в Украине устанавливаются в соответствии с Единым таможенным тарифом Украины, который определяется Законом Украины «О Едином таможенном тарифе» и международными договорами.

Ставки Единого таможенного тарифа Украины являются едиными для всех субъектов внешнеэкономической деятельности независимо от форм собственности организации хозяйственной деятельности и территориального размещения, за исключением случаев, предусмотренных законами Украины и ее международными договорами.

Единый таможенный тариф утверждается Верховной Радой Украины по представлению Кабинета Министров Украины.

Единый таможенный тариф утверждается Верховной Радой Украины по представлению Кабинета Министров Украины.

Единый таможенный тариф Украины, изменения и дополнения к нему должны быть официально опубликованы в общедоступных средствах массовой информации не позднее, чем за 45 дней до даты введения их в действие. В случае если указанные документы не будут официально опубликованы, они в силу не вступают. Если указанные документы будут опубликованы несвоевременно, датой вступления в силу будет считаться 46-й день с момента официальной публикации. Официальной публикацией считается публикация в официальном периодическом издании Верховной Рады Украины или Кабинета Министров Украины. Датой официальной публикации считается дата фактического выхода в свет соответствующего номера этого издания.

Дата: 2019-05-28, просмотров: 339.