К у р с о в а я р а б о т а

По предмету «Налоги и налогообложение»

Тема: Единый социальный налог: сущность и перспективы развития

Выполнена: *********

Группа: *******

Москва 2002 г.

Содержание

Введение 3

1. Налогоплательщики 4

1.1. От уплаты ЕСН освобождаются 6

2. Объект единого социального налога 8

2.1. Объект налогообложения для плательщиков-работодателей 8

2.2. Объект налогообложения для иных налогоплательщиков 9

3. Суммы, не подлежащие налогообложению 10

3.1. Суммы, не подлежащие налогообложению в полном объеме 10

3.2. Суммы, не подлежащие налогообложению в ограниченных размерах 14

3.3. Суммы, не подлежащие обложению ЕСН в части суммы налога, подлежащей зачислению в Фонд социального страхования РФ 14

4. Налоговая база 15

4.1. Налоговая база для плательщиков-работодателей 15

4.2. Налоговая база для иных налогоплательщиков 16

5. Налоговые льготы и вычеты 17

5.1. Налоговые льготы, предоставляемые налогоплательщикам-работодателям 17

5.2. Налоговые льготы, предоставляемые иным налогоплательщикам 19

6. Ставки налога 19

6.1. Ставки налога, применяемые налогоплательщиками-работодателями 19

6.2. Ставки налога, применяемые иными налогоплательщиками 21

7. Порядок исчисления и уплаты единого социального налога 21

8. Перспективы развития единого социального налога 23

Литература 25

Введение

Одно из направлений мобилизации средств, предназначенных для финансирования мероприятий по государственному социальному страхованию, связано с совершенствованием работы по учету и контролю за поступлением страховых взносов в государственные социальные внебюджетные фонды.

Идея введения единого социального налога, т.е. объединения всех страховых взносов, возникла еще в 1998 г., когда Госналогслужба России (ныне — Министерство по налогам и сборам РФ) предложила при сохранении механизма сбора страховых взносов в социальные внебюджетные фонды установить для них единую унифицированную налогооблагаемую базу и передать функции учета и контроля одному ведомству. Однако тогда эти предложения из-за их не совершенства оказались невостребованными, и вопрос остался открытым.

Теперь же после принятия части второй Налогового кодекса РФ и Федерального закона от 5 августа 2000 г. № 118-ФЗ “О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах” с 1 января 2001 года вступил в силу новый порядок исчисления и уплаты взносов в государственные социальные внебюджетные фонды.

Главой 24 части второй Налогового кодекса РФ был введен единый социальный налог (ЕСН).

В составе ЕСН консолидированы взносы в Пенсионный фонд, Фонд социального страхования и фонды обязательного медицинского страхования — с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Отдельный порядок установлен для взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Подобное исключение обусловлено тем, что ставки взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний дифференцированы в зависимости от категорий профессионального риска, к которым относится сфера деятельности плательщика (Закон РФ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 г. № 125-ФЗ). Таким образом, включение данных взносов в состав ЕСН не позволило бы установить единую для всех предприятий, не зависимо от сферы деятельности, шкалу ставок и расчет налога был бы значительно усложнен.

Контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН, согласно ст. 9 Федерального закона № 118 осуществляется налоговыми органами Российской Федерации. Они же должны осуществлять и взыскание сумм недоимки, пени и штрафов по платежам во внебюджетные фонды, образовавшиеся по состоянию на 1 января 2001 года (за исключением взносов на обязательное страхование от несчастных случаев).

Порядок расходования средств, уплачиваемых (зачисляемых) в фонды, а также иные условия, связанные с использование этих средств, устанавливаются законодательством РФ об обязательном социальном страховании.

Часть вторая Налогового кодекса РФ применяется к правоотношениям, регулируемым законодательством о налогах и сборах, возникшим после введения ее в действие. По правоотношениям, возникшим до введения ее в действие, часть вторая НК РФ применяется к тем правам и обязанностям, которые возникнут после введения ее в действие.

Налогоплательщики

Круг налогоплательщиков единого социального налога определен п.1 ст. 235 НК РФ.

Их можно разделить на две категории:

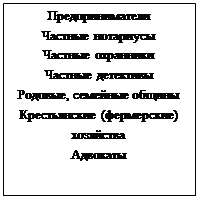

1. Работодатели, выплачивающие доходы наемным работникам. К этой категории относятся как юридические, так и физические лица, включая индивидуальных предпринимателей.

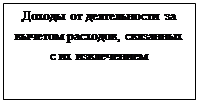

2. Лица, осуществляющие частную деятельность. Категория физических лиц, получающих доходы, а именно: индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, главы крестьянских (фермерских) хозяйств, адвокаты.

Общим условием признания перечисленных лиц налогоплательщиками является факт выплаты наемным работникам. В случае отсутствия наемных работников, перечисленные лица не являются плательщиками налога по данному основанию.

Если лицо одновременно относится к двум категориям налогоплательщиков, то оно исчисляет и уплачивает налог отдельно по правилам, установленным для каждой категории.

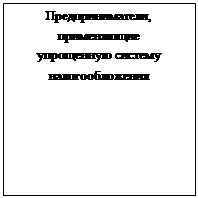

В том случае, если лицо переведено на уплату единого налога на вмененный доход от определенных видов деятельности, то оно не уплачивает ЕСН по доходам, возникающим в процессе осуществления этой деятельности (п. 3 ст. 235 первоначальной редакции НК РФ). Законом о внесении поправок в часть вторую НК РФ из текста ст. 235 НК РФ указанная норма удалена. Однако это не исключает применения предусмотренного ею порядка. Он установлен ст. 1 Федерального закона «О едином налоге на вмененный доход для определенных видов деятельности» от 31 июля 1998 г. № 148-ФЗ, в соответствии с которой плательщики данного налога не уплачивают платежи во внебюджетные фонды. ЕСН и является таким платежом.

Указанный Федеральный закон не вошел в перечень актов, утративших силу. Он не противоречит НК РФ. Такое противоречие имело бы место, если бы НК РФ определялось, что замена уплаты ЕСН уплатой другого налога не допускается. Лишь тогда норма права, предусматривающая такую замену, применяться бы не могла в силу ст. 29 Федерального закона от 5 августа 2000 г. № 118-ФЗ. Таким образом, как и до 1 января 2001 г. по доходам, выплаченным в связи с осуществлением деятельности, облагаемой единым налогом на вмененный доход, ЕСН уплачиваться не должен. Вместо этого часть суммы исчисленного единого налога на вмененный доход уплачивается во внебюджетные фонды. Механизм такой уплаты установлен подп. 2 п.1 ст. 7 Федерального закона “ О едином налоге на вмененный доход для определенных видов деятельности”.

В нем сказано, что:

ü В Пенсионный фонд уплачиваются 18,35% общей суммы исчисленного единого налога на вмененный доход;

ü В Федеральный фонд обязательного медицинского страхования – 0,125% этой суммы;

ü В территориальные фонды обязательного медицинского страхования – 2,15%;

ü В Фонд социального страхования – 3,425%.

Данным Законом предусмотрено также, что в Государственный фонд занятости населения уплачиваются 0,95% налога. Однако поскольку обязательные платежи в Государственный фонд занятости населения с 1 января 2001 г. взиматься не должны, эта часть налога с налогоплательщиков взиматься также не должна. Таким образом, с 1 января 2001 г. налогоплательщики будут уплачивать 9,05% суммы исчисленного налога на вмененный доход (100% - 0,95%).

В отличие от ранее действовавшего порядка физические лица, не относящиеся ко второй категории налогоплательщиков, не уплачивают взносы в Пенсионный фонд Российской Федерации. Ранее с физических лиц, «работающих по трудовым договорам или получающих вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, а также по авторским договорам», взимался взнос в ПФР в размере 1% «выплат, начисленных в пользу указанных граждан по всем основаниям независимо от источников финансирования» (подп. «е» ст.1 Федерального закона от 20 ноября 1999 г. № 197-ФЗ). Лицо, осуществляющее такую выплату, должно было исчислить указанный взнос, удержать его из выплачиваемой суммы и перечислить в бюджет. С 1 января 2001 г. такое удержание не производится. Налог, удержанный до 2001 г. и не перечисленный в бюджет по состоянию на 1 января этого года, уплачивается налоговым агентом в ранее действовавшем порядке (ст. 10 Федерального закона от 5 августа 2000г. № 118-ФЗ).

Если физическое лицо осуществляет предпринимательскую деятельность не будучи зарегистрированным в качестве индивидуального предпринимателя, то оно не вправе ссылаться на отсутствие такой регистрации в возможном споре с налоговым органом. Иными словами, если налоговый орган потребует от такого лица уплаты ЕСН с полученных им доходов от предпринимательской деятельности, т.е. деятельности, направленной на систематическое получение прибыли от реализации товаров (работ, услуг), или пользования имуществом, то налогоплательщик не вправе будет сослаться на отсутствие у него государственной регистрации в качестве индивидуального предпринимателя ( п. 2 ст. 11 НК РФ).

В случае если субъект налоговых отношений одновременно относится к нескольким категориям налогоплательщиков, он признается плательщиком налога по каждому отдельно взятому основанию.

В соответствии со ст. 19 Федерального закона № 118 взносы на ОМС неработающего населения производятся органами исполнительной власти за счет средств, предусматриваемых на эти цели в соответствующих бюджетах.

От уплаты ЕСН освобождаются

в соответствии со ст. 239 НК РФ, предусматривающей налоговые льготы:

Ø организации любых организационно-правовых форм — с сумм доходов, не превышающих 100 000 руб. в течение налогового периода, начисленных работникам, являющимся инвалидами I, II и III групп;

Ø следующие категории работодателей — с сумм доходов, не превышающих 100 000 руб. в течение налогового периода на каждого отдельного работника:

Ø общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов) и их структурные подразделения, среди членов которых инвалиды и их законные представители составляют не менее 80%;

Ø организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25%;

Ø учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Однако данная льгота не распространяется на организации, хотя и отвечающие перечисленным критериям, но занимающиеся производством и/или реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов;

Ø индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства и адвокаты, являющиеся инвалидами I, II и III групп,— в части доходов от их предпринимательской деятельности и иной профессиональной деятельности в размере, не превышающем 100 000 руб. в течение налогового периода, и в части сумм налога, зачисляемых в ФСС;

Ø иностранные граждане и лица без гражданства, осуществляющие на территории Российской Федерации деятельность в качестве индивидуальных предпринимателей и не обладающие в соответствии с законодательством РФ правом на государственное пенсионное, социальное обеспечение, медицинскую помощь за счет средств ПФР, ФСС, фондов ОМС,— в части налога, зачисляемой в соответствующие фонды;

Ø налогоплательщики-работодатели, производящие выплаты наемным работникам,— с подлежащих налогообложению доходов, выплачиваемых в пользу иностранных граждан и лиц без гражданства, в случае, если такие иностранные граждане и лица без гражданства в соответствии с законодательством РФ или условиями договора с работодателем не обладают правом на государственное пенсионное, социальное обеспечение и медицинскую помощь, осуществляемую соответственно за счет средств ПФР, ФСС, фондов ОМС,— в части, зачисляемой в тот фонд, на выплаты из которого данный иностранный гражданин или лицо без гражданства не обладает правом.

Иные налогоплательщики

Объект налогообложения

Налоговая база

Налоговые льготы и вычеты

Ставки налога

Шкала ставок ЕСН, установленная ст. 241 Налогового кодекса РФ, является регрессивной. Уровень ставки налога обратно пропорционален сумме доходов, включаемых в налоговую базу. Таким образом, снижая ставки налога при увеличении доходов, включаемых в налоговую базу, законодатели делают попытку увеличить круг налогоплательщиков и привлечь к налогообложению доходы, ранее не декларировавшиеся их получателями.

Всего ст. 241 НК РФ предусмотрено четыре шкалы ставок, установленных для различных категорий налогоплательщиков.

Литература

1. Брызгалин А.В., Берник В.Р., Головкин А.Н. Комментарий к Налоговому кодексу Российской Федерации, части второй. Том. 3. Социальный налог/ Под ред. А.В. Брызгалина. – М., 2000.

2. Гейц И.В. Единый социальный налог. Практическое руководство для бухгалтеров и налоговых инспекторов. – М., 2001.

3. Никонов А.А. Единый социальный налог (взнос): С последними изменениями и дополнениями. Комментарий. – М., 2001.

4. Барсукова Н. Заполнение форм расчетов по авансовым платежам по единому социальному налогу// Финансовая газета.. - № 7. – 2001.

5. Братчикова Н.В. Налоговый кодекс: Порядок уплаты единого социального налога (взноса)//Мир права. - № 12. – 2000.

6. Налоговый кодекс Российской Федерации. Часть вторая. – М., 2001.

7. Никитов Н.Н. Единый социальный налог – проблемы и перспективы// Российский налоговый курьер. – № 6. – 2001.

К у р с о в а я р а б о т а

по предмету «Налоги и налогообложение»

Дата: 2019-05-28, просмотров: 279.