Побудительным мотивом осуществления расходов на инвестиции является прибыль. Предприниматели приобретают средства производства только тогда, когда ожидается, что подобные закупки будут прибыльными. Рассмотрим простой пример. Предположим, владелец небольшой мастерской по производству сервантов пытается принять решение об инвестициях на новый шлифовальный станок стоимостью 1000 дол. и сроком службы в один год. Новая машина, вероятно, увеличит производство продукции и выручку фирмы. Так, предположим, что чистый ожидаемый доход (без эксплуатационных расходов) составляет 1100 дол. Другими словами, после учёта эксплуатационных расходов оставшийся ожидаемый чистый доход покроет стоимость машины в 1000 дол. и принесёт доход в 100 дол. Сравнивая этот доход, или прибыль, в 100 дол. и стоимость машины в 1000 дол., находим, что ожидаемая норма чистой прибыли от применения машины равна 10 % (100 дол. /1000 дол.).

Реальная ставка процента

Но есть ещё один компонент расходов, связанных с инвестированием, который не учтён в нашем примере. Это ставка процента – цена, которую фирма должна заплатить, чтобы занять денежный капитал, необходимый для приобретения реального капитала (шлифовального станка). Вывод: если ожидаемая норма чистой прибыли (10 %) превышает ставку процента (например, 7 %), то инвестирование будет прибыльным. Но если ставка процента (например, 12 %) превышает ожидаемую норму чистой прибыли (10 %), то инвестировать будет невыгодно.

Следует подчеркнуть, что именно реальная ставка процента, а не номинальная играет существенную роль в принятии инвестиционных решений. Номинальная ставка процента выражается в текущих ценах, а реальная ставка процента – в постоянных или скорректированных с учётом инфляции ценах. Другими словами, реальная ставка процента – это номинальная ставка за вычетом уровня инфляции. В примере со шлифовальным станком мы допускали неизменный уровень цен.

Ну а если имеет место инфляция? Предположим, инвестиции на сумму 1000 дол. должны принести реальную (скорректированную с учётом инфляции) норму ожидаемой чистой прибыли 10 %, а номинальная норма ставки процента, скажем, равна 15 %. На первый взгляд может показаться, что инвестиции не прибыльны и их не следует делать. Но допустим, что имеющая место инфляция составит 10 % в год. Это значит, что инвестор будет платить долларами, покупательная способность которых уменьшилась на 10 %. Если номинальная ставка процента равна 15 %, то реальная ставка составит только 5 % (= 15 % - 10 %). Сравнив эти 5 % реальной ставки процента с 10 % ожидаемой нормы чистой прибыли, мы увидим, что инвестиции являются выгодными и их следует осуществить.

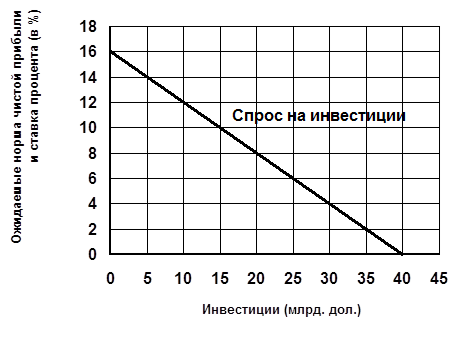

Кривая спроса на инвестиции

Теперь нам следует перейти от микро- к макроэкономике, то есть от инвестиционных решений отдельной фирмы к пониманию общего спроса на инвестиционные товары всего предпринимательского сектора. Допустим, каждая отдельная фирма произвела оценку ожидаемой нормы чистой прибыли от всех соответствующих инвестиционных объектов и все эти данные сведены воедино. Теперь эти оценки можно суммировать, то есть последовательно сложить, и задать вопрос: какова должна быть суммарная стоимость инвестиционных проектов, способных принести ожидаемую норму чистой прибыли, равную скажем, 16 % и более; или 14 % и более; или 12 % и более? И так далее.

Предположим, что вообще нет перспективных инвестиций, которые бы давали ожидаемую норму чистой прибыли, равную 16 и более процентам. Но есть возможность инвестировать 5 млрд. дол. при ожидаемой норме чистой прибыли между 14 % и 16 %; дополнительные 5 млрд. дол. обеспечат норму чистой прибыли между 12 % и 14 %; ещё дополнительные 5 млрд. дол. – между 10 % и 12 %; а любые последующие дополнительные 5 млрд. дол. – на 2 % меньше до интервала от 0 % до 2 %. Суммируя эти величины, получаем данные таблицы 2, которые в виде графика представлены на рис. 6 в виде кривой спроса на инвестиции.

Таблица 2

| Ожидаемая норма чистой прибыли (в %) | Величина инвестиций (млрд. дол. в год) |

| 16 14 12 10 8 6 4 2 0 | 0 5 10 15 20 25 30 35 40 |

рис. 6

Имея эту обобщённую информацию об ожидаемой норме чистой прибыли на все потенциальные инвестиционные объекты, мы вводим реальную ставку процента (цену инвестиций). Из примера со шлифовальным станком следует, что инвестиции будут осуществляться в том случае, если норма ожидаемой чистой прибыли превышает реальную ставку процента. Используем данный аргумент при анализе графика на рис. 6. Предположим, ставка процента составляет 12 %. Затраты на инвестиции в сумме 10 млрд. дол. будут выгодными, то есть инвестиционный проект на сумму 10 млрд. дол. принесёт ожидаемую норму чистой прибыли в 12 и более процентов. Иначе говоря, спрос на инвестиционные товары на сумму 10 млрд. дол. будет при "цене", равной 12 процентам. Аналогично, если ставка процента была бы ниже, скажем, 10 %, стали бы выгодными инвестиционные проекты ещё на 5 млрд. дол. и величина спроса на инвестиционные товары составила бы 15 млрд. дол. И так далее. Помня о том, что все инвестиционные проекты осуществлялись бы до точки, в которой ожидаемая норма чистой прибыли равна ставке процента, мы обнаруживаем, что кривая на рис. 6 представляет собой кривую спроса на инвестиции. То есть различные возможные значения "цен" инвестиций (различные значения реальной ставки процента) даны на оси абсцисс, а соответствующие значения спроса на инвестиционные товары откладываются по оси ординат. По своей сути любая прямая или кривая, построенная с учётом таких данных, и есть кривая спроса на инвестиции. Если мы сравним её с кривыми спроса на продукцию и ресурсы, то увидим обратную зависимость между ставкой процента (ценой) и величиной расходов на инвестиционные товары (требуемое количество).

Такая модель инвестиционных решений позволяет предусмотреть важный аспект макроэкономической политики. Государство может изменять ставку процента, меняя предложение денег. Это делается главным образом для того, чтобы изменить уровень расходов на инвестиции. Давайте рассуждать в следующем направлении: в любой момент в распоряжении у всех фирм имеется широкий выбор инвестиционных проектов. При высокой ставке процента будут осуществляться только те инвестиционные проекты, которые обеспечивают самую высокую ожидаемую норму чистой прибыли. Значит, уровень инвестиций будет небольшим. При снижении ставки процента становятся коммерчески выгодными также проекты, ожидаемая норма чистой прибыли от которых меньше. И соответственно уровень инвестиций возрастает.

При фиксированном предложении денег изменения в уровне цен влияют на величину инвестиций вследствие действия эффекта процентной ставки. С ростом уровня цен увеличивается количество денег, которое потребители и предприниматели хотели бы иметь в наличии для закупки продукции по возросшим ценам. Значит, если цены возрастут, скажем, на 10 %, люди захотят иметь на 10 % больше денег в кошельках и на счетах. При фиксированном предложении денег такое расширение спроса на неиспользованные деньги приведёт к снижению цены денег – процентной ставки, - что, в свою очередь, уменьшает инвестиции. Подобным же образом более низкий уровень цен вызывает сокращение спроса на неиспользованные деньги, понижает ставку процента и увеличивает инвестиции.

Дата: 2019-05-28, просмотров: 350.