( условный пример)

| Группы кредитного риска | Остаток задолженности | Коэффициент риска (в %) | Сумма расчетного резерва |

| 1 | 1000 | 1 | 10 |

| 2 | 1200 | 20 | 240 |

| 3 | 5600 | 50 | 2800 |

| 4 | 200 | 100 | 200 |

| Итого: | 9800 | х | 3250 |

К= ( 3250 / 9800 ) * 100 = 33,16%

Средний размер кредитного риска по кредитному портфелю - 33,16%.

· показатель степени защиты банка от совокупного кредитного риска:

| Абсолютная величина по ссудам, просроченным или | |

| пролонгированным более 90 дней | |

У  ставный фонд + Резервный фонд ставный фонд + Резервный фонд

| (3.1.2.) |

· показатели доходности кредитного портфеля:

П  роцентная маржа роцентная маржа

| |

| Размер кредитного портфеля | (3.1.3.) |

| Проценты полученные | |

Р  азмер ссуд, приносящих доход азмер ссуд, приносящих доход

| (3.1.4.) |

| Ссуды, не приносящие доход | |

| Р азмер кредитного портфеля

| (3.1.5.) |

· показатели достаточности резерва для покрытия возможных потерь по ссудам:

| Фактический резерв | |

Р  азмер ссуд, не приносящих доход азмер ссуд, не приносящих доход

| (3.1.6.) |

| Фактический резерв | |

П  росроченные ссуды и ссуды, пролонгированные более 2-х раз росроченные ссуды и ссуды, пролонгированные более 2-х раз

| (3.1.7.) |

Ф  актический резерв актический резерв

| |

| Размер кредитного портфеля | (3.1.8.) |

| o показатель доли кредитного сегмента в активах: | |

| Размер кредитного портфеля | |

А  ктивы банка ктивы банка

| (3.1.9.) |

· показатель ресурсной базы кредитных операций:

| Размер кредитного портфеля | |

Д  епозиты срочные и до востребования епозиты срочные и до востребования

| (3.1.10) |

Перечисленные показатели сравниваются с нормативным уровнем для страны и данного банка, со значениями соответствующих показателей у конкурирующих банков. Нормативный уровень вырабатывается банком на основе статистического ряда фактического значения каждого показателя за прошлые периоды. С помощью предлагаемых показателей можно судить о кредитной политике банка и ее эффективности.

Необходимо отметить, что существуют показатели кредитного риска, нормативные уровни которых устанавливаются Центральным Банком РФ и являются обязательными для исполнения всеми коммерческими банками.

Необходимость регулирования кредитных рисков была осознана государством достаточно давно: совокупная ссудная задолженность регулировалась еще во времена Ивана Грозного [24,14].

Еще в XIX веке Государственный банк России регулировал кредитные риски с помощью обязательных нормативов деятельности коммерческих банков. Так, в соответствии с законом о банках от 31.05.1872 года бланковый кредит (выдача ссуд сверх стоимости обеспечения или остатка на текущем счете) не должен был превосходить 10% основного и запасного капитала, запрещалось учитывать векселя с одной подписью, без обеспечения или с обеспечением недвижимым имуществом.

В настоящее время в соответствии с Инструкцией ЦБ РФ № 1 “О порядке регулирования деятельности кредитных организаций” от 1.10.1997 года установлены следующие нормативы, регулирующие кредитные риски банков:

1. максимальный размер риска на одного заемщика или группу связанных заемщиков (Н6):

| Совокупная сумма требований банка к заемщику Или группе взаимосвязанных заемщиков с учетом степени риска | |||

Н  6= 6=

| *100% | ||

| Капитал банка | (3.1.11) |

Максимальное допустимое значение норматива Н6 установлено в размере 25% (Приложение 3.1.3);

2. максимальный размер крупных кредитов (Н7): совокупная величина крупных кредитов не может превышать капитал банка более чем в 8 раз:

| Совокупная величина крупных кредитов | ||

Н  7= 7=

| ||

| Капитал банка | (3.1.12) |

2. максимальный размер кредитов, гарантий и поручительств, представленных банкам своим участникам (акционерам, пайщикам) (Н9):

| Совокупная сумма всех требований банка, Взвешенных с учетом риска, в отношении 1-го участника банка | |||

Н  9 = 9 =

| *100% | ||

| Капитал банка | (3.1.13) |

Максимальное допустимое значение норматива Н9 установлено в размере 20%. (По состоянию отчетности КБ «Российский кредит» на 1.09.97 года Н9 = 18%).

Совокупная величина кредитов, выданных участникам банка, (Н9.1) не может превышать 50% капитала банка.

4. максимальный размер кредитов, гарантий и поручительств, представленных банком своим инсайдерам (Н10):

| Совокупная сумма требований банка в отношении инсайдеров банка и связанных с ними лиц | |||

Н  10 = 10 =

| *100% | ||

| Капитал банка | (3.1.14) |

Максимальное допустимое значение норматива Н10 установлено в размере 2%. (По состоянию отчетности КБ «Российский кредит» на 1.09.97 года Н10 = 0%).

Совокупная величина кредитов, выданных инсайдерам, (Н10.1) не может превышать 3% капитала банка.

Перечисленные нормативы Центробанка направлены, во-первых, на регулирование объемов выданных кредитов в отношении отдельных категорий заемщиков, от которых зависят принимаемые решения по кредитованию, во-вторых, на регулирование размеров одного выдаваемого кредита и, в-третьих, обеспечивают диверсификацию кредитов, выдаваемых банками, которая является одним из методов снижения кредитного риска.

Структурный анализ кредитного портфеля включает анализ его структуры в разрезе групп риска, а именно изучение:

1. динамики классифицированных ссуд (стандартные, нестандартные, сомнительные, безнадежные);

2. динамики специальных взвешенных классификаций (по каждой группе рисковых кредитов);

3. динамики сомнительных, безнадежных, пролонгированных кредитов, их удельные веса в кредитном портфеле;

4. объема и структуры ссуд, по которым начисляются проценты;

5. объема сделок с “инсайдерами” и акционерами:

6. объема крупных кредитов.

Увеличение этих показателей демонстрирует плохую работу администрации банка, неразумность его кредитной политики и увеличение риска кредитного портфеля за счет снижения его качества.

Структурный анализ включает также сегментацию кредитного портфеля по различным критериям (вид ссуды, валюта кредита, географический признак и т.д.), которая проводится для выявления излишней концентрации кредитных операций в одном сегменте, это повышает степень кредитного риска. Однако чрезмерная диверсификация кредитного портфеля также создает определенные сложности в управлении ссудными операциями и может свиться причиной банкротства банка. Поэтому зарубежные коммерческие банки определяют для себя границы вложений ресурсов в определенный сегмент, которые учитывают в своей деятельности Кредитный комитет и руководители верхнего уровня.

В КБ «Российский кредит» при оценке качества кредитного портфеля основными критериями выбраны кредитный риск и доходность [Пашков,29-30] и предлагается метод оценки кредитного портфеля на основе коэффициентов риска и доходности. Коэффициент риска (Р) рассчитывается следующим образом:

| С - ПрП | ||

Р  = =

| , | |

| С | (3.1.15) |

где С - общая сумма ссудной задолженности на расчетную дату; ПрП - прогнозируемые потери, равные резерву на возможные потери по ссудам на расчетную дату.

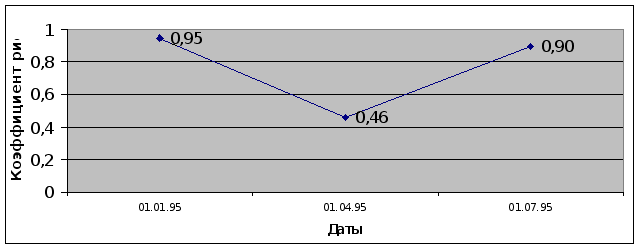

К

оэффициент риска Р позволяет численно оценить качество кредитного портфеля с позиции кредитного риска. Чем больше значение Р и ближе к единице, тем лучше качество кредитного портфеля с точки зрения возвратности. При Р=1 риск отсутствует и прогнозируемые потери равны нулю. В соответствии с принятой ЦБ РФ классификацией (Инструкция №62а) минимальная норма отчисления в резерв по группе 1 (стандартные ссуды) составляет 1%, то есть максимальное значение риска Рmax=0,99. На рис.3.1.2 приведен пример изменения коэффициента риска на расчетные даты.

Рис.3.1.2. Изменение коэффициента риска.

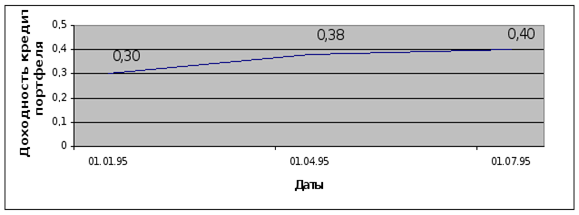

При анализе кредитного портфеля банка возникает задача измерения эффективности (доходности) кредитных операций. Обычно степень финансовой эффективности выражается в виде эффективной годовой ставки процентов по кредитам. Эффективная годовая ставка процентов является обобщенной характеристикой доходности кредитного портфеля. Она служит для сопоставления с доходностью других видов активов и анализа обоснованности процентных ставок по выданным кредитам.

Однако для анализа важнее реальная доходность кредитного портфеля, которая представляет собой доход, полученный на единицу активов, вложенных в кредиты, за определенный период времени. Она служит для оценки реально полученного дохода с финансовых инвестиций в кредиты и изменения доходности кредитного портфеля на протяжении анализируемого периода. Поэтому вторым коэффициентом, используемым для оценки качества кредитного портфеля. Выбран коэффициент доходности. Под коэффициентом доходности кредитов (Д) понимается доход, полученный на единицу денежных средств, размещенных в коммерческие кредиты за определенный период:

| ПП | ||

Д  = =

| , | |

| ССР | (3.1.16) |

где ПП- сумма полученных за расчетный период процентов по кредитам; ССР - средняя за расчетный период сумма ссудной задолженности.

Р

асчетный период, за который измеряется доходность кредитного портфеля, разбивается на интервалы (день, неделя).

Рис.3.1.3. Изменение коэффициента доходности

На рис.3.1.3. показано изменение коэффициента доходности на расчетные даты.

Суть метода состоит в том, что строится график с координатами Д, Р. На графике (рис.3.1.4.) выделяется область требуемых значений ДТ и РТ, удовлетворяющих предъявленным к кредитному портфелю банка требованиям.

Доходность (Д)

Доходность (Д)

ДТ=0,15

ДТ=0,15

РТ=0,8 0,98 Риск(Р)

Рис.3.1.4. График «Риск-Доходность».

Например, риск не должен превышать 20%, то есть коэффициент риска может изменяться в пределах 0,8 <=РТ=0,15 (т.е. на 1 руб., вложенный в кредиты, мы должны получить за квартал не менее 15 копеек без учета реинвестирования средств). Область удовлетворяющая данным требованиям, выделена на графике штриховкой. Требования могут меняться и зависят от внешних экономических условий и целей банка.

На каждую отчетную дату рассчитываются значения коэффициентов Д и Р и наносятся на график в виде точки. В зависимости от того, в какую область попала точка, можно делать вывод о качестве кредитного портфеля, в частности:

· удовлетворяет ли качество кредитного портфеля кредитов предъявляемым требованиям по доходности и риску (попала ли точка с координатами Д и Р в заштрихованную область или нет);

· оценивается динамика кредитного портфеля, иными словами, насколько качество кредитного портфеля стало лучше (хуже), чем за предыдущий отчетный период.

Данный метод в совокупности с другими позволяет всесторонне оценить качество кредитного портфеля. Разработанный в Центральном отделении ОАО «Банк Российский кредит» и реализован в составе программного комплекса «кредитный портфель банка», он однако не используется в филиале «Казанский». Внедрение этого метода в филиале позволит:

· автоматизировать процесс оценки качества кредитного портфеля;

· повысить уровень информационного обеспечения руководства филиала банка;

· повысить уровень оперативности при принятии решений по управлению кредитными рисками.

2. Организация управления кредитным риском

3.

Кризисные явления в денежно-кредитной системе ставят коммерческие банки перед необходимостью искать эффективные методы и инструменты управления кредитным риском. Современные банки внедряют в свою практику разнообразные методы и приемы риск-менеджмента, снижают издержки, используют новейшую технику и информационные технологии и т.д.

Важным аспектом данной проблемы являются организационные моменты управления рисками. Чтобы обеспечить экономически безопасное функционирование, банкам необходимо: переориентировать свою организационную структуру на развитие подразделений, которые могли бы вести системный анализ, диагностику и прогнозирование рисков; в соответствии с изменениями оргструктуры перестроить функциональную организацию своей деятельности; наладить информационно-аналитическое обеспечение процесса управления рисками.

Другими словами, обязательное условие стабильной работы банка - существование органа управления рисками с определенными функциональными обязанностями и необходимыми материальными, финансовыми, трудовыми и информационными ресурсами. Вместе с тем, необязательно ассоциировать его со структурным подразделением. Эту роль, например, для небольшого банка может выполнять отдельный сотрудник (финансовый менеджер, риск-менеджер и т.д.) или специализированная консультационная фирма, предоставляющая услуги по анализу рисков.

В любом случае деятельность данного органа должна быть подкреплена соответствующими регламентами и организационно-распорядительными документами, определяющими для банка правила и периодичность проведения анализа рисков, способ фиксации, хранения и использования результатов оценки рисков, порядок предоставления руководству антирисковых рекомендаций и контроля за их исполнением.

Для выбора оптимальной оргструктуры подразделения, реализующего в банке функцию управления рисками, необходимым является изучение зарубежного опыта.

Так, в Дойче банке –одном из крупнейших банков Германии - ответственность за управлением кредитными рисками возложена на Главного распорядителя кредитов, который принимает участие в делегировании дискреционных полномочий по выдаче ссуд руководителям оперативных и кредитных подразделений. Он отвечает за работу Департамента по управлению кредитными рисками (ДУКР). Департамент определяет, корректирует и отслеживает всю процедуру кредитования (устанавливает принципы кредитования, разрабатывает инструкции по кредитованию и расписывает процесс принятия решения о выдаче кредитов). Другая важная обязанность Главного распорядителя кредитов состоит в систематической проверке совместно с аудиторской группой кредитной деятельности многочисленных местных отделений банка.

Кроме того, в процессе принятия решений о выдаче ссуд участвует и Кредитный комитет, также базирующийся в головном отделении Дойче банка. Во главе КК стоит Главный распорядитель кредитов. В состав комитета входят представители оперативных подразделений банка и председатель Комитета по управлению банковскими рисками. Кредитный комитет принимает решения о выдаче ссуд, которые выходят за рамки дискреционных полномочий соответствующих сотрудников банка.

Представители КК совместно с сотрудниками Контрольного управления на регулярной основе проводят заседания, в ходе которых обсуждаются рисковые компоненты портфеля, вопросы планирования кредитного портфеля, а также влияние изменяющихся внешних условий на профиль кредитного риска банка.

ДУКР в тесной кооперации с Контрольным управлением активно работает над созданием новых инструментов управления кредитным риском в соответствии с международными стандартами. Информацию об управлении кредитным портфелем, включая анализ профиля кредитного риска, комментарии относительно портфельного планирования и возможные сценарии развития событий, ДУКР на регулярной основе представляет Правлению банка.

В немецком Дрезднер банке сформирован и функционирует комитет по управлению активами и пассивами, состоящий их членов правления и директоров управления банка. Комитет проводит как регулярные, так и чрезвычайные заседания (при необходимости обсудить возникшие риски и подготовить обоснование для принятия решения руководством). Размер рисков отслеживается в рамках всей группы Дрезднер банка, устанавливается их верхний предел (порог риска группы), который определяется для всех компаний группы на основе единого метода подсчета.

Управление кредитным риском основывается на трех элементах:

во-первых, наряду с выдачей индивидуальных ссуд, регулярно изучается кредитный портфель банка на уровне головного офиса и отделений. В дополнение к этому головной офис банка проводит внутренние аудиторские проверки;

во-вторых, осуществляется структуризация и обработка сложных кредитных обязательств;

в-третьих, в функции сотрудников банка, обладающих соответствующим опытом, входит отслеживание в глобальном масштабе рисковых ссуд, а также ссуд, срок погашения которых был пересмотрен.

В одном из крупнейших банков США - J.P.Morgan – общий надзор за управлением рисками осуществляет Корпоративная группа по управлению рисками (КГУР), независимая от оперативных подразделений и управляемая совместно руководителями комитетов рыночных рисков (КРР) и кредитной политики (ККП). Комитеты представлены членами высшего руководства банка. ККП следит за динамикой кредитных рисков. Правление банка периодически пересматривает тенденции изменения общего профиля рисков и политику управления ими.

Кредитоспособность заемщиков рассчитывают опытные сотрудники кредитных подразделений, которые затем на основе проведенных проверок составляют внутренние кредитные рейтинги. Концентрацию лимитов кредитования по отраслям, странам, продуктам определяет КГУР. Лимиты кредитования индивидуальных клиентов и контрагентов устанавливают сотрудники кредитных подразделений, хорошо знающие кредитоспособность клиентов. Лимиты и уровни потенциальных убытков регулярно пересматриваются руководством банка. Ответственность за определение порядка и процедуру оценки кредитного риска несет КГУР.

После обнаружения индивидуальных рисков они тщательно отслеживаются Комитетом по контролю за качеством активов (КККА), который проводит свои заседания ежеквартально. Этот комитет, состоящий из высокопоставленных сотрудников банка, дает рекомендации относительно допустимого уровня потерь по ссудам и размера резервов под возможные потери по выданным кредитам.

Организационную структуру подразделения, реализующего в «среднестатистическом» российском банке функцию управления рисками, можно представить следующей схемой (рис.3.2.1.), где тонкими стрелками показаны командные связи между структурными элементами, а жирными - информационные.

Каждая группа должна состоять из одного-двух постоянно работающих риск-менеджеров и нескольких специалистов из различных управлений, привлекаемых для решения конкретных задач. С учетом того, что современные банки преобразовывают свои устаревшие мультидивизиональные оргструктуры в матричные или проектные, такая организация процесса управления рисками позволяет банку непрерывно приспосабливаться к новым, постоянно меняющимся условиям.

Другие отделы управления банком

Отдел управления рисками

Отдел управления рисками

Группа мониторинга

Группа аналитиков риска

Группа планирования антирисковых мероприятий

Группа управления в кризисных ситуациях

Комитет по управлению кредитными рисками

Служба администрации и актуализации баз данных по проблемным ситуациям

Правление банка

Служба планирования и координации

Рис.3.2.1. Организация управления рисками в коммерческих банках [БД 1-98,15].

Информационное, методическое и инструментальное обеспечение основных исполнительных групп поддерживается службой администрирования и актуализации баз данных по проблемным ситуациям. Ее задача - выявление или прогнозирование потребностей отдела, разработка методик, моделей, программно-алгоритмических и информационных средств управления рисками.

Информационная база о рисках включает в себя архив результатов мониторинга риска, каталог факторов и профилей риска, банк методов и алгоритмов адаптации к рискам, прогнозную информацию. Основная часть информации, входящая в состав указанных баз данных, формируется заблаговременно, а затем постоянно пополняется и актуализируется.

В компетенцию отдела управления рисками входят:

· идентификация потенциальных источников опасности и выявление основного для банка профиля кредитного риска в конкретных ситуациях;

· определение на базе статистических данных прошлых лет вероятности наступления риска и оценка возможных потерь или доходов;

· реализация инструментария риск-менеджмента: избежание, передача или снижение риска (в случае ожидаемых потерь) и владение риском (в случае ожидаемого дохода);

· проведение мероприятий (в том числе превентивных), повышающих качество риск-менеджмента: ежедневный анализ рисковой позиции банка, отслеживание соблюдения лимитов кредитного риска, изучение законодательства по рискам и т.д.;

Таким образом, отдел решает задачи тактического и оперативного управления рисками, тогда как прерогативой высшего руководства является выработка целей и стратегии всего банковского риск-менеджмента. Однако при необходимости возможны вертикальная интеграция «вниз» и квазиинтеграция, то есть передача и объединение отдельных функций управления.

Необходимо отметить, что деятельность отдела управления рисками должна быть направлена как на предотвращение и снижение риска, так и на его использование в качестве эффективного инструмента получения дохода. И это правомерно, поскольку риск - не только стоимостная или вероятная мера неудачи, опасность наступления неблагоприятных последствий, но и еще источник прибыли. Риск возникает вследствие воздействия случайных факторов и непредвиденных обстоятельств на внутрибанковские процессы, однако это воздействие может приводить как к отрицательным, так и положительным результатам, то есть убыткам или доходам.

Ядром подразделения управления рисками является служба координации, которая планирует и организует всю работу отдела. Она выполняет следующие задачи:

· поддержание взаимосвязи с правлением и другими отделами аппарата управления банком;

· установление периодичности проведения работ по управлению рисками;

· определение состава мероприятий по очередному циклу анализа и адаптации к рискам (выбор «типа» анализа риска, методик, приемов, способов фиксации результатов и т.д.);

· организация взаимодействия исполнительных и информационных групп.

Ответственность за управление кредитными рисками (в силу их наибольшей значимости) должна возлагаться на постоянно действующий комитет, который активно взаимодействует с кредитным управлением.

В функции комитета по управлению кредитными рисками входят отслеживание и корректировка всей процедуры кредитования, а также анализ составляющих кредитного портфеля банка. Комитет устанавливает пределы риска при кредитовании, разрабатывает инструкции по выдаче ссуд и снижению рисков, расписывает процесс принятия решений по предоставлению ссуд с повышенным уровнем риска, разрабатывает модели оптимизации кредитного портфеля, устанавливает рейтинги потенциальным заемщикам, проводит совместно с аудиторской группой систематические проверки кредитной деятельности и выявляет аудиторские риски.

Предложенная схема отдела управления рисками не универсальна. Состав и порядок могут варьироваться в зависимости от масштаба банка, конкретной задачи, состояния среды функционирования и момента проведения аналитических работ.

В настоящее время в каждом коммерческом банке России должна быть организована служба внутреннего контроля. Эта структура, согласно «Положению об организации внутреннего контроля в банках» от 28.08.97 г №509, должна быть самостоятельным подразделением, подчиненным непосредственно главе банка. Она должна контролировать как операции банка (чтобы не допустить слишком рискованных сделок), так и деятельность его сотрудников. Раз в год служба внутреннего контроля должна отчитываться перед ЦБ.

Система внутреннего контроля за основными видами рисков банковской деятельности организуется на трех основных уровнях: индивидуальном (уровень сотрудника), микро- и макроуровне.

| Предварительный контроль | Текущий контроль | Последующий контроль |

Дата: 2019-05-28, просмотров: 362.