Дисконтированием называется процесс приведения денежных поступлений от инвестиций к их текущей стоимости по определённой ставке.

Метод дисконтированных денежных потоков (DCF) более сложен, чем метод прямой капитализации, детален и позволяет оценить объект в случае получения от него нестабильных денежных потоков, моделируя характерные черты их поступления. Метод дисконтированного денежного потока позволяет оценивать стоимость стоимости недвижимости на основе текущей стоимости дохода, состоящего из прогнозируемых денежных потоков и остаточной стоимости.

Расчёт текучей стоимости выглядит следующим образом:

| PV = | ∑ NOY | + | FV |

| (1 + i) | (1 + i)n |

где PV – текущая стоимость.

По сравнению с прямой капитализацией, где используется одномоментные параметры, этот метод при определённых условиях более предпочтителен, так как требует учёта и анализа показателей дохода и капитала за весь инвестиционный период.

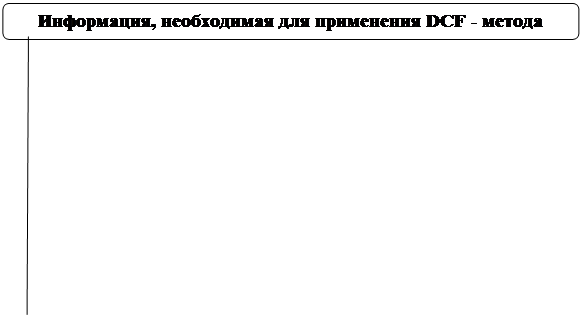

Применение DCF –метода требует наличия следующей информации (рис. 8)

Этапы расчёта дисконтированного денежного потока следующие:

1) определение прогнозного периода;

2) прогнозирование величин денежных потоков, включая реверсию.

величина и динамика будущих доходов величина и динамика будущих доходов

|

| время получения этих доходов

|

величина стоимости актива или изменения стоимости в конце инвестиционного периода (спрогнозированного времени владения активом) величина стоимости актива или изменения стоимости в конце инвестиционного периода (спрогнозированного времени владения активом)

|

| значение ставки дохода на капиталовложения (ставки дисконтирования, нормы прибыли)

|

| уровень риска, характерного для инвестирования подобных активов

|

Рис. 8

Динамика будущих доходов определяется на основе данных о текущих доходах и ретроспективной информации о доходах и влияющих на них рыночных факторах. В итоге оценщик должен определить тенденции в изменении будущих доходов за спланированный им прогнозный год. Обычно прогноз заключается в определении годового темпа изменения дохода относительно текущего значения. Ошибка в прогнозе дохода тем более значима, чем короче период владения. То де самое относится и к прогнозу относительно возможной цены продажи в конце периода владения: чем длительней этот период, тем эта ошибка меньше влияет на величину текущей стоимости.

При прогнозе цены продажи в конце периода владения редко представляется возможным определить абсолютные значения этой величины. Естественнее определять относительное изменение стоимости, опираясь на выявленные тенденции изменения ценообразующих факторов, то есть предпродажа определяется следующим образом:

Цn = (1 ± ∆) x V

где Цn – цена перепродажи; ∆- долевое изменение стоимости за период владения; V – первоначальная (текущая) стоимость.

| V = ∑ | NOYi | + | (1 ± ∆) x V |

| (1 + i)l | (1 + i)n |

Определить цену будущей продажи так же можно, используя метод прямой капитализации, применяя ставку капитализации к доходу, следующему мосле периода владения.

Применение этого способа оценки величины реверсии ограничиваться возможностью прогноза ставки капитализации. При прогнозировании будущей стоимости следует учитывать фактор физического разделения недвижимости: земля и улучшения. Земля не подвержена износу, и, со временем, как правило её стоимость или растёт, или не изменяется, если система землепользования рациональна, а земля используется наиболее эффективным образом. Для строений помимо всех прочих ценообразующих факторов, наиболее существенным является износ, неизбежно приводящий к потере стоимости.

Определение ставки дисконтирования ожидаемой нормы прибыли на допустимые альтернативные инвестиционные возможности с сопоставимыми рисками представляет собой наиболее сложную проблему оценки.

Ставка дисконта – коэффициент используемый для расчёта текущей стоимости денежной суммы, получаемой или выплачиваемой в будущем.

Ставка дисконта показывает эффективность вложения капитала с учётом риса получения будущих доходов.

Риск – оцененная степень неопределённости получения в будущем доходов.

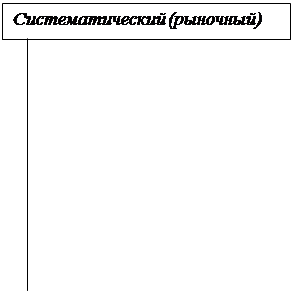

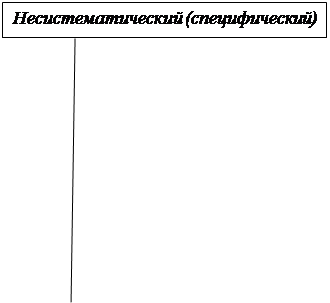

Общий риск представляет собой сумму всех рисков, связанных с принятием инвестиционного решения. (рис. 9)

По мере повышения степени риска инвестиций увеличивается норма дохода.

| |||||

|  | ||||

общая политическая ситуация общая политическая ситуация

|

| менеджмент |

| общая экономическая ситуация

|

| не получение арендных платежей |

изменение законодательства изменение законодательства

|

| износ зданий |

| увеличение числа конкурентных объектов

|

| чрезвычайные ситуации |

| юридическая не компетентность |

Рис. 9

В практике оценочной деятельности наиболее популярны следующие методы расчёта ставки дисконтирования:

· метод суммирования;

· метод рыночного анализа:

· метод инвестиционной группы

Метод суммирования основан на сопоставлении доходности и рисков доступных альтернативных инвестиций. Инвесторы требуют более высокие премии за использование своих денежных средств в том варианте, в котором эти средства подвержены более высокому риску в части получения дохода и возврата этих средств. Повышение осознанного уровня риска выражается в увеличении ставки дисконтирования.

Суть метода заключается в прибавлении процентных составляющих (премий) отражающих дополнительные риски, присущие данному инвестиционному решению, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми.

Метод рыночного анализа наиболее корректен, так как напрямую учитывает мнение и предпочтения инвесторов посредством опроса или анализа реальных сделок. Здесь необходимо учитывать информацию по продажам и арендным соглашениям всех сопоставимых инвестиционных объектов аналогичного назначения. При анализе требуемая ставка дисконтирования определяется как ставка конечной отдачи для сопоставимых объектов. Для выявления ставки конечной отдачи используется понятие внутренней нормы прибыли IRR – ставки дисконтирования, при которой текущая стоимость всех денежных поступлений за время развития инвестиционного проекта (период владения) равна текущей стоимости инвестиций.

Метод инвестиционной группы требует определения четырёх параметров: доли заёмного и доли собственного капиталов в общем объёме инвестиций и требуемых ставок дохода на каждый из этих компонентов в соответствии с выражением:

Y0 = M x Ym + (1 - M) x Ye

Таким образом, ставка дисконтирования в качестве конечной отдачи определяется как средневзвешенная величина по долевым коэффициентам между финансовыми компонентами. Метод применим, когда привлечение земного капитала для инвестиций недвижимость типично, известны среднерыночные условия кредитных соглашений, особенно в отношении коэффициента Ym, а также известны в качестве самостоятельных показателей среднерыночные значения ставок отдачи на собственные средства инвесторов.

Из трех методов определения ставки дисконтирования наиболее точным является метод рыночного анализа. В двух других методах так же используют подход для определения необходимых исходных параметров, а расчёт ставки дисконтирования с их помощью только корректируется.

Дата: 2019-05-28, просмотров: 354.