Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Бивер рекомендовал исследовать треиды показателей для диагностики банкротства.

Система показателей Бивера и их значения для диагностики банкротства представлены в таблице 8.

Таблица 8

Система показателей У.Бивера для диагностики банкротства

| Показатель | Расчет | Нормативные значение показателей | ||

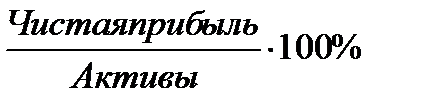

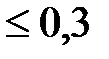

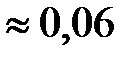

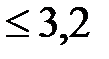

| 1. Коэффици-ент Бивера | (Чистая прибыль – Амортизация)/ ( Долгосрочные + Краткосрочные обязательства ) | 0,4-0,45 | 0,17 | -0,15 |

| 2.Рентабель-ность активов |

| 6-8 | 4 | -22 |

| 3.Финансо-вый леверидж | (Долгосрочные + Краткосрочные обязательства)/ Активы |

|

|

|

| 4.Коэффици-ент покрытия активов чистым оборотным капиталом | (Собственный капитал –Внеоборотные активы) / Активы | 0,4 |

|

|

| 5.Коэффициент покрытия | Оборотные активы/ Краткосрочные обязательства |

|

|

|

колонка 3 – для благополучных предприятий;

колонка 4 – за 5 лет до банкротства;

колонка 5 – за 1 год до банкротства.

Рейтинговая оценка вероятности банкротства

R = 2*K1 + 0,1*K2 + 0,08*K3 + 0,45*K4 + K5, ( 5)

Где K1 = Собственные оборотные средства / Оборотные активы (коэффициент обеспеченности собственными средствами),

K2 = Оборотные активы / Краткосрочные обязательства (коэффициент текущей ликвидности),

K3 = Выручка-нетто / Сумма активов (коэффициент оборачиваемости активов),

K4 = Чистая прибыль (убыток) / Выручка (чистая рентабельность продаж),

K5 = Чистая прибыль (убыток) / Собственный капитал (чистая рентабельность собственного капитала).

Если расчетное значение рейтингового числа превышает единицу, то для такой организации банкротство маловероятно, в противном случае финансовое состояние предприятия характеризуется как неудовлетворительное и ему может угрожать банкротство

Данная часть работы должна заканчиваться выводами, характеризующими вероятность наступления банкротства предприятия

Методические указания по разработке мероприятий по выходу предприятия из кризиса

3 часть контрольной работы "Разработка мер по выходу предприятия из кризиса" должна содержать конкретные мероприятия:

- по устранению платежеспособности предприятия;

- восстановлению финансовой устойчивости;

- минимизации негативных последствий финансового кризиса предприятия.

1. На основе проведенного анализа определить основные пути повышения платежеспособности и финансовой устойчивости предприятия

2. Определить перечень мероприятий стратегического и тактического характера, направленных на финансовое оздоровление предприятий, представить в виде таблицы 9.

Таблица 9

Финансовое оздоровление

Дата: 2019-03-05, просмотров: 368.