Для проведения оценки финансового состояния необходимы следующие исходные данные:

- бухгалтерский баланс (форма №1);

-отчет о финансовых результатах(форма №2);

- отчет о движении капитала;

- отчет о движении денежных средств;

- приложения к бухгалтерскому балансу

В разделе "Краткая характеристика предприятия" должны быть приведены общие сведения о предприятии, приоритетных направлениях развития.

В разделе "Структурный анализ активов и пассивов" должна быть представлена общая оценка динамики активов и пассивов предприятия получаемая путем сопоставления темпов прироста активов с темпами прироста финансовых результатов. Целью структурного анализа является изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Также в данном разделе проводится подробный горизонтальный и вертикальный анализ внеоборотных и оборотных активов предприятия. В этом же разделе проводится оценка имущественного потенциала предприятия по показателям, представленным в таблице.

Таблица 1

Оценка имущественного потенциала предприятия

| Наименование показателя | Расчет |

| Величина контролируемых организацией средств | Итог баланса |

| Доля основных средств в совокупной стоимости активов | Отношение стоимости основных средств к суммарной стоимости активов |

| Доля активной части основных средств | Отношение стоимости активной части основных средств к стоимости основных средств |

| Коэффициент износа основных средств | Отношение суммы накопленной амортизации основных средств к первоначальной стоимости основных средств |

| Коэффициент обновления | Отношение первоначальной стоимости поступивших за период основных средств к первоначальной стоимости основных средств на конец периода |

| Величина контролируемых организацией средств | Итог баланса |

| Доля основных средств в совокупной стоимости активов | Отношение стоимости основных средств к суммарной стоимости активов |

В разделе "Оценка финансовой устойчивости предприятия" должен быть определен тип финансовой устойчивости предприятия, рассчитаны показатели, представленные в таблице 2, и проведен их анализ.

Таблица 2

Оценка финансовой устойчивости предприятия

| Показатель | Обоз- начение | Нормальное ограничение |

| 1. Коэффициент соотношения заемных и собственных средств | Кзс | <1 |

| 2. Коэффициент автономии | Ка | > 0,5 |

| 3.Коэффициент концентрации заемного капитала | Ккз | < 0,5 |

| 4. Коэффициент долгосрочного привлечения заемных средств | Кдп | |

| 5. Наличие собственных оборотных средств, тыс. руб. | СОС | + |

| 6. Наличие собственных и долгосрочных заемных источников формирования оборотных средств, тыс. руб. | СОСД | + |

| 7. Общая величина основных источников формирования запасов, тыс. руб. | ОИ | |

| 8. Коэффициент маневренности | Км | 0,2÷0,5 |

| 9. Коэффициент обеспеченности собственными оборотными средствами | Коб | ≥0,1 |

| 10. Излишек (недостаток) собственных оборотных средств для формирования запасов, тыс. руб. | ±СОС | + |

Продолжение таблицы 2

| Показатель | Обоз- начение | Нормальное ограничение |

| 11. Излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов, тыс. руб. | ±СОСД | + |

| 12. Излишек (недостаток) общей величины основных источников формирования запасов, тыс. руб. | ±ОИ | + |

В данном разделе также целесообразно рассчитать показатель "финансового рычага" и проанализировать целесообразность и рациональность используемых кредитов, рассчитать издержки, связанные с привлечением кредитов.

Также в данном разделе должны быть определены факторы, негативно влияющие на финансовую устойчивость анализируемого предприятия.

В разделе "Оценка ликвидности и платежеспособности" проводится оценка ликвидности баланса предприятия по следующим этапам:

1) группировка статей актива баланса по степени ликвидности ( таблица 3)

Таблица 3

| Наименование актива | Обозначение |

| 1.Наиболее ликвидные активы (Денежные средства) | А1 |

| 2.Быстрореализуемые активы (Дебиторская задолженность (< 12 мес.) и краткосрочные финансовые вложения | А2 |

| 3.Медленно реализуемые активы (Дебиторская задолженность>12 мес., запасы и «прочие оборотные средства») | А3 |

Продолжение таблицы 3

| Наименование актива | Обозначение |

| 4. Труднореализуемые активы (Внеоборотные активы и расходы будущих периодов) | А4 |

2) группировка статей пассива баланса по степени срочности обязательств ( таблица 4)

Таблица 4

| Наименование пассива | Обозначение |

| 1.Наиболее срочные пассивы (Кредиторская задолженность и «Прочие краткосрочные обязательства») | П1 |

| 2.Краткосрочные пассивы (Краткосрочные кредиты и займы и задолженность участникам по выплате доходов) | П2 |

| 3.Долгосрочные пассивы (Долгосрочные обязательства) | П3 |

| 4.Постоянные пассивы (Капитал и резервы, доходы будущих периодов, резервы предстоящих расходов и платежей.) | П4 |

3) расчет показателей ликвидности:

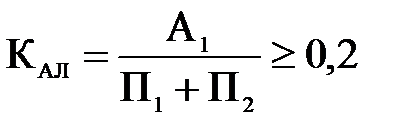

1. Коэффициент абсолютной ликвидности (Кал):

(1)

(1)

Показывает, какую часть краткосрочных обязательств предприятие может погасить в настоящее время. Нормальное ограничение показателя К АЛ ³ 0,2 ¸ 0,5.

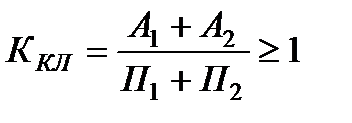

2. Коэффициент критической ликвидности (Ккл):

(2 )

(2 )

Характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. В западной литературе приводится ориентировочное нижнее значение показателя -1, а в методике Сбербанка РФ - К КЛ ³ 0,8.

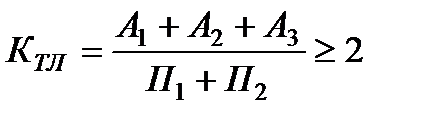

3. Коэффициент текущей ликвидности (коэффициент покрытия) (Ктл):

(3)

(3)

Показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализацией готовой продукции, но и продажи в случае необходимости прочих элементов материальных оборотных средств. Нормальным для данного коэффициента считается значение около двух и выше.

Оценка платежеспособности предприятия включает расчет показателей, представленных в таблице 5.

Таблица 5

Показатели, характеризующие платежеспособность предприятия

| Наименование показателя | Расчет |

| Коэффициент общей платежеспособности | Отношение активов предприятия к обязательствам |

| Коэффициент соотношения денежных средств и чистого оборотного капитала | Отношение денежных средств к чистому оборотному капиталу |

| Коэффициент соотношения запасов и чистого оборотного капитала | Отношение запасов к чистому оборотному капиталу |

Продолжение таблицы 5

| Наименование показателя | Расчет |

| Коэффициент соотношения дебиторской и кредиторской задолженности | Отношение дебиторской задолженности к кредиторской задолженности |

Также анализируются причины неплатежеспособности исследуемого предприятия.

В разделе "Оценка рентабельности и деловой активности предприятия" рассчитываются показатели, представленные в таблицах 6, 7

Таблица 6

Показатели рентабельности

| Наименование показателя | Алгоритм расчета |

| Рентабельность активов | Отношение прибыли до налогообложения к среднегодовой стоимости активов |

| Рентабельность собственного капитала | Отношение прибыли до налогообложении к среднегодовой стоимости собственного капитала предприятия |

| Чистая рентабельность активов | Отношение чистой прибыли к среднегодовой стоимости активов |

| Чистая рентабельность собственного капитала | Отношение чистой прибыли к среднегодовой стоимости собственного капитала |

| Экономическая рентабельность активов | Отношение суммы прибыли до налогообложения и процентам, выплаченным по кредитам к среднегодовой стоимости активов |

Продолжение таблицы 6

| Наименование показателя | Алгоритм расчета |

| Рентабельность продукции | Отношение прибыли от реализации к затратам на производство и реализацию |

| Рентабельность продаж | Отношение прибыли от реализации к выручке от реализации |

| Чистая рентабельность продаж | Отношение чистой прибыли к выручке от реализации |

Таблица 7

Показатели деловой активности

| Наименование показателя | Алгоритм расчета |

| Производительность труда | Отношение выручки от реализации продукции к среднесписочной численности персонала |

| Фондоотдача | Отношение выручки от реализации к среднегодовой стоимости основных фондов |

| Оборачиваемость оборотных средств | Отношение выручки от реализации к средней величине оборотных средств за период |

| Длительность оборота оборотных средств | Отношение длительности периода к коэффициенту оборачиваемости оборотных средств |

| Оборачиваемость запасов | Отношение затрат на производство к средней величине производственных запасов за период |

| Длительность оборота запасов | Отношение продолжительности отчетного периода к коэффициенту оборачиваемости запасов |

Продолжение таблицы 7

| Наименование показателя | Алгоритм расчета |

| Оборачиваемость дебиторской задолженности | Отношение выручки от реализации продукции к средней величине дебиторской задолженности |

| Длительность оборота дебиторской задолженности | Отношение продолжительности отчетного периода к коэффициенту оборачиваемости дебиторской задолженности |

| Оборачиваемость кредиторской задолженности | Отношение выручки от реализации к средней величине кредиторской задолженности за период |

| Длительность оборота кредиторской задолженности | Отношение продолжительности отчетного периода к коэффициенту оборачиваемости кредиторской задолженности |

| Оборачиваемость активов | Отношение выручки от реализации к среднегодовой величине активов |

| Оборачиваемость собственного капитала | Отношение выручке от реализации продукции к среднегодовой величине собственного капитала предприятия |

| Оборачиваемость собственного капитала | Отношение выручке от реализации продукции к среднегодовой величине собственного капитала предприятия |

| Продолжительность операционного цикла | Длительность оборота запасов и дебиторской задолженности |

| Продолжительность финансового цикла | Разница между продолжительностью операционного цикла и длительностью оборота кредиторской задолженности |

Также при анализе показателей рентабельности проводится факторный анализ данных показателей.

В конце главы делается общий вывод о финансовом состоянии исследуемого предприятия.

Дата: 2019-03-05, просмотров: 313.