Личностные оценки содержат субъективное ранжирование важности, качества или блага. В отношении принятия решений оценки выступают в качестве компаса, указывающего человеку желательное направление, когда приходится выбирать между альтернативами действий.

Каждый человек обладает своей системой ценностей, которая определяет его действия и влияет на принимаемые решения.

Например, вы можете считать неправильным придерживать информацию, с помощью которой коллега мог бы улучшить проект, над которым он трудится. Несмотря даже на то, что этот работник может быть вашим главным конкурентом на пути должностного продвижения, ценность, которую вы придаете лояльности и открытости, заставляет вас принять решение о передаче информации коллеге. С другой стороны, вы можете решить уволить работника, который все время работает плохо.

Среда принятия решения

При принятии управленческих решений всегда важно учитывать риск. Понятие «риск» используется здесь не в смысле опасности. Риск скорее относится к уровню определенности, с которой можно прогнозировать результат. В ходе оценки альтернатив и принятия решений руководитель должен прогнозировать возможные результаты в разных обстоятельствах или состояниях природы. По сути дела, решения принимаются в разных обстоятельствах по отношению к риску. Эти обстоятельства традиционно классифицируются как условия определенности, риска или неопределенности.

ОПРЕДЕЛЕННОСТЬ. Решение принимается в условиях определенности, когда руководитель в точности знает результат каждого из альтернативных вариантов выбора. Примером определенного решения может быть руководитель может, по меньшей мере на ближайшую перспективу, точно установить какими будут затраты на производство определенного изделия, поскольку арендная плата, стоимость материалов и рабочей силы известны или могут быть рассчитаны с высокой точностью.

РИСК. К решениям, принимаемым в условиях риска, относятся такие, результаты которых не являются определенными, но вероятность каждого результата известна. Вероятность определяется как степень возможности свершения данного события и изменяется от 0 до 1. Сумма вероятностей всех альтернатив должна быть равна единице. В условиях определенности существует лишь одна альтернатива.

Наиболее желательный способ определения вероятности — объективность. Вероятность объективна, когда ее можно определить математическими методами или путем статистического анализа накопленного опыта. Пример объективной вероятности заключается в том, например, что монета ложится вверх «решкой» в 50 % случаев. Другой пример — прогнозирование уровня смертности населения компаниями, занимающимися страхованием жизни..

НЕОПРЕДЕЛЕННОСТЬ. Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов. Это должно иметь место, когда требующие учета факторы настолько новы и сложны, что насчет них невозможно получить достаточно релевантной информации. В итоге вероятность определенного последствия невозможно предсказать с достаточной степенью достоверности. Неопределенность характерна для некоторых решений, которые приходится принимать в быстро меняющихся обстоятельствах. Наивысшим потенциалом неопределенности обладает социокультурная, политическая и наукоемкая среда.

Однако на практике очень немногие управленческие решения приходится принимать в условиях полной неопределенности.

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности.

Во-первых, попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему. Этим часто удается уменьшить новизну и сложность проблемы. Руководитель сочетает эту дополнительную информацию и анализ с накопленным опытом, способностью к суждению или интуицией, чтобы придать ряду результатов субъективную или предполагаемую вероятность.

Вторая возможность — действовать в точном соответствии с прошлым опытом, суждениями или интуицией и сделать предположение о вероятности событий. Это необходимо, когда не хватает времени на сбор дополнительной информации или затраты на нее чересчур высоки. Временные и информационные ограничения имеют важнейшее значение при принятии управленческих решений.

ВРЕМЯ И ИЗМЕНЯЮЩАЯСЯ СРЕДА. Ход времени обычно обусловливает изменения ситуации. Если они значительны, ситуация может преобразиться настолько, что критерии для принятия решения станут недействительными. Поэтому решения следует принимать и воплощать в жизнь, пока информация и допущения, на которых основаны решения, остаются релевантными и точными. Часто это затруднительно, поскольку время между принятием решения и началом действия велико. Например, фирме «Дюпон» для создания нейлона как промышленного продукта потребовалось 25 лет. Кроме того, здравый смысл подсказывает, что решение следует принимать достаточно быстро для того, чтобы желательное действие сохранило свое значение. Мало проку искать наилучший способ добывания денег на будущие месяцы, если нет денег на ближайшую неделю. Поэтому учет фактора времени иногда заставляет руководителей опираться на суждение или даже интуицию, тогда как в нормальных обстоятельствах они предпочли бы рациональный анализ.

Подобным образом следует учитывать вероятность опережения решением своего времени. Многие компании вкладывали миллионы долларов в новые проекты, надеясь опередить конкурентов на рынке, и обнаруживали, что припозднившиеся и решившие подождать оказались в выигрыше. Фирма «Миннесота Майнинг энд Мэнюфекчюринг» разработала процесс цветного копирования в 1961 г.; а фирма «Ксерокс» первый удачный образец цветного копировального автомата выбросила на рынок лишь в 1975 г.

Информационные ограничения

Информация — это данные, просеянные для конкретных людей, проблем, целей и ситуаций. Информация необходима для рационального решения проблем. Порой, однако, необходимая для принятия хорошего решения информация недоступна или стоит слишком дорого. В стоимость информации следует включить время руководителей и подчиненных, затраченное на ее сбор, а также фактические издержки, например, связанные с анализом рынка, оплатой машинного времени, использованием услуг внешних консультантов и т.п. Поэтому руководитель должен решить, существенна ли выгода от дополнительной информации, насколько само по себе важно решение, связано ли оно со значительной долей ресурсов организации или с незначительной денежной суммой.

Если информацию получить по приемлемой цене непросто, но такая возможность скоро появится, самое правильное для руководителя — отложить принятие решения. Здесь, правда, сделано допущение, что время не является критическим фактором и потери от задержки будут более чем перекрыты выгодой от принятия более качественного решения на основе дополнительной информации.

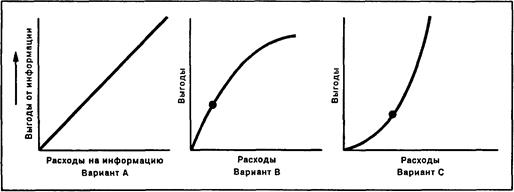

На рис. 7.4. проиллюстрированы три варианта обстоятельств, с которыми может столкнуться руководитель, оценивая затраты и выгоду от дополнительной информации. По варианту «А» выгода от каждой дополнительной единицы информации равна затратам на ее получение. (Это напоминает концепцию предельного дохода и предельных издержек в экономических науках.)

Рис. 7.4. Зависимость между стоимостью дополнительной информации и выгодой от ее приобретения.

По варианту «В» расходы на получение дополнительной информации перекрываются выгодами до определенной точки, показанной на рис. 7.4. За нею руководству не следует стремиться к получению дополнительной информации, поскольку даже при улучшении решения с ее помощью расходы превысят выгоду.

По варианту «С» выгоды от получения дополнительной информации, очевидно, превосходят затраты на нее. В такой ситуации получение дополнительной информации явно желательно.

Поведенческие ограничения

Руководители могут быть настолько перегружены информацией и текущей работой, что будут не в состоянии воспринять открывающиеся возможности. Послужной список каждого может показать, как они воспринимают и реагируют на проблемы. Согласно одному исследованию, руководители дают разное определение одной и той же проблемы в зависимости от отделов, которые возглавляют.

Негативные последствия

Принятие управленческих решений во многих отношениях является искусством нахождения эффективного компромисса. Выигрыш в одном почти всегда достигается в ущерб другому. Решение в пользу продукции более высокого качества влечет за собой рост издержек; некоторые потребители будут довольны, другие перейдут на менее дорогостоящий аналог.

Подобные негативные последствия необходимо учитывать, принимая решения.

Взаимозависимость решений

В организации все решения некоторым образом взаимосвязаны. Единичное важное решение почти наверняка может потребовать сотен решений менее значительных. Если, к примеру, организация решает перевести штаб-квартиру в другой штат, она должна также принять решения о том, как компенсировать' перемещение работникам, кто определит — покупать или не покупать новую мебель, кого нанимать на новые должности и вакансии в результате перебазирования, заставят ли законы о налогообложении в другом штате менять процедуры бухгалтерского учета и т.п.

Крупные решения имеют последствия для организации в целом, а не только для сегмента, непосредственно затрагиваемого тем или иным решением. Если производственная фирма решает приобрести новое и более производительное оборудование для завода, она должна также найти способ увеличения сбыта продукции. Таким образом, закупка нового оборудования должна отразиться не только на производственном отделе, но также решающим образом — на отделах сбыта и маркетинга.

Способность видеть, как встраиваются и взаимодействуют решения в системе управления, становится все более важной по мере продвижения на верхние этажи власти. Менеджеры, находящиеся на нижних уровнях иерархии, но проявляющие способность разглядеть взаимозависимость решений, т.е. видеть «всю картину», зачастую и становятся кандидатами на повышение.

Дата: 2019-03-05, просмотров: 419.