На основании последнего производится списание с забалансового счета 001 – снято с учета основное средство после возврата его арендодателю

Выкуп арендатором арендованного основного средства

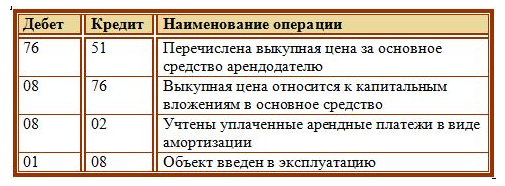

Если организация решила выкупить арендованное основное средство, то при этом она должна оплатить выкупную стоимость арендодателю (проводка Д76 К51).

Как обычно, при поступлении основного средства на баланс предприятия все расходы, связанные с его поступлением собираются на 08 счете. Так и в этом случае.

Выкупная стоимость, которую организация заплатила арендодателю за основное средств, взятое ранее в аренду, относится к капитальным вложениям в это основное средство и отражается на 08 счете (проводка Д08 К76).

Уплаченные ранее арендные платежи также относятся к вложениям в основное средств и также отражаются на 08 счете. Эти платежи будут считаться начисленной амортизацией по объекту, проводка имеет вид Д08 К02.

После чего объект вводится в эксплуатацию проводкой Д01 К08.

Проводки при выкупе арендованного основного средства:

Ремонт арендованного ОС

Ремонт за счет арендатора

Текущий ремонт может быть проведен самим арендатором за свой счет, тогда все расходы на ремонт списываются на счета учета затрат по обычным видам деятельности. В качестве расходов могут выступать потраченные материалы (проводка Д20 (44) К10), зарплата работников организации, занятых в ремонте (проводка Д20 (44) К70), услуги сторонних организаций (проводка Д20 (44) К76).

Проводки по учету расходов на ремонт у арендатора:

Ремонт за счет арендодателя

Если договор аренды предусматривает ремонт основных средств за счет арендодателя, то расходы арендатора могут быть зачтены в счет будущих арендных платежей. При этом все расходы арендатора на ремонт по-прежнему списываются на 20 или 44 счет проводками, указанными выше.

После чего все расходы на ремонт, собранные на 20 (44) счете списываются в дебет сч. 76, на котором ведется учет всех арендных платежей, проводка Д76 К20 (44).

Примеры:

1. Организация получила в аренду автомобиль. В передаточном акте указана оценочная стоимость автомобиля в размере 500 тыс. руб.

На дату передаточного акта в учете организации сделана проводка:

Дебет 001 – 500 000 руб. – отражена стоимость арендованного автомобиля в оценке, указанной в договоре.

2. Организация арендует под офис нежилое помещение. В договоре аренды стоимость помещения не указана. Арендная плата составляет 100 тыс. руб. в месяц. Договор аренды заключен на 5 лет. На дату передаточного акта в учете организации сделана проводка:

Дебет 001 – 6 000 000 руб. (100 000 руб. х 60 мес.) – отражена стоимость арендованного нежилого помещения в оценке, равной сумме арендной платы по условиям договора.

3. Организация осуществляет строительство складских помещений хозспособом. Для выполнения работ на объекте организация арендует строительную технику. Сумма арендной платы ежемесячно относится на стоимость строительства:

Дебет 08-3 Кредит 60 – 20 000 руб. – ежемесячная арендная плата;

Дебет 19-1 Кредит 60 – 3 600 – сумма НДС на арендную плату.

Дата: 2019-03-05, просмотров: 442.