Дивиденды, выплачиваемые по обыкновенным и привилегированным акциям, зависят от размера полученной чистой прибыли, и в любом случае для их выплаты требуется решение совета директоров и общего собрания. Поэтому можно предположить, что акционерный капитал не имеет стоимости. Действительно, в отличие от владельцев облигаций акционеры могут не получать ежегодный текущий доход вообще, т.е. корпорация может ничего не выплачивать владельцам собственного капитала. Однако такая форма функционирования долго существовать не может, невозможно будет привлечь дополнительный новый капитал. Владельцы собственного капитала соглашаются на отсутствие или снижение дивидендной доходности только при условии возможного роста отдачи в будущем (в виде дивидендов или прироста капитала).

Стоимость акционерного капитала, таким образом, есть годовая процентная ставка, которая платится для поддержания текущей рыночной оценки акционерного капитала. Если корпорация обеспечивает меньшую доходность, чем требуемая, акционеры избавляются от акций и превышение предложения акций над спросом приводит к падению цены. Текущая рыночная оценка акционерного капитала падает. Особенность акционерного капитала заключается в том, что часть платы за него может быть представлена в денежной форме (дивиденды, выплачиваемые деньгами), а часть в виде накопленного увеличения капитала.

Акционеры корпорации, не использующей финансовый рычаг (с нулевым финансовым рычагом), требуют на вложенные средства (т.е. на весь капитал корпорации) доходность, которая покрывала бы два элемента:

1) временную стоимость денег, т.е. компенсировался бы отказ от текущего получения денежных средств в пользу ожидания получения их в будущем учетом инфляции;

2) риск, связанный с получением денежных средств.

Таким образом, ставка дисконтирования должна отражать обе состав-ляющие требуемой доходности: доходность по безрисковым инвестиционным решениям аналогичного срока и премию (надбавку) за риск.

Для обоснования требуемой доходности широко применяются две равновесные модели: модель Гордона — модель оценки акции при предположении постоянного роста дивидендов.

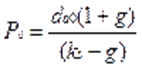

Модель Гордона для оценки акции по текущему дивиденду:

Предполагается, что инвестируется ежегодно фиксированная величина чистой прибыли (дивидендный выход неизменен по годам). Инвестиции обеспечивают доходность, что позволяет корпорации ежегодно увеличивать чистую прибыль с темпом роста g. Предполагается, что требуемая доходность владельцев капитала превышает темп роста g (это естественное предположение, так как компании не могут на бесконечном временном промежутке наращивать прибыль и дивиденды высоким темпом).

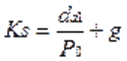

Переписав выражение цены акции в модели Гордона, получаем выражение для требуемой доходности:

Требуемая доходность по акционерному капиталу состоит из двух элементов: прогнозируемой дивидендной доходности и ожидаемого темпа роста прибыли и дивидендов в результате реализации инвестиционного решения.

Важно отметить, что это выражение для KS основывается на текущей рыночной оценке акции и не включает специфические ожидания относительно роста. Рост определяется дивидендным выходом и ожидаемой доходностью. Очевидно, что это очень сильное ограничение модели. В зависимости от того, насколько темп роста, обеспечиваемый инвестиционным решением, будет близок к ныне наблюдаемому темпу роста, можно говорить о корректной оценке требуемой доходности.

Например, если предположить, что акция корпорации верно оценена рынком в 3 долл. и дивиденд на акцию составил в текущем году 0,2 долл. на акцию, то при темпе роста g = 12%, проецируя прошлый рост на будущее, можно рассчитать требуемую доходность по акционерному капиталу: ks - 0,2 х 1,12 /3 + 0,12 = 0,195 (19,5%).

Существенные ограничения модели Гордона являются не единственными недостатками рассмотренного подхода к оценке стоимости акционерного (собственного) капитала. При его использовании необходимо учитывать следующее.

1. Рассчитанное значение ks зависит от выбранного временного промежутка. Темп роста g рассчитывается по прошлым годам и поэтому в значительной степени зависит от временного отрезка расчета.

Более правильно использовать данные на большом временном промежутке, хотя общий недостаток модели сохраняется прошлый рост не является абсолютно верным индикатором будущего роста. Как вариант преодоления этого недостатка в ряде случаев используются прогнозируемые оценки g, однако обще рыночные изменения могут исказить полученный результат.

2. Рассчитанное значение зависит от выбора даты оценки текущей цены P0. Обычно в расчетах используется значение P0 на конец финансового года. Публикуемые данные по курсам акций часто не фиксируют дату выплаты дивиденда, и ошибкой будет использовать данные по цене после эксдивидендной даты. Сложность заключается в том, что ряд компаний выплачивают дивиденды несколько раз в году. В этом случае расчет требует корректировки имеющихся данных. Например, если в ближайшие два месяца ожидаются дивиденды в размере 0,05 долл. на акцию, то можно предположить падение цены после экс-дивидендной даты на 0,05 долл.

3. Результаты расчетов зависят от краткосрочных изменений цены.

4. Налоговые выплаты обязательно должны учитываться при принятии инвестиционных решений. Налоговые платежи учитываются при оценке денежных потоков, генерируемых долгосрочными активами, в которые инвестируются денежные средства. Очевидна необходимость дисконтирования посленалоговых денежных потоков на скорректированную на налоговые платежи стоимость капитала.

Метод рынка капитала.

Данный метод основан на рыночных ценах акций сходных предприятий. Предполагается, что инвестор, действуя по принципу замещения (или альтернативной инвестиции), может инвестировать либо в эти предприятия, либо в оцениваемое им предприятие. Практика применения данного метода предполагает определенную последовательность этапов и выполнение стандартных процедур.

Начальный этап.

Необходимо получить финансовую отчетность оцениваемой компании за репрезентативный период. Длительность в каждом конкретном случае определяется индивидуально, но общее требование – он должен охватывать период деятельности предприятия, чтобы выявить существующие в его развитии закономерности и тенденции. Как правило, продолжительность анализируемого периода от 2 до 5 лет. Данная отчетность должна быть трансформирована, нормализована и проанализирована.

Второй этап – поиск и подбор сопоставимых компаний.

Для проведения оценки бизнеса данным методом необходимо собрать по компаниям–аналогам общую финансовую и технико-экономическую информацию, сведения о ставках дохода по альтернативным капиталовложениям, об операциях со свободно обращающимися акциями, о слияниях и поглощениях компаний в данной отрасли. Для этого проводят маркетинговые исследования, изучают специализированные СМИ и материалы консалтинговых фирм и рейтинговых агентств. Финансовая информация может быть получена и на основании письменного запроса либо непосредственно на предприятии в ходе собеседования.

Отбор предприятий для сравнения производят по следующим критериям:

- принадлежность к той или иной отрасли;

- вид выпускаемой продукции или услуг;

- диверсификация продукции или услуг;

- стадия развития компаний;

- географические факторы;

- размеры предприятий;

- стратегия их деятельности и перспективы развития;

- финансовые характеристики.

Важная составляющая часть оценки по данному методу — анализ финансового положения предприятий и сопоставление полученных результатов с оцениваемым предприятием. Финансовый анализ при этом включает:

- анализ структуры капитала;

- анализ ликвидности;

- сопоставление балансовых отчетов, отчетов о прибылях и убытках;

- анализ дохода на активы, на собственный капитал и т.д.

Система аналитических показателей и критериев сравнения, используемых при анализе финансового положения предприятия, так же как и методология оценки стоимости предприятия в целом, зависит от целей и функций оценки. Например, при оценке влияния системы налогообложения на результаты оценки предприятия наиболее важными показателями являются: структура имущества предприятия и рентабельность активов и продукции. При купле-продаже предприятия: платежеспособность предприятия, ликвидность активов, динамика рентабельности; при реорганизации предприятия — деловая активность, структура капитала.

Установление периода, за который производится финансовый анализ, также зависит от цели и методов оценки. Стоимость предприятия в целях его реорганизации или купли-продажи основывается преимущественно на прогнозных оценках, тогда как для целей налогообложения используются в основном данные о текущей деятельности предприятия.

При составлении финансового отчета о деятельности предприятия, как правило, исходят из основных принципов ведения бухгалтерского учета, установленных «Положением о бухгалтерском учете и отчетности в РФ». Однако общие правила и принципы конкретизируются исходя из условий и особенностей деятельности на каждом предприятии, что находит отражение в собственной учетной политике предприятия. Определенная степень свободы предприятия в формировании учетной политики отражается на величине отчетных показателей.

Например, по-разному реализуются в практике конкретного предприятия основные приемы и методы бухгалтерского учета: оценка материалов и запасов производится либо по средней себестоимости, по стоимости единицы, методом LIFO, методом FIFO. Стоимость основных средств погашается либо по стандартным нормам амортизационных отчислений, либо ускоренным способом.

В зависимости от принятых методов бухгалтерского учета будут различаться не только величина прибыли, но и стоимость отдельных активов, а это, в свою очередь, отражается на величине отдельных статей балансового отчета. Поэтому при сравнительном анализе балансовых отчетов предприятий-аналогов и оцениваемого предприятия рекомендуется учитывать различия в применяемых методах бухгалтерского учета и вносить поправки в соответствующие статьи балансового отчета.

Третий этап. Определение рыночной стоимости собственного капитала предприятия основано на использовании ценовых мультипликаторов.

Ценовой мультипликатор — это коэффициент, показывающий соотношение между рыночной ценой предприятия или акции и финансовой базой. Финансовая база оценочного мультипликатора является, по сути, измерителем, отражающим финансовые результаты деятельности предприятия, к которым можно отнести не только прибыль, но и денежный поток, дивидендные выплаты, выручку от реализации и некоторые другие.

Существует много оценочных мультипликаторов, применяемых при оценке стоимости бизнеса. Выбор наиболее уместного из них определяется в каждой конкретной ситуации, например:

- Р/R — цена/валовые доходы (применяется, когда оцениваемое и сопоставимые предприятия имеют сходные операционные расходы — сфера услуг);

- Р/ЕВТ — цена/прибыль до налогообложения (более предпочтителен для сопоставления предприятий, имеющих различные налоговые условия);

- Р/Е — цена/чистая прибыль (особенно уместен, когда прибыль относительно высока и отражает реальное экономическое состояние предприятия);

- Р/D – цена/дивиденды (рассчитывают как на базе фактически выплаченных, так и потенциальных дивидендов по компаниям, акции которых свободно обращаются на фондовом рынке). Используется довольно редко, несмотря на доступность информации. Это связано с тем, что порядок выплат в компаниях открытого и закрытого типов существенно различается;

- Р/СF — цена/денежный поток (уместен, когда предприятие имеет относительно низкий доход по сравнению с начисляемой амортизацией);

- Р/ВV — цена/балансовая стоимость активов (наиболее применим при оценке холдинговых компаний либо необходимости быстро реализовать крупный пакет акций).

Необходимо отметить, что мультипликаторы цена/прибыль и цена/денежный поток распространены для определения цены, так как информация о прибыли оцениваемой предприятия и предприятий-аналогов является наиболее доступной.

Четвертым этапом оценки будущей стоимости предприятия является применение реально наблюдаемых в настоящий момент на фондовом рынке мультипликаторов, основанных на отношении цен акций сходных фирм к финансовым показателям.

Стоимость оцениваемой компании (V) определяется как произведение отношения рыночной цены компании–аналога (Vан) и ее базового финансового показателя (R2) на базовый показатель (R1) оцениваемой компании:

V=Vан / R2 * R1 ,

где Vан / R2 – рассчитанный мультипликатор по компании-аналогу. Если таких компаний несколько, мультипликаторы можно усреднить или взять в диапазоне.

И, так как, при оценке стоимости бизнеса для получения более объективных данных рекомендуется применять несколько мультипликаторов одновременно, получаемые этим способом величины рыночной стоимости будут несколько отличаться друг от друга, что является вполне естественным в силу разной тесноты корреляции между фактическими ценой акций сходных с оцениваемым предприятием фирм и их чистой балансовой стоимостью, прибылью, денежным потоком и др. (что, в свою очередь, легко объясняется влиянием факторов, не учтенных при выборе в качестве аналога оцениваемому предприятию конкретных сходных фирм).

В связи с этим итоговая оценка может быть представлена как, например, средневзвешенная из указанных оценок, с учетом степени доверия оценщика к статистике по каждому из используемых мультипликаторов.

Итоговая величина стоимости должна быть откорректирована в зависимости от конкретных обстоятельств. Наиболее типичными являются следующие поправки: портфельная скидка – предоставляется при наличии непривлекательного для покупателя характера диверсификации производства; учитываются имеющиеся активы непроизводственного назначения; вычитаются выявленные в процессе финансового анализа недостаточность собственного оборотного капитала и экстренная потребность в капитальных вложениях.

Возможность использования метода рынка капитала в решающей мере зависит от доступности информации с фондового рынка, необходимой для определения рассматривавшийся выше мультипликаторов по фирмам, которые могут быть признаны аналогами оцениваемого предприятия.

Дата: 2019-03-05, просмотров: 391.