КОРПОРАТИВНЫЕ ФИНАНСЫ

Оценка эффективности привлечения заемного капитала. Эффект финансового рычага.

ОЦЕНКА ЭФФЕКТИВНОСТИ

Решение о привлечении ипотечного кредита принимается на основе оценки эффективности использования заемных средств в инвестиционном процессе, что требует анализа таких факторов, как:

· процентная ставка по кредиту;

· срок займа;

· порядок погашения;

· сумма ипотечного кредита;

· финансовый левередж;

· особые условия кредитования.

Процентная ставка по кредиту, срок кредитования и порядок погашения воздействуют на величину ипотечной постоянной. Меняя один из параметров (процентную ставку или срок), заемщик может существенно снизить величину ежегодных выплат банку, однако это приведет к увеличению общей суммы процентов, которую уплатит заемщик за весь период кредитования.

Важнейшим фактором, определяющим эффективность использования инвестором заемных средств, является уровень финансового левереджа (рычага).

Хозяйствующие субъекты, для которых законодательно не установлена обязанность по осуществлению внутрифирменного финансового контроля.

Основные задачи и направления внутреннего финансового контроля

Внутренний финансовый контроль – составная часть общей системы управленческого контроля. В широком смысле под целью функционирования системы внутреннего контроля следует понимать сохранение и эффективное использование разнообразных ресурсов и потенциалов коммерческой организации, обеспечение ее эффективного функционирования, а также устойчивости и максимального развития в условиях многоплановой конкуренции. Задачами внутреннего финансового контроля являются:

помощь в учетной работе, т. е. проведение контроля специалистов с целью эффективного выполнения ими своих обязанностей;

проверка бухгалтерской информации, ее достоверности;

собственности организации;

обеспечение органов управления необходимой информацией по всем интересующим вопросам;

защита от ошибок, нарушений, злоупотреблений, искажений через осуществление предупредительных мер;

повышение дисциплины учетной работы.

Важнейшими принципами финансового контроля являются :

- независимость;

- гласность;

- превентивность (предупредительный характер);

- действенность;

- регулярность;

- объективность;

- всеохватывающий характер.

Планирование реальных инвестиций в корпорациях.

План инвестиций является одним из разделов плана экономического и социального развития предприятия, поэтому этот план в первую очередь зависит от запланированной производственной программы предприятия, от научно-технической и инвестиционной политики предприятия.

Таким образом, план инвестиций должен вытекать из стратегии предприятия на будущее, из научно-технической и инвестиционной политики на предприятии.

В современных условиях методика планирования вложений на предприятии должна быть существенно изменена по следующим причинам. Во-первых, в связи с переходом на рыночные отношения. И, во-вторых, предприятия в настоящее время должны планировать не только капитальные вложения, реальные инвестиции, но и финансовые (портфельные) инвестиции. Планирование инвестиций на предприятии - очень важный и сложный процесс. Его сложность заключается в том, что необходимо учитывать многие факторы, в том числе и непредвиденные, а также степень риска вложения инвестиций.

Важность этого процесса для предприятия заключается в том, что, планируя инвестиции, тем самым закладывается основа его работы на будущее. Если хорошо спланирован и организован план инвестиций, предприятие будет работать хорошо, плохо - в будущем оно может стать банкротом. В общем виде план инвестиций на предприятии должен состоять из двух разделов: плана портфельных инвестиций и плана реальных инвестиций.

План портфельных инвестиций - план покупки и продажи ценных бумаг на фондовом рынке, а также вложение средств в активы других предприятий.

План реальных инвестиций - план инвестиций на производственное и непроизводственное развитие предприятия, хотя на практике план инвестиций может состоять из какого-либо одного раздела.

Известны следующие правила, которыми следует руководствоваться при планировании инвестиций:

Правило 1. План инвестиций на предприятии должен вытекать из долгосрочной стратегии его развития.

Правило 2. Инвестировать средства в производство, в ценные бумаги имеет смысл только в том случае, если предприятие получит большую выгоду, чем от хранения денег в банке.

Правило 3. Инвестировать средства имеет смысл только в наиболее рентабельные, с учетом фактора времени, проекты.

Правило 4. Инвестировать средства имеет смысл только в том случае, если рентабельность инвестиций превышает темпы инфляции.

Правило 5. Принимать окончательные решения по инвестированию только в том случае, если обеспечивается наибольшая экономическая выгода с наименьшей степенью риска.

Большинство из этих правил подтверждает мысль о насущной необходимости экономического обоснования инвестиций. Для этого сравниваются следующие критерии: процентная ставка банковского кредита, индекс инфляции, ставка дивиденда, индекс доходности, внутренняя норма рентабельности, чистая дисконтированная стоимость и др. Кроме того, необходимо учитывать вероятность наступления события и математическое ожидание.

Если на основе анализа пришли к выводу, что наиболее целесообразно вкладывать свободные средства на развитие собственного предприятия, то разрабатывается бизнес-план и план капитального строительства.

План капитального строительства состоит из следующих разделов:

1. Плановое задание по вводу в действие производственных мощностей и основных фондов.

2. Объем капитальных вложений и их структура.

3. Титульные списки строек и объектов.

4. План проектно-изыскательских работ.

5. Программа строительно-монтажных работ.

6. Экономическая эффективность капитальных вложений. Важнейшими показателями плана капитального строительства являются: ввод в действие производственных мощностей и основных фондов, сметная стоимость, рентабельность проекта, срок строительства и срок окупаемости.

План инвестиций должен быть тесно связан с основными разделами плана экономического и социального развития предприятия.

16) Место инвестиционного плана в системе финансового планирования корпорации.

В отличие от финансового, под инвестиционным планированием понимают подготовку и принятие решений относительно целей, сроков, затрат и финансовых результатов инвестиционной деятельности. Инвестиционное планирование имеет ряд особенностей, которые следует учитывать в процессе принятия управленческих решений:

· Инвестиционные объекты планируют нерегулярно, поэтому доходы от них получают неравномерно. Следовательно, необходимо учитывать временные сдвиги платежей по инвестициям и денежных поступлений от них.

· Продолжительность планового периода инвестирования определяют техническим и экономическим сроками жизни инвестиционного проекта, поэтому важно установить период, в котором соотношение денежных выплат и поступлений будет сопоставимым.

· Информация, связанная с планированием инвестиций, носит закрытый характер.

· Высокий уровень риска, связанный с принятием и реализацией инвестиционных решений.

Инвестиционное планирование на предприятии базируется на использовании трёх основных его систем:

· Стратегического (перспективного) планирования инвестиционной деятельности.

· Текущего планирования инвестиционной деятельности.

· Оперативного планирования инвестиционной деятельности.

Стратегическое инвестиционное планирование:

· Состоит в разработке прогноза инвестиционного развития предприятия на долгосрочный период (инвестиционной стратегии).

· Основывается на общей и финансовой стратегиях предприятия.

· Носит вероятностный характер, поэтому стратегический инвестиционный план должен разрабатываться в нескольких вариантах – «оптимистическом», «реалистическом» и «пессимистическом».

· Осуществляется на срок от 3-х до 5-ти лет.

Текущее инвестиционное планирование:

· Базируется на долгосрочном инвестиционном плане и состоит в разработке конкретных видов текущих планов инвестиционной деятельности.

· Текущие инвестиционные планы разрабатываются на предстоящий год с разбивкой по кварталам.

· Процесс текущего инвестиционного планирования должен осуществляться на предприятии в тесной связи с процессом планирования его операционной и финансовой деятельности.

Оперативное инвестиционное планирование:

· Конкретизирует текущее инвестиционное планирование.

· Заключается в разработке краткосрочных плановых заданий по инвестиционному обеспечению основных направлений хозяйственной деятельности предприятия.

· Главной формой такого планирования является бюджетирование.

Инвестиционное бюджетирование – это комплексный интегрированный процесс планирования и контроля инвестиционной деятельности. Основная цель инвестиционного бюджетирования – установить, когда, где и как следует использовать различные инвестиционные ресурсы, чтобы предприятие достигло максимальной эффективности своей работы.

Инвестиционный (капитальный) бюджет – плановый документ, в котором показывают инвестиции (капитальные вложения) по основным направлениям их использования (с детализацией по отдельным проектам и мероприятиям), а также источники их финансирования (внутренние и внешние).

ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И БЮДЖЕТИРОВАНИЕ

Содержание и методы финансового прогнозирования в корпорациях.

Методы финансового прогнозирования, применяемые в тех или иных корпорациях, достаточно разнообразны и в то же время взаимодополняемы, и их интеграция в процесс финансового управления является необходимым условием успешного функционирования организации. В первую очередь необходимо отметить, что финансовое прогнозирование само по себе является одним из ключевых элементов финансового планирования, которое представляет собой процесс разработки и контроля системы финансовых планов, охватывающий все стороны деятельности организации и обеспечивающий реализацию финансовой стратегии и тактики на определенный период времени. Финансовое прогнозирование в корпорациях представляет собой составную часть финансового менеджмента и включает в себя следующие направления:

- разработка путей развития корпорации;

- определение объема финансовых ресурсов в перспективе, источников их создания и путей наиболее эффективного использования;

- формирование финансовой стратегии, обеспечивающей корпорации устойчивое финансовое положение, подразумевающее достаточную ликвидность, платежеспособность и кредитоспособность.

Для финансового планирования особое значение имеет та информация, которая дает представление о положении дел в будущем, т.е. прогностическая информация. Процесс получения этой информации называется прогнозированием. Прогноз – это вероятностное представление о будущих событиях, основывающееся на наблюдениях, теоретических обобщениях, допущениях и ограничениях. Таким образом, можно сформулировать определение финансового прогнозирования в корпорации:

Финансовое прогнозирование – это прежде всего обоснование показателей финансовых планов, предвидение финансового положения на тот или иной период времени. В теории и на практике выделяют среднесрочное (5–10 лет) и долгосрочное (более 10 лет) финансовое прогнозирование [1]. Главной целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов и их потребности в прогнозируемом периоде.

К главным функциям финансового прогнозирования, в которых и заключается его сущность, можно отнести [2]:

- анализ внешних и внутренних факторов, сформировавших текущее положение корпорации на рынке;

- оценка сложившихся тенденций в будущем и предвидение новых условий и проблем, требующих своего разрешения;

- выявление возможных альтернатив развития в перспективе, накопление материала для всесторонне обоснованного выбора той или иной возможности развития и принятие оптимального финансового решения;

- формулирование комплекса оценочных финансовых показателей.

Для того чтобы финансовый прогноз мог стать основой для создания стратегического плана корпорации, он должен включать в себя анализ многочисленных факторов внутренней и внешней среды, основываясь на статистических данных прошлых периодов. На наш взгляд, финансовый прогноз должен учитывать следующие факторы, влияющие на деятельность корпорации [3]:

- анализ развития отрасли прогнозируемого направления производства продукции, ее характеристику и современное состояние спроса и предложения;

- основные макротехнические и организационно-экономические проблемы и сроки их решения в отрасли, стране и за ее пределами;

- наличие материалов, технологии и оборудования, пригодных для изготовления прогнозируемой продукции;

- ожидаемый объем производства целевой для корпорации продукции у конкурентов и будущая потребность в ней на рынках;

- ожидаемую стоимость разработки и производства этой продукции и се рыночную цену;

- мощность, необходимую для эффективного изготовления новой целевой продукции:

- потребность в трудовых ресурсах и их наличие с учетом изменения структуры персонала, его квалификации и ожидаемого роста производительности труда;

- выявление перспективных для корпорации технических и хозяйственных решений, уже подготовленных, но не получивших широкого практического применения;

- оценка важности проводящихся исследований, требующих затрат для решения будущих технических и экономических задач.

- оценка достаточности финансовых ресурсов.

В современных условиях растет значимость актуальности используемых в сфере корпоративного управления методов и моделей финансового прогнозирования, которые должны основываться на вышеперечисленных факторах.

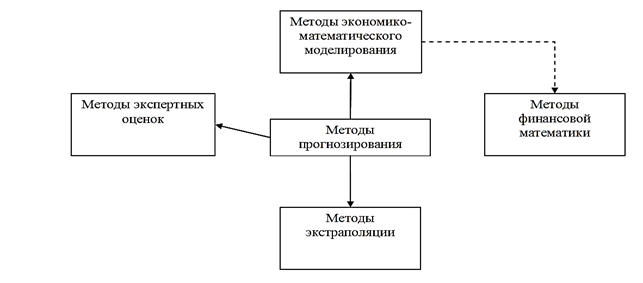

В целом же в прогнозировании финансовых показателей применяется совокупность специальных методов и приемов, которые принято делить на четыре группы (рисунок 1).

Рис. 1. Основные методы финансового прогнозирования в корпорации [4]

Метод экспертных оценок основан на обработке мнений экспертов по поводу динамики финансовых процессов, выявленных путем проведения специальных процедур (анкетирования, интервьюирования). Экспертами должны быть специалисты высокой квалификации, профессионально занимающиеся изучением и (или) управлением экономикой и финансами фирмы.

Метод экстраполяции заключается в распространении на будущие периоды времени тенденций и трендов, сложившихся в ретроспективе. Следовательно, степень применимости метода экстраполяции в финансовой сфере определяется степенью инерционности (или стабильности) динамики развития экономической системы. Менее инерционны финансовые показатели микроэкономики, поэтому на уровне хозяйствующих субъектов в меньшей степени применимы. Более инерционна динамика развития финансовых индикаторов на уровне макроэкономики. Для прогнозирования системы финансовых показателей метод экстраполяции, как правило, применяется в комплексном сочетании с другими методами.

Методы экономико-математического моделирования базируются на построении моделей, которые с определенной степень вероятности описывают динамику финансовых показателей в зависимости от факторов, влияющих на финансовые процессы. При этом используются оптимистические, пессимистические и наиболее вероятные темпы изменений экономических показателей (рост выручки, снижение издержек на единицу продукции, неизменные налоговые ставки, постоянная доля платежей в бюджет).

Стоит отметить, что в теории и практике финансовой деятельности все большее значение уже давно приобретает модель финансового прогнозирования, которая основывается на расчете главных финансовых прогнозных показателей посредством комбинирования методов экономико-математического моделирования и элементов высших финансовых вычислений (финансовые и коммерческие расчеты), объединенных под общим названием «финансовая математика».

Методы финансовой математики основаны на принципе неравноценности денежных средств, относящихся к разным моментам времени. Методы финансовой математики широко применяются в банковском и сберегательном деле, страховании, работе финансовых организаций, инвестиционных компаний, фондовых и валютных бирж, во внешнеэкономических отношениях. Также они интегрированы в сектор корпоративного управления, что упрощает процесс финансового прогнозирования и делает его более достоверным.

В самом общем виде задачу одноцелевого прогноза состояния корпорации в будущем, через / лет, можно представить как функцию F поочередного описания модели допустимых будущих значений переменных параметров ее деятельности В [5]:

где x – переменные прогнозируемого параметра, рассматриваемые как управляемые: у – переменные параметра, рассматриваемые как условия; z – начальное значение прогнозируемого параметра деятельности корпорации принятое за базу.

Поочередно описывая такие важнейшие параметры корпорации, как уставный капитал, годовой оборот, выпуск отдельных видов продукции и ее себестоимость, годовая сумма прибыли, производительность труда, можно в итоге дать полный прогноз состояния предприятия, в котором оно может оказаться через / прогнозируемых лет. При этом к переменным, рассматриваемым как управляемые, можно, например, отнести инвестиции, персонал предприятия, нормативы распределения остающейся у предприятия прибыли, освоение оправдавшей себя новой техники. Неуправляемые переменные, рассматриваемые как условные, – это состояние рынка, политика правительства, налоги, колебания природно-климатических условий и др. Потребность в дополнительном финансировании Fd при условии, что долгосрочные активы не возрастают, определяется по формуле [5]:

где A – сумма активов, возрастающих пропорционально выручке, Vпрогноз. – прогнозируемая сумма выручки, ∆V – прогнозируемый прирост выручки к прошлому периоду, О – сумма обязательств, возрастающих пропорционально выручке, Rпродаж – чистая рентабельность продаж, d – доля дивидендов в чистой прибыли.

Таким образом, очевидно, что успешное функционирование современной корпорации невозможно без использования наиболее востребованных и актуальных методов финансового планирования и прогнозирования.

Финансовое прогнозирование является стержневым элементом реализации финансовой политики в любой корпорации. Финансовые прогнозы являются неотъемлемым фактором и одним из ключевых критериев и при формировании финансовой политики корпорации, так как именно они дают возможность различные сценарии социально-экономических задач, стоящих перед всеми субъектами финансовой системы. Существует множество моделей и методов реализации финансового прогнозирования, однако, на сегодняшний день ввиду постоянного усложнения механизмов функционирования тех или иных финансовых процессов, наиболее актуальной является модель комбинирования методов экономико-математического моделирования и методов финансовой математики.

27) Этапы и методы финансового планирования.

МЕТОДЫ

Эффективное управление финансами организации возможно лишь при планировании финансовых ресурсов, источников их формирования и использования.

Планирование — это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определения путей их наиболее эффективного достижения.

Эти цели отражают желаемое будущее, выраженное стоимостными или количественными показателями, ключевыми для данного уровня управления. Цели финансового планирования тождественны целям финансового менеджмента.

В условиях рыночной экономики под финансовым планом понимается обобщенный плановый документ, отражающий поступление и расходование денежных средств организации на текущий и долгосрочный периоды.

Финансовое планирование — это сознательная организация финансового развития на основе гармоничной и по возможности оптимальной структуры целей и соответствующих им средств достижения.

Финансовое планирование, построенное на научных принципах, представляет собой сложный аналитический процесс, состоящий из следующих элементов:

1) анализа инвестиционных возможностей и возможностей текущего финансирования, которыми обладает организация;

2) прогнозирования последствий текущих решений;

3) обоснования выбранного варианта из ряда возможных решений для включения его в окончательный план;

4) оценки результатов, достигнутых организацией в соответствии с параметрами, установленными в финансовом плане.

Финансовое планирование в условиях рынка — сложная социально-экономическая система, требующая качественно новых подходов и методик, так как ответственность за все негативные последствия и просчеты планов несет сама организация. Финансовая наука рассматривает финансовое планирование не только как главную функцию финансового менеджмента, но и как индикатор эффективности деятельности организации.

Финансовый план призван обеспечить финансовыми ресурсами предпринимательский план хозяйствующего субъекта, и оказывает большое влияние на экономику организации. Это обусловлено целым рядом обстоятельств.

В финансовых планах происходит соизмерение намечаемых затрат для осуществления деятельности с реальными возможностями и в результате корректировки достигается материально-финансовая сбалансированность.

Статьи финансового плана связаны со всеми экономическими показателями работы организации и увязаны с основными разделами предпринимательского плана (производством продукции и услуг, научно-техническим развитием, повышением эффективности производства и т.д.).

Таким образом, финансовое планирование оказывает воздействие на все стороны деятельности хозяйствующего субъекта посредством выбора объектов финансирования, направления финансовых средств и способствует рациональному использованию трудовых, материальных и денежных ресурсов.

К методам финансового планирования относятся экономический анализ, нормативный метод, метод балансовых расчетов, дисконтирование денежных потоков, метод многовариантности расчетов, экономико-математическое моделирование, пропорциональная зависимость и др.Метод экономического анализа позволяет определить основные закономерности, тенденции в движении натуральных и стоимостных показателей, раскрыть внутренние резервы организации.

Сущность нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность хозяйствующего субъекта в финансовых ресурсах и их источниках. Такими нормативами являются ставки налогов и сборов, нормы амортизационных отчислений и др.

Использование метода балансовых расчетов для определения будущей потребности в финансовых средствах основывается на прогнозе поступления средств и затрат по основным статьям баланса на определенную дату в перспективе.

Метод дисконтированных денежных потоков носит универсальный характер при составлении финансовых планов и служит инструментом для прогнозирования размеров и сроков поступления необходимых финансовых ресурсов. Теория прогноза денежных потоков основывается на ожидаемых поступлениях средств на определенную дату и бюджетировании всех издержек и расходов. Этот метод дает более объемную информацию, чем балансовый метод.

Метод многовариантности расчетов состоит в разработке альтернативных вариантов плановых расчетов с тем, чтобы выбрать из них оптимальный, при этом критерии выбора могут задаваться различные.

Так, например, в одном варианте могут быть заложены продолжающийся спад производства, инфляция и слабость национальной валюты, а в другом — рост процентных ставок и, как следствие, замедление темпов роста привлечения ресурсов и снижение рыночных цен на продукцию.

Методы экономико-математического моделирования позволяют количественно выразить тесноту взаимосвязи между финансовыми показателями и основными факторами, их определяющими.

Один из современных методов составления финансовых планов, пришедший к нам из западной практики, — метод пропорциональной зависимости показателей. Он используется при составлении основных документов финансового плана (баланс, отчет о прибылях и убытках). Сущность этого метода состоит в том, что отдельные статьи бухгалтерского баланса и отчета о прибылях и убытках увеличиваются пропорционально изменению выручки от реализации продукции.

ЭТАПЫ

Эффективное управление финансами возможно лишь при планировании всех финансовых ресурсов, их источников. Финансовое планированиепредставляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в будущем периоде. Финансовое планирование - это планирование всех его доходов и направлений расходования денежных средств для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Финансовое планирование включает в себя следующие этапы:

1. Финансовый анализ – анализируются финансовые показатели за предыдущий период. На основании этих данных стоится планирование (используется бухгалтерский баланс и другие формы отчетности);

2. Перспективное планирование – определяет важнейшие показатели, пропорции и темпы расширения воспроизводства. Является главной формой реализации целей предприятия. Включает: разработку финансовой стратегии и прогнозирование фин. деятельности. Составляется прогноз бухгалтерского баланса и других форм отчетности по возможности;

3. Текущее планирование – заключается в разработке конкретных видов текущих финансовых планов, которые дают возможность предприятию определить на предстоящий период все источники финансирования его развития, сформировать структуру его доходов и затрат, обеспечить его постоянную платежеспособность, а также определить структуру активов и капитала предприятия на конец планируемого периода.

4. Оперативное планирование – осуществляется в целях контроля за поступлением выручки на расчетный счет и расходованием наличных финансовых ресурсов. Разрабатывается платежный календарь.

5. корректировка, контроль

Завершается процесс финансового планирования практическим внедрением планов и контролем над их выполнением.

Планирование доходов и расходов корпорации.

ДОХОДЫ

Одним из методов управления доходами является их планирование. Планирование выручки от реализации продукции (товаров, работ, услуг) необходимо для определения прибыли и составления оперативных финансовых планов (бюджета доходов и расходов, налогового бюджета и др.). Планирование выручки от реализации подчинено главной цели — управлению прибылью, что обеспечивают системой мероприятий по расчету ее отдельных видов от текущей и финансовой деятельности. Информационной базой для планирования выручки от реализации служат:♦ разработанная производственная программа, которая определяет объем и состав производимой продукции (работ, услуг) на квартал, полугодие, год;♦ разработанная ценовая политика;♦ принятая ассортиментная политика;♦ оценка и прогноз конъюнктуры товарного рынка;♦ расчет плановой величины выручки от реализации;♦ разработка мероприятий по выполнению запланированного объема выручки от реализации. Планирование доход от продаж (выручки без косвенных налогов, т.е. выручки –нетто) может осуществляться одним из двух методов:

А) методом прямого счета, основанным на гарантированном спросе (весь объем запланированного товарного выпуска и остатков готовой продукции с прошлого периода распределен по покупателям согласно заявок и договоров продаж)

Ожидаемая выручка (ВР) в плановом периоде будет определяться согласно каждого договора (заявки) :

ВР = Ц х К,

Где Ц - цена за единицу продукции;

К - количество продукции.

Б) расчетным методом. В этом случае объем (количество) реализуемой продукции (К) определяется с учетом переходящих остатков готовой продукции на начало (ОН) и конец (ОК) планируемого периода и товарного выпуска продукции в этом периоде (ТВ):

К = ОН +ТВ – ОК

Расчет осуществляется в ценах продаж: остатки на начало периода оцениваются по ценам отчетного периода, а товарный выпуск и остатки на конец периода – в плановых ценах.

Плановый расчет выручки может осуществляться в обобщенном виде (без выделения каналов реализации и в целом за год) или детально ( в разрезе каналов продаж и по краткосрочным периодам –месяцам, кварталам).

При необходимости корпорация может пользоваться упрощенным счетно- аналитическим методом планирования общей суммы выручки :

Выручка (плановая) = Выручка фактическая прошлого года х Темп планируемого роста количества продаж х Темп планируемого роста цены продаж.

Данный расчет можно производить как по однородным видам продукции, так и по предприятию в целом.

Плановым документом является «План продаж» (бюджет продаж). В нем отражается по видам продукции количество продаж, цена продаж за единицу продукции и сумма выручки за весь объем продаж. По необходимости могут выделять перечисленную информацию по каналам продаж.

РАСХОДЫ

Для выявления прибыли в предстоящем периоде необходимо знать сведения не только о доходах, но и о плановых расходах, связанных с производством и продажей продукции (себестоимость продаж) и прочими хозяйственно финансовыми операциями (прочие расходы). Основным этапом является расчет расходов по обычным видам деятельности, т.е. на производство и сбыт продаваемой продукции, управление корпорацией.

Последовательность планирования себестоимости продаж продукции:

1) утверждается план производства продукции на предстоящий период с учетом спроса на продукцию, производственных мощностей, перешедших с прошлого периода остатков товарной продукции; и план продаж в натуральном исчислении.

2) составляется план прямых затрат на производство продукции (по статьям или элементам затрат в разрезе видов продукции, цехов или бригад производства, т.е. центрам ответственности - ЦО). Плановым документом может быть смета затрат, производственное задание, бюджет затрат и т.п.;

3) определяются накладные производственные затраты (зарплата начальников цехов, амортизация цеха и т.п.), которые распределяются по всем видам продукции, производимой в данном цехе. При этом составляется отдельный плановый документ ;

4) исчисляется производственная себестоимость законченного выпуска продукции: затраты незавершенного производства + прямые и накладные производственные затраты в периоде за исключением затрат незавершенного производства на конец периода. Расчет осуществляется по видам продукции. Далее составляется расчет производственной себестоимости единицы продукции.

5) определяется производственная себестоимость реализуемой продукции (план продаж в натуральном исчислении х производственную себестоимость единицы продукции);

6) формируется план управленческих и коммерческих расходов;

7) рассчитываются расходы на продажу продукции: пункт 5 + пункт 6

Для планировании производственных затрат привлекаются технологические нормы использования производственных ресурсов, нормы амортизации основных средств, тарифы страховых социальных взносов во внебюджетные социальные взносы, нормы выработки продукции (оказания работ) машинами и оборудованием, налоговые ставки, т.е. используются нормативный метод планирования. Управленческие и коммерческие расходы могут определяться как с использованием внутренних норм (как доля к производственным затратам или к выручке от продаж), так и расчетно – аналитическим (упрощенным ) методом : фактические затраты прошлого года х Темп роста инфляции (или на предполагаемый рост тарифов, оплаты труда управленческого персонала).

Из прочих расходов можно предвидеть :

- процентные платежи по кредитам и займам (предполагаемая задолженность по кредиту х годовую ставку % х дни пользования кредитом) : (365 дней х 100);

- остаточную стоимость (балансовую) и другие расходы по выбывающим основным средствам (ценным бумагам и материалам)

2.5. Финансовые методы управления затратами и расходами

Сферы использования финансовых методов управления затратами (расходами):

- производственными запасами и остатками готовой продукции (капитализированными расходами)

- производственными затратами, управленческими и коммерческими расходами (некапитализированными расходами).

Цель управления – разумное снижение.

Производственные запасы представляют собой «омертвленные денежные средства». Не работающие в данный момент и не приносящие прибыль ( можно было бы вложить в банк и получить процент по вкладу). К тому же предприятие несет расходы на хранение запасов (содержание складов, поддержание нужного температурного режима и т.п.) В связи с этим производственные запасы должны быть не значительными. Однако , наличие значительных запасов сырья и других материалов создает определенную независимость производства от сбоев в их поставке продавцами. Поэтому каждому предприятию необходимо формировать обоснованный запас. Это достигается посредством использования таких финансовых методов их расчета, как:

- нормирования остатков товарно-материальных ценностей ;

- определения наиболее экономичного размера заказа на приобретение материалов;

- формирование страховых запасов и др.

Нормирование остатков производственных запасов материальных ценностей основано на использовании нормы их запаса, выраженной чаще в днях, и однодневного их расхода для производственно- хозяйственной деятельности. Норма запаса (количество дней запаса) зависит от времени доставки от поставщика, партии заказа, времени, необходимого для доведения сырья до нужных технических условий (влажности, температуры и т.п.), страхового резерва и других факторов. Однодневный расход определяется производственной мощностью организации.

Оптимальный заказ определяется в зарубежной практике на основе формулы Уилсона:

З =  , где

, где

З – оптимальный размер запаса,

Р- расход запасов за определенный период времени

С – стоимость выполнения одного заказа

В – время расхода запаса

Снижение производственных рисков достигается за счет формирования страховых (резервных) запасов сырья и других материалов. Это позволяет бесперебойно осуществлять производственно-коммерческую деятельность. Размер страховых запасов целесообразно определять путем сопоставления потерь от остановки производства при недостатке сырья с о стоимость страхового запаса и расходами на его хранение.

Финансовые методы управления производственными затратами (себестоимостью) нацелены на их снижение и максимизацию прибыли. Среди них можно выделить следующие:

1) эффективный способ калькулирования (исчисления) себестоимости продукции (услуг). Можно применять в управленческом учете расчет частичной (на основе переменных затрат) или полной себестоимости с разделение затрат на прямые и накладные и другие модели (формирование целевой себестоимости и т.п.). На многих предприятиях России широкое распространение получила система калькулирования себестоимости продукции (в рамках управленческого учета) — «директ-костинг». Ее сущность заключается в том, что калькулируют не полную себестоимость производства и сбыта продукции (изделий), а только переменные издержки (их прямые виды). Главная цель внедрения этой системы калькулирования себестоимости изделий — обеспечить контроль за формированием маржинального дохода (аналоги: маржинальная прибыль, валовая маржа, добавленная стоимость). При системе «директ-костинг» маржинальный доход (МД) по конкретным видам продукции определяют по формуле:

МД = Цр - ПИед, где

Цр — цена реализации изделия;

ПИед — переменные издержки, отнесенные на это одно изделие. Преимуществами данной системы калькулирования себестоимости продукции являются: ♦ ее простота и доступность для практического применения;♦ минимум проведения расчетных операций, связанных с распределением непрямых (косвенных) затрат, которые учитывают по предприятию в целом; ♦ высокая надежность полученных результатов, так как устраняют погрешности отнесения непрямых затрат на отдельные изделия в процессе их распределения;♦ возможность управления как переменными издержками, так и маржинальным доходом. Основным недостатком системы «директ-костинг» считают неполное отражение всей совокупности издержек, связанных с производством и реализацией отдельных видов продукции.

Экономическая сущность другой системы калькулирования себестоимости продукции — «стандарт-костинг» — заключается в ее осуществлении на базе разработанных предприятием норм и нормативов материальных и трудовых затрат. При этом фактические операционные (производственные) издержки по каждому изделию сравнивают с нормативными затратами для отражения в учете величины отклонений. Данную систему часто называют «управление затратами по отклонениям», что позволяет получить более объективную картину результатов калькулирования продукции. Внедрение системы «стандарт-костинг» можно осуществить только в условиях стабильной экономической среды, преодоления высокой инфляции и внедрения современного менеджмента на предприятиях и в корпоративных группах (ФПГ, холдингах и др.).

2) планирование и контроль затрат (по ЦО, путем операционного бюджетирования и т. п.)

Главной целью управления издержками производства является оптимизация их суммы и уровня, которая обеспечивает высокие темпы развития текущей деятельности предприятия в целях получения приемлемой массы прибыли и требуемой нормы доходности на вложенный капитал.

КОРПОРАТИВНЫЕ ФИНАНСЫ

Финансовые ресурсы корпораций.

Основным звеном экономики в рыночных условиях хозяйствования являются предприятия, которые выступают в роли хозяйствующих субъектов. Любая их финансово-хозяйственная деятельность требует оптимального сочетания по использованию ресурсов: материальных, трудовых, финансовых, а также денежных средств.

Среди названных выше экономических категорий наиболее сложной является категория «финансовые ресурсы». О сущности этой категории общепринятой точки зрения среди ученых-экономистов до настоящего времени нет. Однако многие из экономистов считают, что финансовые ресурсы - это денежные средства, имеющиеся в распоряжении предприятий.

Однако денежные средства - это самостоятельная экономическая категория. В их понятие вкладываются средства предприятий, находящиеся на счетах в учреждениях банков, в кассах и т.д. Денежные средства учитываются на активных счетах бухучета предприятий и отражаются в активе их баланса.

Финансовые же ресурсы - это источники средств предприятий, направляемые на формирование их активов. Эти источники бывают: собственные, заемные и привлеченные. Они отражаются в соответствующих разделах пассива баланса.

Финансовые ресурсы организаций - это совокупность собственных доходов, накоплений и поступлений извне, находящиеся в их распоряжении и предназначенные для выполнения финансовых обязательств перед своими контрагентами по поводу финансирования текущих затрат, затрат, связанных с осуществлением мероприятий по простому и расширенному воспроизводству, а также экономическому стимулированию работников организации.

Кроме того, необходимо отметить тот факт, что в условиях формирования рыночных отношений в России финансовые ресурсы, в частности, предприятий и организаций, нередко понимают как синоним понятия «капитал».

Капитал - это часть финансовых ресурсов, вовлеченных организацией в оборот и нацелена, прежде всего, на получение дохода, т.е. он выступает как превращенная форма финансовых ресурсов.

Финансовые ресурсы и капитал представляют собой главные объекты исследования финансов организаций любых организационно-правовых форм собственности. В условиях регулируемого рынка чаще применяется понятие "капитал", который является для финансиста реальным объектом и на который он может воздействовать постоянно с целью получения новых доходов организации. В этом качестве капитал для финансиста-практика - объективный фактор производства.

Принципиальное различие между финансовыми ресурсами и капиталом организации состоит в том, что на любой момент времени финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не значит, что чем больше размер капитала приближается к размеру финансовых ресурсов, тем эффективнее работает торговая организация.

В реальной жизни равенства финансовых ресурсов и капитала у работающей организации не бывает. Финансовая отчетность строится так, что разницу между финансовыми ресурсами и капиталом нельзя обнаружить. Дело в том, что в стандартной отчетности представлены не финансовые ресурсы как таковые, а их превращенные формы - обязательства и капитал.

В практической деятельности люди сталкиваются, как правило, не с сущностными категориями, а с их превращенными формами, поэтому в стандартной финансовой отчетности из практической целесообразности отражаются именно они.

В современных условиях перед организациями стоит проблема обеспечения финансово-хозяйственной деятельности финансовыми ресурсами. Если при плановой экономике предприятия, в случае получения убытка, могли рассчитывать на помощь государства с его системой перераспределения финансовых ресурсов, то в рыночных условиях хозяйствования решение вопроса выживания и процветания находится в собственных руках предприятия.

Дата: 2019-03-05, просмотров: 517.