Всякий капитал, кому бы он ни принадлежал и какие бы формы ни принимал, всегда сохраняет свою основную функцию - постоянно находится в движении. Главной целью использования капитала в процессе такого движения является, с одной стороны, создание материальных благ и оказание услуг, с другой - получение дохода за счет вложенных в производство капитальных затрат. Механизм движения капитала и получения дохода выявляется в процессе кругооборота и оборота капитала.

В российской и зарубежной экономической литературе кругооборот капитала обычно рассматривается на микро- и макроуровнях.

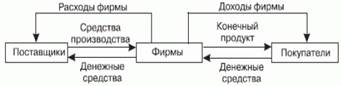

Кругооборот капитала на микроуровне. Простейшей схемой кругооборота является взаимодействие фирмы с поставщиками и потребителями. От поставщиков фирма получает оборудование, сырье, материалы, а также труд в виде рабочей силы, т. е. вещественные и личные факторы производства. За них фирма направляет поставщикам денежные средства, которые составляют ее расходы.

В процессе производства деятельности фирма создает материальные блага, которые выступают в виде законченной продукции, предназначенной для личного производственного потребления, или в виде полуфабрикатов, используемых другими фирмами. Готовая продукция поступает покупателям. Вырученные денежные средства выступают в виде дохода фирмы. Схема кругооборота капитала на микроуровне представлена на рис. 10.1.

Получаемые денежные средства Д1 включают прибавочную стоимость ΔД:

Д1 = Д + ΔД.

Модель кругооборота капитала К. Маркса. В модели кругооборота К. Маркс выделил три стадии.

На первой стадии денежный капитал авансируется на приобретение средств производства (оборудование, сырье, материалы, производственные помещения) и рабочей силы. На этой стадии денежная форма капитала превращается в производительную.

Вторая стадия - производительная. На этой стадии осуществляется процесс производства и создается новый продукт. Главное назначение этой стадии - создание новой стоимости (включающей прибавочную стоимость).

Третья стадия - товарная. На этой стадии происходит реализация готовой продукции на рынке. В результате предприниматель обратно возвращает авансированный капитал и дополнительно получает прибавочную стоимость (Т1 - Д1; Д1 = Д + ΔД). Таким образом, движение капитала последовательно охватывает авансирование капитала, его применение в производстве, реализацию произведенного товара и возвращение авансированного капитала предпринимателю с приращением на величину прибавочной стоимости. Прохождение капиталом через три последовательные стадии производства и обращения называется кругооборотом.

Кругооборот капитала имеет следующий вид:

Трем стадиям кругооборота соответствуют три формы промышленного капитала: денежный, производительный, товарный. Кругооборот предполагает непрерывное движение капитала. Если капитал приостановит свое движение в денежной форме, то деньги превратятся в сокровище. Если он остановится на производительной стадии, то произойдет омертвление средств производства. Если капитал задержит свое движение на третьей стадии, то прервется кругооборот всего промышленного капитала: произойдет затоваривание, прекратится реализация готовой продукции и поступление денежных средств для продолжения процесса производства.

Кругооборот на макроуровне. Кругооборот предпринимательского капитала осуществляется в виде связей фирм с семейными хозяйствами. Связующими звеньями выступают рынки ресурсов, потребительских товаров, финансовый рынок и государство, его бюджетные органы. Модель кругооборота капитала представлена на рис. 10.2.

Модель кругооборота капитала представляет собой поток товаров и услуг, которыми обмениваются домашние (семейные) хозяйства и фирмы. На схеме потоки товаров и услуг изображены по часовой стрелке, потоки денежных платежей против часовой стрелки. В модели участвуют фирмы, семейные (домашние) хозяйства, рынки продуктов, рынки ресурсов, финансовый рынок и государство, его бюджетные органы.

Фирма - это деловое предприятие, которое производит различные товары и оказывает услуги.

Семейное (домашнее) хозяйство - или хаусхолд - независимая экономическая единица. Лица, входящие в семейное хозяйство, пользуются заработанным доходом «сообща» (семьей). Семейное хозяйство может состоять из одного человека. Семейные хозяйства на рыночной основе поставляют фирмам ресурсы (рабочая сила, капиталы, природные ресурсы, находящиеся в собственности семейных хозяйств) и покупают на вырученные средства предметы потребления, создаваемые фирмами.

Рынки потребительских товаров - это рынки, на которых семейные хозяйства покупают производимые фирмами товары и услуги.

Рынки ресурсов - это рынки, на которых фирмы приобретают ресурсы, необходимые для производства (природные ресурсы и рабочую силу).

Инвестиции выступают в виде капитальных вложений. Они осуществляются в основной капитал на приобретение оборудования, а также в товарно-материальные ценности. Большинство сбережений в рыночных условиях совершается семейными хозяйствами, а большинство инвестиций - фирмами.

В результате связь между фирмами и семейными хозяйствами осуществляется через финансовые рынки. На финансовые рынки поступают сбережения семейных хозяйств, а фирмы приобретают эти сбережения за соответствующую плату в виде процента, дивиденда на акции или части прибыли при непосредственном вкладе средств в фирму.

К показателям эффективности использования оборотных средств относятся следующие показатели:

1. Рентабельность оборотных средств

2. Длительность одного оборота или оборачиваемость оборотных средств

3. Скорость оборота оборотных средств

4. Загрузка оборотных средств

Рентабельность оборотного капитала = Прибыль/среднюю величину оборотного капитала(ст-ть) * 100%

Рок = прибыль от реализации/оборотные средства в среднем за год

Рентабельность оборотного капитала характеризует прибыль, полученную на каждый рубль оборотного капитала.

Длительность одного оборота или оборачиваемость оборотных средств.

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и в сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции.

Чем короче период обращения, тем предприятию требуется меньше оборотных средств, и следовательно, сокращение длительности одного оборота ведет к повышения эффективности использования оборотных средств и увеличению их отдачи.

Существуют следующие формулы, по которым определяется оборачиваемость оборотного капитала: (методы):

1. ОБок = Сок(средняя величина оборотного капитала): ВР(выручка от реализации)/Д(временной период)

2. ОБок = Д/Коб(коэффициент оборачиваемости)

3. ОБок = Д*Кз(коэффициент загрузки)

Скорость оборота (количество оборотов за определенный период)

Прямой коэффициент оборачиваемости оборотного капитала отражает число кругооборотов совершаемых за год.

Коб = ВР/Соб(среднее значение оборотных средств)

Коэффициент оборачиваемости показывает количество реализованной товарной продукции, приходящейся на один рубль оборотных средств

Увеличение коэффициента означает:

1. Рост числа оборотов

2. Рост выпуска продукции на каждый вложенный рубль оборотных средств

3. На тот же объем продукции требуется меньше оборотных средств.

Коэффициент загрузки показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной продукции), показывает обеспеченность оборотными средствами.

Кз = Соб/РП(ВР)

КЗ = 1/Коб

Итог: Сравнение этих показателей и коэффициентов в динамике позволяет выявить тенденции, на сколько рационально и эффективно используются оборотные средства.

Наряду с общими показателями оборачиваемости рассчитываются частные, которые позволяют провести углубленный анализ использования оборотных средствю

ОБзапасов = ЗП(затраты на производство)/З(средний объем запасов)

ОБнезавершенного производства = Товары на складе/НП(среднегодовой объем незавершенного производства)

ОБготовой продукции = РП(объем реализованной (отгруженной) продукции)/ГП(среднегодовая величина готовой продукции)

ОБсредств в расчетах = ВР/ДЗ(средняя величина дебиторской задолженности)

Эффект ускорения оборачиваемости выражается в следующем:

1. Сокращается потребность в оборотных средствах

2. Высвобождаются ресурсы, которые используются либо для нужд производства, либо для накопления на расчетных счетах

3. Улучшается платежеспособность и финансовое состояние предприятия

Чем меньше оборотных средств используется в производстве, тем лучше.

Существует два вида высвобождения оборотных средств в результате ускорения их оборачиваемости:

1. Абсолютное высвобождение – прямое уменьшение потребности в оборотных средствах для выполнения планового объема производства

2. Относительное высвобождении означает, что при плановой потребности в оборотных средствах происходит (обеспечивается) перевыполнение плана производства продукции

Существует три мето(способа) расчета относительной экономии оборотных средств:

1. Эок = Сок пл –Сок баз * Кр (коэф. роста производства продукции)

Кр = ВРпл/ВРбаз

2. Эок = ВРпл * (ОБок пл – ОБок баз)//360

3. Эок = ВРпл/Коб пл – ВРпл/Коб баз

оборот капитала представляет собой периодически повторяющийся процесс возобновления движения капитала с момента его авансирования до полного возвращения предпринимателю. Оборот капитала начинается с авансирования определенных средств на организацию какого-либо производства, а завершается тогда, когда вся капитальная стоимость возвращается предпринимателю в своей первоначальной денежной форме.

Функционирующий капитал, вложенный в материальное производство, как в нашей, так и в западной экономической литературе, делится на основной и оборотный. Такое деление было заложено физиократами. Французский экономист Ф. Кенэ считал, что одна часть капитала (первоначальные авансы) совершает свой оборот за ряд производственных циклов и переносит свою стоимость на готовый продукт по частям. Другая часть капитала (ежегодные авансы) проделывает полный оборот в течение одного производственного цикла.

А. Смит в основу деления капитала на основной и оборотный заложил признак физической неподвижности или подвижности различных частей капитала. К физически неподвижным он относил здания, машины, сооружения, которые находятся в неподвижном состоянии и не вступают в обращение в процессе производства. Такой капитал является основным. К физически подвижным относятся: сырье, деньги, готовые товары. Они физически перемещаются и потому обращаются. Такой капитал является оборотным. Д. Рикардо считал, что к основному капиталу относится та часть функционирующего капитала, которая более долговечна и медленно изнашивается (здания, машины), другая часть капитала, которая часто воспроизводится (заработная плата, материалы), относится к оборотному капиталу.

К. Маркс к основному относил тот капитал, который частями переносит свою стоимость на готовый продукт (машины, здания, сооружения), к оборотному - капитал, который за один производственный цикл переносит свою стоимость на готовый продукт (материалы, сырье, заработная плата).

В современной западной экономической литературе капитал также делится на основной и оборотный. Американские экономисты Р. Пиндайк и Д. Рубинфельд считают, что «основной капитал фирмы измеряется как имущество, а производственные факторы - рабочая сила и сырье представляют собой оборотный капитал». К оборотному капиталу они относят также готовую продукцию и прибыль (Пиндайк Р., Рубинфельд Д. Макроэкономика. - М., 1992. - С. 416).

В российской экономической литературе совокупность материальных и финансовых ресурсов на предприятиях носит название фондов. По характеру оборота и обслуживания производства фонды делятся на:

- фонды производства;

- фонды обращения.

1. Фонды производства обслуживают непосредственно сферу производства. По структуре производственные фонды делятся на основные фонды и оборотные фонды:

а) основные фонды включают здания, сооружения, машины. Они переносят свою стоимость на готовую продукцию частями;

б) оборотные фонды включают основные и вспомогательные материалы, производственные запасы, незавершенное производство. Оборотные фонды полностью переносят свою стоимость на готовую продукцию за один производственный цикл.

2. Фонды обращения обслуживают сферу реализации готовой продукции, созданной на предприятии. Фонды обращения включают в свой состав товарные запасы готовой продукции, подлежащие отгрузке и доставке потребителю, и денежные средства, находящиеся на расчетном счете. При анализе основных фондов следует иметь в виду, что они в процессе функционирования подвергаются материальному и моральному износу.

Материальный износ - это постепенная утрата первоначальных физических свойств товара в процессе его использования. Его уровень зависит от продолжительности и интенсивности эксплуатации машин и оборудования, а также от особенностей производственных технологий.

Моральный износ непосредственно связан с техническим прогрессом. Различают два вида морального износа: моральный износ первого рода вызван ростом производительности труда и созданием аналогичного оборудования или машин с меньшими затратами, в результате чего их стоимость становится ниже. Моральный износ второго рода вызван созданием более современных и более производительных машин. В настоящее время в некоторых отраслях промышленности переход на принципиально новые технологии происходит в среднем через каждые три года.

Возмещение материально изношенного и морально устаревшего оборудования осуществляется за счет амортизационных отчислений, которые образуются за счет стоимости основного капитала, которая ежегодно переносится на производимую продукцию. В процессе накопления амортизационных отчислений создается амортизационный фонд, который используется для восстановления изношенных фондов путем капитального ремонта или их полной замены (реновации или нового строительства).

В условиях интенсивного использования научно-технических достижений происходит быстрое моральное старение основного капитала. В этих случаях государство проводит политику ускоренной амортизации, когда за первую половину службы оборудования 2/3 его стоимости амортизируется (в первый год - удвоенная амортизация, на второй год - 20 % от остаточной стоимости и т. д.). Ускоренная амортизация дает возможность уменьшить сумму прибыли, подлежащую налогообложению. Это позволяет досрочно заменять оборудование новым и избегать потерь, связанных с действием морального износа.

Инфляционные процессы оказывают негативное влияние на обновление основных фондов вследствие того, что происходит обесценение денежных средств, накопленных в амортизационном фонде. Оно сдерживает возмещение изношенных фондов, что ведет к сокращению объектов производства, к «проеданию» основного капитала.

Дата: 2019-03-05, просмотров: 380.