Дефлирование - Операция, обеспечивающая перевод экономических показателей, рассчитанных в текущих ценах, в сопоставимые постоянные цены.

Учет влияния инфляции. Дефлирование

Для того чтобы учесть влияние инфляции на показатели эффективности проекта “в целом”, следует вычислить прогнозные цены, построить рублевую и валютную составляющие денежных потоков в прогнозных ценах, после чего привести их к единому (итоговому) потоку, выраженному в прогнозных ценах (jс(m)), используя прогнозный валютный курс. Единый (итоговый) поток следует выражать в той валюте, в которой в соответствии с требованиями инвестора необходимо оценить эффективность проекта. Как правило, в российских условиях такой валютой являются рубли.

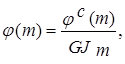

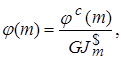

На основании полученного потока в прогнозных ценах строится денежный поток в дефлированных ценах по формуле

(8.1)

(8.1)

если единый поток (jс(m)) выражен в рублях, и

(8.2)

(8.2)

если единый поток (jс(m)) выражен в инвалюте.

Приведение к дефлированным ценам называется дефлированием.

Дефлированные цены — прогнозные цены, «очищенные» от влияния инфляционных процессов.

Инфля́ция (лат. inflatio «вздутие») — повышение общего уровня цен на товары и услуги на длительный срок.

15. Приведите классификацию методов экономической оценки инвестиций.

Методы экономической оценки инвестиций можно классифицировать по целому ряду признаков. Наиболее широкое распространение получили классификации по способу учета в проводимых расчетах фактора времени и по виду критерия экономической эффективности инвестиций. В качестве критериев экономической эффективности могут выступать показатели эффективности, характеризующие различные аспекты деятельности исследуемого объекта.

По способу учета фактора времени они делятся на статические (простые) и на динамические. При использовании статических методов денежные поступления и выплаты, возникающие в разные периоды времени, оцениваются как равноценные. Использование динамических методов основано на положении о том, что поступления и выплаты, возникающие в различные моменты времени, считаются неравноценными. Поэтому для обеспечения их сопоставимости они приводятся с помощью методов дисконтирования к единому моменту времени.

По виду критерия экономической эффективности инвестиций все методы делятся на абсолютные и относительные. Абсолютные методы в качестве критерия используют разностные показатели между финансовыми результатами и соответствующими затратами. Относительные методы ориентируются на построение критериев в виде отношения стоимостных оценок финансовых результатов инвестиционного проекта к суммарным затратам на их применение.

Статические методы относятся к простым методам, которые используются, как правило, для быстрой и относительно грубой оценки. Поэтому они чаще всего применяются на ранних стадиях экономической оценки инвестиционных проектов. Из статических наибольшее распространение получили следующие методы, в основе которых лежит расчет показателя рентабельности инвестиций (или простой нормы прибыли) и определение срока окупаемости инвестиций.

- Использование показателя рентабельности инвестиций (или простой нормы прибыли)

- Использовании срока окупаемости инвестиций.

Главным недостатком рассмотренных выше статических методов экономической оценки инвестиций является отсутствие учета фактора неравноценности одинаковых сумм поступлений и выплат денежных средств, относящихся к различным периодам времени.

При экономическом обосновании целесообразности вложения денежных средств помимо статических методов может быть использован целый ряд динамических методов оценки экономической эффективности инвестиций.

Наиболее распространены в практике:

- чистый дисконтированный доход (чистая приведенная стоимость, чистая текущая стоимость, интегральный эффект и т.д.);

- индекс доходности (индекс прибыльности, индекс рентабельности);

- внутренняя норма доходности (внутренняя норма прибыли, внутренняя норма рентабельности, внутренняя норма возврата инвестиций);

- срок окупаемости инвестиций.

Дата: 2019-02-25, просмотров: 361.