Эффект (от лат. - исполнение, действие) - результат, следствие каких-либо причин, действий. Эффектом системы управления в общем случае является суммарная ожидаемая величина годового роста благосостояния организации, которая достигается усилиями ее менеджеров. Управленческие решения (УР) как результат управленческой деятельности менеджеров могут оцениваться простыми и сложными показателями. К первым относятся результаты, время, затраты ресурсов. Сложные показатели строятся для более подробной оценки, к ним относятся эффективность, интенсивность, производительность.

К результатам УР относятся: качество решения, обеспеченность, степень разнообразия, степень соответствия целям, критериям, требованиям заказчика, а также устойчивость, точность, внутренняя непротиворечивость (согласованность), возможность развития, степень усовершенствования процедуры принятия решения.

Затраты УР составляют: информационные затраты, временные затраты, технические затраты, трудовые ресурсы, прочие затраты.

Эффективность представляет собой соизмерение ресурсов (затрат) на достижение результатов. Основными факторами эффективности решений являются три группы факторов: использование ресурсов, фактор времени и целенаправленность управления.

Первый фактор характеризует структуру, качество ресурсов, их экономию в процессах управления и возможность пополнения и накопления.

Второй фактор отражает своевременность решений, экономию времени, использование новых технологий и потенциал персонала, способного решать проблемы достаточно оперативно и профессионально.

Третий фактор отражает реальность и значительность цели, в соответствии с которой и рассматривается результат деятельности менеджера, его стратегия, учет рыночных процессов экономического развития.

Цели и потребности системы управления определяют ориентированность решения на пользователя, наглядность решения для пользователя, возможность многократного повторного использования.

Интенсивность представляет собой соизмерение усилий и времени, производительность - соизмерение результата и времени.

Эффективность деятельности организации - это ее свойство, связанное со способностью организации в рамках нормативной системы общественных ценностей формулировать и достигать цели в соответствии с предъявляемыми потребностями в виде результатов, соотнесенных с затратами, путем использования соответствующих средств и с учетом факторов-условий ее функционирования.

Методы расчета экономической эффективности подготовки и реализации управленческих решений

Основными методами для измерения (оценки) экономической эффективности управленческих решений являются:

- сравнение различных вариантов (альтернатив);

- косвенный, по конечным результатам УР;

- прямой, по непосредственным результатам деятельности;

- анализ эффективности затрат.

Метод сравнения различных вариантов предполагает анализ рыночной стоимости УР и затрат на УР путем анализа вариантов УР для одного и того же типа объекта, разработанных и реализованных примерно в одинаковых условиях. Необходимо отделить влияние субъективного фактора, тормозящего или ускоряющего данный процесс.

Данный метод позволяет вместо рыночной стоимости УР использовать рыночную стоимость произведенной продукции. Так, при реализации двух вариантов УР относительная экономическая эффективность для первого решения определяется:

где К - доля УР в эффективности производства (К = 0,4- 0,5); Р,т - прибыль, полученная за реализацию товара при 1-м варианте УР; Рг - прибыль, полученная за реализацию товара при 2-м варианте УР; 31Т - затраты на производство товара при 1-м варианте УР; 32т - затраты на производство товара при 2-м варианте УР.

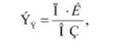

Прямой метод определения Ээ по непосредственным результатам деятельности основан на оценке непосредственного эффекта от УР при достижении целей, реализации функций, методов и др. Основные параметры при оценке Ээ - стандарты (временные, ресурсные, финансовые и др.). Определение Ээ осуществляется по следующей формуле:

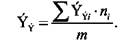

где С; - стандарт на использование (трату) ресурса для процесса разработки УР; 3. - реальное использование (затраты) ресурса для процесса разработки У Р.

При расчете Эл необходимо определить значение Э3/. по нескольким ресурсам (т) и затем по приоритетности ресурсов (п.) найти среднее значение Ээ:

Косвенный метод по конечным результатам основан па расчете эффективности производства в целом и выделении из него фиксированной (статистически обоснованной) части (К):

где П - прибыль, полученная за реализацию товара; ОЗ -общие затраты; К - доля УР в эффективности производства (А* = 20-30%).

Иногда для оценки эффективности управленческих решений используют метод анализа эффективности затрат, который является более усовершенствованным видом или вариантом традиционного маржинального анализа [41]. Это метод основывается на сопоставлении альтернатив в тех случаях, когда оптимальное решение нельзя выразить в денежных единицах, как это имеет место при маржинальном анализе, представляющем собой фактически традиционный вид анализа затрат и результатов.

Анализ эффективности затрат представляет собой метод осуществления выбора из нескольких альтернатив для определения предпочтительного варианта в тех случаях, когда цели далеко не столь конкретны, как те, которые выражены определенными количественными показателями, такими как сбыт, издержки или прибыль.

Основными особенностями анализа эффективности затрат являются сосредоточение внимания на результатах программы или системы, сопоставление вклада каждой альтернативы с эффективностью в отношении достижения желаемой цели и сравнение стоимости каждой из этих альтернатив на основе ее эффективности.

Анализ эффективности затрат включает в себя те же этапы, что и всякое решение; главными его отличительными чертами являются следующие:

- цели обычно ориентированы на выпуск продукции или па конечные результаты и, как правило, не поддаются точному определению;

- альтернативы обычно представляют собой целые системы, программы или стратегии, рассчитанные на достижение целей;

- критерии эффективности должны соответствовать целям и быть сформулированы как можно более точно;

- оценка издержек производства, как правило, является обычной и традиционной, но сюда могут входить как неденежные, так и денежные издержки, несмотря па то, что первые можно элиминировать, выразив их в виде отрицательных факторов эффективности;

- критерии решений, хотя они и являются определенными, обычно не столь конкретны, как стоимость или прибыль, и могут включать в себя достижение какой-либо цели с наименьшими затратами, с наличными ресурсами или обеспечивать снижение издержек по отношению к эффективности.

Ценность анализа эффективности затрат заключается в том, что он побуждает того, кто принимает решение, рассмотреть различные альтернативы с учетом их эффективности по отношению к затратам. Этот метод нашел широкое применение при принятии инновационных решений.

Дата: 2019-02-18, просмотров: 445.