В России с середины 1990-х гг. действуют международные рейтинговые агентства, присваивающие рейтинги промышленным предприятиям, банкам и субъектам Федерации. Рейтинги ряду регионов РФ присвоены агентствами «Moody’s Investors», «Standart & Poor’s», Банком Австрии и «Эксперт-РА».

Стремление уйти от давления рейтингов международных агентств, сделать попытку просчитать национальные и террриториальные особенности при оценке инвестиционной привлекательности регионов Российской Федерации привело к возникновению в 1997 г. первого российского рейтингового агентства «Эксперт-РА».

Методика журнала «Euromoney» содержит девять групп показателей, с помощью которых оценивается [4]: эффективность экономики; уровень политического риска; состояние задолженности региона; неспособность к обслуживанию долга; кредитоспособность региона; доступность банковского кредитования; доступность краткосрочного финансирования; доступность долгосрочного ссудного капитала.

Значения этих показателей определяются экспертно либо расчетно-аналитическим путем. Они измеряются по 10-ти балльной шкале и затем взвешиваются в соответствии со значимостью того или иного показателя и его вкладом в итоговую оценку. Следует отметить, что методические подходы для составления данного рейтинга и состав показателей оценки постоянно пересматриваются авторами в зависимости от изменения конъюнктуры мирового рынка. В модели «Euromoney» рейтинг политического риска составляется путем комбинирования набор индикаторов, например, Лондонской ставки предложений по межбанковским кредитам (LIBOR первичного ценообразования, межбанковских кредитов. Для характеристики общих экономических и политических тенденций, таких как степень национального контроля над ключевыми секторами экономики, политическая нестабильность, международный статус страны, изменения торговом балансе правительства и фирм применяются целые группы переменных. Количественные параметры используемых индикаторов комбинируются с мнениями экспертов. На основе оценки экспертным путем в основном финансовых показателей составляется инвестиционный рейтинг регионов.

Методика «Инвестиционной газеты». При расчете инвестиционной привлекательности применяется схема дробления характеристик социально-экономической деятельности регионов характеристики, определяющие инвестиционный потенциал ареала и риск инвестирования в него. В инвестиционном потенциале выделяют следующие категории: трудовые ресурсы; уровень развития производства; институциональный потенциал; инновационный потенциал; уровень развития инфраструктуры; экономический потенциал. Показатели, характеризующие уровень риска инвестирования в ареалы, разделяются на такие когорты, как финансовый, политический, законодательный и экономический риски.

Методика присвоения кредитного рейтинга в основном применима для оценки текущих результатов развития региона или муниципального образования. Кредитный рейтинг способствует выявлению тенденций развития местных финансов, дают ясную информацию о состоянии бюджетов. Он представляет возможность инвесторам размещать свои ресурсы и в дальнейшем осуществлять нетрудоемкий оперативный контроль за соблюдением своих интересов [18, с. 10]

При анализе привлекательности территориального образования оцениваются следующие группы рисков: риски, связанные с межбюджетными отношениями; общеэкономические риск, налоговые риски; финансовые риски; риски, связанные с качеством управления местным бюджетом; риски, связанные с качеством администрирования в муниципальном образовании; риски, связанные с качеством управления муниципальным долгом; риски, связанные с долговым обязательствами.

После исследования выделенных групп рисков эксперты, используя свою шкалу, присваивают рейтинг муниципальному образованию. Основные этапы присвоения рейтинга муниципальному образованию [19, с. 42]:

а) экспертной группой проводится оценка каждого показателя в выделенных группах рисков;

б) экспертная группа определяет удельный вес влияния каждого показателя на общую оценку в группе;

в) проводится оценка рисков по каждой из выделенных групп показателей;

г) эксперты определяют удельный вес влияния отдельной группы показателей в общей оценке риска муниципального образования;

д) определение общего риска муниципального образования;

е) для присуждения рейтинга полученное значение риска соотносится с рейтинговой шкалой.

Результатом оценки является распределение муниципальных образований по пяти группам в зависимости от уровня риска:

− высокий (0-2) – высокая степень кредитного риска и неспособности выполнять долговые обязательства;

− выше среднего (2-4) – высокая степень зависимости от благоприятной экономической ситуации;

− средний (4-6) – неблагоприятные изменения в экономических условиях могут привести к недостаточной финансовой стабильности муниципального образования;

− ниже среднего (6-8) – достаточная финансовая стабильность муниципального образования, способная функционировать в период неблагоприятных экономических условий;

− низкий уровень риска (8-10) – высокая степень финансовой стабильности муниципального образования в существующих экономических условиях.

Данная методика учитывает исключительно финансовый потенциал и риск муниципального образования и полностью основана на использовании экспертных оценок.

Часто применяемым методом является ранжирование регионов. Вследствие данной процедуры оформляется рейтинг, то есть линейный ряд объектов, в котором они по сочетанию подобранных показателей находятся на равном расстоянии между собой. Любому из них присваивается порядковый номер (ранг), соответствующий его месту в едином ряду. Наиболее предпочтительному объекту, как правило, присваивается первый ранг. На основе рейтингов и абсолютных значений показателей составляются группировки. Тогда каждый район относится к конкретному классу (типу) объектов, выделенному специалистами по сочетанию критерий инвестирования и уровню предпочтительности для инвестора. Далее рассмотрим ключевые методики оценки инвестиционной привлекательности регионов, основанные на присвоении ранговых оценок.

Методика Экономического департамента Банка Австрии представляет собой первую попытку выявления и систематизации факторов, влияющих на инвестиционную привлекательность региона.

Экономическим департаментом Банка Австрии был подготовлен аналитический материал «Regional Risk Rating in Russia», где оценивался риск вложения капитала в различные регионы с учетом политической, экономической и социальной ситуации в них. Результатом оценки являются [20, с. 11]: генеральный рейтинг (расчет оценок групп показателей с учетом их веса); место региона среди всех регионов России (на основе оценки инвестиционной привлекательности); распределение регионов по классам, характеризующим степень благоприятствования инвестициям: 1 класс – благоприятная ситуация для вложения капиталов; 2 класс – относительно благоприятная ситуация; 3 класс – противоречивая ситуация; 4 класс – неблагоприятная ситуация; 5 класс – серьезно неблагоприятная ситуация; 6 класс – опасная для вложения капиталов ситуация.

Основными недостатками названных исследований инвестиционной привлекательности российских регионов, на наш взгляд, являются: неоднозначная трактовка самого понятия «инвестиционный климат»; ограниченность набора учитываемых показателей; отсутствие учета законодательных условий инвестирования, особенно регионального законодательства; слабая обоснованность принципов агрегирования десятков отобранных показателей оценки; эпизодичность проведения анализа (как правило, это однократные исследования различных коллективов, осуществляемые на ту или иную дату); исследования охватывают не весь круг конституционных субъектов Федерации, имеющих собственную законодательную базу и отдельные бюджеты.

Методика рейтингового агентства «Эксперт» является одной из самых популярных и широко используемых в России методик оценки инвестиционной привлекательности регионов. В течение нескольких десятилетий имело место развитие методических подходов оценки инвестиционной привлекательности в направлении учета долгосрочных финансовых рисков, которые к настоящему времени составляют основу многих используемых методик. Очевидно, что для развитых стран с максимальным использованием их потенциала этого достаточно. В то же время экономику России характеризует огромный размер потенциала и слабая степень его использования, что и привлекает инвесторов. Учет и оценка инвестиционных потенциалов предопределило дальнейшее развитие методики оценки инвестиционной привлекательности регионов, разработанной рейтинговым агентством «Эксперт».

Данная методика оценивает восемь видов инвестиционного потенциала: ресурсно-сырьевой; производственный; потребительский; инфраструктурный; инновационный; трудовой; институциональный; финансовый. В соответствии с этой методикой существенно увеличена и градация рисков, среди которых выделяют: политический; экономический; социальный; криминальный; экологический; финансовый; криминальный.

Интегральный уровень инвестиционного потенциала складывается из восьми видов потенциалов, а интегральный уровень инвестиционного риска – из семи видов риска [23, с. 31]. Ранг региона по какому-либо потенциалу или риску определяется по значению индекса инвестиционного потенциала (риска): относительному отклонению от среднероссийского уровня риска, принятого за единицу. Оценка весов вклада каждого показателя в совокупный потенциал (риск) определяется экспертным путем.

Результатом оценки инвестиционной привлекательности регионов является [21, с. 17]:

1) Распределение регионов по значениям потенциала и риска на 12 групп:

высокий потенциал – минимальный риск;

высокий потенциал – умеренный риск;

высокий потенциал – высокий риск;

высокий потенциал – экстремальный риск;

средний потенциал – минимальный риск;

средний потенциал – умеренный риск;

средний потенциал – высокий риск;

средний потенциал – экстремальный риск;

низкий потенциал – минимальный риск;

низкий потенциал – умеренный риск;

низкий потенциал – высокий риск;

низкий потенциал – экстремальный риск.

2) Рейтинг по каждому виду потенциала и риска и перечни «лучших» и «худших» регионов по индикативным показателям потенциала и риска.

Преимуществом данной методики является гибкость используемых показателей, т.е. возможность их корректировки. Так, в 2003 г. в частные показатели социального риска был введен показатель этнического состава населения региона и фактор миграции населения. При расчете политического риска дополнительно учитывалось число туров голосования при избрании глав регионов.

В соответствии с методикой оценки инвестиционной привлекательности регионов, разработанной А.И. Бланком, оценка инвестиционной привлекательности регионов страны осуществляется по ряду основных элементов: уровень общеэкономического развития региона; уровень инвестиционной инфраструктуры в регионе; демографическая характеристика региона; уровень развития рыночных отношений и коммерческой инфраструктуры региона; степень безопасности инвестиционной деятельности в регионе.

По результатам расчета интегрального рангового показателя оценивается уровень инвестиционной привлекательности отдельных регионов страны. В процессе такой оценки устанавливаются: регионы приоритетного уровня инвестиционной привлекательности; регионы с высоким уровнем инвестиционной привлекательности; регионы со средним уровнем инвестиционной привлекательности; регионы с низким уровнем инвестиционной привлекательности [1, с. 134].

Показатели, положенные в основу оценки инвестиционной привлекательности регионов, носят преимущественно стабильный характер, поэтому периодичность такой оценки может составлять 3-4 года.

Таким образом, подробный анализ методик и результатов их применения показал, что, несмотря на определенные позитивные сдвиги, достигнутые за последние годы в изучении и оценке инвестиционной привлекательности в территориальных образованиях, большинству из этих разработок присущ ряд методологических упущений, следствием чего является недостаточная достоверность полученных результатов.

Именно поэтому, на наш взгляд, методика, предложенная А. Сааком и О. Колчиной, на уровне муниципальных образований на сегодняшний день является более обоснованной методикой оценки инвестиционной привлекательности и находит свое отражение в нашей работе.

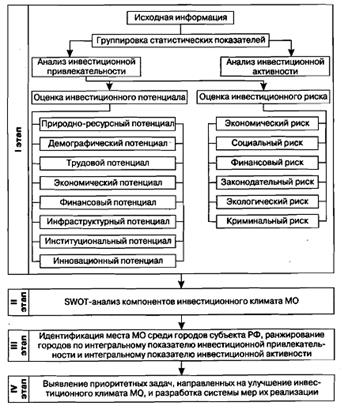

Первым этапом оценки инвестиционной привлекательности муниципального образования является анализ состояния, динамики и тенденций изменения ее внутренних компонентов — инвестиционного потенциала и инвестиционного риска (позитивной интерпретации — уровень муниципальной инвестиционной безопасности).

Мониторинг компонентов инвестиционного климата должен не только фиксировать происходящие изменения, но и устанавливать причинно-следственные связи между протекающими на территории муниципального образования социально-экономическими процессами и тем, каким образом они отражаются на отдельных компонентах инвестиционной привлекательности и активности муниципального образования.

На втором этапе оценки для выполнения этой цели производится анализ компонентов инвестиционного климата муниципального образования, выявляются их сильные и слабые стороны, возможности и угрозы (SWOT-анализ).

В связи с требованием относительной простоты и целенаправленности в состав сводимых частных показателей включаются лишь инвестиционно значимые факторы, то есть только те, которые непосредственно и в наибольшей мере формируют инвестиционный климат муниципального образования (иными словами — несущие максимальную факторную нагрузку) [17].

Данная методика основывается на тех количественных показателях инвестиционного климата муниципального образования, которые входят в систему социально-экономических показателей городов, представленных Росстатом РФ.

Рисунок 1.2 Методика оценки инвестиционной привлекательности муниципального образования

Метод предполагает выведение балльных оценок муниципального образования по значениям каждого из показателей, характеризующих различные аспекты инвестиционной привлекательности и инвестиционной активности территории. Принимается, что подавляющее большинство отобранных показателей имеет однозначную, позитивную или негативную интерпретацию, то есть более высокое числовое значение показателя свидетельствует о качественном приращении (в лучшую или худшую сторону) характеристики определенного аспекта инвестиционного климата муниципального образования. Показателям, имеющим негативное значение (например, «число зарегистрированных преступлений»), придаются отрицательные баллы [17].

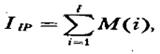

Для получения балльных оценок строится шкала диапазонов реальных значений по каждому из показателей всех муниципальных образований. Диапазоны определяются исходя да минимальных и максимальных значений данного показателя. Диапазоны разбиваются на десять равных интервалов, где каждый интервал соответствует определенному количеству баллов, равному номеру интервала (от 1 до 10). Сумма балльных оценок по всем показателям данного муниципального образования, выведенная в соответствии с 10-балльной градировочной шкалой, и составляет его интегральный показатель инвестиционной привлекательности (IIP):

Где i – показатель;

I – число показателей инвестиционной привлекательности муниципального образования;

M(i) – бальная оценка, соответствующая значению i-го показателя.

На четвертом этапе оценки инвестиционного климата муниципального образования на основании результатов SWOT-анализа и идентификации его места среди городов субъекта РФ производится выявление приоритетных задач, направленных на улучшение отдельных компонентов инвестиционного климата муниципального образования, и разработка системы мероприятий содействия их реализации. Данная система мероприятий должна способствовать профилактике наиболее слабых компонентов инвестиционного климата, более полной реализации имеющихся возможностей, которые обусловлены позитивными процессами в динамике отдельных компонентов, и предотвращению угроз, вызываемых отрицательными тенденциями в экономике.

Оценивая результаты анализа инвестиционного климата муниципального образования, необходимо учитывать, что рычаги решения многих проблем, от которых зависит формирование инвестиционной привлекательности территорий, находятся в ведении федеральных и региональных органов. Это вопросы налоговой и финансово-кредитной политики, внешнеэкономической деятельности, развития рыночных реформ и т.д. [17].

[1] Зенченко С. В., Шемёткина М. А. «Инвестиционный потенциал региона».

[2] Источник: http://www.raexpert.ru/ratings/regions/2005/karta.gif/

[3] Марченко Г., Мачульская О. Инструмент новой регионально политики - // http://www.raexpert.ru/ratings/regions/2005/part4/

[4] Commercial Real Estate, №4, сентябрь 2006. Ernst & Young в Украине.

[5] «Информационный механизм регионального инвестиционного рынка». / Поверенов В.В., Волгоград, 2003

[6] «Информационный механизм регионального инвестиционного рынка». / Поверенов В.В., Волгоград, 2003

[7] С.В. Шманёв, Н.В. Лисичкина, «Основные тенденции развития инвестиционных процессов в экономике России», Орловский государственный институт экономики и торговли

[8] Commercial Real Estate, №4, сентябрь 2006. Ernst & Young в Украине.

Дата: 2019-02-25, просмотров: 386.