В зависимости от характера перенесения стоимости на готовую продукцию, средства организации, непосредственно участвующие в производственном процессе, подразделяются на основные и оборотные. Оборотные средства целиком потребляются в производственном процессе в течение одного цикла, меняя свою натуральную форму, их стоимость полностью включается в стоимость готовой продукции. Основные средства многократно участвуют в производственном процессе, частями переносят свою стоимость на вновь создаваемый продукт, не изменяя при этом своей вещественно-натуральной формы. Таким же свойством обладают нематериальные активы, которые не имеют вещественной формы, но также используются при создании продукции. Процесс постепенного перенесения стоимости основных средств и нематериальных активов на себестоимость продукции (издержки производства или торговые издержки) называется амортизацией.

Основные средства отличаются от нематериальных активов тем, что они представляют собой вещественные объекты, в то время как нематериальные активы к таковым не относятся.

Для отнесения объекта к основным средствам необходимо его соответствие следующим критериям:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное владение;

б) объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующая перепродажа данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Активы, в отношении которых выполняются вышеупомянутые условия, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Материальные основные фонды сгруппированы в разделе 10 в подразделах: здания (кроме жилых); сооружения; жилища; машины и оборудование; средства транспортные; инвентарь производственный и хозяйственный; скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя); насаждения многолетние; прочие основные фонды

Нематериальные активы – это активы, которые не имеют физического выражения, но все же представляют существенную ценность для предприятия.

Объекты нематериальных активов должны соответствовать следующим условиям:

1) отсутствие материально-вещественной (физической) структуры;

2) возможность идентификации (выделения, отделения) организацией от другого имущества;

3) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд;

4) использование их в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

5) наличие способности приносить организации экономические выгоды (доход) в будущем;

6) отсутствие у организации намерения их перепродать;

7) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.).

Поскольку нематериальные активы бестелесны по своей природе, то важным критерием отнесения того или иного объекта к данной категории имущества является также его отчуждаемость. Применительно к нематериальным активам отчуждаемость означает возможность передачи объекта как такового в собственность другому лицу. Нематериальными активами не могут быть признаны интеллектуальные и деловые качества гражданина, его квалификация и способность к труду, поскольку они не могут быть отчуждены от гражданина и переданы другим лицам.

К нематериальным активам относятся объекты интеллектуальной собственности(изобретения, базы данных, товарные знаки, программы), деловая репутация организации, организационные расходы.

16. Виды оценок основных средств и нематериальных активов, их назначение и методика определения.

Существуют следующие виды оценок основных средств:

1) Первоначальная – оценка, по которой приобретены основные средства

Первоначальной стоимостью основных средств, полученных безвозмездно, считается их текущая рыночная стоимость на дату принятия к учету. Текущая рыночная стоимость определяется на основании цен на аналогичную продукцию изготовителя, уровня цен по данным органов Государственной статистики (торговых инспекций) или по экспертным заключениям.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление (без налога на добавленную стоимость и иных возмещаемых налогов).

Первоначальная стоимость определяется по объектам основных средств:

а) изготовленным на данном предприятии, а также приобретенным за плату у других организаций и лиц;

б) внесенным учредителями в счет их вкладов в уставный (складочный) капитал (фонд);

в) полученным от других организаций и лиц безвозмездно, а также неучтенным объектом основных средств;

г) приобретенным по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

Первоначальная стоимость принятых к бухгалтерскому учету основных средств погашается путем начисления амортизационных отчислений.

2) Остаточная – первоначальная стоимость минус износ

В бухгалтерском балансе основные средства отражаются в составе внеоборотных активов по остаточной стоимости, которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации. Изменение первоначальной стоимости допускается при достройке, дооборудовании, реконструкции, модернизации, частичной ликвидации и переоценке основных средств.

3) Договорная – используется, когда основные средства вложены как вклад в уставной капитал

4) Рыночная – используется при получении основных средств путем дарения

5) По фактически произведенным затратам – когда предприятие само производит продукцию

6) Восстановительная стоимость – рассчитывается стоимость воспроизводства основных средств при уровне современных технологий на определенную дату.

Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по восстановительной стоимости. Обычно восстановительная стоимость определяется путем пересчета первоначальной стоимости (либо восстановительной стоимости, если объект уже переоценивался), путем индексации или методом прямой (либо экспертной) оценки по документально подтвержденным рыночным ценам.

Разница между оценками по первоначальной и восстановительной стоимости заключается в том, что в первом случае стоимость основных средств выражается в ценах, действовавших на дату их приобретения (изготовления, сооружения), а восстановительная стоимость определяется исходя из стоимости воспроизводства ранее приобретенных основных средств на дату проведения переоценки.

Первоначальная стоимость нематериального актива включает затраты на создание (или приобретение) актива и его доведение до состояния, в котором он пригоден для использования на предприятии, без учета НДС и акцизов. Амортизация нематериальных активовисчисляется по нормам, установленным самой организацией исходя из стоимости нематериальных активов и срока их полезного использования (срока, в течение которого объект нематериальных активов приносит фирме доход). Срок полезного использования определяется организацией самостоятельно исходя из:

1) срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

2) ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход);

3) количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения.В случае, когда срок полезного использования определить невозможно, он признается равным: для целей бухгалтерского учета - 20 годам, для целей налогового учета - 10 годам (но не более срока деятельности организации).

Начисление амортизации нематериальных активов производится ежемесячно и начинается с 1-го числа месяца, следующего за месяцем принятия объекта к учету, заканчивается с 1-го числа месяца, следующего за месяцем полного погашения стоимости или списания объекта с учета.

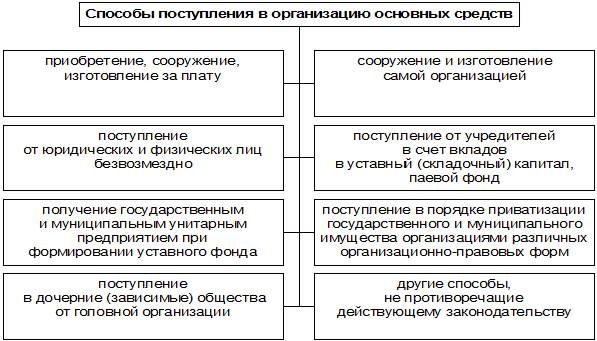

17. Способы поступления основных средств на фирму и особенности определения первоначальной их стоимости.

Пути поступления основных средств и порядок определения первоначальной стоимости:

1. Создание ОС на предприятии (По фактическим затратам на изготовление)

2. Приобретение ОС за плат( По фактическим затратам на приобретение, сооружение и изготовление, за исключением НДС и др. возмещаемых налогов )

3. Внесение ОС в счет вклада в уставный капитал ( По согласованию сторон-учредителей)

4. Безвозмездная передача ОС другими организациями и лицами ( Исходя из текущей рыночной стоимости на дату принятия к бухгалтерскому учету )

5. Приобретение ОС по договорам, предусматривающим выполнение обязательств неденежными средствами ( Исходя из стоимости активов, переданных или подлежащих передаче организацией)

Дата: 2019-02-19, просмотров: 670.