Конспект лекций

по дисциплине

«Экономика организаций (предприятий)»

Тема 9. ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ И ПРОИЗВОДСТВЕННАЯ ПРОГРАММА ПРЕДПРИЯТИЯ.

Ориентирами для деятельности любого предприятия является его планы: план производства, план реализации продукции, план развития и т.д. Производственная программа является одним из таких планов, который отражает основные направления и задачи развития в плановом периоде, производственно-хозяйственные связи с другими предприятиями, профиль и степень специализации производства.

Производственная программа - это основной раздел годового и перспективного бизнес-плана развития предприятия. В ней определяется объем изготовления и реализации продукции по номенклатуре, ассортименту и качеству в натуральном и стоимостном выражениях на определенный период.

Производственная программа включает следующие основные разделы:

«План по производству продукции предприятия»

«План выпуска продукции на экспорт»

«План по повышению качества продукции»

«План реализации продукции»

При формировании производственной программы необходимо ориентироваться на потенциальные и фактические возможности предприятия по производству продукции, т.е. на производственную мощность. При разработке производственной программы учитываются потребности регионального и мирового рынков, общая рыночная ситуация, состояние конкурирующих предприятий и отраслей.

В качестве исходных данных при разработке производственной программы используют:

– уставные виды деятельности предприятия по производству и реализации продукции;

– результаты фактического выполнения производственной программы за предыдущие периоды;

– данные по спросу на продукцию предприятия;

– сведения о рекламациях, замечаниях по качеству продукции за предыдущий период;

– сведения о долях продукции предприятия в общем объеме ее выпуска на рынке за предыдущий период по уровням качества;

– сведения об объеме реализации продукции предприятия за предыдущий период по месяцам (кварталам);

– расчеты производственной мощности предприятия;

– прогрессивные технико-экономические нормы и нормативы;

– решения высших органов управления предприятия о стратегических перспективах его развития.

Рассмотрим содержание основных разделов производственной программы.

План по производству продукции предприятия.

При подготовке плана производства обычно рассчитывают объем производства каждой товарной позиции в натуральном выражении, который определяется по формуле:

N пр. = N пост. – О н.скл . + О к.скл . + N вн .

где N пр. – объем поставки изделия в натуральном выражении;

О н.скл . и Ок.скл . – остатки данных изделий на складе готовой продукции на начало и конец планового периода; При этом остатки готовой продукции на складе на начало планового периода рассчитываются на основании фактических остатков изделий на момент расчета, а также прогноза их производства и отгрузки с момента расчета до начала планового периода. Остатки готовой продукции на складе на конец планового периода устанавливаются в зависимости от прогноза сбыта продукции в следующем плановом периоде.

N вн . – количество изделий для внутреннего потребления.

План производства продукции в стоимостном выражении определяется в показателях валовой, товарной и чистой продукции.

Товарная продукция - это стоимость продукции, предназначенной для реализации (готовой продукции, полуфабрикатов, работ и услуг производственного характера).

Валовая продукция - это сумма стоимости всех видов продукции, выработанной предприятием и кроме элементов, входящих в состав товарной продукции, включает изменение остатков незавершенного производства на протяжении расчетного периода, стоимость сырья и материалов заказчика и некоторые другие элементы.

Чистая продукция характеризует вновь созданную стоимость в результате промышленно-производственной деятельности предприятия за определенный период. Она определяется вычитанием из объема валовой продукции материальных затрат и суммы амортизационных отчислений.

Также в рамках производственного плана предусматривают задания по снятию с производства устаревших видов изделий, т.е. продукции, не соответствующей современным требованиям экономики и населения, морально устаревшей, с указанием конкретных сроков замены устаревших изделий, а также новые виды изделий (типы, модели), их заменяющие.

План выпуска продукции на экспорт.

В случае наличия у предприятия зарубежных клиентов, в этом плане необходимо представить показатели объемов выпуска продукции предприятия, соответствующей требованиям ее поставок на экспорт на условиях конкретных соглашений и договоров.

План по повышению качества продукции.

Здесь отражают показатели обновления ассортимента и потребительских свойств продукции, обусловленные требованиями международных и отечественных стандартов качества, нововведениями и динамикой развития производства. Качество продукции предприятия по своим технико-экономическим показателям должно отвечать принятым стандартам на всех стадиях проектирования и изготовления продукта.

План реализации (сбыта) продукции.

В этом плане Вы должны отразить динамику реализации продукции конкретным покупателям, выявленным в процессе маркетинговых исследований.

Реализованная продукция - это отгруженная заказчику, принятая им и оплаченная продукция предприятия, денежные средства за которую поступили на расчетный счет поставщика.

Объем реализованной продукции в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий, полуфабрикатов собственного производства, работ промышленного характера, предназначаемых к реализации на сторону, а также продукции и работ для своего капитального строительства и непромышленных хозяйств, находящемся на балансе предприятия.

При расчете реализуемой продукции учитывают остатки нереализованной продукции и их изменение на начало и конец планируемого периода. Остаток нереализованной продукции к началу периода состоит из:

– остатка готовой продукции на складе и в неоформленных отгрузках;

– товаров отгруженных, по которым не наступил срок оплаты;

– товаров отгруженных, но не оплаченных в срок покупателями;

– товаров на ответственном хранении у покупателей.

При подготовке плана сбыта определяют расчетный объем продаж продукции в стоимостном выражении (выручку-нетто от реализации) по формуле:

V р = (Зуп + Пцел) / Рм ,

где Зуп – сумма условно-постоянных расходов организации в плановом периоде;

П цел – целевая прибыль, достаточная для нормального функционирования организации и обеспечивающая удовлетворение ее потребностей;

Р м – маржинальная рентабельность, т.е. доля маржинального дохода в стоимости продукции.

Маржинальный доход на единицу изделия определяется как разница между ценой и переменными (прямыми) затратами. Если организация выпускает один вид продукции, маржинальная рентабельность определяется как отношение маржинального дохода на единицу продукции к цене. Если организация выпускает несколько видов продукции, то маржинальная рентабельность при заданной структуре продукции рассчитывается по формуле:

Рм = ∑ Pmi Yi ,

где Pmi – маржинальная рентабельность i-го вида продукции;

Yi – удельный вес i-го вида продукции в выручке от реализации.

В качестве критериев определения оптимальности производственной программы чаще всего применяется максимум прибыли, получаемой на единицу изделия и критический объем продаж – минимально необходимый объем производства (продаж) изделия, обеспечивающий его безубыточность (т.н. "точка безубыточности").

Сформировать производственную программу, обеспечивающую предприятию максимальную прибыль, можно по следующему алгоритму:

Рассчитать величину маржинального дохода на единицу продукции по каждому виду.

Проранжировать продукцию в порядке убывания маржинального дохода. Порядок расположения изделий будет соответствовать их приоритетности для включения в производственную программу.

Разработка программы должна сопровождаться расчетами загрузки производственного оборудования и площадей. Первое изделие включается в производственную программу в полном объеме и рассчитывается неиспользованный остаток по существующим производственным мощностям. Затем включается следующее по приоритету изделие и т.д. до тех пор, пока имеющийся ресурс производственных мощностей не будет исчерпан.

Необходимо учесть, что итоговая программа, как правило, должна быть несколько ниже производственной мощности. Резервирование позволит обеспечить полное и своевременное выполнение обязательств по поставке продукции при сбоях в производстве.

В отдельных случаях лимитирующими факторами для оптимизации производственной программы могут оказаться недостаток квалифицированных кадров, слабый уровень НИР и ОКР, морально устаревшее оборудование или ограничения по закупкам материалов и комплектующих для различных видов изделий. В этих случаях программа должна быть проверена на потребность в дефицитных видах ресурсов.

Производственная программа предприятия зависит от производственной мощности, которая напрямую влияет на объем выпускаемой продукции.

Производственная мощность — это максимально возможный выпуск продукции за единицу времени в натуральном выражении в установленных планом номенклатуре и ассортименте, при полном использовании производственного оборудования и площадей, с учетом применения передовой технологии, улучшения организации производства и труда, обеспечения высокого качества продукции.

Производственная мощность измеряется, как правило, готовой продукцией, выраженной в натуральных единицах, используемых в производственной программе (тоннах, штуках, киловатт-часах).

Производственная мощность рассчитывается по всей номенклатуре выпускаемой продукции, т.е. по каждому виду отдельно. Одновременно с расчетом производственной мощности в натуральных показателях ее можно определять также и в стоимостном выражении как по видам продукции, так и по товарной продукции в сопоставимых ценах по предприятию в целом.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств. Ведущими считаются цех, участок, агрегат, которые выполняют основные и наиболее массовые операции по изготовлению продукции и в которых сосредоточена преобладающая часть оборудования. В черной металлургии это доменные, мартеновские, сталеплавильные печи или цехи, в цветной — электролизные ванны, в текстильной — прядильное и ткацкое производство, в машиностроении — механические и сборочные цехи.

При разработке производственной мощности может оказаться, что отдельные производства (вспомогательные и даже основные) отстают от ведущих. В таких случаях разрабатываются организационно-технические мероприятия по ликвидации узких мест. К таким мероприятиям относятся:

• перераспределение мест между исполнителями;

• увеличение сменности работы;

• внедрение научной организации труда;

• перераспределение оборудования между цехами;

• углубление специализации и кооперирования;

• улучшение технической оснащенности производства и модернизация;

• пополнение парка оборудования.

Производственная мощность подвергается различным изменениям: если в начальный период она определяется проектной мощностью, то после ее освоения различные факторы могут как увеличивать ее, так и уменьшать. Поэтому при планировании производства требуется учет всех этих изменений. Производственная мощность имеет несколько видов:

• входная — это мощность на начало года, показывающая какими производственными возможностями располагает предприятие

в начале планового периода;

• выходная — это мощность на конец года. Она определяется

суммированием входной и вводимой мощностей за вычетом выбывающей;

• проектная мощность — по проекту строительства, реконструкции и расширения предприятия.

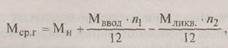

В качестве основного показателя определяется среднегодовая –производственная мощность, которой предприятие располагает в среднем за год. Она определяется по формуле

где Мн – мощность на начало года (входная);

Мввод – мощность, введенная в течение года;

Мликв – мощность, ликвидированная в течение года;

п1 – время с момента ввода в действие до конца года, полных мес.;

п2 – время с момента выбытия до конца года, полных мес.

Основные элементы для расчета производственной мощности:

• состав оборудования и его количество по видам;

• прогрессивные нормы использования каждого вида оборудования;

• номенклатура, ассортимент продукции и ее трудоемкость;

• фонд времени работы оборудования;

• производственные площади основных цехов предприятия.

Расчет ведется по формуле (в натуральных единицах измерения)

где п – число единиц (ведущего) оборудования;

Фр – действительный (рабочий) фонд времени работы единицы

оборудования, ч;

Нт – норма трудоемкости обработки изделия, ч.

Производственная мощность предприятия не постоянна. По мере использования новой техники, внедрения прогрессивной технологии, материалов, развития специализации и кооперирования, совершенствования структуры производства, повышения квалификации работающих, улучшения организации производства и труда производственные мощности меняются. Поэтому они ежегодно пересматриваются и для увязки планируемых объемов производства с необходимыми производственными мощностями на предприятиях разрабатываются балансы производственных мощностей.

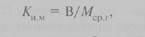

Уровень использования производственной мощности измеряется двумя показателями:

|

|

• коэффициентом фактического (планового) использования производственной мощности (Ки.м):

где В — количество фактически выработанной продукции предприятием в течение года в натуральных или стоимостных единицах измерения;

Мср. г — среднегодовая мощность;

|

|

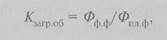

• коэффициентом загрузки оборудования (выявляется излишнее или недостающее оборудование) (Кзагр.об):

где Фф.ф — фактически используемый фонд времени всего оборудования или его групп, станкочасов;

Фпл.ф — располагаемый, плановый фонд времени того же оборудования, станкочасов.

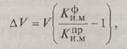

Прирост объема ∆ V продукции в результате улучшения использования мощности можно определить так:

где V – достигнутый годовой объем выпуска продукции;

К фи.м. – фактический коэффициент использования среднегодовой производственной мощности;

К при.м. – проектный коэффициент использования среднегодовой производственной мощности.

Прибыль и доход предприятия

Прибыль и доход являются основными показателями финансовых результатов производственно-хозяйственной деятельности предприятия.

Доход - это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат. Он представляет собой денежную форму чистой продукции предприятия, т.е. включает в себя оплату труда и прибыль.

| Доход | |||

| Материальные затраты | Оплата труда | Прибыль | |

| Себестоимость | Чистая прибыль | Налог на прибыль | |

| Выручка от реализации | |||

Доход характеризует общую сумму средств, которая поступает предприятию за определенный период и за вычетом налогов может быть использована на потребление и инвестирование. Доход иногда является объектом налогообложения. В этом случае после вычета налога он подразделяется на фонды потребления, инвестиционный и страховой. Фонд потребления используется на оплату труда персонала и др. выплаты.

К материальным относятся затраты, включаемые в соответствующий элемент сметы затрат на производство, а также приравненные к ним затраты на: амортизацию основных фондов, отчисления на социальные нужды, а также прочие затраты (кроме затрат на оплату труда).

Прибыль – это часть выручки, остающаяся после возмещения всех затрат на производство и сбыт продукции.

На величину прибыли (дохода) существенно влияют как объем выпускаемой продукции, так и ее ассортимент, качество, величина себестоимости, совершенствование ценообразования и другие факторы. В свою очередь прибыль воздействует на такие показатели, как рентабельность, платежеспособность предприятия и другие.

Общая величина прибыли предприятия (валовая прибыль) состоит из трех частей:

n прибыли от реализации продукции - как разницы между выручкой от реализации продукции (без учета НДС и акцизного сбора) и ее полной себестоимостью;

n прибыли на реализацию материальных ценностей и иного имущества (это разница между ценой их продажи и затратами на их приобретение и реализацию);

n прибыли от внереализационных операций, т.е. операций, непосредственно не связанных с основной деятельностью (доходы по ценным бумагам, от долевого участия в совместных предприятиях; сдачи имущества в аренду; превышение суммы полученных штрафов над уплаченными и др.).

Общие положения о банкротстве предприятий.

Институт банкротства известен всем странам с рыночной экономикой и является одним из основных элементов механизма правового регулирования рыночных отношений. В процессе осуществления хозяйственной деятельности организации — субъекты рыночной экономики вступают в многочисленные отношения друг с другом, с государственными органами, банками и другими организациями. Зачастую эти отношения порождают денежные обязательства, возникающие на условиях, предусмотренных законом либо договором. В том случае, если денежное обязательство, взятое на себя должником, своевременно не погашено и очевидна невозможность погашения обязательства из стоимости имущества должника, такое юридическое лицо может быть объявлено несостоятельным (банкротом). В настоящее время в соответствии с действующим на территории Российской Федерации законодательством, банкротом может стать организация, не способная удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей в течение трех месяцев с даты, когда они должны были быть исполнены. В случае признания юридического лица несостоятельным (банкротом), его коммерческая деятельность прекращается, а имущество реализуется для удовлетворения требований кредиторов.

В настоящее время основным нормативным документом, регламентирующим процедуру банкротства, является Федеральный закон от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)".

Процедура банкротства

В случае отсутствия признаков банкротства арбитражный суд отказывает в удовлетворении соответствующего заявления о банкротстве должника. Однако наличие таких признаков (неспособность должника в данный момент погасить денежные обязательства и уплатить налоги в бюджет и внебюджетные фонды) не всегда влечет обязательную ликвидацию должника. Помимо процедуры конкурсного производства, применяемой при ликвидации должника — юридического лица, могут применяться и иные процедуры как: наблюдение, внешнее управление, мировое соглашение. Последнее слово в выборе конкретной процедуры, применяемой к должнику, всегда остается за арбитражным судом.

Наблюдение

При разбирательстве дела о банкротстве арбитражным судом вводится процедура наблюдения в отношении предприятия-должника.

Смысл установления данной дополнительной процедуры состоит в том, что на момент принятия арбитражным судом к производству заявления о банкротстве должника еще не до конца ясно, является ли он фактически несостоятельным (то есть в состоянии ли он удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в полном объеме). Поэтому введение наблюдения и ограничение полномочий руководителя должника позволят определить состояние его платежеспособности, сохранить его имущество и, кроме этого, является разумным компромиссом между соблюдением интересов предприятия-должника и кредиторов.

Наблюдение — одна из процедур банкротства, которая применяется к должнику с момента принятия арбитражным судом заявления о признании должника банкротом до момента, определяемого в соответствии с Законом о несостоятельности (банкротстве) (принятия арбитражным судом решения о признании должника банкротом и открытии конкурсного производства, или введения внешнего управления, или утверждения мирового соглашения, или отказа в признании должника банкротом), в целях обеспечения сохранности имущества должника и проведения анализа финансового состояния. Наблюдение должно быть завершено с учетом сроков рассмотрения дела о банкротстве (семь месяцев).

Внешнее управление

Как известно, основным средством, создающим условия для восстановления платежеспособности должника, является мораторий на удовлетворение требований кредиторов. Прежний закон ограничивался нормой, в соответствии с которой на период проведения внешнего управления имуществом должника вводится мораторий на удовлетворение требований кредиторов к должнику и введение моратория не связывалось с прекращением начисления на должника неустоек (штрафов, пеней) по денежным обязательствам и финансовых (экономических) санкций по обязательным платежам. В связи с этим вероятность восстановления платежеспособности должника резко снижалась.

По новому Закону мораторий на удовлетворение требований кредиторов будет означать не только приостановление исполнения судебных решений и иных исполнительных документов о взыскании с должника задолженности, возникшей по обязательствам, срок исполнения по которым наступил до введения внешнего управления.

В этот период не будут также начисляться неустойки (штрафы, пени) по этим обязательствам и финансовые (экономические) санкции по обязательным платежам, а также проценты за пользование чужими денежными средствами. В целях компенсации потерь кредиторов и государства (по обязательным платежам) на все «замороженные» суммы должны начисляться лишь проценты по ставке рефинансирования Центрального банка РФ.

Осуществление процедуры внешнего управления возлагается на внешнего управляющего, кандидатура которого предлагается арбитражному суду собранием кредиторов. Закон допускает выдвижение на должность внешнего управляющего кандидатуру временного управляющего.

В случае, когда собрание кредиторов не смогло предложить кандидатуру внешнего управляющего, арбитражный суд может его назначить по предложению лиц, которые не являлись участниками собрания кредиторов, либо из числа лиц, зарегистрированных в арбитражном суде в качестве арбитражных управляющих. Кандидатура внешнего управляющего может быть также предложена государственным органом по делам о банкротстве и финансовому оздоровлению.

Одной из наиболее важных функций внешнего управляющего является установление размера требований кредитора. Законом установлено правило о представлении кредиторами своих требований внешнему управляющему независимо от того, были ли эти требования представлены должнику в период наблюдения. По результатам рассмотрения внешний управляющий вносит их в реестр требований кредиторов.

Результаты рассмотрения требований кредиторов должны быть доведены до их сведения.

По итогам внешнего управления внешний управляющий составляет отчет, который подлежит рассмотрению на собрании кредиторов, а затем утверждению арбитражным судом.

Расчеты с кредиторами производятся внешним управляющим в соответствии с реестром кредиторов со дня утверждения отчета.

С момента исполнения обязательств перед кредиторами внешний управляющий вносит соответствующую запись в реестр.

Конкурсное производство

Принятие арбитражным судом решения о признании должника банкротом влечет открытие конкурсного производства. Конкурсное производство является конечной стадией в процедуре банкротства. В результате конкурсного производства прекращается существование юридического лица или предпринимательская деятельность гражданина.

Целью данной процедуры является распределение средств, полученных за счет реализации имущества должника (конкурсной массы), между кредиторами в установленной действующим законодательством очередности. Другая цель конкурсного производства — охрана имущественных интересов участников и предупреждение возможности совершения ими неправомерных действий в отношении друг друга.

Начальным моментом открытия конкурсного производства является принятие арбитражным судом решения о признании должника банкротом. Данное решение может быть вынесено только при условии установления признаков банкротства, предусмотренных Законом.

Срок проведения конкурсного производства определен законодателем и не должен превышать одного года. Однако в случае необходимости он может быть дополнительно продлен на шесть месяцев.

Решение арбитражного суда о признании должника банкротом и об открытии конкурсного производства подлежит немедленному исполнению, если иное не установлено в самом решении.

С момента открытия конкурсного производства правовое положение должника — юридического лица претерпевает серьезные изменения.

Так, органы управления юридического лица отстраняются от выполнения функций по управлению и распоряжению имуществом организации. Функции управления имуществом переходят к конкурсному управляющему, назначаемому арбитражным судом. Конкурсный управляющий является одной из ключевых фигур, действующих с момента назначения до завершения конкурсного производства. Конкурсным управляющим может быть назначен гражданин, зарегистрированный в качестве индивидуального предпринимателя и обладающий необходимыми знаниями. Конкурсный управляющий должен иметь лицензию, выданную государственным органом по делам о банкротстве и финансовому оздоровлению.

Конкурсный управляющий наделен широким спектром прав, установленных законодательством. Для их реализации органы управления должника в течение трех дней после назначения конкурсного управляющего передают ему бухгалтерскую и иную документацию, печати и штампы, материальные и иные ценности.

После завершения всех расчетов с кредиторами конкурсный управляющий обязан представить арбитражному суду отчет о результатах проведения конкурсного производства с приложением документов, подтверждающих продажу имущества должника, реестр требований кредиторов с указанием размера погашенных требований и документы, подтверждающие погашение требований кредиторов.

Конкурсное производство завершается после рассмотрения арбитражным судом отчета конкурсного управляющего и вынесения судом определения. Это определение конкурсный управляющий в десятидневный срок должен представить в орган, осуществляющий государственную регистрацию юридического лица, который вносит в единый государственный реестр юридических лиц запись о ликвидации должника — юридического лица.

Конкурсное производство считается завершенным с момента внесения в единый государственный реестр юридических лиц записи о ликвидации должника, а должник — юридическое лицо ликвидированным.

Мировое соглашение

На любой стадии рассмотрения арбитражным судом дела о банкротстве должник и кредиторы вправе заключить мировое соглашение.

Заключение мирового соглашения, предусматривающего отсрочку или рассрочку исполнения обязательства, уступку прав требований должника, исполнение обязательств должника третьими лицами, скидку с долгов и т.п.,- вполне приемлемый способ окончания дела о банкротстве.

Смысл мирового соглашения заключается в быстром окончании дела на взаимоприемлемых для должника и кредитора условиях. Это дает возможность должнику, как правило, продолжать свою предпринимательскую деятельность, направляя получаемую прибыль для погашения долгов. В случае невыполнения должником обязательств, предусмотренных мировым соглашением, кредиторы вправе предъявить ему требования только в объеме, предусмотренном мировым соглашением. В случае возбуждения нового дела о банкротстве права кредиторов будут определяться условиями заключенного ими мирового соглашения.

Конспект лекций

по дисциплине

«Экономика организаций (предприятий)»

Тема 1. Предприятие, как основа экономики

Первичным звеном в системе общественного производства является предприятие (фирма).

Предприятие — субъект предпринимательской деятельности, который на свой риск осуществляет самостоятельную деятельность, направленную на систематическое извлечение прибыли от пользования имуществом, продажи товара, выполнения работ или оказания услуг, и который зарегистрирован в этом качестве в установленном законом порядке.

Фирма — юридически самостоятельная предпринимательская единица. Ею может быть как крупный концерн, так и небольшая компания. Современная фирма обычно включает несколько предприятий. Если же фирма состоит из одного предприятия, оба термина совпадают. В этом случае предприятие и фирма обозначают один и тот же объект экономической деятельности.

Производственное предприятие характеризуется производственно-техническим, организационным, экономическим и социальным единством.

Предприятие — не только хозяйствующий субъект экономики, но и юридическое лицо. Юридическое лицо подлежит государственной регистрации и действует на основании устава, или учредительного договора и устава, или только учредительного договора.

Внутренняя среда предприятия (фирмы) — это люди, средства производства, информа ция и деньги. Результатом взаимодействия компонентов внутренней среды является готовая продукция (работа, услуги).

Основу предприятия (фирмы) составляют люди, которые характеризуются определенным профессиональным составом, квалификацией, интересами. Это руководители, специалисты, рабочие. От их усилий и умения зависят результаты работы предприятия. Им необходимы средства производства: основные средства, с помощью которых изготовляется продукция, и оборотные средства, из которых создается эта продукция. Для расчетов за поставки необходимых материалов, оборудования, энергоресурсов, для выплаты заработной платы работникам и осуществления прочих платежей предприятию необходимы деньги, которые накапливаются на его расчетном счете в банке и частично в кассе предприятия. Важное значение для работы предприятия имеет информация — коммерческая, техническая и оперативная.

Внешняя среда, которая непосредственно определяет эффективность и целесообразность работы предприятия, — это, прежде всего, потребители продукции, поставщики производственных компонентов, а также государственные органы и население, живущее в окрестностях предприятия. Население, в интересах и при участии которого создается предприятие, — главный фактор внешней среды. Население также является главным потребителем продукции и поставщиком рабочей силы.

К числу поставщиков предприятия следует причислить кредитные учреждения — банки, поставляющие денежные ресурсы, а также научные и проектные организации, которые готовят для предприятий необходимую научно-техническую информацию и проектную документацию. Контроль исполнения законов осуществляется правительством и местными органами власти. Во внешней среде активно действуют и конкуренты, готовые в любое время полностью или частично занять место предприятия на рынке.

К важнейшим задачам действующего предприятия (фирмы) относятся:

• возмещение затрат и получение дохода владельцем предприятия (среди владельцев могут быть государство, акционеры, частные лица);

• недопущение сбоев в работе предприятия (в том числе срывов поставок и выпуска недоброкачественной бракованной продукции, резкого сокращения объема производства и дохода предприятия);

• обеспечение потребителей продукцией предприятия в соответствии с договорами и рыночным спросом;

• обеспечение выплаты заработной платы персоналу предприятия, нормальных условий труда и возможностей профессионального роста работников;

• создание рабочих мест для населения, живущего в окрестностях предприятия;

• охрана окружающей среды (земли, воздушного и водного бассейнов);

• стабильное наращивание темпов роста объема производства и дохода предприятия.

К основным функциям производственного предприятия можно отнести:

• изготовление продукции для производственного и личного потребления в соответствии с профилем предприятия и спросом на рынке;

• продажу и поставку продукции потребителю;

• послепродажное обслуживание продукции;

• материально-техническое обеспечение производственного процесса на предприятии;

• управление и организацию труда персонала на предприятии;

• повышение качества продукции;

• снижение удельных издержек и рост объема производства на предприятии;

• предпринимательство;

• уплату налогов, внесение обязательных и добровольных взносов и осуществление платежей в бюджет и др.;

• соблюдение действующих стандартов, нормативов, государственных законов.

Предприятия можно классифицировать по различным количественным и качественным параметрам. Основными количественными параметрами выступают численность работников и годовой оборот капитала.

В соответствии с критерием численности занятых выделяют:

• малые предприятия, или малый бизнес (до 100 человек);

• средние предприятия, или средний бизнес (до 500 человек);

• крупные предприятия, или крупный бизнес (свыше 500 человек).

Следует отметить, что именно малый бизнес играет значительную роль в экономике практически всех развитых стран, в нем занято до половины работающего населения. Термин «малое предприятие» характеризует лишь размеры фирмы, но не дает представления об организационно-правовой форме предприятия (малым может быть и частное, и государственное, и другое предприятие).

Среди качественных параметров классификации предприятий можно назвать следующие: тип собственности (частные или государственные); характер и содержание деятельности; ассортимент выпускаемой продукции; способы и методы ведения конкурентной борьбы; способ вхождения в различные союзы и объединения; организационно-правовые формы предпринимательской деятельности.

Деятельность коммерческой организации направлена на извлечение прибыли, что является ее основной целью.

По организационно-правовой форме юридические лица, являющиеся коммерческими организациями, в соответствии с Гражданским кодексом Российской Федерации классифицированы следующим образом:

• хозяйственные товарищества — полное товарищество, товарищество на вере (коммандитное товарищество);

• хозяйственные общества — общества с ограниченной ответственностью, общества с дополнительной ответственностью, акционерные общества (открытого и закрытого типов);

• унитарные предприятия — основанные на праве хозяйственного ведения, основанные на праве оперативного управления;

• производственные кооперативы (артели).

Хозяйственные товарищества. Хозяйственное товарищество — это форма предпринимательства, осуществляемого совместными усилиями двух или более лиц (физических или юридических), каждое из которых имеет права и несет ответственность в зависимости от вложенной доли в уставный фонд, а также места, занимаемого в структуре управления. Хозяйственное товарищество обладает на правах собственности уставным капиталом, разделенным на доли (вклады). В зависимости от вида имущественной ответственности своих участников товарищества делятся на два основных типа: полное товарищество и товарищество на вере (коммандитное).

Полным товариществом признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале. Для определения размера налогов каждый участник прибавляет свою долю прибыли к имеющемуся у него доходу и с этой суммы платит налоги.

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников-вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в предпринимательской деятельности товариществ. Товарищество на вере, как и полное товарищество создается на основе учредительного договора, который подписывается всеми полными товарищами.

Хозяйственные общества. Хозяйственные общества — это коммерческие организации, учреждаемые одним или несколькими физическими или юридическими лицами с внесением долей (или полной величины) уставного капитала.

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли в соответствии с учредительными документами; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Именно в этом смысле ответственность общества ограниченна. В то же время само общество как юридическое лицо отвечает перед своими кредиторами по обязательствам всем своим имуществом.

Учредительными документами общества с ограниченной ответственностью являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Если общество учреждается одним лицом, его учредительным документом является устав.

Общество имеет свои органы управления — общее собрание участников (высший орган) и исполнительный орган (единоличный или коллегиальный) для текущего руководства деятельностью общества.

Общество с дополнительной ответственностью, как и ООО, учреждается одним или несколькими лицами и имеет уставный капитал, разделенный на доли, определяемые в учредительных документах. Участники общества с дополнительной ответственностью солидарно отвечают по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемых учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам.

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество создается на основе соглашения юридических и физических лиц (в том числе иностранных) для удовлетворения общественных потребностей и извлечения прибыли. Оно осуществляет любые виды деятельности, не запрещенные законом, и создается без ограничения срока действия.

Акционерные общества могут быть открытыми и закрытыми. Участники открытого акционерного общества могут отчуждать принадлежащие им акции без согласия других акционеров. Такое АО может проводить открытую подписку на выпускаемые им акции и их свободную продажу. При этом оно обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

В закрытом акционерном обществе (ЗАО) акции распределяются только среди его учредителей или иного заранее определенного круга лиц. Такое общество не вправе проводить открытую подписку на выпускаемые им акции. Акционеры ЗАО имеют преимущественное право приобретения акций, продаваемых другими его акционерами.

Учредительным документом как открытого, так и закрытого акционерных обществ служит устав, утвержденный учредителями.

Гражданским кодексом определены дочерние и зависимые общества.

Дочерним признается хозяйственное общество, если другое (основное) хозяйственное общество или товарищество в силу преобладающего участия в его уставном капитале либо иным образом имеет возможность определять решения, принимаемые таким обществом. Дочернее общество не отвечает по долгам основного общества (товарищества). В то же время основное общество (товарищество) отвечает солидарно с дочерним обществом по сделкам, заключенным последним во исполнение его указаний.

Несколько иной экономический статус имеет зависимое хозяйственное общество. Зависимым признается хозяйственное общество в случае, если другое, преобладающее или участвующее, общество имеет более 20% голосующих акций АО, или 20% уставного капитала ООО.

Унитарным предприятием признается государственная или муниципальная коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. Учредительным документом унитарного предприятия является устав. Имущество унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления (федеральное казенное предприятие). Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом, однако, не несет ответственности по обязательствам собственника имущества.

Производственные кооперативы (артели) являются добровольными объединениями граждан для совместной производственной и хозяйственной деятельности путем создания коммерческой организации с правом юридического лица. Членство в производственном кооперативе основывается на личном трудовом или ином участии, а также на объединении имущественных паевых взносов. Число членов не может быть менее пяти. Решения принимаются по принципу «один член — один голос независимо от величины индивидуального пая. Члены кооператива несут субсидиарную ответственность по его обязательствам. Производственные кооперативы получили распространение в торговле, сфере услуг, в мелком промышленном производстве, в строительстве.

Некоммерческие организации создаются в форме: потребительского кооператива; общественных и религиозных организаций (объединений); фондов; учреждений; объединений юридических лиц (ассоциаций и союзов).

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников и внесения имущественных паевых взносов. Учредительным документом при создании потребительского кооператива является устав. Члены потребительского кооператива солидарно несут субсидиарную ответственность по его обязательствам в пределах внесенной части взноса каждого из членов кооператива. Доходы, полученные потребительским кооперативом от предпринимательской деятельности, осуществляемой кооперативом, распределяются между его членами.

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Они вправе осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы, и соответствующую этим целям. Участники (члены) общественных и религиозных организаций не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе на членские взносы. Они не отвечают по обязательствам общественных и религиозных организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

Фондом признается не имеющая членства некоммерческая организация, учрежденная гражданами и/или юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество, переданное фонду его учредителями (учредителем), является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей.

Учреждением признается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по обязательствам несет собственник соответствующего имущества.

Коммерческие организации в целях координации их предпринимательской деятельности, а также предоставления и защиты общественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями.

Дата: 2019-02-25, просмотров: 318.