РЕКОМЕНДАЦИИ ПО СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ ДИПЛОМНОЙ РАБОТЫ ДЛЯ СПЕЦИАЛЬНОСТЕЙ

«МАРКЕТИНГ» И «ЛОГИСТИКА»

РЕКОМЕНДАЦИИ ПО СОДЕРЖАТЕЛЬНОЙ ЧАСТИ

Дипломная работа должна быть оформлена в соответствии с Методическими рекомендациями по подготовке, оформлению и защите курсовых и дипломных работ, магистерских диссертаций от июня 2016 г.

Студентами должны быть соблюдены следующие требования:

Структура основной части дипломной работы должна включать 3 главы:

1. Теоретическая

2. Аналитическая

3. Направление(я) совершенствования по изучаемому вопросу (теме исследования).

Структура каждой из глав определяется студентом по согласованию с руководителем дипломной работы.

Для подтверждения присвоения студенту квалификации «маркетолог-экономист» или «логист-экономист» во второй и третьей главе студент должен представить полученные умения и знания как по блоку маркетинговых (логистических) дисциплин, так и экономических.

Структура второй главы должна отражать:

2.1 Организационно-экономическую характеристику объекта исследования.

2.2 Анализ по выбранной теме исследования на конкретном предприятии (объекте исследования).

2.3 Название и содержание этого раздела определяется по согласованию с руководителем дипломной работы в зависимости от выбранной темы.

Структура третьей главы определяется руководителем дипломной работы.

В п. 2.1 необходимо отразить наименование объекта исследования, юридический (почтовый) адрес, правовую форму собственности, направление деятельности, краткую историю развития, организационную структуру управления, анализ кадрового состава, правовые обязанности сотрудников (по согласованию с руководителем и выбранной темой), дать финансово-экономическую характеристику.

При написании п. 2.1 студент должен использовать различные формы анализа: табличную, графическую, приведения показателей в сопоставимый вид, балансовый и др. Период анализа должен быть не менее 3 лет.

Следует обратить внимание на то, что представленные в таблице и графиках данные носят результативный характер и должны быть в последующем обязательно проанализированы с выводами и выявлением взаимосвязей и взаимозависимостей между показателями, их динамики.

Пример табличного и графического анализа представлен ниже.

Структура управления ОДО «ФФФ» представлена на рисунке 2.1.

| Управленческий отдел | ||

| Учетный отдел | ||

| Отдел снабжения | Отдел реализации |

Рисунок 2.1 – Структура управления ОДО «ФФФ»

Примечание – Источник: собственная разработка на основании данных предприятия

Отдел снабжения осуществляет:

1. Прием товара от поставщиков на склад.

2. Предпродажная маркировка товара и внесение в базу данных предприятия.

3. Передача информации о движении товаров по складу в учетный отдел.

Отдел реализации выполняет следующие виды работ:

1. Прием товара от отдела снабжения и его реализация.

2. Обеспечение максимальной скорости обслуживания клиентов.

3. Предоставление информации о движении товаров в учетный отдел.

Учетный отдел выполняет функции:

1. Получает и обрабатывает информацию по движению товаров из отделов снабжения и реализации.

2. Своевременно изменяет и дополняет информацию в отделах снабжения и реализации о ценах на товары и о новых поступлениях.

3. Передает необходимую информацию по отделам.

Функциями управленческого отдела являются:

1. Ведение бухгалтерского учета.

2. Контроль и координация работы организации.

3. Ведение расчетов с поставщиками продукции и иными организациями.

Отношения предприятия с юридическими службами и гражданами во всех сферах его деятельности определяются договорами и законодательством Республики Беларусь [40].

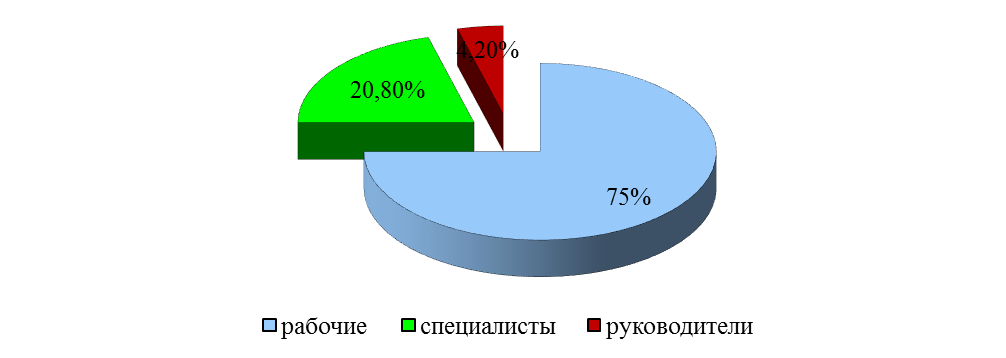

Для осуществления торгово-хозяйственной деятельности на 1 января 2017г. штат сотрудников насчитывал 120 чел., структура которого представлена на рисунке 2.2.

Как следует из рисунка 2.2, наибольший удельный вес в структуре персонала организации принадлежит категории «рабочие», на долю которых приходится 75% от общей численности работников организации или 90 человек.

Численность специалистов на начало года составила 25 человек, что соответствует 20,8% всего штата сотрудников. На долю руководителей приходится 4,2%, численность которых составляет 5 человек.

Рисунок 2.2 – Структура кадрового состава ОДО «ФФФ»

Примечание – Источник: собственная разработка на основании данных предприятия

Проведенный анализ качественного состава сотрудников, ОДО «ФФФ», за последние три года представлен в таблице 2.1.

Таблица 2.1 – Качественный состав трудовых ресурсов ОДО «ФФФ» в 2014-2016 гг.

Показатели

Г.

Г.

Г.

По возрасту

По полу

По образованию

Примечание – Источник: собственная разработка на основании данных предприятия

Как видно из таблицы 2.1 наибольший удельный вес составляют сотрудники в возрасте от 20 до 40 лет, на их долю приходится порядка 77%. Следует отметить, что это самый перспективный и наиболее производительный возраст.

Среди сотрудников преобладают мужчины, их численность в анализируемом периоде увеличилась на 2 чел. и составила в 2015 году 69 чел. или 57,5%, количество же сотрудников женского пола к концу 2015г. сократилось на 1,28 процентных пункта и составило 42,5% (51 чел.).

За три последних года увеличилось количество сотрудников со средним специальным и высшим образованием на 1 и 2 чел. соответственно. Количество же персонала со средним образованием сведено к минимуму – 1 чел. (0,83%)

В целом же в 2014-2016 гг. наблюдалась стабильная ситуация по персоналу. Несмотря на финансовый кризис, организация не прибегала к сокращению штата сотрудников и за последние два года их количество сохранилось на уровне 120 чел.

Проведенный анализ фонда заработной платы представлен в таблице 2.2.

Таблица 2.2 – Анализ средней заработной платы в 2014-2016 гг.

|

Показатели |

Г. |

Г. |

Г. | Темп роста, % | |

| 2015 г. к 2014 г. | 2016 г. к 2015 г. | ||||

| Численность работников, чел. | 118 | 120 | 120 | 101,6 | - |

| Фонд заработной платы, млн.руб. | 54870 | 58320 | 80400 | 106,29 | 137,9 |

| Средняя заработная плата одного работающего, руб. | 465 | 486 | 670 | 104,5 | 137,9 |

Примечание – Источник: собственная разработка на основании данных предприятия

Анализ фонда заработной платы (таблица 2.2) показал, рост средней заработной платы в анализируемом периоде на 44,1 процентных пункта. Наиболее существенное увеличение произошло в 2016г., так если в 2015г. по отношению к 2014г. рост составил 4,5%, то в 2016г. по отношению к 2015г. рост составил почти 38 процентных пункта. Выявленная динамика свидетельствует о неэффективном формировании фонда заработной платы.

На основании данных приложений А, Б был проведен анализ основных показателей работы ОДО «ФФФ» (таблица 2.3.).

Таблица 2.3 – Динамика финансово-экономических показателей ОДО «ФФФ» за 2014-2016 гг.

|

Показатели |

Г. |

Г. |

Г. | Темп роста, % | |

| 2015 г. к 2014 г. | 2016 г. к 2015 г. | ||||

| Выручка от реализации продукции, тыс.руб. | 12314 | 12902 | 13507 | 104,8 | 104,7 |

| Себестоимость товарной продукции, тыс.руб. | 6911 | 7258 | 6603 | 105,0 | 91,0 |

| Управленческие расходы, тыс.руб. | 41 | 39 | 42 | 95,1 | 107,7 |

| Валовая прибыль, тыс.руб. | 478 | 486 | 502 | 101,7 | 103,3 |

| Прибыль от реализации продукции, тыс.руб. | 422 | 361 | 354 | 85,5 | 98,1 |

| Рентабельность товарной продукции, % | 6,1 | 5,0 | 5,4 | -1,1 п.п. | 0,4 п.п. |

Примечание – Источник: собственная разработка на основании данных предприятия

Как видно из таблицы 2.3, к 2016г. выручка от реализации продукции увеличилась на 601 тыс.руб. и составила 13507 тыс.руб. по сравнению с 12906 тыс.руб. в 2015г., а по сравнению с 2014г. увеличилась на 1193 тыс.руб. За период с 2015г. по 2016г. прибыль от реализации продукции уменьшилась на 68 тыс.руб. По итогам анализа за три года рентабельность снизилась – с 6,1 до 5,4%.

Прибыль от реализации продукции ОДО «ФФФ» снизилась на 68 тыс.руб. Платежеспособность и финансовая устойчивость предприятия так же приобрела тенденцию снижения.

В ОДО «ФФФ» были выявлены следующие резервы роста прибыли: увеличение объемов реализации за счет расширения сегмента рынка; снижение себестоимости реализации за счет договоренности с поставщиками.

На основании данных бухгалтерского баланса (приложения В, Д) и Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности [41], в целях определения и анализа финансового состояния ОДО «ФФФ» были рассчитаны показатели платежеспособности, представленные в таблице 2.4.

Таблица 2.4 – Показатели оценки финансового состояния ОДО «ФФФ»

|

Коэффициент |

Значение показателя |

Нормативное значение | Отклоне-ние (+/-) |

Содержание | |

| на конец 2015 г. | на конец 2016 г. | ||||

| «К» текущей ликвидности | 0,9 | 1,0 | >2 | + 0,1 | Позволяет оценить способность предприятия выполнять свои краткосрочные обязательства. |

| «К» обеспе- ченности собственными оборотными средствами | 4,0 | 1,5 | не менее 0,1 | - 2,5 | Позволяет оценить способность организации рассчитаться по долгам собственными средствами. |

| «К» обеспеченности финансовых обязательств активами | 0,4 | 0,2 | не более 0,85 | - 0,2 | Позволяет оценить способность организации рассчитаться по своим финансовым обязательствам после реализации активов. |

| «К» абсолютной ликвидности | 0,2 | 0,1 | не менее 0,2 | - 0,1 | Характеризует платежеспособность должника |

Примечание – Источник: собственная разработка на основании данных предприятия

Значение коэффициента текущей ликвидности менее 1 говорит о возможной утрате платежеспособности. На анализируемом предприятии данный коэффициент находится на критическом уровне – 0,9 в 2015г. и 1 в 2016г., что свидетельствует о низкой платежеспособности предприятия.

Коэффициент обеспеченности собственными оборотными средствами достаточно высокий по сравнению с пороговым значением. Однако негативным моментом является снижение данного показателя на 2,5 пункта в 2016г. по сравнению с 2015г.

Коэффициент обеспеченности финансовых обязательств активами позволил определить отношение всех обязательств предприятия к общей стоимости его имущества. На анализируемом предприятии он составил 0,4 в 2015 г. и 0,2 в 2016 г., что соответствует нормативному значению.

Значение коэффициента абсолютной ликвидности к концу 2015г. приблизилось к порогу нормативного значения, а в 2016г. сократилось еще на 0,1 пункт, что свидетельствует о снижении платежеспособности предприятия и необходимости принятия мер по ее повышению.

Платежеспособность предприятия во многом зависит от эффективности использования оборотных средств. Проведенный анализ эффективности использования оборотных активов представлен в таблице 2.5.

Увеличение оборачиваемости оборотных средств на 0,9 дня (снижение коэффициента оборачиваемости на 23,6) и снижение рентабельности оборотных средств на 0,8 процентных пункта в 2016 г. по отношению к 2015г. и на 1,1 процентных пункта по отношению к 2014 г. свидетельствует о неэффективности использования оборотных средств.

Проведенный на предприятии анализ позволил определить основные направления улучшения использования оборотных средств:

1. Экономичное и рациональное использование материальных средств;

2. Ускорение оборачиваемости оборотных средств.

Таблица 2.5 – Анализ эффективности использования оборотных средств ОДО «ФФФ» за 2014-2016 гг.

|

Показатели |

Г. |

Г. |

Г. | Темп роста, % | ||||

| 2015 г. к 2014 г. |

Г. К 2015 г. | |||||||

| Выручка от реализации продукции, тыс.руб. | 12314 | 12902 | 13507 | 104,8 | 104,7 | |||

| Прибыль от реализации, тыс.руб. | 422 | 361 | 354 | 85,5 | 98,1 | |||

| Средние остатки оборотных средств, тыс.руб. | 123 | 116 | 154 | 94,3 | 132,8 | |||

| Оборачиваемость оборотных средств, дн. | 3,5 | 3,2 | 4,1 | 91,4 | 128,1 | |||

| Коэффициент оборачиваемости | 100,1 | 111,3 | 87,7 | 111,2 | 78,8 | |||

| Рентабельность оборотных средств, % | 3,4 | 3,1 | 2,3 | -0,3 п.п. | -0,8 п.п. | |||

Примечание – Источник: собственная разработка на основании данных предприятия

Достигнутый эффект в результате ускорения оборачиваемости может быть выражен увеличением суммы прибыли, так как первоначально вложенные средства возвращаются с приростом.

Собранный материал позволил отследить динамику основных показателей работы предприятия и дать первоначальную оценку эффективности его хозяйственной деятельности. Так на основании данных отчета о прибылях и убытках и проделанных расчетов можно констатировать увеличение товарной продукции в 2016 г. на 1000 тыс.руб. вследствие увеличения объемов реализации в 2015 г. на 592 тыс.руб. и в 2016 г. на 601 тыс.руб., а так же увеличение среднегодовой стоимости основных фондов в 2015 г. на 187 тыс.руб. и в 2016г. на 134 тыс.руб., что свидетельствует о расширении ассортимента и увеличении объемов реализации товарной продукции.

Однако как уже отмечалось выше, экономическая нестабильность, как следствие финансового кризиса, внесла свои коррективы. Снизилась прибыль от реализации продукции и ряд других показателей.

Представленный выше анализ носит примерный рекомендательный характер и по своему содержанию может быть как более детальным, так и более кратким, что определяется по согласованию с руководителем.

Следует также отметить, что в следствие проведенной деноминации белорусского рубля в 2016 г. цифровой аналитический материал необходимо приводить либо в деноминированных рублях за весь анализируемый период, либо в рублях до деноминации, также за весь анализируемый период. В работе автором должно быть дополнительно указано в каких рублях приводятся данные финансово-экономической отчетности.

РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ

Поля листа

| 20 | ||

| 30 | 10 | |

| 20 |

Образец оформления глав, заголовков

Заголовки глав пишутся заглавными буквами полужирным шрифтом по центру. При этом заголовки разделов (глав) выделяются размером шрифта на 2 пункта больше (16 pt), чем шрифт основного текста. В конце заголовков точка не ставится, слова не переносятся.

Заголовки разделов печатают строчными буквами (кроме первой прописной) с абзацного отступа 1,25 см полужирным шрифтом, кегель 16 pt .

Заголовки подразделов печатают с абзацного отступа строчными буквами (кроме первой прописной) полужирным шрифтом, кегель 14 pt. Например:

ГЛАВА 1

1.1.2.

Образец оформления перечислений

В тексте перечисления оформляют с помощью арабских цифр, либо знаком «-». Знак должен быть однотипным. Например:

Рисунок 2.4 – АВС - анализ производимой продукции за три квартала 2016 г.

Примечание – Источник: собственная разработка на основании данных предприятия

1 интервал кеглем 14 pt

Текст

При необходимости пояснения

Рисунок 2.5 – Структура продаж по регионам за 2013 – 2015 гг.

Примечание – Источник: собственная разработка на основании данных предприятия

Образец оформления таблиц

Слово «Таблица» и заголовок начинаются с прописной буквы, их разделяют знаком «тире» и оформляют строчными буквами размером шрифта, кегль 14 pt не полужирным. Точка в конце названия не ставится. Под таблицей с отступом абзаца 1,25 строчными буквами (первые буквы слов – заглавные) уменьшенным на 2 пункта размером шрифта (кегль 12 pt не полужирным) пишут слова «Примечание – Источник:___» Например:

Текст

1 интервал кеглем 14 pt

Таблица 2.2 –Анализ эффективности предприятия «ФФФ» за 2013-2015 гг.

Наименование показателя

Г.

Г.

Г.

Абсолютное изменение

Темп роста, %

Примечание – Источник: [6, с. 10] (или собственная разработка на основе баланса предприятия [Приложение В], если таблица составлена самостоятельно).

1 интервал кеглем 14 pt

Текст

Столбцы «абсолютное отклонение» носят рекомендательный характер. Для анализа может быть достаточно только столбцов «темп роста».

При разрыве таблицы

если таблица располагается на 2-х листах

Текст

1 интервал кеглем 14 pt

Таблица 2.2 –Анализ эффективности предприятия «ФФФ» за 2013-2015 гг.

Наименование показателя

Г.

Г.

Г.

Абсолютное изменение

Темп роста, %

страница разрывается

Окончание таблицы 2.2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Налоги на прибыль, млн. руб. | 224,0 | 257,0 | 333,0 | 33 | 76 | 114,7 | 129,6 |

Примечание – Источник: собственная разработка на основе баланса предприятия

1 интервал кеглем 14 pt

Текст

При разрыве таблицы

если таблица располагается на 3-х листах и более

Текст

1 интервал кеглем 14 pt

Таблица 2.2 –Анализ эффективности предприятия «ФФФ» за 2013-2015 годы

Наименование показателя

Г.

Г.

Г.

Абсолютное изменение

Темп роста, %

страница разрывается

Продолжение таблицы 2.2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Затраты на реализацию товаров, продукции, работ, услуг, млн. руб. | 1168 | 1327 | 1609 | 159 | 283 | 113,6 | 121,3 |

страница разрывается

Окончание таблицы 2.2

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Налоги на прибыль, млн. руб. | 224,0 | 257,0 | 333,0 | 33 | 76 | 114,7 | 129,6 |

Примечание – Источник: собственная разработка на основе баланса предприятия

1 интервал кеглем 14 pt

Текст

Образец оформления формул и вычислений

Текст

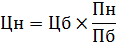

Произведем расчет цены методом удельных показателей. Цену методом удельных показателей определим по формуле:

1 интервал кеглем 14 pt

| (1.2) |

1 интервал кеглем 14 pt

где Цн — цена нового изделия;

Цб — цена изделия, принятого за базу сравнения;

Пб и Пн — значения основного качественного параметра соответственно по базовому и новому изделиям, натуральные единицы измерения.

1 интервал кеглем 14 pt

Текст

Математические знаки в формуле: знак умножения «×», не допускается использовать знак «*»

Оформление расчета по формуле.

ВАРИАНТ 1.

Произведем расчет затрат на электроэнергию для оборудования. Затраты на потребляемую электроэнергию определим по формуле:

1 интервал кеглем 14 pt

| (1.4) |

1 интервал кеглем 14 pt

где Ц - стоимость 1 кВт электроэнергии, руб. (309,6 руб.);

М - потребляемая мощность ПЭВМ, кВт/ч (0,5 кВт/ч);

t - время работы в день, час (8 ч);

Фэ – годовой фонд времени, дни (244 дня).

1 интервал кеглем 14 pt

Они составят:

1 интервал кеглем 14 pt

Зэл = 0,31 × 0,5 × 8 × 244 = 302,56 (руб.)

1 интервал кеглем 14 pt

ВАРИАНТ 2.

Затраты на потребляемую электроэнергию (Зэл) определим по формуле 1.4. Они составят:

1 интервал кеглем 14 pt

Зэл = 0,31 × 0,5 × 8 × 244 = 302,56 (руб.)

Образец оформления оглавления

Оглавление необходимо оформлять в таблице без выделения линий границ таблицы. Слово «ОГЛАВЛЕНИЕ» пишут заглавными буквами размером шрифта, кегль 16 pt полужирным. Весь текст в оглавлении пишут шрифтом, размер кегля 14 pt .

ОГЛАВЛЕНИЕ

2 интервал кеглем 14 pt

| ВВЕДЕНИЕ…………………………………………………………..…………. | 3 | |

| Глава 1 Теоретические АСПЕКТЫ маркетинговой деятельности предприятия………………….………....……..…. | 5 | |

| 1.1 Сущность маркетинговой деятельности предприятия…..…............ | 5 | |

| 1.2 Организация и планирование маркетинговой деятельности на предприятии………..………………………………………………………. | 10 | |

| 1.3 Анализ и контроль маркетинговой деятельности на предприятии……..……………………….………………………………… | 25 | |

| Глава 2 Анализ маркетинговой деятельности на предприятии ЧУП «Дарстиль»……...……………………………… | 34 | |

| 2.1 Организационно – экономическая характеристика предприятия …. | 34 | |

| 2.2 Маркетинговая деятельность предприятия ……………….…..…... | 39 | |

| ГЛАВА 3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ НА ЧУП «Дарстиль»…..……... | 45 | |

| 3.1 Пути совершенствования маркетинговой деятельности предприятия ………………..………………..…………………………… | 45 | |

| 3.2 Расчет эффективности внедрения на предприятии предлагаемых мероприятий………………………………………………………………… | 50 | |

| ЗАКЛЮЧЕНИЕ…………………………….………………………………… | 55 | |

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…..…..………….…... | 57 | |

| ПРИЛОЖЕНИЕ А Анкета для клиента ЧУП «Дарстиль»………………… | 60 | |

Образец оформления приложения

Каждое приложение следует начинать с нового листа. Приложения располагают в порядке ссылок на них в тексте. Все приложения должны быть перечислены в содержании пояснительной записки с обозначениями и наименованиями.

Слово «ПРИЛОЖЕНИЕ», его обозначение размещают в правом верхнем углу, пишут заглавными буквами размером шрифта, кегль 16 pt полужирным. Приложения обозначают заглавными буквами русского (белорусского) алфавита, начиная с А, за исключением букв Ё, З, Й, О, Ч, Ь, Ы, Ъ. Приложение должно иметь заголовок, который записывают с новой строки по центру листа строчными буквами (кроме первой, которая должна быть заглавной) размером шрифта, кегль 14 pt полужирным. Например:

ПРИЛОЖЕНИЕ Г

ПРИЛОЖЕНИЕ Б

ЗАДАНИЕ ПО ПОДГОТОВКЕ ДИПЛОМНОЙ РАБОТЫ

студенту ___ курса _____ группы _______________________________

(ФИО)

1. Тема работы: ____________________________________________________ ____________________________________________________________________ ________________________________________________________________

утверждена приказом от ____.___.20____ № _______ К (ст)

2. Срок сдачи студентом законченной работы: ____.___.20____

3. Исходные данные к работе: ___________________________________ __________________________________________________________________________________________________________________________________

4. Перечень подлежащих разработке в дипломной работе вопросов или краткое содержание дипломной работы:

а) ______________________________________________________________

б) ________________________________________________________________

в) ______________________________________________________________

г) _________________________________________________________________

5. Перечень графического материала: ____________________________________ ____________________________________________________________________

6. Консультанты с указанием относящихся к ним разделов работы:

__________________________________________________________________

7. Дата выдачи задания: _____________________________________________

Кафедра маркетинга

УТВЕРЖДАЮ:

| зав. кафедрой | / | ||

| (подпись) | |||

| руководитель | / | ||

| (подпись) | |||

| Задание принял к исполнению: | |||

| студент | / | ||

| (подпись) |

Образец титульного листа дипломной работы

Учреждение образования Федерации профсоюзов Беларуси

«Международный университет «МИТСО»»

Факультет международных экономических отношений и менеджмента

Кафедра логистики и маркетинга

| Допущена к защите: |

| (подпись зав. кафедрой) |

| Зав. кафедрой логистики и маркетинга |

| к.э.н., доцент |

| Иванов Е.А. |

| (Ф.И.О.) |

| «____»_______________20___ |

ДИПЛОМНАЯ РАБОТА

__________________________________________________________________

(название темы)

| Автор:____________________ |

| (подпись) |

| (ФИО – полностью) |

| Курс ___, группа № _______ |

| Специальность: маркетинг |

| Научный руководитель: |

| (должность, ученая степень, ученое звание) |

| (ФИО – полностью) |

| Нормоконтролер | / | ||

| (подпись) | (ФИО – полностью) |

Минск 20___

Образец оформления реферата к дипломной работ е

РЕФЕРАТ

Дипломная работа: ___ с., ___ рис., ___ табл., ___ источник, ___ прил.

Ключевые слова дипломной работы……..

Объект исследования ……

Предмет исследования……

Цель дипломной работы …

Методы исследования….

В процессе выполнения работы проведены следующие исследования (разработки) …

Элементами научной значимости (практической значимости) полученных результатов являются …

Областью возможного практического применения являются…

Студент-дипломник подтверждает, что приведенный в дипломной работе расчетно-аналитический материал объективно отражает состояние исследуемого процесса (разрабатываемого объекта), все заимствованные из литературных источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

_________________

(подпись студента)

В списке использованных источников необходимо указывать нормативно – правовые источники, учебную и научную литературу, справочные издания, материалы предприятия, используемые в работе.

Сведения об источниках располагают в порядке появления ссылок в тексте или в алфавитном порядке фамилий первых авторов или названий.

При формировании списка использованной источников в алфавитном порядке он представляется в виде трех частей. В первой части представляются библиографические источники, в которых для описания используется кириллица, во второй части – латиница, в третьей – иная графика (например: иероглифы, арабское письмо, интернет – источники).

Список источников может содержать не более 20% интернет – источников от общего количества. Также список источников должен содержать в основном современную литературу (год издания за 5 предыдущих лет).

РЕКОМЕНДАЦИИ ПО СОДЕРЖАНИЮ И ОФОРМЛЕНИЮ ДИПЛОМНОЙ РАБОТЫ ДЛЯ СПЕЦИАЛЬНОСТЕЙ

«МАРКЕТИНГ» И «ЛОГИСТИКА»

РЕКОМЕНДАЦИИ ПО СОДЕРЖАТЕЛЬНОЙ ЧАСТИ

Дипломная работа должна быть оформлена в соответствии с Методическими рекомендациями по подготовке, оформлению и защите курсовых и дипломных работ, магистерских диссертаций от июня 2016 г.

Студентами должны быть соблюдены следующие требования:

Структура основной части дипломной работы должна включать 3 главы:

1. Теоретическая

2. Аналитическая

3. Направление(я) совершенствования по изучаемому вопросу (теме исследования).

Структура каждой из глав определяется студентом по согласованию с руководителем дипломной работы.

Для подтверждения присвоения студенту квалификации «маркетолог-экономист» или «логист-экономист» во второй и третьей главе студент должен представить полученные умения и знания как по блоку маркетинговых (логистических) дисциплин, так и экономических.

Структура второй главы должна отражать:

2.1 Организационно-экономическую характеристику объекта исследования.

2.2 Анализ по выбранной теме исследования на конкретном предприятии (объекте исследования).

2.3 Название и содержание этого раздела определяется по согласованию с руководителем дипломной работы в зависимости от выбранной темы.

Структура третьей главы определяется руководителем дипломной работы.

В п. 2.1 необходимо отразить наименование объекта исследования, юридический (почтовый) адрес, правовую форму собственности, направление деятельности, краткую историю развития, организационную структуру управления, анализ кадрового состава, правовые обязанности сотрудников (по согласованию с руководителем и выбранной темой), дать финансово-экономическую характеристику.

При написании п. 2.1 студент должен использовать различные формы анализа: табличную, графическую, приведения показателей в сопоставимый вид, балансовый и др. Период анализа должен быть не менее 3 лет.

Следует обратить внимание на то, что представленные в таблице и графиках данные носят результативный характер и должны быть в последующем обязательно проанализированы с выводами и выявлением взаимосвязей и взаимозависимостей между показателями, их динамики.

Пример табличного и графического анализа представлен ниже.

Структура управления ОДО «ФФФ» представлена на рисунке 2.1.

| Управленческий отдел | ||

| Учетный отдел | ||

| Отдел снабжения | Отдел реализации |

Рисунок 2.1 – Структура управления ОДО «ФФФ»

Примечание – Источник: собственная разработка на основании данных предприятия

Отдел снабжения осуществляет:

1. Прием товара от поставщиков на склад.

2. Предпродажная маркировка товара и внесение в базу данных предприятия.

3. Передача информации о движении товаров по складу в учетный отдел.

Отдел реализации выполняет следующие виды работ:

1. Прием товара от отдела снабжения и его реализация.

2. Обеспечение максимальной скорости обслуживания клиентов.

3. Предоставление информации о движении товаров в учетный отдел.

Учетный отдел выполняет функции:

1. Получает и обрабатывает информацию по движению товаров из отделов снабжения и реализации.

2. Своевременно изменяет и дополняет информацию в отделах снабжения и реализации о ценах на товары и о новых поступлениях.

3. Передает необходимую информацию по отделам.

Функциями управленческого отдела являются:

1. Ведение бухгалтерского учета.

2. Контроль и координация работы организации.

3. Ведение расчетов с поставщиками продукции и иными организациями.

Отношения предприятия с юридическими службами и гражданами во всех сферах его деятельности определяются договорами и законодательством Республики Беларусь [40].

Для осуществления торгово-хозяйственной деятельности на 1 января 2017г. штат сотрудников насчитывал 120 чел., структура которого представлена на рисунке 2.2.

Как следует из рисунка 2.2, наибольший удельный вес в структуре персонала организации принадлежит категории «рабочие», на долю которых приходится 75% от общей численности работников организации или 90 человек.

Численность специалистов на начало года составила 25 человек, что соответствует 20,8% всего штата сотрудников. На долю руководителей приходится 4,2%, численность которых составляет 5 человек.

Рисунок 2.2 – Структура кадрового состава ОДО «ФФФ»

Примечание – Источник: собственная разработка на основании данных предприятия

Проведенный анализ качественного состава сотрудников, ОДО «ФФФ», за последние три года представлен в таблице 2.1.

Таблица 2.1 – Качественный состав трудовых ресурсов ОДО «ФФФ» в 2014-2016 гг.

Показатели

Г.

Г.

Г.

По возрасту

По полу

По образованию

Примечание – Источник: собственная разработка на основании данных предприятия

Как видно из таблицы 2.1 наибольший удельный вес составляют сотрудники в возрасте от 20 до 40 лет, на их долю приходится порядка 77%. Следует отметить, что это самый перспективный и наиболее производительный возраст.

Среди сотрудников преобладают мужчины, их численность в анализируемом периоде увеличилась на 2 чел. и составила в 2015 году 69 чел. или 57,5%, количество же сотрудников женского пола к концу 2015г. сократилось на 1,28 процентных пункта и составило 42,5% (51 чел.).

За три последних года увеличилось количество сотрудников со средним специальным и высшим образованием на 1 и 2 чел. соответственно. Количество же персонала со средним образованием сведено к минимуму – 1 чел. (0,83%)

В целом же в 2014-2016 гг. наблюдалась стабильная ситуация по персоналу. Несмотря на финансовый кризис, организация не прибегала к сокращению штата сотрудников и за последние два года их количество сохранилось на уровне 120 чел.

Проведенный анализ фонда заработной платы представлен в таблице 2.2.

Таблица 2.2 – Анализ средней заработной платы в 2014-2016 гг.

|

Показатели |

Г. |

Г. |

Г. | Темп роста, % | |

| 2015 г. к 2014 г. | 2016 г. к 2015 г. | ||||

| Численность работников, чел. | 118 | 120 | 120 | 101,6 | - |

| Фонд заработной платы, млн.руб. | 54870 | 58320 | 80400 | 106,29 | 137,9 |

| Средняя заработная плата одного работающего, руб. | 465 | 486 | 670 | 104,5 | 137,9 |

Примечание – Источник: собственная разработка на основании данных предприятия

Анализ фонда заработной платы (таблица 2.2) показал, рост средней заработной платы в анализируемом периоде на 44,1 процентных пункта. Наиболее существенное увеличение произошло в 2016г., так если в 2015г. по отношению к 2014г. рост составил 4,5%, то в 2016г. по отношению к 2015г. рост составил почти 38 процентных пункта. Выявленная динамика свидетельствует о неэффективном формировании фонда заработной платы.

На основании данных приложений А, Б был проведен анализ основных показателей работы ОДО «ФФФ» (таблица 2.3.).

Таблица 2.3 – Динамика финансово-экономических показателей ОДО «ФФФ» за 2014-2016 гг.

|

Показатели |

Г. |

Г. |

Г. | Темп роста, % | |

| 2015 г. к 2014 г. | 2016 г. к 2015 г. | ||||

| Выручка от реализации продукции, тыс.руб. | 12314 | 12902 | 13507 | 104,8 | 104,7 |

| Себестоимость товарной продукции, тыс.руб. | 6911 | 7258 | 6603 | 105,0 | 91,0 |

| Управленческие расходы, тыс.руб. | 41 | 39 | 42 | 95,1 | 107,7 |

| Валовая прибыль, тыс.руб. | 478 | 486 | 502 | 101,7 | 103,3 |

| Прибыль от реализации продукции, тыс.руб. | 422 | 361 | 354 | 85,5 | 98,1 |

| Рентабельность товарной продукции, % | 6,1 | 5,0 | 5,4 | -1,1 п.п. | 0,4 п.п. |

Примечание – Источник: собственная разработка на основании данных предприятия

Как видно из таблицы 2.3, к 2016г. выручка от реализации продукции увеличилась на 601 тыс.руб. и составила 13507 тыс.руб. по сравнению с 12906 тыс.руб. в 2015г., а по сравнению с 2014г. увеличилась на 1193 тыс.руб. За период с 2015г. по 2016г. прибыль от реализации продукции уменьшилась на 68 тыс.руб. По итогам анализа за три года рентабельность снизилась – с 6,1 до 5,4%.

Прибыль от реализации продукции ОДО «ФФФ» снизилась на 68 тыс.руб. Платежеспособность и финансовая устойчивость предприятия так же приобрела тенденцию снижения.

В ОДО «ФФФ» были выявлены следующие резервы роста прибыли: увеличение объемов реализации за счет расширения сегмента рынка; снижение себестоимости реализации за счет договоренности с поставщиками.

На основании данных бухгалтерского баланса (приложения В, Д) и Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности [41], в целях определения и анализа финансового состояния ОДО «ФФФ» были рассчитаны показатели платежеспособности, представленные в таблице 2.4.

Таблица 2.4 – Показатели оценки финансового состояния ОДО «ФФФ»

|

Коэффициент |

Значение показателя |

Нормативное значение | Отклоне-ние (+/-) |

Содержание | |

| на конец 2015 г. | на конец 2016 г. | ||||

| «К» текущей ликвидности | 0,9 | 1,0 | >2 | + 0,1 | Позволяет оценить способность предприятия выполнять свои краткосрочные обязательства. |

| «К» обеспе- ченности собственными оборотными средствами | 4,0 | 1,5 | не менее 0,1 | - 2,5 | Позволяет оценить способность организации рассчитаться по долгам собственными средствами. |

| «К» обеспеченности финансовых обязательств активами | 0,4 | 0,2 | не более 0,85 | - 0,2 | Позволяет оценить способность организации рассчитаться по своим финансовым обязательствам после реализации активов. |

| «К» абсолютной ликвидности | 0,2 | 0,1 | не менее 0,2 | - 0,1 | Характеризует платежеспособность должника |

Примечание – Источник: собственная разработка на основании данных предприятия

Значение коэффициента текущей ликвидности менее 1 говорит о возможной утрате платежеспособности. На анализируемом предприятии данный коэффициент находится на критическом уровне – 0,9 в 2015г. и 1 в 2016г., что свидетельствует о низкой платежеспособности предприятия.

Коэффициент обеспеченности собственными оборотными средствами достаточно высокий по сравнению с пороговым значением. Однако негативным моментом является снижение данного показателя на 2,5 пункта в 2016г. по сравнению с 2015г.

Коэффициент обеспеченности финансовых обязательств активами позволил определить отношение всех обязательств предприятия к общей стоимости его имущества. На анализируемом предприятии он составил 0,4 в 2015 г. и 0,2 в 2016 г., что соответствует нормативному значению.

Значение коэффициента абсолютной ликвидности к концу 2015г. приблизилось к порогу нормативного значения, а в 2016г. сократилось еще на 0,1 пункт, что свидетельствует о снижении платежеспособности предприятия и необходимости принятия мер по ее повышению.

Платежеспособность предприятия во многом зависит от эффективности использования оборотных средств. Проведенный анализ эффективности использования оборотных активов представлен в таблице 2.5.

Увеличение оборачиваемости оборотных средств на 0,9 дня (снижение коэффициента оборачиваемости на 23,6) и снижение рентабельности оборотных средств на 0,8 процентных пункта в 2016 г. по отношению к 2015г. и на 1,1 процентных пункта по отношению к 2014 г. свидетельствует о неэффективности использования оборотных средств.

Проведенный на предприятии анализ позволил определить основные направления улучшения использования оборотных средств:

1. Экономичное и рациональное использование материальных средств;

2. Ускорение оборачиваемости оборотных средств.

Таблица 2.5 – Анализ эффективности использования оборотных средств ОДО «ФФФ» за 2014-2016 гг.

|

Показатели |

Г. |

Г. |

Г. | Темп роста, % | ||||

| 2015 г. к 2014 г. |

Г. К 2015 г. | |||||||

| Выручка от реализации продукции, тыс.руб. | 12314 | 12902 | 13507 | 104,8 | 104,7 | |||

| Прибыль от реализации, тыс.руб. | 422 | 361 | 354 | 85,5 | 98,1 | |||

| Средние остатки оборотных средств, тыс.руб. | 123 | 116 | 154 | 94,3 | 132,8 | |||

| Оборачиваемость оборотных средств, дн. | 3,5 | 3,2 | 4,1 | 91,4 | 128,1 | |||

| Коэффициент оборачиваемости | 100,1 | 111,3 | 87,7 | 111,2 | 78,8 | |||

| Рентабельность оборотных средств, % | 3,4 | 3,1 | 2,3 | -0,3 п.п. | -0,8 п.п. | |||

Примечание – Источник: собственная разработка на основании данных предприятия

Достигнутый эффект в результате ускорения оборачиваемости может быть выражен увеличением суммы прибыли, так как первоначально вложенные средства возвращаются с приростом.

Собранный материал позволил отследить динамику основных показателей работы предприятия и дать первоначальную оценку эффективности его хозяйственной деятельности. Так на основании данных отчета о прибылях и убытках и проделанных расчетов можно констатировать увеличение товарной продукции в 2016 г. на 1000 тыс.руб. вследствие увеличения объемов реализации в 2015 г. на 592 тыс.руб. и в 2016 г. на 601 тыс.руб., а так же увеличение среднегодовой стоимости основных фондов в 2015 г. на 187 тыс.руб. и в 2016г. на 134 тыс.руб., что свидетельствует о расширении ассортимента и увеличении объемов реализации товарной продукции.

Однако как уже отмечалось выше, экономическая нестабильность, как следствие финансового кризиса, внесла свои коррективы. Снизилась прибыль от реализации продукции и ряд других показателей.

Представленный выше анализ носит примерный рекомендательный характер и по своему содержанию может быть как более детальным, так и более кратким, что определяется по согласованию с руководителем.

Следует также отметить, что в следствие проведенной деноминации белорусского рубля в 2016 г. цифровой аналитический материал необходимо приводить либо в деноминированных рублях за весь анализируемый период, либо в рублях до деноминации, также за весь анализируемый период. В работе автором должно быть дополнительно указано в каких рублях приводятся данные финансово-экономической отчетности.

РЕКОМЕНДАЦИИ ПО ОФОРМЛЕНИЮ

Поля листа

| 20 | ||

| 30 | 10 | |

| 20 |

Образец оформления глав, заголовков

Заголовки глав пишутся заглавными буквами полужирным шрифтом по центру. При этом заголовки разделов (глав) выделяются размером шрифта на 2 пункта больше (16 pt), чем шрифт основного текста. В конце заголовков точка не ставится, слова не переносятся.

Заголовки разделов печатают строчными буквами (кроме первой прописной) с абзацного отступа 1,25 см полужирным шрифтом, кегель 16 pt .

Заголовки подразделов печатают с абзацного отступа строчными буквами (кроме первой прописной) полужирным шрифтом, кегель 14 pt. Например:

ГЛАВА 1

ДОГОВОР ПОДРЯДА В СИСТЕМЕ ГРАЖДАНСКО-ПРАВОВЫХ ДОГОВОРОВ

2 интервал кеглем 14 pt

Дата: 2019-02-19, просмотров: 350.