В современных условиях процесс успешного функционирования и экономического развития трикотажной фабрики «ЮНИКОР» во многом зависит от совершенствования ее деятельности в области обеспечения экономической безопасности. На исследуемом предприятии базовым элементом экономической безопасности является финасовая безопасность, вследствие чего ее анализ произведен ниже.

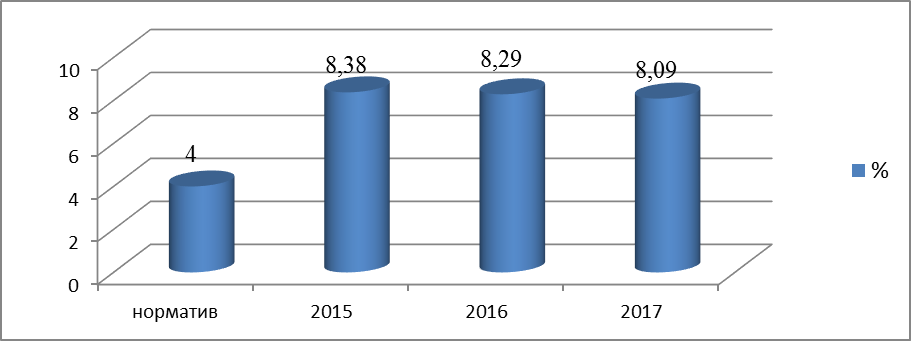

Трикотажная фабрика «ЮНИКОР» является финансово устойчивым предприятием, так как совокупный показатель по этой группе превышает нормативное значение более чем в 2 раза (табл. 3, рис.9).

Таблица 3 - Показатели финансовой устойчивости трикотажной фабрики «ЮНИКОР» за 2015-2017годы

| Наименование показателя | Расчет показателей | Приведенныепоказатели | ||||||

| 2015 | 2016 | 2017 | Норматив | 2015 | 2016 | 2017 | ||

| Маневренность рабочего капитала | 0,5622 | 0,6412 | 1,013 | 0,3 | 0,53 | 0,47 | 0,81 | |

| Темп роста собственных оборотных средств | 105,48 | 106,6 | 104,4 | 1,1 | 0,96 | 0,97 | 0,95 | |

| Коэффициент обеспечения оборотных активов собственными оборотными средствами | 0,8732 | 0,8429 | 0,69 | 0,2 | 4,37 | 4,21 | 3,45 | |

| Маневренность собственного капитала | 0,503 | 0,5289 | 0,575 | 0,2 | 2,52 | 2,64 | 2,88 | |

| Совокупный показатель | - | - | - | - | 8,38 | 8,29 | 8,09 | |

За 2015-2017 годы совокупный показатель снижался. На это снижение в большей степени влияло уменьшение коэффициента обеспечения оборотных активов собственными оборотными средствами.

Рисунок 9 – Соотношение совокупных показателей с нормативным

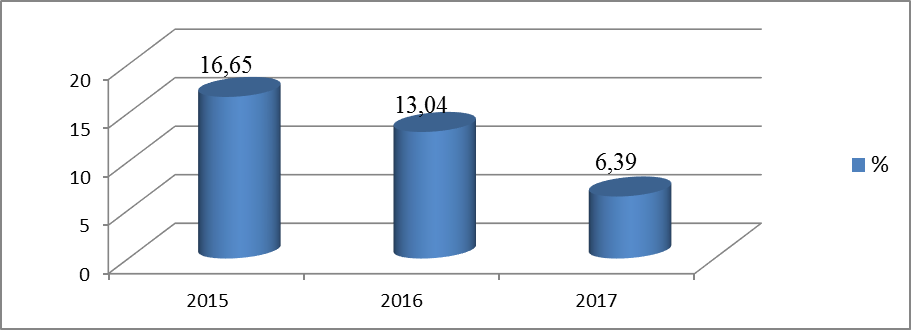

Показатели финансовой независимости свидетельствуют о том, насколько предприятие является финансово независимым от внешних кредиторов [11, c.30]. Об этом свидетельствует превышение совокупного показателя финансовой независимости за анализируемый период над нормативным значением (табл. 4, рис.10).

Таблица 4 - Показатели финансовой независимости трикотажной фабрики «ЮНИКОР» за 2015-2017 годы

| Наименование показателя | Расчет показателей | Приведенные показатели | ||||||

| 2015 | 2016 | 2017 | Норматив | 2015 | 2016 | 2017 | ||

| Коэффициент финансовой независимости | 0,9319 | 0,9103 | 0,7943 | 0,5 | 1,86 | 1,82 | 1,59 | |

| Коэффициент финансирования | 13,6858 | 10,1450 | 3,8619 | 1 | 13,69 | 10,15 | 3,86 | |

| Коэффициент концентрации стабильных источников финансирования | 0,9341 | 0,9116 | 0,7955 | 0,85 | 1,10 | 1,07 | 0,94 | |

| Совокупный показатель | - | - | - | - | 16,65 | 13,04 | 6,39 | |

С 2015 по 2017 годы совокупный показатель снижался. Наибольшее снижение произошло в 2017 году, что было вызвано в основном снижением коэффициента финансирования за указанный год. Совокупный показатель деловой активности в 2015 году превысил норматив (Приложение В). Но за 2016-2017 годы он снизился и стал меньше норматива. В 2016 году уменьшились все приведенные показатели деловой активности. В 2017 году большинство приведенных показателей, характеризующих деловую активность, продолжали уменьшаться, что привело к тому, что в 2017 году по уровню деловой активности был получен наименьший совокупный показатель.

Рисунок 10 – Показатели финансовой независимости

Главными причинами таких изменений являются чрезмерное увеличение запасов и существенное увеличение краткосрочной кредиторской задолженности в 2017 году. У трикотажной фабрики «ЮНИКОР» очень низкая эффективность деятельности. В каждом из анализируемых годов все сводные показатели рентабельности были ниже норматива (табл. 5).

Таблица 5 - Показатели рентабельности трикотажной фабрики «ЮНИКОР» за 2015-2017

| № | Наименование показателя | Расчет показателей | Приведенные показатели | ||||||

| 2015 | 2016 | 2017 | Норматив | 2015 | 2016 | 2017 | |||

| Рентабельность капитала | |||||||||

| 1 | Рентабельность совокупного капитала (ROA) | 0,0333 | 0,0101 | 0,0320 | 0,07 | 0,48 | 0,14 | 0,46 | |

| 2 | Рентабельность собственного капитала (ROE) | 0,0161 | 0,0080 | 0,0383 | 0,1 | 0,16 | 0,08 | 0,38 | |

| 3 | Рентабельность оборотных активов | 0,0279 | 0,0127 | 0,0459 | 0,1 | 0,28 | 0,13 | 0,46 | |

| Рентабельность продаж | |||||||||

| 4 | Валовая рентабельность реализованной продукции | 0,1305 | 0,1516 | 0,1573 | 0,2 | 0,65 | 0,76 | 0,79 | |

| 5 | Операционная рентабельность реализованной продукции | 0,0235 | 0,0140 | 0,0367 | 0,1 | 0,23 | 0,14 | 0,37 | |

| 6 | Чистая рентабельность от реализованной продукции | 0,0099 | 0,0069 | 0,0276 | 0,05 | 0,20 | 0,14 | 0,55 | |

| Совокупный показатель | - | - | - | - | 2,00 | 1,39 | 3,00 | ||

Наибольшее несоответствие в 2017 году наблюдалось у операционной рентабельности реализованной продукции и рентабельности собственного капитала. У трикотажной фабрики «ЮНИКОР» очень маленькие объемы денежных потоков, так как, несмотря на положительную тенденцию к росту в 2017 году, совокупный показатель денежных потоков не соответствует нормативному за анализируемые годы (табл. 6).

Приведенные показатели рентабельности денежных потоков не соответствовали нормативным. А также у трикотажной фабрики «ЮНИКОР» в течение анализируемых периодов наблюдается уменьшение денежных поступлений и платежей.

Таблица 6 - Показатели анализа денежных потоков трикотажной фабрики «ЮНИКОР» за 2015-2017 годы

| Наименование показателя | Расчет показателей | Приведенные показатели | ||||||

| 2015 | 2016 | 2017 | Норматив | 2015 | 2016 | 2017 | ||

| Темп роста поступлений денежных потоков | 0,7217 | 0,7825 | 0,6609 | 1,1 | 0,66 | 0,71 | 0,60 | |

| Темп роста денежных платежей | 0,7143 | 0,7635 | 0,6652 | 1,05 | 0,68 | 0,73 | 0,63 | |

| Соотношение денежных поступлений и платежей | 0,9766 | 1,0009 | 0,9944 |

| 0,93 | 0,95 | 0,95 | |

| Чистая рентабельность денежных потоков от операционной деятельности | 0,0056 | 0,0037 | 0,0237 | 0,075 | 0,08 | 0,05 | 0,32 | |

| Операционная рентабельность денежных потоков от операционной деятельности | 0,0134 | 0,0075 | 0,0316 | 0,1 | 0,13 | 0,08 | 0,32 | |

| Чистая рентабельность совокупных денежных потоков | 0,0051 | 0,0033 | 0,0234 | 0,05 | 0,10 | 0,07 | 0,47 | |

| Совокупный показатель | - | - | - | - | 2,58 | 2,58 | 3,28 | |

Оценив каждую группу показателей необходимо перейти к четвертому этапу, который предполагает расчет интегрального показателя финансовой безопасности. Для этого используют следующую формулу [20, c.60]:

(3)

(3)

Где  - совокупные показатели групп.

- совокупные показатели групп.

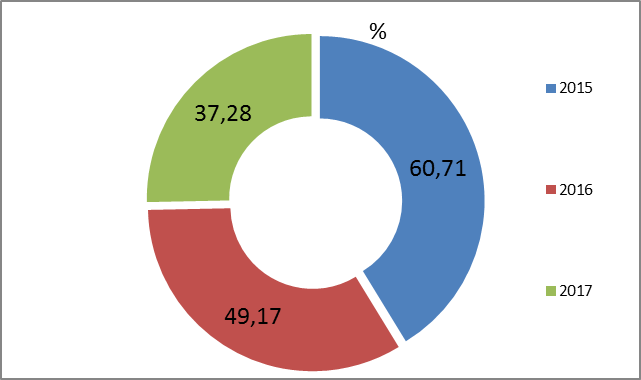

Расчет интегрального показателя трикотажной фабрики «ЮНИКОР» представлен в табл. 7, рис.11, рис.12.

Таблица 7 - Расчет интегрального показателя трикотажной фабрики «ЮНИКОР» за 2015-2017 годы

| Наименование показателя | Значение показателей | |||

| 2015 | 2016 | 2017 | Нормативный показатель | |

| Совокупный показатель имущественного состояния | 4,48 | 4,57 | 4,81 | 4 |

| Совокупный показатель ликвидности и платежеспособности | 15,76 | 12,55 | 6,17 | 4 |

| Совокупный показатель финансовой устойчивости | 8,38 | 8,29 | 8,09 | 4 |

| Совокупный показатель финансовой независимости | 16,65 | 13,04 | 6,39 | 3 |

| Совокупный показатель деловой активности | 10,87 | 6,74 | 5,53 | 8 |

| Совокупный показатель рентабельности | 2,00 | 1,39 | 3,00 | 6 |

| Совокупный показатель денежных потоков | 2,58 | 2,58 | 3,28 | 6 |

| Интегральный показатель финансовой безопасности | 60,71 | 49,17 | 37,28 | 35 |

Рисунок 11 – Динамика совокупных показателей за период 2015-2017г.г.

Интегральный показатель финансовой безопасности трикотажной фабрики «ЮНИКОР» в течение 2015-2017 годов снижался.

Несмотря на то, что в 2017 году интегральный показатель финансовой безопасности был выше нормативного значения, нельзя сказать, что у трикотажной фабрики «ЮНИКОР» есть запас финансовой безопасности. При дальнейшей негативной динамики коэффициентов, характеризующих финансовое состояние, предприятия может утратить свою финансовую безопасность.

Рисунок 12 – Динамика интегрального показателя финансовой безопасности за период 2015-2017г.г.

Для наглядного отражения состояния финансовой безопасности трикотажной фабрики «ЮНИКОР» за 2015-2017 годы был применен графический метод оценки финансовой безопасности, который заключается в построении диаграммы финансовой безопасности [30, c.98]. В Приложении Г визуально можно определить, что наивысший уровень финансовой безопасности данного предприятия наблюдался в 2015 году. В последующих годах уровень финансовой безопасности уменьшался, что соответствует и снижению интегрального показателя финансовой безопасности за анализируемые годы. Для определения точности результата рассчитаем площадь диаграммы финансовой безопасности по каждому году [26, c.112].

(4)

(4)

где S — площадь диаграммы конкретного предприятия; n — количество совокупных показателей; k — совокупные показатели групп.

S2015 = Ѕ х sin (360 / 7) х (0,9302 х 1,0000 + 1,0000 х 1,0000 + 1,0000 х 1,0000 + 1,0000 х 1,0000 + 1,0000 х 0,6661 + 0,6661 х 0,7856 + 0,7856 х 0,9302) = 2,6854.

S2016 = Ѕ х sin (360 / 7) х (0,9495 х 0,7966 + 0,7966 х 0,9907 + 0,9907 х 0,7831 + 0,7831 х 0,6207 + 0,6207 х 0,4618 + 0,4618 х 0,7871 + 0,7871 х 0,9495) = 1,9302.

S2017 = Ѕ х sin (360 / 7) х (1,0000 х 0,3916 + 0,3916 х 0,9648 + 0,9648 х 0,3856 + 0,3856 х 0,5092 + 0,5092 х 1,0000 + 1,0000 х 1,0000 + 1,0000 х 0,9302) = 1,7645.

Как видим, рассчитанные площади подтвердили результат индикаторного метода, т.е. уровень финансовой безопасности из года в год уменьшается и в 2017 году у трикотажной фабрики «ЮНИКОР» наихудший уровень финансовой безопасности среди анализируемых периодов. Так как финансовая безопасность трикотажной фабрики «ЮНИКОР» была рассчитана путем определения интегрального показателя финансовой безопасности, на ее уровень влияет отклонение каждого из показателей от его нормативного значения.

Таким образом, первостепенными мероприятиями по улучшению финансовой безопасности для трикотажной фабрики «ЮНИКОР» являются:

- улучшение структуры оборотных активов, в частности снижение чрезмерных производственных запасов, увеличение доли высоколиквидных активов, что улучшит ликвидность и платежеспособность предприятия;

- уменьшение доли кредиторской задолженности, что сделает предприятие более финансово-независимым;

- увеличение доходов и результатов деятельности, что приведет к улучшение деловой активности предприятия и увеличению показателей рентабельности;

- увеличение денежных потоков предприятия.

Для организации эффективной системы финансовой безопасности трикотажной фабрики «ЮНИКОР», необходима разработка соответствующей документации, где должны быть определены внутренние и внешние угрозы, а также критерии, на основании которых финансовая безопасность может быть признана нарушенной. На основе получаемой информации должен разрабатываться комплекс оперативных и долгосрочных мер по противодействию негативным факторам.

Финансовая безопасность представляет собой комплексное понятие, характеризующее все финансовую деятельность предприятия в условиях внутренних и внешних угроз. Руководству трикотажной фабрики «ЮНИКОР» необходимо оценивать уровень финансовой безопасности для того, чтобы своевременно принимать управленческие решения по улучшению функционирования и недопущению различных угроз, способных негативно повлиять на деятельность предприятия и, даже, привести к банкротству.

Таким образом, проанализировав финансовую безопасность трикотажной фабрики «ЮНИКОР» можно сделать вывод о том, что за 2015-2017 годы ее уровень значительно снизился. Это означает, что при дальнейшей негативной динамики коэффициентов, характеризующих финансовое состояние, предприятие может утратить свою финансовую безопасность, что негативным образом отразиться и на экономической безопасности.

Чтобы этого избежать трикотажная фабрика «ЮНИКОР» должна направить свои усилия на улучшение структуры оборотных активов, уменьшение доли кредиторской задолженности в совокупном капитале, увеличение доходов и результатов деятельности, увеличение денежных потоков. Кроме того, в нестабильных экономических условиях функционирования предприятие должно четко определять внутренние и внешние грозы, а также разрабатывать собственные критерии, по которым можно судить об ухудшении финансовой безопасности.

ГЛАВА 3 ОСНОВНЫЕ ПРОБЛЕМЫ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЙ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ И РЕКОМЕНДАЦИИ ПО ИХ РЕШЕНИЮ НА СОВРЕМЕННОМ ЭТАПЕ

Дата: 2019-02-25, просмотров: 414.