Трикотажная фабрика «ЮНИКОР» работает на российском рынке с 12 октября 1992 года. С самого начала главная цель данного предприятия заключалась в изготовлении высококачественного трикотажного полотна и швейных изделий. Предприятие гарантирует своим покупателям отличное качество и широкий ассортимент выпускаемой продукции. Предприятие производит трикотажное полотно бельевого, спортивного и технического назначения из натуральных, синтетических и смесовых видов пряжи. Фабрика производит трикотажные полотна в Московской области следующих видов переплетений: интерлок, кулирная гладь, пике, футер, камуфляж, тельняшка, рибана; а также различные двухслойные полотна, подвязы и манжеты. Трикотажное полотно подходит для бельевого, спортивного и технического назначения. Трикотажное полотно изготавливается из натуральных, синтетических и смесовых видов пряжи. Трикотажная фабрика «ЮНИКОР» имеет большой опыт производства полотна по технологическим требованиям заказчика. Большой ассортимент. Для всех, кто приобретает трикотажное полотно оптом, компания подготовила выгодную систему сотрудничества, лояльные условия. Работая на перспективу и в отношении роста масштабов производства, и в долгосрочном партнерстве, московская трикотажная фабрика укрепляет свое положение на рынке. Компания всегда открыта для сотрудничества, рассмотрит предложения о продуктивном партнерстве [35].

Преимущества предприятия [36]:

- Наличие собственного парка вязального оборудования: двухфонтурные кругловязальные многосистемные машины, обеспечивающие производство широкой гаммы комбинированных и основных двулицевых переплетений, а также ластичных полотен, используемых в отделке верхней демисезонной и рабочей одежды; однофонтурные кругловязальные многосистемные машины, поддерживающие технологию мини-жаккарда;

- Применение специальной технологии фильцевания и ворсования, благодаря которой конечное изделие обладает красивым внешним видом и отличными теплозащитными свойствами.

- Использование в отделочном производстве каландра, с помощью которого устраняются перекосы петельных рядов, складки, морщины и выравнивается полотно.

В современных условиях хозяйствования соблюдение экономической безопасности требует, в первую очередь, оценки финансовой безопасности предприятия. Недостаточное внимание к проблемам финансовой безопасности может привести к потере доходности бизнеса, высокой зависимости предприятия от внешних источников финансирования и даже банкротству и ликвидации. Определить уровень финансовой безопасности можно, используя следующие методы: метод на основе анализа денежных потоков; метода на основе анализа финансовой устойчивости; методы прогнозирования банкротства; метод на основе балльной оценки; ресурсно-функциональный метод; метод на основе систем анализа финансовой безопасности; графический метод; индикаторный метод [22, c.77].

Индикаторный метод считается самым оптимальным для оценки финансовой безопасности, так как он основан на комплексной оценке финансовой деятельности предприятия, устраняет субъективизм путем установления четких критериев оценки (нормативов), а также не является слишком громоздким по сравнению с ресурсно-функциональным методом или методом на основе систем анализа финансовой безопасности. Информационным источником для расчетов берется финансовая отчетность предприятия (Приложение Б).

Определение уровня финансовой безопасности для трикотажной фабрики «ЮНИКОР», согласно индикаторному методу, содержит в себе четыре этапа.

На первом этапе происходит выбор показателей, всесторонне характеризующих деятельность предприятия. Выделяют 7 групп таких показателей: имущественного состояния, ликвидности, финансовой независимости, финансовой устойчивости, деловой активности, эффективности деятельности, анализа денежных потоков [10, c.85]. Расчет показателей каждой из групп для трикотажной фабрики «ЮНИКОР» представлен в таблицах 1-7.

На втором этапе для каждого выбранного показателя устанавливается нормативное значение. Нормативные значения для показателей, характеризующих финансовую деятельность трикотажной фабрики «ЮНИКОР», представлены в таблицах 1-7.

На третьем этапе показатели необходимо привести в сопоставимый вид, для чего вычисляется степень относительного отклонения фактического показателя от нормативного по таким формулам [16, c.114]:

- если направление оптимизации показателя стремится к увеличению:

; (1)

; (1)

- если направление оптимизации показателя стремится к уменьшению:

, (2)

, (2)

где  - фактическое значение показателя;

- фактическое значение показателя;  - нормативное значение этого же показателя.

- нормативное значение этого же показателя.

Также на этом этапе следует рассчитать совокупный показатель по каждой группе путем суммирования приведенных показателей. Совокупный показатель при сравнении его с нормативом, который равен количеству приведенных показателей группы, используется для оценки состояния конкретной группы. Также совокупный показатель характеризует уровень влияния определенной группы на интегральный показатель финансовой безопасности предприятия. Приведенные показатели, влияющие на финансовую безопасность трикотажной фабрики «ЮНИКОР», а также совокупные показатели групп [27, c.140] представлены в табл. 1 -7.

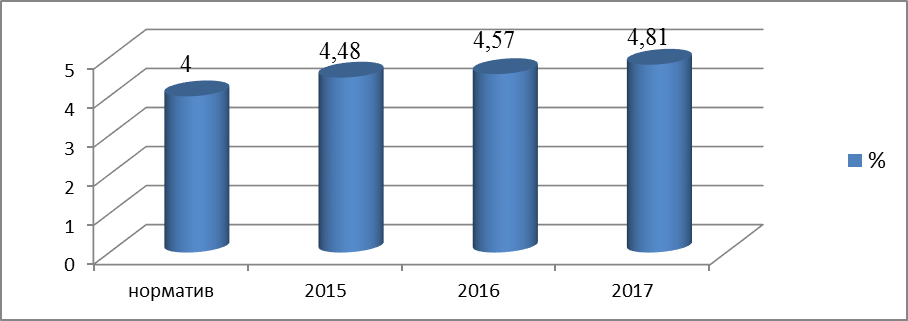

Норматив совокупного показателя имущественного состояния равен 4, так как данная группа состоит из 4-х показателей (табл. 1).

Таблица 1 - Показатели имущественного состояния трикотажной фабрики «ЮНИКОР» за 2015-2017 годы

| Наименование показателя | Расчет показателей | Приведенные показатели | ||||||

| 2015 | 2016 | 2017 | Норматив | 2015 | 2016 | 2017 | ||

| Доля оборотных активов в имуществе | 0,5369 | 0,5711 | 0,6625 | 0,4-0,5 | 0,93 | 0,88 | 0,75 | |

| Доля дебиторской задолженности в имуществе | 0,1169 | 0,1000 | 0,0784 | 0,2 | 1,71 | 2,00 | 2,55 | |

| Коэффициент мобильных активов | 1,1592 | 1,3318 | 1,9629 | 0,67-1 | 0,86 | 0,75 | 0,51 | |

| Темп роста имущества предприятия | 106,89 | 103,8 | 109,99 | 1,1 | 0,97 | 0,94 | 1,00 | |

| Совокупный показатель | - | - | - | - | 4,48 | 4,57 | 4,81 | |

В каждом из анализируемых периодов наблюдалось превышение совокупного показателя над нормативным, что свидетельствует о приемлемом состоянии предприятия по данной группе (рисунок 7).

Рисунок 7 – Соотношение совокупных показателей с нормативным

На совокупный показатель имущественного состояния наибольшее влияние оказывает доля дебиторской задолженности. В течение анализируемого периода на предприятии было меньше дебиторской задолженности, чем предусмотрено нормативом.

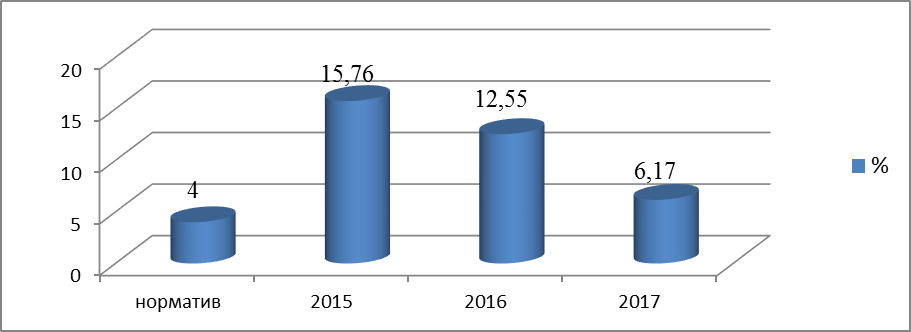

Норматив совокупного показателя ликвидности и платежеспособности равняется 4 (табл. 2, рис.8).

Таблица 2 - Показатели ликвидности и платежеспособности трикотажной фабрики «ЮНИКОР» за 2015-2017 годы

| Наименование показателя | Расчет показателей | Приведенные показатели | ||||||

| 2015 | 2016 | 2017 | Норматив | 2015 | 2016 | 2017 | ||

| Коэффициент абсолютной ликвидности (коэффициент срочности) | 0,3034 | 0,2399 | 0,0163 | 0,2-0,3 | 0,99 | 1,00 | 0,08 | |

| Коэффициент уточненной (промежуточной) ликвидности | 3,3675 | 2,4741 | 0,8067 | 0,7-0,8 | 0,24 | 0,32 | 0,99 | |

| Коэффициент общей ликвидности | 8,1419 | 6,4594 | 3,2397 | 1-2 | 0,25 | 0,31 | 0,62 | |

| Коэффициент собственной платежеспособности | 7,1419 | 5,4594 | 2,2397 | 0,5 | 14,28 | 10,92 | 4,48 | |

| Совокупный показатель | - | - | - | - | 15,76 | 12,55 | 6,17 | |

В каждом из анализируемых периодов произошло существенное превышение совокупного показателя над нормативным значением, в 2015 году в 3,94 раз, в 2016 году — в 3,14 раз, в 2017 году — 1,5 раза.

Рисунок 8 – Соотношение совокупных показателей с нормативным

Таким образом, трикотажная фабрика «ЮНИКОР» находится на высоком уровне по состоянию ликвидности и платежеспособности. В 2017 году по сравнению с 2016 годом резко снизился коэффициент абсолютной ликвидности и коэффициент собственной платежеспособности, что повлияло на снижение совокупного показателя 2017 года.

Дата: 2019-02-25, просмотров: 450.