Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении организации.

Различают следующие виды себестоимости:

цеховая себестоимость.

производственная себестоимость.

полная себестоимость.

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обуславливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

Расчет себестоимости продукции методом калькуляции

Для внутрипроизводственного планирования и выявления резервов снижения себестоимости продукции необходимо знать не только общую сумму затрат каждого предприятия по тому или иному экономическому элементу, но и величину расходов в зависимости от места их возникновения. Такую возможность дает классификация затрат по калькуляционным статьям.

Для исчисления себестоимости отдельных видов продукции, затраты предприятия группируются по статьям калькуляции.

Расчёт себестоимости продукции необходимо оформить в виде таблицы 6.

Таблица 6 – Калькуляционная группировка затрат на производство и реализацию продукции

| Наименование статей калькуляции | Значение, руб. |

| 1 | 2 |

| Затраты на сырье и материалы | |

| Возвратные отходы | |

| Покупные изделия и полуфабрикаты | |

| Затраты на топливо и электроэнергию | |

| Основная заработная плата | |

| Дополнительная заработная плата | |

| Отчисления в ФСЗН | |

| Отчисления в БГС | |

| Общепроизводственные расходы | |

| Потери от брака | |

| Производственная себестоимость | |

| Коммерческие расходы | |

| Управленческие расходы | |

| Полная себестоимость |

1) Определить размер дополнительной заработной платы необходимо по формуле(20):

З/Пдоп =  (20)

(20)

где З/Посн – основная заработная плата производственных рабочих, руб.

СдопЗ/П – процент дополнительной заработной платы.

2) Рассчитать отчисления в Фонд социальной защиты населения по формуле(21):

(21)

(21)

где ФЗП – фонд заработной платы работников, руб.;

СФСЗН– ставка отчислений в Фонд социальной защиты населения, %.

3) Рассчитать отчисления в Белгосстрах по формуле(22):

(22)

(22)

где СБГС – ставка отчислений в Белгосстрах, %.

4) Определить размер общепроизводственных расходов необходимо по формуле (23):

ОПР =  (23)

(23)

где СОПР – процент распределения общепроизводственных расходов.

5) Определить размер коммерческих расходов необходимо по формуле (24):

КР =  (24)

(24)

где С/СПР – производственная себестоимость продукции;

СКР – процент распределения коммерческих расходов.

6) Определить размер управленческих расходов необходимо по формуле (25):

УР =  (25)

(25)

где СУР – процент распределения управленческих расходов.

Производственная себестоимость определяется по следующей формуле (26):

С/СПР = Зм – Ов + Пф + Зт + З/Посн + З/Пдоп + ФСЗН + БГС +ОПР + Пбр, (26)

где Зм- зататы на сырье и материалы;

Ов – возвратные отходы;

Пф – покупные изделия и полуфабрикаты;

Зт – затраты на топливо и энергию;

Пбр – потери от брака.

7) Определить полную себестоимость продукции необходимо по формуле (27):

С/СПОЛ = С/СПР + КР + УР (27)

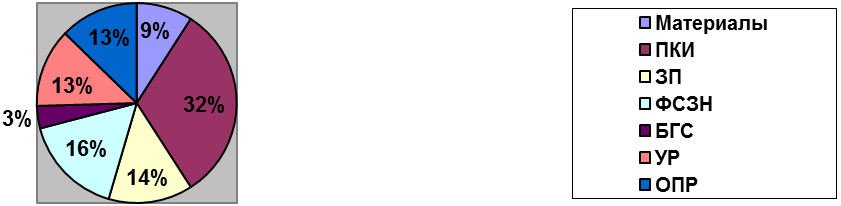

8) Рассчитать структуру себестоимости в процентах и оформить в виде таблицы 7:

Таблица 7 – Структура себестоимости в процентах.

| Наименование статей калькуляции | Значение, % |

| Затраты на сырье и материалы | |

| Возвратные отходы | |

| Покупные изделия и полуфабрикаты | |

| Затраты на топливо и электроэнергию | |

| Расходы на оплату труда | |

| Отчисления в ФСЗН | |

| Отчисления в БГС | |

| Общепроизводственные расходы | |

| Потери от брака | |

| Коммерческие расходы | |

| Управленческие расходы | |

| Итого |

Для анализа необходимо построить круговую диаграмму структуры себестоимости. Пример построения круговой диаграммы представлен на рисунке 6.1:

Рисунок 6.1 – Структура себестоимости

Рисунок 6.1 – Структура себестоимости

Дата: 2019-02-24, просмотров: 367.