ЭКОНОМИКА ОРГАНИЗАЦИИ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению курсовой работы для специальностей

2-25 01 35 «Бухгалтерский учет, анализ и контроль»,

2-25 01 32 «Банковское дело», 2-40 01 01 «Программное обеспечение информационных технологий»

МИНСК 2016

Разработчики: Кошепарова Д.И, Кулеш Т.М., преподаватели Частного учреждения образования «Колледжа бизнеса и права».

| Рассмотрено на заседании цикловой комиссии экономических дисциплин Протокол №__ от «___»_______2016 Председатель ЦК___________Д.И.Кошепарова |

Колледж бизнеса и права, 2016

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 5

1 Содержание курсовой работы.. 6

1.1 Титульный лист. 6

1.2 Задание на курсовую работу. 6

1.3 Содержание. 6

1.4 Перечень условных обозначений, символов, единиц и терминов (при необходимости) 7

1.5 Введение. 7

1.6 Основная часть курсовой работы.. 8

1.7 Заключение. 9

1.8 Список использованных источников. 9

1.9 Приложения. 10

2 Порядок выполнения курсовой работы.. 10

3 Оформление курсовой работы.. 11

3.1 Общие требования. 11

3.2 Иллюстрации. 12

3.3 Диаграммы.. 12

3.4 Таблицы.. 13

3.5 Формулы.. 15

3.6 Список использованных источников. 16

3.7 Приложения. 16

4 Примерный перечень тем курсовой работы.. 17

4.1 Тематика курсовой работы для специальностей 2-25 01 35. 17

«Бухгалтерский учет, анализ и контроль» и 2-25 01 32 «Банковское дело». 17

4.2 Тематика курсовой работы для специальности 2-40 01 01 «Программное обеспечение информационных технологий». 21

5 Практическая часть курсовой работы.. 24

6 Методические рекомендации по выполнению практической части. 25

6.1 Трудовые ресурсы организации. 25

6.1.1 Понятие и показатели производительности труда. 25

6.1.2 Расчет показателей использования трудовых ресурсов. 26

6.2 Основные средства организации. 27

6.2.1 Понятие и состав основных средств. 27

6.2.2 Расчёт показателей использования основных средств. 27

6.2.3 Расчёт амортизационных отчислений. 29

6.3 Оборотные средства организации. 30

6.3.1 Понятие и состав оборотных средств. 30

6.3.2 Расчёт показателей использования оборотных средств. 30

6.4 Себестоимость продукции. 31

6.4.1 Себестоимость как экономическая категория, её виды.. 31

6.4.2 Расчет себестоимости продукции методом калькуляции. 32

6.5 Формирование отпускной цены в организации. 34

6.5.1 Понятие и значение цены.. 34

6.5.2 Расчет отпускной цены методом прямого счета. 35

6.6 Прибыль организации. 36

6.6.1 Понятие и виды прибыли. 36

6.6.2 Расчет прибыли организации. Определение чистой прибыли. 36

6.7 Показатели рентабельности продукции. 37

6.8 Технико–экономические показатели работы организации. 38

ПРИЛОЖЕНИЕ А.. 40

ПРИЛОЖЕНИЕ Б. 41

ПРИЛОЖЕНИЕ В.. 42

ПРИЛОЖЕНИЕ Г. 44

ВВЕДЕНИЕ

Методические указания составлены на основании типовых учебных программ дисциплины «Экономика организации», утвержденных Министерством образования Республики Беларусь 05.10.2011 для специальностей 2-25 01 32 “Банковское дело”, 2-25 01 35 «Бухгалтерский учет, анализ и контроль» и 08.11.2013 для специальности 2-40 01 01 «Программное обеспечение информационных технологий», и в соответствии с образовательными стандартами среднего специального образования ОС РБ 2-25 01 35 - 2015 специальности 2-25 01 35 «Бухгалтерский учет, анализ и контроль», ОС РБ 2-25 01 32 - 2014 специальности 2-25 01 32 “Банковское дело”, ОС РБ 2-40 01 01 - 2014 специальности 2-40 01 01 «Программное обеспечение информационных технологий».

Курсовая работа является целостным самостоятельно выполненным исследованием учащегося на определенную тему. Курсовая работа способствует повышению качества подготовки высококвалифицированных специалистов.

Целью выполнения курсовой работы является углубление теоретических знаний учащихся и приобретение практических навыков расчета технико-экономических показателей деятельности организации.

Задачи выполнения курсовой работы:

закрепление теоретического материала по дисциплине и углубленное изучение отдельных вопросов, тем, разделов;

приобщение к работе со специальной и нормативной литературой;

выработка навыков самостоятельной творческой деятельности над поставленной проблемой;

приобретение исследовательских навыков.

выработка умения защиты курсовой работы

В курсовой работе учащийся должен показать:

умение излагать теоретический материал;

умение работать с литературными источниками, анализировать и обобщать их содержание, решать практические задачи, делать выводы и предложения по решению конкретных проблем;

навыки проведения анализа и расчетов, экспериментирования и владения современной вычислительной техникой.

Общие требования, предъявляемые к курсовой работе:

целевая направленность;

четкость построения;

логическая последовательность изложения материала;

убедительность аргументаций;

краткость и точность формулировок;

конкретность изложения результатов работы;

грамотное оформление.

Содержание курсовой работы

В процессе выполнения курсовой работы необходимо раскрыть теоретический вопрос и выполнить расчет технико-экономических показателей деятельности организации.

Структура курсовой работы должна способствовать раскрытию избранной темы. Курсовая работа содержит:

1. титульный лист (образец представлен в приложении А);

2. задание на курсовую работу;

3. содержание (образец представлен в приложение Б);

4. перечень сокращений, условных обозначений, символов, единиц и терминов (при необходимости);

5. введение;

6. основную часть (состоит из теоретической и практической части);

7. заключение;

8. список использованных источников;

9. приложения (при необходимости).

Титульный лист

Титульный лист является первой страницей курсовой работы и должен содержать:

полное название колледжа;

полное и правильное название специальности, по которой обучается учащийся;

полное и правильное название дисциплины, по которой выполнена курсовая работа;

название темы курсовой работы;

фамилия и инициалы, курс и номер группы учащегося;

фамилия и инициалы руководителя;

место и год выполнения курсовой работы.

Задание на курсовую работу

Задание на курсовую работу оформляется на типовом бланке, подписывается учащимся, руководителем и утверждается председателем цикловой комиссии.

Содержание

Содержание включает в себя заголовки структурных частей курсовой работы (кроме титульного листа), а также разделов и подразделов ее основной части с указанием номера страниц, с которых они начинаются.

Заголовки в содержании должны точно повторять заголовки в тексте работы. Сокращать или давать их в другой формулировке, последовательности и соподчиненности по сравнению с заголовками в тексте нельзя.

Заголовки одинаковых ступеней рубрикации необходимо располагать друг под другом. Заголовки каждой последующей ступени смещают на 3 – 5 знаков вправо по отношению к заголовкам предыдущей ступени. Все заголовки начинают с прописной буквы, точку в конце заголовка не ставят (в тексте работы). Последнее слово каждого заголовка соединяют отточием с соответствующим ему номером страницы в правом столбце содержания.

Образец оформления содержания приведен в приложении Б.

Введение

Введение в курсовой работе по объему должно быть 1 –3 страницы. В нем необходимо:

1) обосновать актуальность и значимость выбранной темы;

2) сформулировать главную цель и задачи исследования в соответствии с темой работы;

3) кратко охарактеризовать содержание основных разделов работы и обосновать их логическую последовательность;

4) дать краткую характеристику литературных источников.

Обоснование актуальности темы курсовой работы является обязательным компонентом ее характеристики. При этом под актуальностью следует понимать научную и (или) практическую своевременность (современность) выбранной темы. А под значимостью понимается важность темы для национальной экономики.

Цель курсовой работы по своему содержанию опирается на обоснование актуальности ее темы и характеризует ее конечный итог. Рекомендуется формулировку цели начинать со слов «Исследование…», «Изучение…» и т.п. Обычно цель работы формулируется одним предложением.

Исходя из путей достижения цели курсовой работы, определяются ее задачи. Обычно формулируется не более трех – пяти задач. Формулировать задачи необходимо тщательно, поскольку описание их решения должно составить содержание разделов курсовой работы (заголовки разделов и подразделов, по сути, определяются задачами работы).

Определяя задачи исследования, рекомендуется употреблять слова: «Изучить…», «Установить…», «Определить…», «Обосновать…», «Выявить…», «Проанализировать…», «Исследовать…» и т.п.

Писать введение следует потезисно, выделяя не менее одного тезиса на каждую часть введения. При этом тезисы не нумеруются. Целесообразно предварительный вариант введения написать перед созданием основных части работы. Окончательный же его вариант необходимо исполнить после окончательного завершения основной части и заключения курсовой работы.

Заключение

Курсовая работа заканчивается заключением, в котором конкретно отражаются ее основные результаты. Оно представляет собой последовательное изложение полученных выводов и практических рекомендаций (предложений), предложенных учащимся в курсовой работе.

Заключение курсовой работы рекомендуется писать только после создания основной ее части. Его объем должен составлять 1 – 3 страницы. Очень важно, чтобы все задачи, которые были сформулированы учащимся во введении, нашли свое итоговое отражение в заключении, поскольку заключение показывает степень реализации целей и задач, поставленных перед исследованием, а также научно-теоретическую и практическую ценность выполненной работы.

Приложения

Приложения помещают после списка использованных источников. Цель их исполнения состоит в том, чтобы избежать перегрузки разделов основной части работы различными аналитическими, статистическими, графическими, табличными и иными материалами, которые не несут основной смысловой нагрузки.

Они могут включать примеры документов, бланков, статистические данные, иллюстрационный материал, графическую схему структуры организации, схему документооборота организации и т.д.

В приложение обязательно помещают исходные данные для практической части курсовой работы того варианта, который выполняет учащийся.

Оформление курсовой работы

3.1 Общие требования

Текстовые документы выполняют на белой бумаге формата А4 (210х297), соблюдая следующие размеры полей: левое – 30мм, правое – 10мм, нижнее – 20мм, верхнее – 20мм, на одной странице листа с применением компьютерной технологии подготовки документа – через 1 (один) межстрочный интервал с использованием шрифта размером 14 пунктов (пт), текст таблиц – 12пт. При этом используется текстовый процессор Microsoft Word, гарнитура шрифта – Times New Roman. Текст документа печатают от границы левого поля, абзацы – на расстоянии 12,5мм от границы левого поля. Номера страниц проставляют посередине нижнего поля листа арабскими цифрами.

Титульный лист оформляется в соответствии с приложением А, номер страницы на титульном листе не проставляется, но учитывается в общей нумерации.

Задание на курсовую работу оформляется на типовом бланке. Номер страницы на задании не ставится, но учитывается в общей нумерации страниц.

Заголовки структурных частей работы, «СОДЕРЖАНИЕ», «ВВЕДЕНИЕ», «ЗАКЛЮЧЕНИЕ», «СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ», «ПРИЛОЖЕНИЕ» и т.д. следует располагать в середине строки без точки в конце и печатать прописными буквами жирным шрифтом, не подчеркивая.

Заголовки разделов, подразделов, пунктов и подпунктов основной части печатают строчными буквами (первая – прописная) в середине строки жирным шрифтом и без точки в конце. При этом заголовки разделов, подразделов, пунктов и подпунктов печатают размером шрифта основного текста (14 пт). Заголовок не должен состоять из нескольких предложений. Переносы слов в заголовке не допускаются.

Расстояние между заголовками и текстом при выполнении работы печатным способом – 2 межстрочных интервала, расстояние между заголовками раздела и подраздела – 1,5 межстрочных интервала.

Каждую структурную часть работы и разделы основной части необходимо начинать с новой страницы.

Разделы основной части нумеруют арабскими цифрами по порядку в пределах всего текста. Пример – 1, 2, 3 и т.д. Заголовки структурных частей работ «СОДЕРЖАНИЕ», «ВВЕДЕНИЕ» и т. д. не нумеруются.

Подразделы должны иметь порядковую нумерацию в пределах каждого раздела. Номер подраздела включает номер раздела и порядковый номер подраздела, разделенные точкой. Если раздел или подраздел состоит из одного пункта, он также нумеруется. При делении документа на пункты и подпункты необходимо, чтобы каждый пункт (подпункт) содержал законченную информацию. Номер пункта включает номер раздела, подраздела и пункта, разделенные точкой. Пример – 1.1, 1.2 или 1.1.1, 1.1.2 и т.д. В тексте документа (как правило, внутри пунктов или подпунктов) могут быть приведены перечисления.

Перечисления выделяют в тексте абзацными отступами. Дефис перед каждой позицией не ставится. После каждого перечисления, кроме последнего, ставит точку с запятой.

После номера раздела, подраздела, пункта или подпункта точку не ставят, делают пробел перед наименованием заголовка и все выделяют полужирным шрифтом. Пример – 3.2.2 Показатели технологичности продукции

Иллюстрации

Для наглядности и уменьшения физического объема сплошного текста в работе следует использовать таблицы и иллюстрации (схемы, диаграммы, графики, карты и т.п.).

Иллюстрации следует располагать в работе непосредственно после текста, в котором они упоминаются впервые, или на следующей странице. На все иллюстрации должны быть даны ссылки в работе. Слово «рисунок» в подписях к рисунку и ссылки на них не сокращают. Пример – …в соответствии с рисунком 3.2, …показан на рисунке 2.

Иллюстрации обозначают словом «Рисунок» и нумеруют арабскими цифрами порядковой нумерации в пределах всей работы, за исключением иллюстраций приложений. Пример – Рисунок 1, Рисунок 2. Допускается нумерация в пределах раздела. Номер рисунка в этом случае состоит из номера раздела и порядкового номера рисунка, разделенных точкой. Пример – Рисунок 2.4 (четвертый рисунок второго раздела).

Под иллюстрацией приводят слово «Рисунок», номер и наименование иллюстрации, отделяя знаком тире номер от наименования, и оформляют полужирным уменьшенным на 1-2 пункта размером шрифта с выравниванием по центру. Точку после номера не ставят. Не допускается перенос слов в наименовании рисунка. Пример – Рисунок 3 – Динамика трудозатрат

Диаграммы

Диаграмма – это графическое изображение, наглядно показывающее функциональную зависимость двух и более переменных величин, способ наглядного представления информации, заданной в виде таблиц чисел. Выбор типа диаграммы зависит от тех задач, для решения которых предназначена диаграмма. Она должна быть достаточно простой и наглядной. Наилучшим средством создания диаграмм является табличный процессор Microsoft Excel.

Данный табличный процессор предлагает различные стандартные типы диаграмм, в каждой из которых выделяются свои подтипы:

гистограммы: линейчатая; с накоплением; трехмерная;

диаграммы: линейчатая; с накоплением; круговая; точечная; пузырьковая; диаграмма с областями; кольцевая диаграмма; лепестковая диаграмма; биржевая;

график.

Рисунок 3.1 – Объем внешней торговли за год

Таблицы

Таблица является формой унифицированного текста, который обладает большой информативной емкостью, наглядностью. Таблицу помещают под текстом, в котором впервые дана на нее ссылка или на следующей странице. Можно разместить таблицу и в приложении к основному документу. Слева над таблицей размещают слово «Таблица». После него приводят номер таблицы. Точка после номера таблицы не ставится.

Таблица _____ - ____________________________

номер название таблицы

| Головка |

|

|

| } Заголовки граф } Подзаголовки граф Строки (горизонтальные ряды) | ||

Боковик (графа Графа (колонки)

для заголовков)

Рисунок 3.2 – Оформление таблицы

Все таблицы в тексте, за исключением таблиц приложения, нумеруются сквозной нумерацией арабскими цифрами.

Заголовки граф и строк таблицы следует писать с прописной буквы, а подзаголовки граф – со строчной, если они составляют одно предложение с заголовком, или с прописной, если они имеют самостоятельное значение. В конце заголовков и подзаголовков граф и строк точки не ставят. Заголовки и подзаголовки граф указываются в единственном числе. Горизонтальные и вертикальные линии, разграничивающие строки таблицы, допускается не проводить, если их отсутствие не затрудняет пользование таблицей.

Если строки или графы таблицы, выходят за формат страницы, ее делят на части, помещая одну часть под другой или рядом, при этом в каждой части таблицы повторяют ее головку или боковик. При делении таблицы на части допускается головку или боковик заменять соответствующим номером граф и строк. При этом нумеруют арабскими цифрами графы и (или) строки первой части таблицы.

Слово «Таблица» указывают один раз слева над первой частью таблицы, над другими частями пишут Слова «Продолжение таблицы» с указанием номера таблицы.

Нельзя включать в таблицу самостоятельную графу «Номер по порядку». Если есть необходимость пронумеровать показатели, то их порядковый номер ставится в графах непосредственно перед наименованием (рисунок …)

Пример построения таблицы приведен на рисунке 3.3.

Таблица 1 – Объем платных услуг населению (в фактических действовавших ценах)

|

Годы | Всего | |||

| платные услуги | в том числе бытовые | |||

| млрд.руб. | в процентах к предыдущему году (в сопоставимых ценах) | млрд.руб. | в процентах к предыдущему году (в сопоставимых ценах) | |

| 1 | 2 | 3 | 4 | 5 |

| 1995 | 7673 | 95,0 | 1331 | 79,8 |

| 1996 | 135615 | 105,7 | 2003 | 93, 9 |

| 2010 | 8678 | 111,2 | 1020 | 121,2 |

Рисунок 3. 3 – Пример оформления таблицы

Располагают таблицы на странице обычно вертикально. Помещенные на отдельной странице таблицы могут быть расположены горизонтально, причем заголовок таблицы должен размещаться в левой части страницы. Как правило, таблицы слева, справа и снизу ограничивают линиями.

Для сокращения текста заголовков и подзаголовков граф отдельные

понятия заменяют буквенными обозначениями, установленными стандартами,

или другими обозначениями, если они пояснены в тексте или приведены на иллюстрациях. Пример — ВВП — валовой внутренний продукт.

Если текст, повторяющийся в разных строках графы, состоит из одного слова, его после первого написания допускается заменять кавычками; если

из двух и более слов, то при первом повторении его заменяют словами «То же»,

а далее кавычками.

Заменять кавычками повторяющиеся в таблице цифры, математические знаки, знаки процента и номера, обозначения марок материалов продукции, обозначения нормативных документов не допускается.

При отсутствии отдельных данных в таблице следует ставить прочерк (тире).

Цифры в графах таблиц должны проставляться так, чтобы разряды чисел во всей графе были расположены один под другим, если они относятся к одному показателю. В одной графе должно быть соблюдено, как правило, одинаковое количество десятичных знаков для всех значений величин.

Формулы

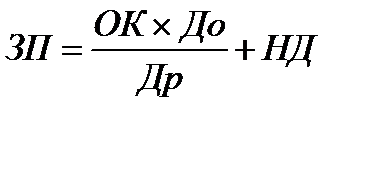

В формулах в качестве символов следует применять обозначения, установленные соответствующими государственными стандартами. Пояснения символа следует давать с новой строки в той последовательности, в которой символы приведены в формуле. Первая строка пояснения должна начинаться со слова «где» без двоеточия после него.

Пример:

Расчет заработной платы работника, для которых установлены оклады (ЗП), осуществляется по формуле

, (2.3)

, (2.3)

где ОК – должностной оклад, руб.;

До – количество отработанных дней, дн.;

Др – количество рабочих дней, дн.;

НД – надбавки и доплаты, руб.

Формулы, следующие одна за другой и не разделённые текстом, разделяют запятой.

Формулы, за исключением формул, помещаемых в приложении, должны нумероваться сквозной нумерацией арабскими цифрами, которые записывают на уровне формулы справа в круглых скобках.

Ссылки в тексте на порядковые номера формул дают в скобках, например, … в формуле (1).

Пример:

Экономическая эффективность за расчётный период времени рассчитывается по формуле (1)

ЭТ =РТ - ЗТ , (1)

где РТ – стоимостная оценка результата мероприятия, руб.;

ЗТ – стоимостная оценка затрат на реализацию мероприятия, руб.

Формулы, помещённые в приложениях, должны нумероваться отдельной нумерацией арабскими цифрами в пределах каждого приложения с добавлением перед каждой цифрой обозначения приложения, например формула (В.1).

Допускается нумерация формул в пределах раздела. В этом случае номер формулы состоит из номера раздела и порядкового номера формулы, разделённых точкой, например (3.1).

Приложения

Материал, дополняющий текст записки, помещается в приложениях. Приложениями могут быть, например, графический материал, таблицы большого формата, расчёты, бланки бухгалтерских документов и т.д.

Каждое приложение необходимо начинать с нового листа с указанием вверху посередине страницы слова «Приложение» и его обозначения, выделенного полужирным шрифтом. Приложение должно иметь заголовок, который записывают симметрично относительно текста с прописной буквы отдельной строкой. Приложения обозначают заглавными буквами русского алфавита, начиная с А, за исключением букв Ё, З, Й, О, Ч, Ь, Ы, Ъ. После слова «Приложение» следует буква, обозначающая его последовательность.

Пример:

ПРИЛОЖЕНИЕ Г

Примерный перечень тем курсовой работы

Таблица 1 – Показатели использования производительности труда

| Показатели | Значение |

| Среднегодовая выработка, руб./чел. | |

| Среднедневная выработка, руб./чел.-дн. | |

| Среднечасовая выработка, руб./чел.-час. |

Таблица 2 – Среднегодовая стоимость основных средств в рублях

| Стоимость основных средств на начало периода | Стоимость вводимых основных средств | Стоимость выбывших основных средств | Стоимость основных средств на конец периода | Среднегодовая стоимость основных средств |

1) Среднегодовую стоимость основных средств рассчитать по формуле(4):

(4)

(4)

где  – стоимость основных средств на начало года, руб.;

– стоимость основных средств на начало года, руб.;

– стоимость вводимых основных средств, руб.;

– стоимость вводимых основных средств, руб.;

– стоимость выбывших основных средств, руб.;

– стоимость выбывших основных средств, руб.;

–число полных месяцев до конца года с момента ввода основных средств;

–число полных месяцев до конца года с момента ввода основных средств;

– число полных месяцев до конца года, когда основные средств не работают.

– число полных месяцев до конца года, когда основные средств не работают.

Основными показателями эффективности использования основных средств являются следующие показатели:

Фондоотдача, которая рассчитывается по формуле (5):

(5)

(5)

где ВП – объём выпущенной продукции, руб.

Фондоёмкость, которая рассчитывается по формуле (6):

(6)

(6)

Фондовооруженность, которая рассчитывается по формуле (7):

(7)

(7)

где Ч – численность работников, чел.

К показателям движения основных средств относят:

Коэффициент ввода, который рассчитывается по формуле (8):

(8)

(8)

где  – стоимость основных средств на конец года.

– стоимость основных средств на конец года.

Коэффициент выбытия, который рассчитывается по формуле (9):

(9)

(9)

где  – стоимость основных средств на начало года.

– стоимость основных средств на начало года.

Коэффициент износа, который рассчитывается по формуле (10):

(10)

(10)

где И – износ основных средств.

Коэффициент прироста, который рассчитывается по формуле (11):

(11)

(11)

Коэффициент годности, который рассчитывается по формуле (12):

Кг =1-К изн или Кг  (12)

(12)

Полученные данные свести в таблицу 3.

Таблица 3 – Показатели использования основных средств

| Показатели | Значение |

| Фондоотдача, руб./руб. | |

| Фондоёмкость, руб./руб. | |

| Фондовооружённость, руб./чел. | |

| Коэффициент ввода | |

| Коэффициент выбытия | |

| Коэффициент износа | |

| Коэффициент прироста | |

| Коэффициент годности |

Таблица 5 – Показатели использования оборотных средств

| Показатели | Значение |

| Коэффициент оборачиваемости, об. | |

| Длительность одного оборота, дни | |

| Материалоёмкость, руб./руб. | |

| Материалотдача, руб./руб. | |

| Коэффициент загрузки |

Себестоимость продукции

Таблица 6 – Калькуляционная группировка затрат на производство и реализацию продукции

| Наименование статей калькуляции | Значение, руб. |

| 1 | 2 |

| Затраты на сырье и материалы | |

| Возвратные отходы | |

| Покупные изделия и полуфабрикаты | |

| Затраты на топливо и электроэнергию | |

| Основная заработная плата | |

| Дополнительная заработная плата | |

| Отчисления в ФСЗН | |

| Отчисления в БГС | |

| Общепроизводственные расходы | |

| Потери от брака | |

| Производственная себестоимость | |

| Коммерческие расходы | |

| Управленческие расходы | |

| Полная себестоимость |

1) Определить размер дополнительной заработной платы необходимо по формуле(20):

З/Пдоп =  (20)

(20)

где З/Посн – основная заработная плата производственных рабочих, руб.

СдопЗ/П – процент дополнительной заработной платы.

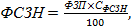

2) Рассчитать отчисления в Фонд социальной защиты населения по формуле(21):

(21)

(21)

где ФЗП – фонд заработной платы работников, руб.;

СФСЗН– ставка отчислений в Фонд социальной защиты населения, %.

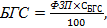

3) Рассчитать отчисления в Белгосстрах по формуле(22):

(22)

(22)

где СБГС – ставка отчислений в Белгосстрах, %.

4) Определить размер общепроизводственных расходов необходимо по формуле (23):

ОПР =  (23)

(23)

где СОПР – процент распределения общепроизводственных расходов.

5) Определить размер коммерческих расходов необходимо по формуле (24):

КР =  (24)

(24)

где С/СПР – производственная себестоимость продукции;

СКР – процент распределения коммерческих расходов.

6) Определить размер управленческих расходов необходимо по формуле (25):

УР =  (25)

(25)

где СУР – процент распределения управленческих расходов.

Производственная себестоимость определяется по следующей формуле (26):

С/СПР = Зм – Ов + Пф + Зт + З/Посн + З/Пдоп + ФСЗН + БГС +ОПР + Пбр, (26)

где Зм- зататы на сырье и материалы;

Ов – возвратные отходы;

Пф – покупные изделия и полуфабрикаты;

Зт – затраты на топливо и энергию;

Пбр – потери от брака.

7) Определить полную себестоимость продукции необходимо по формуле (27):

С/СПОЛ = С/СПР + КР + УР (27)

8) Рассчитать структуру себестоимости в процентах и оформить в виде таблицы 7:

Таблица 7 – Структура себестоимости в процентах.

| Наименование статей калькуляции | Значение, % |

| Затраты на сырье и материалы | |

| Возвратные отходы | |

| Покупные изделия и полуфабрикаты | |

| Затраты на топливо и электроэнергию | |

| Расходы на оплату труда | |

| Отчисления в ФСЗН | |

| Отчисления в БГС | |

| Общепроизводственные расходы | |

| Потери от брака | |

| Коммерческие расходы | |

| Управленческие расходы | |

| Итого |

Для анализа необходимо построить круговую диаграмму структуры себестоимости. Пример построения круговой диаграммы представлен на рисунке 6.1:

Рисунок 6.1 – Структура себестоимости

Рисунок 6.1 – Структура себестоимости

Понятие и значение цены

Цена – это стоимость товара, выраженная количеством денег, которое приходится платить при покупке товара.

Цена представляет собой денежное выражение стоимости товара. Она выступает важнейшим экономическим рычагом, с помощью которого государство может воздействовать на развитие экономики в целом, отдельного производства и его структуры, конкуренции товаропроизводителей и конкурентоспособность товара, научно-технический прогресс.

Таблица 8 – Расчет отпускной цены

| Наименование показателей | Значение |

| Норматив рентабельности, % | |

| Полная себестоимость продукции, руб. | |

| Размер полученной прибыли, руб. | |

| Отпускная цена, руб. | |

| Налог на добавленную стоимость, руб. | |

| Отпускная цена с НДС, руб. |

Прибыль организации

Понятие и виды прибыли

Общая величина всех прибылей от всех видов деятельности представляет собой прибыль организации до налогообложения. Основными составными элементами прибыли до налогообложения являются:

прибыль (убыток) от текущей деятельности;

прибыль (убыток) от инвестиционной и финансовой и иной деятельности.

Таблица 9 –Расчет чистой прибыли организации

| Показатели | Значение, тыс. руб. |

| Прибыль от реализации продукции | |

| Прибыль от текущей деятельности | |

| Налогооблагаемая прибыль | |

| Налог на прибыль | |

| Чистая прибыль |

Таблица 10 – Показатели рентабельности в процентах

| Показатели | Значение, % |

| Общая рентабельность производства | |

| Рентабельность продукции | |

| Рентабельность продаж |

Таблица 11 – Технико-экономические показатели работы организации

| Показатели | Значение |

| Объём выпущенной продукции, руб. | |

| Среднегодовая стоимость основных средств, руб. | |

| Ежегодные амортизационные отчисления, руб. | |

| Фондоотдача, руб./руб. | |

| Фондоёмкость, руб./руб. | |

| Фондовооружённость, руб./чел. | |

| Длительность одного оборота, дни | |

| Коэффициент оборачиваемости, об. | |

| Коэффициент загрузки | |

| Материалоемкость, руб./руб. | |

| Материалоотдача, руб./руб. | |

| Среднегодовая выработка, руб./чел. | |

| Полная себестоимость продукции, руб. | |

| Отпускная цена, руб. | |

| Выручка от реализации продукции, тыс.руб. | |

| Чистая прибыль организации, тыс.руб. | |

| Общая рентабельность производства, % | |

| Рентабельность продукции, % | |

| Рентабельность продаж, % |

По результатам расчетов технико-экономических показателей необходимо сделать вывод.

ПРИЛОЖЕНИЕ А

Частное учреждение образования

«Колледж бизнеса и права»

Отделение: дневное

Специальность: 2-25 01 32

КУРСОВАЯ РАБОТА

по дисциплине: «Экономика организации»

на тему: Совершенствование системы управления ценами в промышленной организации. Расчет технико-экономических показателей.

Учащийся

гр. Д- 312 И.И. Иванов

Преподаватель П.П. Петров

2016

ПРИЛОЖЕНИЕ Б

СОДЕРЖАНИЕ

| Введение…………………………………………………………………………… 1 Формы общественной организации производства……………………………. 1.1 Сущность и формы концентрации производства………………………... 1.2 Показатели измерения концентрации производства……………………. 1.3 Сущность и формы специализации ……………………………………….. 1.4 Показатели измерения специализации и кооперирования………….......... 2 Расчет технико-экономических показателей………………………………….. 2.1 Трудовые ресурсы организации…………………………………………… 2.1.1 Понятие и показатели производительности труда…………………… 2.1.2 Расчет показателей использования трудовых ресурсов…………....... 2.2 Основные средства организации…………………………………………... 2.2.1 Понятие и состав основных средств…………………………………... 2.2.2 Расчёт показателей использования основных средств………………. 2.2.3 Расчёт амортизационных отчислений………………………………… 2.3 Оборотные средства организации………………………………………… 2.3.1 Понятие и состав оборотных средств…………………………………. 2.3.2 Расчёт показателей использования оборотных средств……………... 2.4 Себестоимость продукции…………………………………………………. 2.4.1 Себестоимость как экономическая категория, её виды…………........ 2.4.2 Расчёт себестоимости продукции по элементам……………………... 2.4.3 Расчет себестоимости продукции методом калькуляции………........ 2.5 Формирование отпускной цены в организации…………………………... 2.5.1 Понятие и значение цены……………………………………………… 2.5.2 Расчет отпускной цены методом прямого счета…………………....... 2.6 Прибыль организации……………………………………………………… 2.1 Понятие и виды прибыли……………………………………………....... 2.6.2 Расчет прибыли организации. Определение чистой прибыли………. 2.7 Показатели рентабельности продукции………………………………....... 2.7.1 Основными показателями рентабельности являются………………... 2.8 Технико–экономические показатели работы организации………………….. Заключение………………………………………………………………………… Список использованных источников…………………………………………… Приложение А Приложение Б | 3 6 7 10 15 18 19 19 19 19 20 21 22 23 23 24 24 24 24 25 26 28 29 29 29 31 31 31 36 38 40 45 |

ПРИЛОЖЕНИЕ В

Примеры описания списка литературных источников

Таблица В.1 – Примеры описания самостоятельных изданий и составных частей изданий

| Характеристика источника | Пример оформления |

| 1 | 2 |

| Один, два или три автора | Андреев, В.Д. Ревизия: учеб.пособие / В.Д.Андреев. – Мн.: Выш. шк., 2003.– 194 с. |

| Гурьев, В.И. Делопроизводство. Документальное и оргтехническое обеспечение управления: практикум / В.И.Гурьев, Г.Ф.Горбей. – 2-е изд. – Мн.: Новое знание, 2009.– 111 с. | |

| Четыре и более авторов | Инвестиции. Системный анализ и управление / К.В.Балдин [ и др.]; под ред. К.В.Балдина. – М.: Дашков и К, 2010. – 267 с. |

| Законы и законодательные материалы | О нормативных правовых актах Республики Беларусь: Закон Респ. Беларусь от 10 янв. 2000г. № 361-3; с изм. и доп.: текст по состоянию на 1 дек. 2004г. – Мн.: Дикта, 2004. – 59с. |

| О размерах государственных стипендий учащейся молодежи: постановление Совета Министров Респ. Беларусь, 23 апр. 2004г., № 468 // Нац.Реестр правовых актов Республики Беларусь. – 2004. - № 69. – 5/14142. | |

| Инструкция | Инструкция по исполнительному производству: утв. М-вом юстиции Республики Беларусь 20.12.2004. – Мн.: Дикта, 2005. – 94с. |

| Информационные издания | Обухова, Л.Д. Совместная деятельность: организация, бухгалтерский учет, налогообложение, ликвидация: справ. пособие / Л.А.Обухова. – Мн.: Регистр, 2000.- 32с. |

| Каталог | Каталог продукции – 2006. Материалы лакокрасочные. – Мн.: БелГИСС, 2009. – 241с. |

| Стандарт | Унифицированные системы документации Республики Беларусь. Система организационно-распорядительной документации. Требования к оформлению документов: СТБ 6.38-2004. – Вед. 01.07.2008. – Минск: БелНИИДАД, 2008. – 15с. |

| Статья из журнала | Семыкина, Л.Н. Учет расходов на оплату труда в отечественной и международной практике / Л.Н.Семыкина, О.И. Косинова // Муждунар. Бух. Учет. – 2009. – № 9. – С.28 – 33 . |

| Статья из газеты | Сергеев, О. Почему растут цены / О.Сергеев // Обозреватель. – 2011. – 8 нояб. – С. 2 |

| Статья из энциклопедии, словаря | Хигир, Б.Ю. Звуковая вибрация имени / Б.Ю. Хигир // Энциклопеция имен. – М.: ФАИР-ПРЕСС, 2003. – С. 54 – 57. |

Таблица В.2 – Примеры описания электронных ресурсов

| Характеристика источника | Пример оформления |

| 1 | 2 |

| Физические носители (CD-ROM, DVD-ROM и др.) | Атлас-98 [Электронный ресурс]: 3D. – [Б. м.], 1998. – 1 электрон. опт. диск (CD-RОМ). |

| Светуньков, С.Г. Маркетинг [Электронный ресурс]. – Электрон. текстовые дан.(5570560 байт). – М. : Либерия, 2009. - 1 CD-RОМ | |

| Электронные публикации в Интернете | Библиотека электронных ресурсов Исторического факультета МГУ им. М.В. Ломоносова [Электронный ресурс] / ред. В. Румянцев. – М., 2001. – Режим доступа: http // hronos. km. ru/proekty/mgu. – Дата доступа 11.10.2010. |

| Лойша, Д.А. Республика Беларусь после расширения Европейкого союза/ Д.А. Лойша// Белор. журн. междунар. права [Электронный ресурс]. – 2008. - № 2. – Режим доступа: http // hronos. km. ru/proekty/mgu. – Дата доступа: 06.05.2011. | |

| Нормативные правовые акты | Банковский кодекс Республики Беларусь: Кодекс Респ. Беларусь, 25 окт. 2000 г., № 441-3 в ред. Закона Респ. Беларусь от 08.07.2008 г., № 372-3 // Консультани Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. центр правовой инф. Респ. Беларусь. – Минск, 202. – Дата доступа: 20.11.2009. |

| О милиции: Закон Республики Беларусь, 26 февр. 1991 г. , № 637-XIII: в ред. Закона Респ. Беларусь от 19.05.2002 г. // Эталон – Беларусь [Электронный ресурс] / Нау. Центр правовой информ. Респ. Беларусь. – Минск, 2002. – Дата доступа: 20.11.2010 |

ПРИЛОЖЕНИЕ Г

Исходные данные для выполнения практической части курсовой работы

Таблица Г.1 – Размер объема выпущенной продукции в натуральном и стоимостном выражении

| № варианта | Объём выпущенной продукции, шт. | Объём выпущенной продукции, руб. |

| 1 | 1580 | 18200 |

| 2 | 1692 | 18000 |

| 3 | 1804 | 29000 |

| 4 | 1916 | 42000 |

| 5 | 2028 | 60000 |

| 6 | 2140 | 75000 |

| 7 | 2252 | 85000 |

| 8 | 2364 | 11600 |

| 9 | 2476 | 13200 |

| 10 | 2588 | 13800 |

| 11 | 2700 | 15400 |

| 12 | 2812 | 17000 |

| 13 | 2924 | 17600 |

| 14 | 1036 | 28800 |

| 15 | 1148 | 32700 |

| 16 | 1260 | 33100 |

| 17 | 1372 | 35900 |

| 18 | 2484 | 37500 |

| 19 | 1596 | 39100 |

| 20 | 2708 | 43700 |

| 21 | 1820 | 46300 |

| 22 | 2932 | 48900 |

| 23 | 2044 | 61500 |

| 24 | 2156 | 63000 |

| 25 | 1268 | 78600 |

| 26 | 2380 | 90200 |

| 27 | 2790 | 16900 |

| 28 | 1120 | 60100 |

| 29 | 1420 | 90500 |

| 30 | 2071 | 25200 |

Таблица Г2 – Данные о численности персонала в организации, размере фонда оплаты труда

| № варианта | Численность работающих, чел. | Оплата труда, у.е. | Размер дополнительной заработной платы, % |

| 1 | 21 | 5800 | 18 |

| 2 | 62 | 6600 | 20 |

| 3 | 74 | 7000 | 15 |

| 4 | 86 | 8200 | 22 |

| 5 | 98 | 9000 | 23 |

| 6 | 100 | 9800 | 12 |

| 7 | 130 | 5100 | 18 |

| 8 | 160 | 6400 | 19 |

| 9 | 200 | 7200 | 20 |

| 10 | 200 | 8000 | 23 |

| 11 | 210 | 8800 | 25 |

| 12 | 250 | 9600 | 22 |

| 13 | 290 | 10400 | 20 |

| 14 | 100 | 11200 | 15 |

| 15 | 120 | 9000 | 16 |

| 16 | 125 | 7500 | 19 |

| 17 | 130 | 5500 | 20 |

| 18 | 132 | 12500 | 21 |

| 19 | 135 | 6000 | 20 |

| 20 | 145 | 12500 | 23 |

| 21 | 160 | 14000 | 22 |

| 22 | 170 | 5500 | 21 |

| 23 | 185 | 6250 | 19 |

| 24 | 230 | 6500 | 18 |

| 25 | 270 | 7500 | 15 |

| 26 | 300 | 14500 | 17 |

| 27 | 220 | 9900 | 20 |

| 28 | 235 | 11000 | 18 |

| 29 | 310 | 10000 | 23 |

| 30 | 320 | 13750 | 24 |

Таблица Г3 – Данные о стоимости и времени ввода и выбытия основных производственных средств, тыс. руб.

| № варианта | Стоимость на начало года, тыс.руб. | Стоимость вводимых ОС, тыс.руб. | Дата ввода (месяц) | Стоимость выбывших ОС, тыс.руб. | Дата выбытия (месяц) |

| 1 | 3,5 | 1,0 | 03 | 0,5 | 05 |

| 2 | 12,1 | 4,4 | 02 | 2,3 | 06 |

| 3 | 12,7 | 2,8 | 08 | 1,0 | 10 |

| 4 | 13,1 | 1,0 | 01 | 0,4 | 05 |

| 5 | 22,0 | 1,2 | 02 | 0,6 | 04 |

| 6 | 24,5 | 5,5 | 01 | 2,5 | 04 |

| 7 | 26,5 | 5,6 | 07 | 3,0 | 09 |

| 8 | 48,0 | 5,3 | 03 | 3,1 | 10 |

| 9 | 59,0 | 10,0 | 04 | 7,0 | 08 |

| 10 | 65,0 | 1,5 | 01 | 0,5 | 09 |

| 11 | 71,0 | 5,8 | 08 | 2,1 | 10 |

| 12 | 82,0 | 5,1 | 01 | 2,0 | 06 |

| 13 | 83,5 | 5,6 | 05 | 3,2 | 06 |

| 14 | 94,0 | 1,5 | 03 | 0,5 | 09 |

| 15 | 11,0 | 2,0 | 04 | 0,6 | 08 |

| 16 | 14,8 | 0,5 | 04 | 0,2 | 07 |

| 17 | 17,4 | 0,5 | 01 | 0,1 | 05 |

| 18 | 19,0 | 2,0 | 04 | 0,4 | 09 |

| 19 | 19,1 | 2,3 | 08 | 0,9 | 10 |

| 20 | 20,0 | 5,0 | 03 | 1,9 | 08 |

| 21 | 22,0 | 1,0 | 04 | 0,7 | 08 |

| 22 | 23,4 | 2,8 | 06 | 1,1 | 09 |

| 23 | 24,4 | 5,0 | 05 | 3,2 | 04 |

| 24 | 25,7 | 4,6 | 09 | 3,6 | 11 |

| 25 | 27,1 | 1,0 | 10 | 0,4 | 04 |

| 26 | 28,2 | 2,6 | 11 | 1,1 | 03 |

| 27 | 69,0 | 4,6 | 08 | 2,3 | 04 |

| 28 | 25,8 | 2,0 | 01 | 0,9 | 08 |

| 29 | 29,1 | 1,0 | 03 | 0,2 | 11 |

| 30 | 31,4 | 4,1 | 03 | 3,5 | 08 |

Таблица Г4 – Предполагаемый период эксплуатации основных производственных средств (лет) и среднегодовой остаток оборотных средств (тыс. руб.)

| № варианта | Срок полезного использования ОС, лет | Среднегодовой остаток оборотных средств, тыс. руб. |

| 1 | 15 | 1,7 |

| 2 | 14 | 3,4 |

| 3 | 13 | 5,1 |

| 4 | 12 | 6,8 |

| 5 | 10 | 8,5 |

| 6 | 9 | 10,2 |

| 7 | 8 | 11,9 |

| 8 | 7 | 13,6 |

| 9 | 8 | 15,3 |

| 10 | 9 | 17,0 |

| 11 | 10 | 18,7 |

| 12 | 11 | 20,4 |

| 13 | 12 | 22,1 |

| 14 | 13 | 23,8 |

| 15 | 12 | 25,5 |

| 16 | 11 | 27,2 |

| 17 | 10 | 28,9 |

| 18 | 9 | 10,6 |

| 19 | 8 | 12,3 |

| 20 | 9 | 14,0 |

| 21 | 10 | 35,7 |

| 22 | 11 | 37,4 |

| 23 | 12 | 39,1 |

| 24 | 10 | 20,8 |

| 25 | 9 | 22,5 |

| 26 | 8 | 24,2 |

| 27 | 8 | 24,1 |

| 28 | 9 | 25,8 |

| 29 | 8 | 27,5 |

| 30 | 13 | 29,2 |

Таблица Г5 - Данные о затратах на единицу продукции.

| № вари-анта | Расходы на сырье и матери-алы, руб. | Отхо-ды, копеек. | Расходы на топливо и электро-энергию, руб. | Распределение управленчес-ких расходов, %. | Распреде-ление общепро-изводственных расходов, %. | Коммер-ческие расходы, % | Норматив рентабель-ности, % |

| 1 | 4,5 | 90 | 2,3 | 79 | 65 | 5 | 36 |

| 2 | 2,3 | 50 | 3,2 | 97 | 80 | 8 | 32 |

| 3 | 4,1 | 70 | 1,5 | 78 | 63 | 9 | 23 |

| 4 | 4,0 | 60 | 1,5 | 85 | 68 | 6 | 21 |

| 5 | 3,5 | 50 | 2,3 | 87 | 71 | 4 | 25 |

| 6 | 3,6 | 60 | 2,1 | 69 | 56 | 7 | 36 |

| 7 | 2,5 | 40 | 1,2 | 112 | 98 | 5 | 35 |

| 8 | 5,5 | 50 | 2,0 | 102 | 89 | 8 | 32 |

| 9 | 5,0 | 90 | 1,0 | 97 | 87 | 9 | 40 |

| 10 | 2,0 | 20 | 1,3 | 89 | 78 | 7 | 39 |

| 11 | 3,0 | 10 | 2,4 | 95 | 82 | 2 | 32 |

| 12 | 3,2 | 20 | 2,3 | 112 | 97 | 3 | 23 |

| 13 | 3,1 | 40 | 0,8 | 109 | 91 | 5 | 36 |

| 14 | 3,6 | 06 | 1,9 | 123 | 102 | 6 | 40 |

| 15 | 5,6 | 100 | 1,6 | 98 | 89 | 8 | 30 |

| 16 | 5,4 | 100 | 1,0 | 89 | 78 | 3 | 31 |

| 17 | 5,5 | 90 | 2,3 | 87 | 74 | 4 | 35 |

| 18 | 3,5 | 80 | 2,7 | 78 | 65 | 7 | 39 |

| 19 | 3,6 | 70 | 1,0 | 96 | 82 | 2 | 33 |

| 20 | 3,4 | 60 | 1,7 | 98 | 82 | 8 | 32 |

| 21 | 2,3 | 20 | 1,8 | 102 | 90 | 5 | 38 |

| 22 | 2,4 | 20 | 2,1 | 103 | 90 | 6 | 37 |

| 23 | 4,2 | 10 | 2,3 | 116 | 99 | 9 | 26 |

| 24 | 2,5 | 20 | 2,5 | 98 | 80 | 5 | 28 |

| 25 | 5,2 | 30 | 2,1 | 89 | 71 | 4 | 29 |

| 26 | 3,2 | 40 | 2,3 | 96 | 83 | 6 | 35 |

| 27 | 3,6 | 80 | 2,0 | 68 | 56 | 7 | 34 |

| 28 | 5,6 | 70 | 2,5 | 87 | 70 | 5 | 38 |

| 29 | 45 | 90 | 2,3 | 102 | 89 | 8 | 37 |

| 30 | 5,4 | 100 | 1,8 | 107 | 91 | 6 | 39 |

Таблица Г.6 – Размер прибыли от прочей текущей деятельности, тыс. руб.

| № варианта | Прибыль от прочей текущей деятельности, тыс.руб. |

| 1 | 18,0 |

| 2 | 18,9 |

| 3 | 29,0 |

| 4 | 42,0 |

| 5 | 59,0 |

| 6 | 73,0 |

| 7 | 86,0 |

| 8 | 11,8 |

| 9 | 13,9 |

| 10 | 13,8 |

| 11 | 15,5 |

| 12 | 16,1 |

| 13 | 17,4 |

| 14 | 28,7 |

| 15 | 31,0 |

| 16 | 33,1 |

| 17 | 33,0 |

| 18 | 39,0 |

| 19 | 41,0 |

| 20 | 44,0 |

| 21 | 46,0 |

| 22 | 49,0 |

| 23 | 60,0 |

| 24 | 63,0 |

| 25 | 78,0 |

| 26 | 91,0 |

| 27 | 39,6 |

| 28 | 42,2 |

| 29 | 43,7 |

| 30 | 45,2 |

ЭКОНОМИКА ОРГАНИЗАЦИИ

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по выполнению курсовой работы для специальностей

2-25 01 35 «Бухгалтерский учет, анализ и контроль»,

2-25 01 32 «Банковское дело», 2-40 01 01 «Программное обеспечение информационных технологий»

МИНСК 2016

Разработчики: Кошепарова Д.И, Кулеш Т.М., преподаватели Частного учреждения образования «Колледжа бизнеса и права».

| Рассмотрено на заседании цикловой комиссии экономических дисциплин Протокол №__ от «___»_______2016 Председатель ЦК___________Д.И.Кошепарова |

Колледж бизнеса и права, 2016

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 5

1 Содержание курсовой работы.. 6

1.1 Титульный лист. 6

1.2 Задание на курсовую работу. 6

1.3 Содержание. 6

1.4 Перечень условных обозначений, символов, единиц и терминов (при необходимости) 7

1.5 Введение. 7

1.6 Основная часть курсовой работы.. 8

1.7 Заключение. 9

1.8 Список использованных источников. 9

1.9 Приложения. 10

2 Порядок выполнения курсовой работы.. 10

3 Оформление курсовой работы.. 11

3.1 Общие требования. 11

3.2 Иллюстрации. 12

3.3 Диаграммы.. 12

3.4 Таблицы.. 13

3.5 Формулы.. 15

3.6 Список использованных источников. 16

3.7 Приложения. 16

4 Примерный перечень тем курсовой работы.. 17

4.1 Тематика курсовой работы для специальностей 2-25 01 35. 17

«Бухгалтерский учет, анализ и контроль» и 2-25 01 32 «Банковское дело». 17

4.2 Тематика курсовой работы для специальности 2-40 01 01 «Программное обеспечение информационных технологий». 21

5 Практическая часть курсовой работы.. 24

6 Методические рекомендации по выполнению практической части. 25

6.1 Трудовые ресурсы организации. 25

6.1.1 Понятие и показатели производительности труда. 25

6.1.2 Расчет показателей использования трудовых ресурсов. 26

6.2 Основные средства организации. 27

6.2.1 Понятие и состав основных средств. 27

6.2.2 Расчёт показателей использования основных средств. 27

6.2.3 Расчёт амортизационных отчислений. 29

6.3 Оборотные средства организации. 30

6.3.1 Понятие и состав оборотных средств. 30

6.3.2 Расчёт показателей использования оборотных средств. 30

6.4 Себестоимость продукции. 31

6.4.1 Себестоимость как экономическая категория, её виды.. 31

6.4.2 Расчет себестоимости продукции методом калькуляции. 32

6.5 Формирование отпускной цены в организации. 34

6.5.1 Понятие и значение цены.. 34

6.5.2 Расчет отпускной цены методом прямого счета. 35

6.6 Прибыль организации. 36

6.6.1 Понятие и виды прибыли. 36

6.6.2 Расчет прибыли организации. Определение чистой прибыли. 36

6.7 Показатели рентабельности продукции. 37

6.8 Технико–экономические показатели работы организации. 38

ПРИЛОЖЕНИЕ А.. 40

ПРИЛОЖЕНИЕ Б. 41

ПРИЛОЖЕНИЕ В.. 42

ПРИЛОЖЕНИЕ Г. 44

ВВЕДЕНИЕ

Методические указания составлены на основании типовых учебных программ дисциплины «Экономика организации», утвержденных Министерством образования Республики Беларусь 05.10.2011 для специальностей 2-25 01 32 “Банковское дело”, 2-25 01 35 «Бухгалтерский учет, анализ и контроль» и 08.11.2013 для специальности 2-40 01 01 «Программное обеспечение информационных технологий», и в соответствии с образовательными стандартами среднего специального образования ОС РБ 2-25 01 35 - 2015 специальности 2-25 01 35 «Бухгалтерский учет, анализ и контроль», ОС РБ 2-25 01 32 - 2014 специальности 2-25 01 32 “Банковское дело”, ОС РБ 2-40 01 01 - 2014 специальности 2-40 01 01 «Программное обеспечение информационных технологий».

Курсовая работа является целостным самостоятельно выполненным исследованием учащегося на определенную тему. Курсовая работа способствует повышению качества подготовки высококвалифицированных специалистов.

Целью выполнения курсовой работы является углубление теоретических знаний учащихся и приобретение практических навыков расчета технико-экономических показателей деятельности организации.

Задачи выполнения курсовой работы:

закрепление теоретического материала по дисциплине и углубленное изучение отдельных вопросов, тем, разделов;

приобщение к работе со специальной и нормативной литературой;

выработка навыков самостоятельной творческой деятельности над поставленной проблемой;

приобретение исследовательских навыков.

выработка умения защиты курсовой работы

В курсовой работе учащийся должен показать:

умение излагать теоретический материал;

умение работать с литературными источниками, анализировать и обобщать их содержание, решать практические задачи, делать выводы и предложения по решению конкретных проблем;

навыки проведения анализа и расчетов, экспериментирования и владения современной вычислительной техникой.

Общие требования, предъявляемые к курсовой работе:

целевая направленность;

четкость построения;

логическая последовательность изложения материала;

убедительность аргументаций;

краткость и точность формулировок;

конкретность изложения результатов работы;

грамотное оформление.

Содержание курсовой работы

В процессе выполнения курсовой работы необходимо раскрыть теоретический вопрос и выполнить расчет технико-экономических показателей деятельности организации.

Структура курсовой работы должна способствовать раскрытию избранной темы. Курсовая работа содержит:

1. титульный лист (образец представлен в приложении А);

2. задание на курсовую работу;

3. содержание (образец представлен в приложение Б);

4. перечень сокращений, условных обозначений, символов, единиц и терминов (при необходимости);

5. введение;

6. основную часть (состоит из теоретической и практической части);

7. заключение;

8. список использованных источников;

9. приложения (при необходимости).

Титульный лист

Титульный лист является первой страницей курсовой работы и должен содержать:

полное название колледжа;

полное и правильное название специальности, по которой обучается учащийся;

полное и правильное название дисциплины, по которой выполнена курсовая работа;

название темы курсовой работы;

фамилия и инициалы, курс и номер группы учащегося;

фамилия и инициалы руководителя;

место и год выполнения курсовой работы.

Задание на курсовую работу

Задание на курсовую работу оформляется на типовом бланке, подписывается учащимся, руководителем и утверждается председателем цикловой комиссии.

Содержание

Содержание включает в себя заголовки структурных частей курсовой работы (кроме титульного листа), а также разделов и подразделов ее основной части с указанием номера страниц, с которых они начинаются.

Заголовки в содержании должны точно повторять заголовки в тексте работы. Сокращать или давать их в другой формулировке, последовательности и соподчиненности по сравнению с заголовками в тексте нельзя.

Заголовки одинаковых ступеней рубрикации необходимо располагать друг под другом. Заголовки каждой последующей ступени смещают на 3 – 5 знаков вправо по отношению к заголовкам предыдущей ступени. Все заголовки начинают с прописной буквы, точку в конце заголовка не ставят (в тексте работы). Последнее слово каждого заголовка соединяют отточием с соответствующим ему номером страницы в правом столбце содержания.

Образец оформления содержания приведен в приложении Б.

Перечень условных обозначений, символов, единиц и терминов (при необходимости)

Если в курсовой работе принята специфическая терминология, а также употребляются малораспространенные сокращения, новые символы, обозначения и т.п., то их перечень может быть представлен в курсовой работе в виде отдельного списка.

Перечень должен располагаться столбцом, в котором слева (в алфавитном порядке) приводят сокращение, справа – его детальную расшифровку.

Если в курсовой работе специальные термины, сокращения, символы, обозначения и т.п. повторяются менее трех раз, перечень не составляют, а их расшифровку приводят в тексте при первом упоминании.

Введение

Введение в курсовой работе по объему должно быть 1 –3 страницы. В нем необходимо:

1) обосновать актуальность и значимость выбранной темы;

2) сформулировать главную цель и задачи исследования в соответствии с темой работы;

3) кратко охарактеризовать содержание основных разделов работы и обосновать их логическую последовательность;

4) дать краткую характеристику литературных источников.

Обоснование актуальности темы курсовой работы является обязательным компонентом ее характеристики. При этом под актуальностью следует понимать научную и (или) практическую своевременность (современность) выбранной темы. А под значимостью понимается важность темы для национальной экономики.

Цель курсовой работы по своему содержанию опирается на обоснование актуальности ее темы и характеризует ее конечный итог. Рекомендуется формулировку цели начинать со слов «Исследование…», «Изучение…» и т.п. Обычно цель работы формулируется одним предложением.

Исходя из путей достижения цели курсовой работы, определяются ее задачи. Обычно формулируется не более трех – пяти задач. Формулировать задачи необходимо тщательно, поскольку описание их решения должно составить содержание разделов курсовой работы (заголовки разделов и подразделов, по сути, определяются задачами работы).

Определяя задачи исследования, рекомендуется употреблять слова: «Изучить…», «Установить…», «Определить…», «Обосновать…», «Выявить…», «Проанализировать…», «Исследовать…» и т.п.

Писать введение следует потезисно, выделяя не менее одного тезиса на каждую часть введения. При этом тезисы не нумеруются. Целесообразно предварительный вариант введения написать перед созданием основных части работы. Окончательный же его вариант необходимо исполнить после окончательного завершения основной части и заключения курсовой работы.

Дата: 2019-02-24, просмотров: 411.